빅히트(A352820) | Snapshot | 기업정보 | Company Guide

빅히트 352820 | 홈페이지 홈페이지http://www.bighitcorp.com 전화번호 전화번호02-3444-0105 | IR 담당자 주소 주소서울특별시 강남구 도산대로16길 13-20 청구빌딩 2층 KSE 코스피 서비스업 ��

comp.fnguide.com

- BTS 컴백과 4팀의 신인 남자 그룹 데뷔 BUY (유지) 목표주가(12M) 310,000원(상향)

현재주가(02.25) 251,000원 - 하나대투 - 2025.02.26 2013년 0월 0일 (hanaw.com)

- 공연 성장이 가장 매력적인 엔터사 투자의견 BUY 매수, 유지 6개월 목표주가 270,000 유지

현재주가(25.01.17) 223,500 - 대신증권 - 2025.01.20 downpdf (hankyung.com)

- 왕의 귀환 Buy 적정주가 (12 개월) 280,000 원 현재주가 (1.15) 222,000 원

상승여력 26.1% - 메리츠증권 - 2025.01.16 downpdf (hankyung.com)

- 3Q24 시장 컨센서스 대체로 부합 BUY (M) 목표주가 300,000원 (M) 현재주가 (11/5) 202,500원

상승여력 48% - 유안타증권 - 2024.11.06 downpdf (hankyung.com)

- 바닥이 맞습니다. 2025년까지 최선호주 BUY (유지) 목표주가(12M) 300,000원

현재주가(11.05) 202,500원 - 하나대투 - 2024.11.06 2013년 0월 0일 (hanaw.com)

- 장전 완료 Buy 적정주가 (12 개월) 260,000 원 현재주가 (10.18) 188,800 원 상승여력 37.7% -

메리츠증권 - 2024.10.21 downpdf (hankyung.com)

- '뉴진스'에 가려진 'KATSEYE'에 집중할 시점 BUY (M) 목표주가 300,000원 (M)

현재주가 (10/10) 178,600원 상승여력 68% - 유안타증권 - 2024.10.11 downpdf (hankyung.com)

- 어도어 신임 대표이사 선임 관련 코멘트 - 메리츠증권 - 2024.08.29 downpdf (hankyung.com)

- 진지하게 바닥을 고민해야 할 때 BUY (유지) 목표주가(12M) 300,000원

현재주가(8.28) 182,000원 - 하나대투 - 2024.08.29 2013년 0월 0일 (hanaw.com)

- 실적 아쉬우나 위버스 기대해볼만 투자의견 BUY 매수, 유지 6개월 목표주가 270,000 하향

현재주가 (24.08.07) 181,500 - 대신증권 - 2024.08.08 downpdf (hankyung.com)

- 4분기부터 무조건적인 비중 확대 BUY (유지) 목표주가(12M) 300,000원(하향)

현재주가(8.07) 181,500원 - 하나대투 - 2024.08.08 2013년 0월 0일 (hanaw.com)

- 하이브 2.0 코멘트 투자의견 BUY 매수, 유지 6개월 목표주가 310,000 유지

현재주가 (24.08.01) 175,300 - 대신증권 - 2024.08.02 downpdf (hankyung.com)

- 2Q24 Preview: 게임 비용이 변수 Buy (유지) 목표주가 (하향) 270,000 원

현재주가 177,300 원 상승여력 52.3 % - LS투자 - 2024.07.25 downpdf (hankyung.com)

- 현실과 이상의 괴리 투자의견 BUY(유지) 목표주가 290,000 원(하향)

현재주가 188,200 원(07/15) - 유진투자 - 2024.07.16 downpdf (hankyung.com)

- 신인 성장세에 주목 투자의견 BUY 매수, 유지 6개월 목표주가 310,000 유지

현재주가 (24.07.04) 201,000 - 대신증권 - 2024.07.05 downpdf (hankyung.com)

- 화해 신청 중 BUY (유지) 목표주가(12M) 315,000원 현재주가(6.03) 200,500원 -

하나대투 - 2024.06.04 2013년 0월 0일 (hanaw.com)

- 1Q24 Review: 시장 컨센서스 하회 BUY (M) TP 300,000원 (M) 현재주가 (5/2) 200,000원

상승여력 50% - 유안타증권 - 2024.05.03 1714693184125.pdf (pstatic.net)

- 더욱 중요해진 2분기 BUY(Maintain) 목표주가: 290,000원 주가(5/2): 200,000원 -

키움증권 - 2024.05.03 1714694272102.pdf (pstatic.net)

- 이슈와 실적의 온도 차 투자의견 BUY(유지) 목표주가 310,000 원(유지)

현재주가 200,000 원(05/02 - 유진투자 - 2024.05.03 1714694765316.pdf (pstatic.net)

- 견뎌, 버텨 투자의견(유지) 매수 목표주가 320,000원 현재주가(05/02) 200,000원

상승여력 60.0% - 미래에셋증권 - 2024.05.03 하이브 (pstatic.net)

- 단기적인 이슈와 장기적인 모멘텀 BUY (유지) 목표주가(12M) 315,000원

현재주가(5.02) 200,000원 - 하나대투 - 2024.05.03 2013년 0월 0일 (hanaw.com)

- 핵심은 뉴진스의 향후 활동 여부 투자의견 BUY 매수, 유지 6개월 목표주가 330,000 유지

현재주가 (24.04.29) 205,000 - 대신증권 - 2024.04.30 1714441875442.pdf (pstatic.net)

- 1Q에 속아 기회를 놓치지 말자 투자의견(유지) 매수 목표주가(유지) 320,000원 상승여력 43.5%

현재주가(24/4/16) 223,000원 - 미래에셋증권 - 2024.04.18 하이브 (pstatic.net)

- 여름: 싱그러운 여름의 초입에서 투자의견 BUY(유지) 목표주가 310,000 원(유지)

현재주가 214,500 원(04/15) - 유진투자 - 2024.04.16 1713225980496.pdf (pstatic.net)

- 뉴진스로 본 멀티 레이블의 가치 BUY (유지) 목표주가(12M) 315,000원

현재주가(4.15) 214,500원 - 하나대투 - 2024.04.16 2013년 0월 0일 (hanaw.com)

- 차근차근 빌드업 투자의견 BUY 목표주가 300,000원 33.9% 현재주가 224,000원 -

삼성증권 - 2024.04.08 1713148201900.pdf (pstatic.net)

- 멀리 볼수록 좋다 투자의견 Buy 목표주가 330,000 현재주가(04.04) 221,000 -

대신증권 - 2024.04.05 1712276349427.pdf (pstatic.net)

- UMG와 음반원 글로벌 독점 유통 계약 체결 투자의견 BUY 매수, 유지 6개월 TP 330,000 유지

현재주가 (24.03.27) 224,000 - 대신증권 - 2024.03.28 1711582825359.pdf (pstatic.net)

- 하이브의 성장 문법 Buy(유지) 목표주가(유지): 310,000원 현재 주가(2/26) 217,500원

상승여력 ▲42.5% - 한화증권 - 2024.02.27 1708994310671.pdf (pstatic.net)

- 기대할 포인트 한가득! 투자의견 BUY 매수, 유지 6개월 목표주가 330,000 유지

현재주가 (24.02.26) 217,500 - 대신증권 - 2024.02.27 1708993684216.pdf (pstatic.net)

- 모멘텀은 살아있다 매수(유지) 목표주가 320,000원 여력 47.1% 현재주가(02/26) 217,500원 -

미래에셋증권 - 2024.02.27 하이브 (pstatic.net)

- 벚꽃 필 즈음 투자의견 BUY(유지) 목표주가 310,000 원(하향) 현재주가 217,500 원(02/26) -

유진투자 - 2024.02.27 1708990764485.pdf (pstatic.net)

- 4분기 분기 최대 영업이익 달성 BUY(Maintain) 목표주가: 290,000원(하향)

주가(2/26): 217,500원 - 키움증권 - 2024.02.27 1708990483307.pdf (pstatic.net)

- 4Q23 분기 최대 영업이익 달성 BUY (M) 목표주가 300,000원 (M) 현재주가 (2/26) 217,500원

상승여력 38% - 유안타증권 - 2024.02.27 1708989715689.pdf (pstatic.net)

- 음원에서 시작되는 매출 성장 매수(유지) 목표주가 320,000원 상승여력 60.0%

현재주가(02/08) 200,000원 - 미래에셋증권 - 2024.02.13 1707788120305.pdf (pstatic.net)

- BTS 군입대 멤버가 남기고간 선물 투자의견 BUY 매수, 유지 6개월 목표주가 330,000 유지

현재주가 (23.12.27) 231,500 - 대신증권 - 2023.12.28 1703724507975.pdf (pstatic.net)

- K-엔터 사업 모델을 팔다 매수(신규) TP 320,000원 여력 52.0% 주가(23/11/24) 210,500원 -

미래에셋증권 - 2023.11.28 <4D6963726F736F667420576F7264202D20BFA3C5CDC5D7C0CEB8D5C6AE28BAF1C1DFC8AEB4EB2CBDC5B1D4295FB1E8B1D4BFAC2E646F6378> (pstatic.net)

- 바람에 흔들리지 않는 뿌리 깊은 나무 Buy TP (12 개월) 340,000 원 주가 (11.2) 227,500 원

상승여력 49.5% - 메리츠증권 - 2023.11.22 1700607722321.pdf (pstatic.net)

- 위버스 가치를 제외해도 저평가 투자의견 BUY 매수, 신규 6개월 목표주가 330,000 신규

현재주가 (23.11.14) 204,500 - 대신증권 - 2023.11.15 1700010234303.pdf (pstatic.net)

- 마지막 퍼즐들을 맞추는 내년 BUY (유지) 목표주가(12M) 345,000원 주가(11.02) 227,500원 -

하나대투 - 2023.11.03 2013년 0월 0일 (pstatic.net)

- 수확의 계절 투자의견 BUY(유지) 목표주가 330,000 원(유지) 현재주가 227,500 원(11/02) -

유진투자 - 2023.11.03 1698973304096.pdf (pstatic.net)

- 티끌 모아 태산 Buy(유지) 목표주가(유지): 330,000원 주가(11/2) 227,500원 여력 ▲45.1% -

한화증권 - 2023.11.03 1698974095445.pdf (pstatic.net)

- 3Q23 견조한 실적 성장세 유지 BUY (M) 목표주가 340,000원 (M) 현재주가 (11/02) 227,500원

상승여력 49% - 유안타증권 - 2023.11.03 1698967640738.pdf (pstatic.net)

- 4분기 가장 화려한 컴백 라인업 BUY(Maintain) 목표주가: 320,000원 주가(11/02): 227,500원 -

키움증권 - 2023.11.03 1698967130803.pdf (pstatic.net)

- 잠시 숨 고르는 중 투자의견 BUY(유지) 목표주가 330,000 원(유지) 주가 227,500 원(10/19) -

유진투자 - 2023.10.20 1697764500050.pdf (pstatic.net)

- 한 템포 쉬어도 이정도 BUY(Maintain) 목표주가: 320,000원(하향) 주가(10/19): 227,500원 -

키움증권 - 2023.10.20 1697757830830.pdf (pstatic.net)

- 美 걸그룹 론칭 프로젝트 본격 가동 기대감에 소폭 상승 237,000원(+1.94%) - 2023.08.25

▷언론에 따르면, 동사와 유니버설뮤직그룹(UMG)의 합작 법인 ‘하이브 x 게펜 레코드’는

29일 오전 11시(한국시간) 글로벌 걸그룹 오디션 프로젝트 참가자들의 면면을 전격

공개할 것으로 알려짐.

▷미국 현지서 진행되는 오디션 프로젝트 명은 ‘더 데뷔: 드림아카데미(The Debut:

DreamAcademy)’로, 이날 콘텐츠 릴리스를 시작으로 12주간의 여정에 돌입할 예정.

이번 프로젝트에는 인수·합병(M&A)으로 확보한 미국 현지 인프라를 총동원할 계획임.

▷동사 관계자는 "제작자들이 해외에서 K팝 제작 시스템을 통해 현지의 인재들을 발굴해,

또 다른 방식의 세계화에 성공해야할 때"라고 언급.

- 간접매출 성장둔화 우려 존재 Buy 유지 TP 315,000원 유지 현재가(08/08) 272,000 원 -

교보증권 - 2023.08.09 1691552028541.pdf (pstatic.net)

- 걱정 말아요 그대 투자의견 BUY(유지) TP 330,000 원(유지) 주가 272,000 원(08/08) -

유진투자 - 2023.08.09 1691540676137.pdf (pstatic.net)

- 2Q23 실적 시장 컨센서스 상회 투자의견 BUY (M) TP 340,000원 주가 (8/8) 272,000원

상승여력 25% - 유안타증권 - 2023.08.09 1691538411411.pdf (pstatic.net)

- 상반기 매출 1조 돌파, 하반기도 쾌청 BUY(Maintain) TP 345,000원 주가(8/8): 272,000원 -

키움증권 - 2023.08.09 1691536209220.pdf (pstatic.net)

- 마치 된 것 같아 손오공 투자의견 BUY TP 330,000 원(유지) 주가 264,500 원(07/18) -

유진투자 - 2023.07.19 1689726705703.pdf (pstatic.net)

- 순조로운 2분기, 하반기 모멘텀도 충분 BUY(Maintain) TP 345,000원 주가(7/17): 264,500원 -

키움증권 - 2023.07.18 1689635828774.pdf (pstatic.net)

- 넷마블, 동사 지분 매각 검토 소식에 소폭 하락 259,000원(-1.52%) - 2023.07.13

▷일부 언론에 따르면, 넷마블이 오는 10월 만기가 도래하는 약 1조3,000억원 규모의

인수금융을 갚기 위해 보유중인 동사 지분 매각안을 검토하고 있는 것으로 전해짐.

이는 실적 둔화로 영업 현금창출력이 약화한 가운데, 고금리·고환율 환경이 이어지자

비핵심자산 매각을 저울질하는 것으로 풀이되고 있음.

▷한편, 넷마블은 1분기 분기보고서에서 보유한 동사의 지분 공정가치를 1조4,226억원으로

평가했으며, 시간 외 대량매매(블록딜)로 주식을 매각할 때 적용되는 할인율을 5%로

가정하면, 갚아야 할 인수금융 규모인 1조3,000억원 이상을 확보할 수 있을 것으로 알려짐.

- 여전히 견조한 탑라인 성장 기조 매수(유지) 목표주가 345,000원 상승여력 29.2%

현주가(07/10) 267,000원 - 미래에셋증권 - 2023.07.11 1689032211408.pdf (pstatic.net)

- 일회성 비용으로 컨센서스 소폭 하회 예상 Buy 유지 TP 315,000원 현재가(07/07) 286,000 원 -

교보증권 - 2023.07.10 1688955866649.pdf (pstatic.net)

- 순조로운 사업 성과 매수(유지) 현재주가 (7 월 3 일) 279,500 원 목표주가 330,000 원 (유지)

상승여력 18.1% - 신한투자 - 2023.07.04 1688426268687.pdf (pstatic.net)

- 잘 키운 레이블과 시장 선점에 속도 내는 위버스 투자의견 BUY 목표주가 360,000원 20.8%

현재주가 298,000원 - 삼성증권 - 2023.06.29 1688000745159.pdf (pstatic.net)

- 콘텐츠 제국을 꿈꾼다 투자의견 BUY (I) 목표주가 340,000원 (I) 주가 (5/26) 270,000원

상승여력 26% - 유안타증권 - 2023.05.30 1685407111003.pdf (pstatic.net)

- 모멘텀 풀가동 매수(유지) 현재주가 (5월 2일) 284,500 원 목표주가 330,000 원 (상향)

여력 16.0% - 신한투자 - 2023.05.03 1683074935481.pdf (pstatic.net)

- 보여준 게 아직 세븐틴 뿐인데 투자의견 BUY(유지) 목표주가330,000 원(상향)

현재주가 284,500 원(05/02) - 유진투자 - 2023.05.03 1683074560167.pdf (pstatic.net)

- 거를 타선이 없다 Buy (Maintain) 목표주가(12M) 330,000 원(상향) 종가(05/02) 284,500 원

상승여력 16.0 % - 하이투자 - 2023.05.03 1683070991916.pdf (pstatic.net)

- 멀티 레이블의 힘, 연속 신기 BUY(Maintain) 목표주가: 345,000원(상향) 주가(5/2): 284,500원 -

키움증권 - 2023.05.03 1683069120598.pdf (pstatic.net)

- 최소한 미국 걸그룹 볼 때까지는 묻어두자 BUY (유지) 목표주가(12M) 330,000원(상향)

현재주가(5.02) 284,500원 - 하나대투 - 2023.05.03 2013년 0월 0일 (hanaw.com)

- Thats how we do it all Buy (유지) 목표주가 (유지) 370,000 원 주가 250,000 원 여력 48.0 % -

이베스트증권 - 2023.04.24 1682299973367.pdf (pstatic.net)

- 가장 이상적인 멀티 레이블 Buy 적정주가 (12 개월) 270,000 원 현재주가 (4.21) 250,000 원

상승여력 8.0% - 메리츠증권 - 2023.04.24 analysis.downpdf (hankyung.com)

- 넘치는 모멘텀s Buy(유지) 목표주가(상향): 330,000원 현재 주가(4/14) 259,000원

상승여력 ▲27.4% - 한화증권 - 2023.04.17 1681692081773.pdf (pstatic.net)

- D-DAY is coming soon 매수(신규) 목표가: 300,000원 현재주가(23/4/12,원) 235,500

상승여력: 27.4% - 미래에셋증권 - 2023.04.13

Microsoft Word - 230412_엔터테인먼트_최종 - 복사본_Key data update.docx (pstatic.net)

- 벌크업…ing Buy(유지) 목표주가(상향): 220,000원 현재 주가(2/21) 182,100원

상승여력 ▲20.8% - 한화증권 - 2023.02.22 analysis.downpdf (hankyung.com)

- 글로벌 콘텐츠 산업의 게임 체인저 매수 (유지) 목표주가 220,000원 현재가 (2/21) 182,100원 -

IBK투자 - 2023.02.22 analysis.downpdf (hankyung.com)

- 글로벌 레이블로서의 품격 Buy (유지) 목표주가 (유지) 370,000 원 주가 182,100 원

여력 103.2 % - 이베스트증권 - 2023.02.22 analysis.downpdf (hankyung.com)

- 바람이 불어도 나만의 길을 간다 투자의견: BUY(유지) TP:230,000원(상향)

주가: 182,100원(02/21) - 유진투자 - 2023.02.22 analysis.downpdf (hankyung.com)

- 실패 없는 하이브 IP Buy 적정주가 (12 개월) 230,000 원 현재주가 (2.21) 182,100 원

상승여력 26.3 - 메리츠증권 - 2023.02.22 analysis.downpdf (hankyung.com)

- 단기 변동성은 있겠지만 본업의 모멘텀은 올해도 좋다 BUY I TP(12M): 230,000원(상향)

CP(2월21일): 182,100원 - 하나대투 - 2023.02.22 2013년 0월 0일 (hanaw.com)

- 이수만 최대주주의 지분 인수 및 공개 매수 제안 코멘트 BUY TP(12M): 210,000원

CP(2월10일): 195,300원 - 하나대투 - 2023.02.13 2013년 0월 0일 (hanaw.com)

- 파이팅 해야지, 파이팅 Buy (유지) 목표주가 (상향) 370,000 원 주가 195,300 원 여력 89.5 % -

이베스트증권 - 2023.02.13 analysis.downpdf (hankyung.com)

- 2 월 9 일 공시 관련 코멘트 Buy (Maintain) TP(12M) 230,000 원(유지) 종가(02/09) 198,300 원

상승여력 16.0 % -하이투자 - 2023.02.10 analysis.downpdf (hankyung.com)

- 우려를 뛰어넘는 기대감 Buy 적정주가 (12 개월) 210,000 원 주가 (1.19) 188,000 원

상승여력 11.7% - 메리츠증권 - 2023.01.20 analysis.downpdf (hankyung.com)

- 2023년 아티스트 성장의 원년 BTS 이외 아티스트 성장 순항 중 Buy (maintain) TP 196,000원

주가 178,500원 - 이베스트증권 - 2023.01.17 analysis.downpdf (hankyung.com)

- 티 안 나는 난 자리 Buy(유지) 목표주가(상향): 205,000원 현재 주가(1/16) 178,500원

여력 ▲14.8% - 한화증권 - 2023.01.17 analysis.downpdf (hankyung.com)

- 조커 카드가 될 유료 구독 모델 도입 투자의견 BUY (M) 목표주가 210,000원 (M)

주가 (11/30) 143,000원 여력 47% - 유안타증권 - 2022.12.01 analysis.downpdf (hankyung.com)

- 변하지 않는 무형자산의 가치 Buy (신규) 적정주가 (12 개월) 170,000 원 여력 21.0%

주가 (11.16) 140,500 원 - 메리츠증권 - 2022.11.18 analysis.downpdf (hankyung.com)

- 3분기도 시장 컨센서스 상회 매수 (유지) 목표주가 180,000원 현재가 (11/3) 124,500원 -

IBK투자 - 2022.11.04 analysis.downpdf (hankyung.com)

- 성장통 Buy(유지) 목표주가(하향): 185,000원 현재 주가(11/3) 124,500원 상승여력 ▲48.6% -

한화증권 - 2022.11.04 analysis.downpdf (hankyung.com)

- 2023년 말 기준 예상 시가총액은 약 8조원 BUY TP(12M): 210,000원 CP(11/03): 124,500원 -

하이투자 - 2022.11.04 2013년 0월 0일 (hanaw.com)

- 하이브 BTS 완전체 활동 2025년 예상 Buy (maintain) 목표주가 295,000 원 주가 115,000 원 -

이베스트증권 - 2022.10.19

(Microsoft Word - 221018_\307\317\300\314\272\352_\261\272\300\324\264\353) (hankyung.com)

- Bad News is Good News 투자의견 BUY (M) 목표주가 210,000원 (D) 주가 (10/17) 115,000원

여력 83% - 유안타증권 - 2022.10.18 analysis.downpdf (hankyung.com)

- Antifragile 투자의견: BUY(유지) 목표주가:200,000원(하향) 현재주가: 115,000원(10/17) -

유진투자 - 2022..10.18 analysis.downpdf (hankyung.com)

- 실적도 신인 개발도 Attention 투자의견 BUY (M) 목표주가 252,000원 (M) 현재주가 (8/3)

170,500원 상승여력 48% - 유안타증권 - 2022.08.04 analysis.downpdf (hankyung.com)

- 성장 속도가 빨라진 K-POP 아티스트 Buy (maintain) 목표주가 295,000 원 주가 170,500 원 -

이베스트증권 - 2022.08.04

(Microsoft Word - 220804_\307\317\300\314\272\352_2Q22RE) (hankyung.com)

- 나무와 숲의 경계에서 투자의견: BUY(유지) TP 240,000원(유지) 현재주가: 170,500원(8/3) -

유진투자 - 2022.08.04 analysis.downpdf (hankyung.com)

- 시장 컨센서스 상회한 2분기 실적 매수 (유지) 목표주가 240,000원 현재가 (8/3) 170,500원 -

IBK투자 - 2022.08.04 analysis.downpdf (hankyung.com)

- 가치보다는 시기의 저점 확인 필요 BUY I TP(12M): 260,000원 I CP(8월03일): 170,500원 -

하나대투 - 2022.08.04 2013년 0월 0일 (hanaw.com)

- 증명(‘Proof’)의 시간 도래, 반등 요소 점검 투자의견 BUY (M) 목표주가 252,000원 (D)

주가 (6/30) 145,500원 여력 73% - 유안타증권 - 2022.07.01 analysis.downpdf (hankyung.com)

- '찐'도약을 위한 잠깐의 휴식 매수(유지)|T.P 250,000 원(하향) 주가(22/06/16) 145,000 원 -

SK증권 - 2022.06.17

Microsoft Word - I001_20220616155444_2502105.doc (hankyung.com)

- Yet To Come Buy (maintain) 목표주가 295,000 원 주가 148,000 원 -

이베스트증권 - 2022.06.17

(Microsoft Word - 220617_\307\317\300\314\272\352_HAHANGA) (hankyung.com)

- 가장 보수적인 시나리오 점검 BUY I TP(12M): 360,000원(하향) I CP(6월14일): 193,000원 -

하나대투 - 2022.06.15 2013년 0월 0일 (hanaw.com)

- 2Q22 컴백 폭격 → 3Q22 투어 시작 투자의견 BUY (M) 목표주가 420,000원 (M) 상승여력 66%

주가 (5/3) 253,500원 - 유안타증권 - 2022.05.04 analysis.downpdf (hankyung.com)

- 눈 높이를 낮추면 매수 기회 매수 (유지) 목표주가 380,000원 현재가 (5/3) 253,500원 -

IBK투자 - 2022.05.04 analysis.downpdf (hankyung.com)

- 콘서트와 위버스, 두 개의 심장 매수(유지)T.P 380,000 원(하향) 주가(05/03) 253,500 원 -

SK증권 - 2022.05.04

Microsoft Word - C003_UNIT_20220503195718_2502105.doc (hankyung.com)

- BTS, PTD – (지)나의 LAS VEGAS 원정기 예고편 Buy (maintain) 목표주가 460,000 원

주가 283,500 원 - 이베스트증권 - 2022.04.13

<4D6963726F736F667420576F7264202D20485942455FB3AAC0C720B6F3BDBABAA3B0A1BDBA20BFF8C1A4B1E25F30343133> (hankyung.com)

- ROIP(Return on IP)의 황제 투자의견 BUY 목표주가 420,000원 (I) 현재주가 (4/1) 323,000원

상승여력 30% - 유안타증권 - 2022.04.04 analysis.downpdf (hankyung.com)

- BTS, 군대 다녀온거나 다름 없는 2년 6개월만의 콘서트 Buy (maintain) 목표주가 460,000 원

주가 273,000 원 - 이베스트 - 2022.03.16

(Microsoft Word - HYBE_BTS \304\334\274\255\306\256 \272\352\270\256\307\301_0315) (hankyung.com)

- 1 년 뒤 지금 주가가 매력적이기 위해서는 Hold TP (12 개월) 260,000 원 상승여력 -4.9%

주가 (2.22) 273,500 원 - 메리츠증권 - 2022.02.23 analysis.downpdf (hankyung.com)

- 2022, HYBE GOES ON Buy TP 460,000 원 주가 273,500 원 - 이베스트증권 - 2022.02.23

(Microsoft Word - 220223_\307\317\300\314\272\352_4QRE_\303\326\301\276) (hankyung.com)

- 상반기 공개될 신사업을 바라볼 때 매수(유지) T.P 450,000 원(유지) 주가(01/17) 280,000 원 -

SK증권 - 2022.01.18

Microsoft Word - C003_UNIT_20220117171315_2502105.doc (hankyung.com)

- 과도한 주가 조정은 투자 기회 매수 (유지) 목표주가 500,000원 현재가 (1/6) 298,500원 -

IBK투자 - 2022.01.07 20220106210139403_ko.pdf

- 애니모카 브랜즈로 엿본 하이브의 NFT 가능성과 방법론 BUY TP(12M): 430,000원

CP(12월23일): 341,000원 - 하나대투 - 2021.12.24 2013년 0월 0일 (hanaw.com)

- 위버스는 이제 시작입니다 BUY TP(12M): 360,000원 CP(8월05일): 298,500원 -

하나대투 - 2021.08.06

https://www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2021/08/06/hybe_210806_final.pdf

- 위버스는 어디까지 성장할까? BUY TP(12M): 360,000원 (7월09일): 308,000원 -

하나대투 - 2021.07.12

https://www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2021/07/09/hybe_210712_.pdf

- 대규모 컴백 러쉬가 시작되다! 매수 (유지) 목표주가 292,000원 현재가 (5/21) 261,500원 -

IBK투자 - 2021.05.24 20210524153816367_ko.pdf

- 아티스트 컴백 없이도 놀 수 있는 공간의 가치 BUY I TP(12M): 360,000원

CP(5월04일): 239,500원 - 하나대투 - 2021.05.06

www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2021/05/05/210506_hybe_final_.pdf

- 글로벌 1위 기획사가 되었지만 이게 끝일까요? BUY TP(12M): 360,000원 상향

CP(4월02일): 243,000원 - 하나대투 - 2021.04.05

www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2021/04/04/0405_bighit_final_real_final_real_.pdf

- 글로벌 플랫폼 도약…중장기적 성장 주목-NH - 2021.03.02

news.naver.com/main/read.nhn?mode=LSD&mid=sec&sid1=001&oid=008&aid=0004550400

- 코로나에도 44% 증익을 가능케 한 위버스 BUY I TP(12M): 320,000원

CP(2월23일): 228,500원 - 하나대투 - 2021.02.24

www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2021/02/23/bighit_210224_0.pdf

- 4분기도 실적 서프라이즈 예상 BUY I TP(12M): 320,000원 I CP(11월25일): 174,000원 -

하나대투 - 2020.11.26

www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2020/11/25/Bighit_201126__0_0.pdf

- P/E 30배, 저점 예단보다 수급대응 BUY TP 233,000원 현재주가 (10/30) 142,000원

상승여력 64.1% - 현대차투자 - 2020.11.02

이익에 대한 시장 의구심은 적지만, 과도한 오버행이 주가 발목

- 전주 공시로 레전드캐피탈 보유 우선주의 보통주 전환이 확인됨에 따라 1,777,568 주가

11/3 신주상장되고, 이 중 절반인 888,784 주가 즉시 출회 가능.

기존 잔여물량(FI지분 중 출회가능물량)이 217만주 가량으로 추산되던 상황에서,

오버행은 약 306만주(지분율 8.6%)로 증가. 이들의 투자단가는 2,100원대부터 3만원까지

다양하지만 현재 주가 레벨에서 매도해도 엄청난 수익률을 거둔다는 점에서 출회 가능성은

언제든지 있는 것으로 판단. 이익에 대한 시장 의구심은 적지만, 수급으로 인한 주가 급락이

투심 악화로 이어지며 밸류 지지선이 무의미해진 상황

공모가까지 밀려버린 주가, 시총 5 조선 위협하며 P/E 30 배까지 급락

- 전일 종가 기준 시가총액은 5조 586억원(우선주의 보통주 신주상장 포함)으로 5조선을

위협받는 상황.

2021년 예상 EPS 기준 P/E는 30.5배까지 급락하며 일반적 시황 하에서는 투자메 리트가

발생하는 구간이지만, 현재 수급 상황에서는 지지점을 찾기 어려움.

다만, 콘텐츠의 한 카테고리인 K-POP 일등주로서 30배를 밑도는 상황이 오래 지속되지는

않을 것으로 판단.

코로나 업황 하에서 빅히트와 후발 기획사간 격차가 더욱 벌어진 점은 주지의 사실이기 때문

탁월한 활동지표가 결국 4 분기 깜짝실적으로 이어질 것

- 10월 발매한 세븐틴의 스페셜앨범 세미콜론은 선주문 110만장, 초동 93만장을 기록하며 시장의

높아진 기대치조차 충족. TXT 미니3집도 선주문 40만장, 초동 30만장(5일치 29만장 완료)으로

직전 앨범의 초동 18만장을 크게 경신. 여기에 앨범 판가를 크게 인상한 BTS의 11월 앨범까지

더하면 4분기에만 500만장 이상의 판매량과 1,000억원 앨범매출이 기대됨.

기실시한 BTS 온라인 공연매출 전망치 1,300억원 및 경상 매출을 더하면 4분기 매출 3천억원

이상은 무난하다는 판단.

4분기 매출액 3,416억원(QoQ +53%), OP 638억원(QoQ +56%) 전망

기준 EPS 를 기존 18M Fwd → 신규 12M Fwd 로 변경하며 목표가 12% 하향

- 현재 동사에 대한 투자자 시각은 실적 가시성이 높다는 점은 인정하지만, 싼 투자단가의

오버행이 8%대 지분율로 상당히 높아 밸류에이션 지지점을 찾을 수 없다는 것으로 요약.

이를 반영하여 기존 향후 18M EPS 적용을 12M EPS 적용으로 변경하여,

목표주가를 233,000원으로 기존 대비 12% 하향 조정

- 아무리 고민해도 하반기 매출액 컨센이 너무 낮다 BUY TP(12M): 380,000원

CP(10/16): 200,500원 - 하나대투 - 2020.10.19

www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2020/10/19/Bighit_201019_0.pdf

- 드라마는 왕좌의 게임, 영화는 마블, 음악은 BTS- IPO 예정 - 하나대투 - 2020.09.28

www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2020/09/25/Bighit_IPO_200928_F_0.pdf

I. 공모개요 및 보호예수 현황

회사 소개

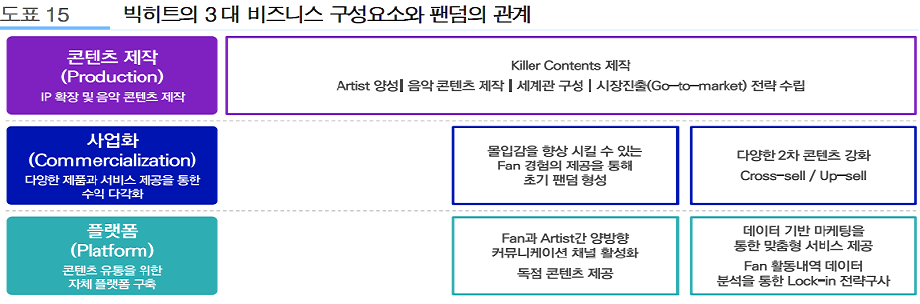

플랫폼을 기반으로 제품 확장 및 수익원 다각화에 성공한 엔터테인먼트 기업

투자포인트 두가지

1) 팬덤 기반의 아티스트 라인업 확대로 안정적 성장 전망

2) 자체 글로벌 팬 플랫폼 위버스 (Weverse) 구축으로 지속성장 전망

'여행주(레저·엔터)' 카테고리의 다른 글

| 이녹스 088390 (0) | 2020.11.18 |

|---|---|

| 레드캡투어 038390 (0) | 2020.10.12 |

| 골프존뉴딘홀딩스121440 (0) | 2020.09.16 |

| 골프존 215000 (0) | 2019.03.19 |

| 남화산업 111710 (0) | 2018.12.14 |