반도체 소부장 : 유리기판 - 유진투자 - 2025.02.07

반도체 산업 포인트

삼성전자의 유리 기판 시장 진출 소식에 관련주 주가 급등.

시장 개화 가속화에 대한 기대감이 확대되면서 Supply Chain 업데이트와 업황 점검이

필요한 시점으로 판단.

유리 기판 가공 업체와 장비 납품 업체들을 주목할 것을 추천.

유리 기판 소식 이모저모

◼ 지난 2월 6일 삼성전자의 유리 기판 시장 진출 소식에 유리 기판 관련주들의 주가가 급등.

◼ 삼성전자의 후공정 AVP 그룹 내 R&D 조직과 삼성전기가 함께 소재 특성 연구를 진행 중인

것으로 알려졌으나, 이번에는 자체적인 공급망 구축 계획에 대해 언급된 것으로 판단.

◼ 인터포저 레이어부터 유리로 대체할 것으로 추측되며, 이는 인텔과 이비덴, DNP 등

앱솔릭스를 제외한 업체들과 유사한 기술 방향. 앱솔릭스는 substrate와 인터포저를 모두

유리로 대체하여 칩 이외 부품들을 유리 기판 내 내장하는 embedded 구조의 기술을 제시.

◼ IDM 업체로서 삼성전자는 유리 기판 시장을 선점 시 시스템 반도체 생산 영역인 파운드리와

후공정을 담당하는 TSP총괄사업부 등과의 협업을 통해 기업의 전반적인 경쟁력을

강화할 수 있다는 점에 초점을 둔 것으로 판단.

◼ 유리 기판 시장에 뛰어들고자 하는 업체는 잘 알려진 인텔과 앱솔릭스 등 이외에도

LG이노텍, 유니마이크론, 무라타, BOE까지 다양한 분야를 아우르고 있어

시장 확장 가속화 기대감 유효.

◼ 특히 이들 기업에 소재 및 장비를 납품하거나 가공 서비스를 제공하는

업체들의 성장성을 주목할 시점.

◼ 관련 종목: SKC(앱솔릭스), 삼성전기 / 필옵틱스, 주성엔지니어링, 켐트로닉스,

HB테크놀러지 / 와이씨켐, 솔브레인

◼ 2024년 5월 14일 발간한 월보 ‘반도체 글.기.의 굴기’ 와 2024년 10월 14일 발간한

인뎁스 ‘Raise Your Glass – SKC 앱솔릭스 공장 탐방기’ 에 대한

업데이트 및 supply chain 점검

1)유리 소재사

주방의 인덕션에서 반도체 패키징 기판까지

SCHOTT(Xetra: 1SXP): 글라스 코어 기판(최종 제품에 남는 유리 레이어로 어드밴스드

패키징에 유용)과 웨이퍼 캐리어(칩의 백그라인딩과 어드밴스드 패키징을 위한 소모되는

레이어)를 위한 특수 유리 제품 제공. 유리 생산 공정은

1)down draw 공정, 2)up draw 공정, 3)microfloat 공정이 있는데, 30μm 두께의

유리까지 생산 가능한 공정은 down draw 공정.

최근 제작된 유리 기판 샘플의 크기는 510mm x 510mm 까지 제조가 가능해 사이즈가 커지는

칩을 얹기 위해 요구되는 고객사들의 대형 기판 니즈를 충족.

얇은 두께와 넓은 크기 이외에도 유리는 실리콘(인터포저의 소재)이나 CCL(PCB 의 소재)에

비해 열팽창계수가 낮고 휨(warpage) 현상이 적으며 전력 효율이 높음.

샘플 제작 이외에도 R&D 단에서는 표면 처리 기술 개발 진행 중.

2022 년부터 반도체 유리 기판용 소재를 개발해왔으며 유리 기판 캐파를 2023년 30 만장에서

2025 년 60 만장까지 늘릴 계획. 독일의 레이저 가공 장비 업체인 LPKF 와 함께

인텔의 글라스 기판 개발 협업

가장 평탄하고 얇은 유리를 만들 수 있는 능력

Corning(NYSE: GLW): 애플의 강화유리 공급 업체로, 고성능 유리 및 세라믹 제품 생산.

유리 기판 제품은 초박막 및 대형 기판을 포함한 다양한 폼팩터로 제공 가능.

주요 제품은 팬아웃 레벨 공정에서 본딩할 때 임시로 붙이는 웨이퍼 캐리어, 5G 와 하이브리드

본딩 관련 제품 생산에 유용한 Ultra-Low TTV 글라스 웨이퍼가 있음.

TTV 는 Total Thickness Variation 으로 총두께편차를 의미. 수치가 낮을수록 평평한 정도가 높음.

지난해 5 월 반 홀 코닝한국총괄 사장은 한국 기업을 포함한 다수의 업체에 유리 기판용 샘플을

공급, 협업 중임을 밝힘.

이외에는 DRAM 웨이퍼 박막화와 인터포저 템포러리 캐리어를 위한 유리 소재를 납품하고 있고,

한국에서 생산 중.

글라스 코어 기판은 칩 완제품 내에 탑재되어 생산되기 때문에 유리 수요가 늘어나면서 새로운

매출원으로서의 기대감 확인.

최근 TSMC 는 FOPLP 공정을 위한 대형 글라스 substrate 공급을 위해 Corning 과

협업할 가능성에 대해 언급

일본 유리 제조사 업데이트

Asahi Glass Company(TYO: 5201.T): 작년에 발표한 중기 사업 계획에서 2020년대말까지

유리 기판 상용화를 목표로 독자적인 소재와 기술 개발의 뜻을 밝힘.

현재 웨이퍼 레벨 패키징과 패널 레벨 패키징을 위한 캐리어 글래스를 개발.

300mm 웨이퍼 사이즈와 최대 500mmx500mm 사이즈의 유리 생산 가능.

지난 2020 년 유리 기판 후공정 연마 가공 생산라인을 건설, 월 360k 캐파를 확보 했으며

현재는 DNP 와 LPKF 를 통해 TGV 를 형성, 샘플을 공급.

Nippon Electric Glass(TYO: 5201.T): 코닝, AGC 와 함께 언급되는 세계 3 대 유리 기판 생산

업체로, 기판용 소재 생산 중인 것으로 알려짐. 글

라스 기판 이외에도 글라스 세라믹 기판인 Neoceram N-0 개발 중. 글라스 기판 대비 내열성과

내구성이 뛰어나고, 대면적 제작이 가능한 것으로 알려짐.

국내에서는 샘씨엔에스가 개발 중인 소재.

이외 소재사 업데이트

Ajinomoto(TYO: 2802.T): 기판 제조 시 코어 레이어 형성 공정 이후 빌드업 레이어 공정 시

필요한 절연 필름을 글로벌 독점으로 생산하는 기업. ABF 필름을 라미네이트한 후 microvia

형성을 위해 레이저 드릴링 공정이 필요.

한편 아지노모토가 해당 절연 필름을 독점 생산하고 있기 때문에 칩 및 기판 제조사들의

국산화 니즈가 강한 바, 국내 기업 LG 화학이 국산화 연구 진행 중

2)유리 기판 제조사

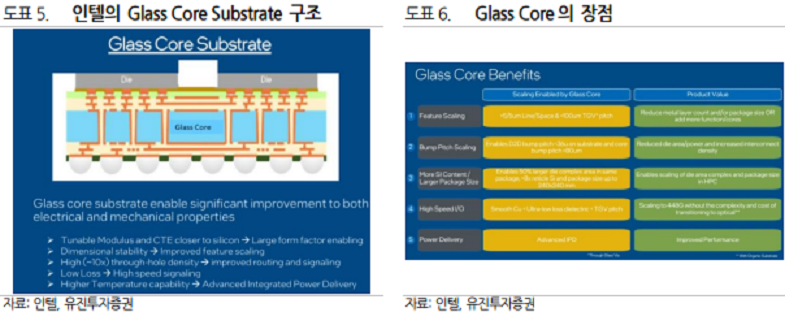

Glass Core Substrate 구조의 선두주자

Intel(NASDAQ: INTC):GlassCore Substrate 구조의 유리 기판 기술 소개하여,

중간의 코어 레이어의 소재를 유리로 대체하고, 위아래 빌드업 레이어는 기존 소재를

그대로 사용할 것으로 판단.

Substrate 위의 레이어인 EMIB(Embedded Multi-die Interconnect Bridge 로 인텔의 인터포저)는

유리 레이어와 함께 보완적으로 사용될 전망. EMIB 의 45μm 피치에 비해 TGV 의 피치는

아직 75μm 수준이기 때문. 하지만 장기적으로는 앱솔릭스와 유사하게 소자 내장,

대면적 일체화 글라스 기판 기술로 발전시킬 것으로 예상.

현재 타겟하는 시장은 데이터센터와 AI 분야로, 미국 애리조나 챈들러에 1.3 조원 규모의 글라스

기판 연구개발 라인을 구축.

관련 특허를 600 건 이상 확보하여 기술적으로 가장 선두에 있다고 볼 수 있음.

2030년 상용화,2026년 대량 양산 돌입이라는 타임라인을 역산해보면 올해부터 관련 장비

퀄 테스트를 거의 끝내고 라인 구성에 돌입한 것으로 판단

가장 범용적 소재를 가장 미세한 영역으로

Absolics(비상장): SKC(KRX: 011790)와 Applied Materials(NASDAQ: AMAT)의 미국 합작사인

앱솔릭스는 유리 기판 제조사로 기판 내 코어 레이어뿐만 아니라 substrate 와 인터포저까지도

유리로 대체하는 기술 로드맵을 제시.

특히 글라스 기판 내 MLCC 등의 칩 이외의 부품을 내장하는 embedded 구조의 디자인을

앞세워 전체 칩 높이 중 기판의 높이를 낮출 수 있다는 장점을 보유(여유 공간에 웨이퍼를 더

쌓아 올릴 수 있음).

해당 디자인은 과거 AMD 의 사내 스타트업이었던 패키징 팹리스 업체 Chipletz 와 협업한

디자인이며 관련 특허(IP Patent #10, 903,153)도 보유하고 있음.

현재 미국 조지아 주에 있는 팹은 SVM(Small Volume Manufacturing)으로 월 4k 생산

규모로 운영하고 있고, CHIPS ACT 보조금으로 올해 상반기 중

HVM(High Volume Manufacturing) 증설 예정. 잠재적 고객사로는 GPU 제조사, 고성능 서버

운영이 필수적인 인터넷 플랫폼사, 그리고 통신 챕 팹리스 업체 등이 있음.

상반기 중으로 샘플을 제작하여 고객사에 납품한 후 기존 패키징 기술에 대비 뛰어난 성능이

증명된다면, 이외 고객사 확보를 통한 매출처 확대를 기대해볼 수 있음.

삼성전자와 함께 하는 유리 기판 시장 진입

삼성전기(KRX: 009150): 삼성전자(KRX: 005930)의 후공정 AVP 그룹 내 R&D 조직과 함께

소재 특성에 대한 연구를 진행 중.

고성능 컴퓨팅 솔루션을 위한 턴키식 패키징 비즈니스

(파운드리+HBM+패키징+substrate+기판) 협업이 가능한 구조로 판단.

인텔과 유사하게 실리콘 인터포저만 글라스로 바꾸고 가장 하단의 FC-BGA 는 유지하는

기술 방향으로 추측.

현재 세종 사업장에 파일럿 라인을 구축, 올해 샘플 공급 및 2026 년 이후 대량 양산 계획

엔비디아도 유리기판에 '눈독'…SKC에 훈풍 부나 - 아시아경제 - 2025.03.11

인공지능(AI) 칩 선두기업 엔비디아가 발열 문제 해결을 위해 유리기판 활용에 나서 업계의

이목이 집중된다.

그간 유리기판 개발에 주력해온 국내 기업들엔 새로운 사업기회가 열린 셈이다.

11일 외신 보도 및 업계 관계자에 따르면 엔비디아는 최근 자사의 칩을 위탁받아 생산하는

TSMC에 "앞으로 ‘칩 온 웨이퍼 온 서브스트레이트(CoWos)-L’ 예약의 비중을 대규모로

확대하겠다"는 의사를 전달했다.

CoWos는 TSMC가 자랑하는 첨단 패키징 기술이다. 여러 개의 작은 칩을 하나로 묶어 성능을

높이고 전력 소모를 줄인다.

집적도와 대역폭이 작은 S와 매우 큰 L, 두 가지 버전이 있다.

엔비디아는 이 중 L 버전으로 본인들의 칩 대부분을 만들어달라고 TSMC에 요청한 것이다.

특히 엔비디아는 L 버전이 인터포저(부품 사이를 연결해주는 매개체)로 실리콘 대신

유리기판을 써 열 관리 문제를 크게 개선한 점을 주목해 이러한 결정을 내린 것으로 전해진다.

유리기판은 칩이 성능을 높여야 할 때 팽창되는 열을 균일하게 유지할 수 있도록 해

온도를 안정화한다. 이에 따라 과열을 피해 전력의 낭비도 막을 수 있다.

엔비디아가 유리기판에 주목한 이유는 블랙웰 칩의 생산이 차질을 빚으면서 겪었던 경험

때문으로 해석된다.

앞서 엔비디아는 지난해 신형 AI 칩 블랙웰을 연중에 출시하려 했지만, 제품이 구동될 때

고열이 발생하는 돌발 변수를 해결하지 못해 출시를 미뤄야 했다.

그러다 지난해 11월께 TSMC와 함께 결함을 수정하고 올해 상반기 중 블랙웰을 시장에

내놓겠단 계획을 밝힌 상태다.

지난 3일 TSMC가 미국에 145조 원(1000억 달러)을 추가 투자해 반도체 공장 5곳을 더

짓겠다고 발표한 것도 이와 관련이 있어 보인다.

TSMC는 그간 대만에 있는 공장에 한해 CoWos 기술을 활용했지만, 앞으로는 미국에 대한

투자를 늘리고 거점을 옮기게 되면 미국 공장에서도 이 기술을 활용한 칩 생산이

가능해질 것이란 전망에 힘이 실리고 있다.

TSMC는 곧 경영진들이 참석하는 정기 생산회의에서 엔비디아가 전달한 요구사항을 검토한 뒤,

엔비디아에 선결제를 요청할 예정이다.

비용의 선지급을 통해 자사의 최첨단 기술을 쓰겠단 엔비디아의 뜻이 확고한지를

재확인하겠단 방침이다.

엔비디아의 요청을 TSMC가 받아들이고 현실화되면, 유리기판의 상용화도 보다 앞당겨질

가능성이 있다.

유리기판을 AI시대의 차세대 먹거리로 주목해 온 우리 반도체 업계에도 훈풍이

찾아올지 주목된다.

엔비디아, TSMC와 끈끈한 ‘3각 동맹’을 이어 온 SK하이닉스의 생산 방식에도 변화가 예상된다.

최태원 SK그룹 회장이 강조해 온 유리기판 개발에 전력투구해온 SKC가 호재를 맞을

가능성도 점쳐진다.

SKC는 자회사인 앱솔리스를 통해 유리기판 사업을 넓혔고 올해 중 유리기판

양산에 착수할 예정이다.

최 회장은 지난 1월 미국 라스베이거스에서 열린 세계 최대 가전·정보기술(IT) 전시회

‘CES 2025’ 현장에서 젠슨 황 엔비디아 최고경영자(CEO)를 만난 후 자사의 전시 부스에 들려

SKC의 유리기판 제품을 들어 올리며 "(엔비디아에) 방금 팔고 왔다"고 말하는 등

관련 사업에 주목해 왔다.

“유리기판, 중국에 밀린 국내 디스플레이 산업의 새 먹거리 - 주간동아 - 2025.03.05

“2030년쯤에나 상용화될 것 같던 유리기판이 급부상한 데는 두 가지 이유가 있다.

블랙웰 발열과 실리콘 포토닉스(광통신 기술) 도입이 그것이다.

유리기판에 시큰둥하던 엔비디아와 TSMC가 계속되는 발열을 해결하고자 아주 긍정적으로

태도를 바꿨고, 조만간 AI(인공지능) 반도체가 구리 같은 금속 대신 광 기반 통신으로

옮겨갈 것으로 예상되면서 (광 손실이 적은 유리기판의) 중요성이 커졌다.”

이형수 HSL파트너스 대표가 최근 들썩이는 유리기판 시장에 대해 2월 24일

인터뷰에서 분석한 말이다.

차세대 AI 반도체 개발이 속도를 내면서 유리기판 상용화 시기도 앞당겨지고 있다는 설명이다.

유리기판은 기존 AI 반도체의 플라스틱 기판 등을 대체해 반도체 성능을 극대화할

‘게임 체인저’로 불린다.

전력 소모, 내열성, 가격 등 모든 면에서 기존 소재를 능가한다.

이달 초에는 삼성전자가 유리기판 사업에 직접 뛰어들어 시장 이목이 쏠렸다.

삼성, 인터포저까지 유리로

유리기판을 적용하면 AI 반도체 성능이 얼마나 개선되나.

“AI 반도체는 프로세서(GPU·데이터 처리) 속도가 아주 빠르다.

그래서 메모리에서 데이터를 불러오는 속도도 함께 빨라져야 한다.

고대역폭메모리(HBM)라고 하는 대역폭을 높인 메모리가 등장한 배경이다.

GPU(그래픽처리장치)와 HBM 사이 작용을 비유하면 1024차선 정도 도로에서 데이터가

마구 왔다 갔다 하는 모습이다.

당연히 엄청난 열이 발생한다.

근래 블랙웰 출시가 지연되고 노이즈가 계속되는 이유도 바로 발열 때문이다.

이런 상황에서 기존 플라스틱 기판으로는 발열을 잡는 데 한계가 있으니,

열을 잘 배출하는 유리로 기판을 만들어보자는 것이다.

전력 소모나 통신의 원활함 측면에서도 플라스틱보다 유리가 더 효율적이다.”

삼성전자는 왜 유리기판 시장에 출사표를 냈나.

이미 삼성전기가 유리기판을 만들고 있는데.

“명칭이 같아서 많이 헷갈려 하는데, 각각이 만들고자 하는 제품이 다르다.

삼성전기는 일반적으로 알려진 유리기판의 정의처럼 맨 아래 플라스틱 기판

(FC-BGA)을 글라스 코어 기판으로 바꾸겠다는 얘기다(그림 참조).

반면 삼성전자는 실리콘 인터포저(중간 기판)를 유리 인터포저로 바꾸겠다는 것이다.

둘은 용도와 스펙에서 차이가 난다.

글라스 코어 기판이 반도체 성능을 끌어올리기 위한 것이라면, 유리 인터포저는

가격 경쟁력을 높이려는 측면이 크다.

실리콘 인터포저는 반도체 웨이퍼를 잘라서 만드는데, 웨이퍼 공급이 계속

부족하기도 하고 시간이 갈수록 인터포저 면적이 점점 넓어지기 때문에 원래 웨이퍼 1장에서

열 몇 장씩 나오던 게 이제는 8장밖에 안 나온다.

그럼 앞으로 비용이 너무 커진다. 그래서 더 싼 유리로 인터포저를 만들려는 것이다.

TSMC, 삼성전자처럼 실리콘 인터포저 위에 GPU와 HBM을 부착하는 ‘2.5D 패키징’

기업이 주로 개발을 시도하고 있다.”

SKC(앱솔릭스) 유리기판은 글라스 코어 기판 쪽인가.

“그렇다.”

글라스 코어 기판과 유리 인터포저 중 기술적으로 더 구현하기 어려운 것은.

“두께, 회로 선폭 모두 유리 인터포저가 훨씬 정밀하다.

글라스 코어 기판은 대부분 800㎛(마이크로미터) 정도 두께를 요구하는데,

유리 인터포저는 400㎛가 초창기 모델이고 궁극적으로는 170㎛까지 얇아져야 한다.

숨만 세게 쉬어도 깨진다고 할 정도다(웃음).

그만큼 정밀하기 때문에 유리 인터포저 개발이 난도가 더 높다.”

유리 인터포저 개발 난도 높아

삼성전기와 삼성전자 모두 개발에 성공하면 삼성이 유리기판 시장에서 앞서가는 건가.

“유리로 다 바꾼다고 해서 AI 반도체 성능이 확연히 좋아질지는 잘 모르겠다.

둘 중 하나만 유리인 게 나을 수 있다. 물론 둘 다 바꿔서 더 좋을 수도 있다.

이는 실제 생산에 들어가 봐야 안다.

이보다 중요한 건 삼성 파운드리가 고객사가 선택할 옵션을 하나씩 더 갖게 된다는 점이다.

어떤 고객은 인터포저는 그대로 실리콘을 쓰고, 글라스 코어 기판만 적용해달라고

요구할 수 있다.

이런 요구사항을 맞춤형으로 반영할 수 있다는 게 삼성전자 파운드리

입장에서는 큰 무기가 된다.”

삼성전자가 유리 인터포저 생산을 ‘외주’로 돌린 이유는.

“유리 가공업 자체가 대기업이 하기 힘들다.

실리콘은 잘 만들다 보면 나중에 황금 수율이 나온다.

그런데 유리는 그렇지 않다.

유리 안에 각기 다른 미세한 기포가 있어서 열·불산 처리, 유리관통전극(TGV) 과정에서

기포가 더 많은 쪽에 자꾸 균열이 생기고 깨진다.

수율을 맞추기 어렵다 보니 인건비, 간접비가 비싼 대기업이 직접 하기보다 협력사로부터

양품만 받는 게 더 낫다.

또 유리 가공업은 화학약품 하수 처리, 미세 유리 가루 필터링 등 환경 기준을 준수해야 하는

오염 산업인데, 기본적으로 대기업과 중소기업에 요구되는 기준이 다르다.

마지막으로 삼성전자는 유리라는 소재를 다뤄본 경험이 없다.

반도체를 하다 보니 실리콘에 대한 이해는 뛰어나지만 유리에 대해선 아는 바가 별로 없다.

그러니 관련 경험이 많은 디스플레이 업체들에 맡기는 것이다.”

삼성디스플레이가 있지 않나.

“물론 삼성디스플레이도 공급망에 포함될 가능성이 있다.”

삼성전자 공급망에 들어갈 기업들을 꼽는다면.

“우선 유리에 미세한 구멍(비아홀)을 뚫어 상하 간 통신이 가능해야 하기 때문에

TGV 레이저를 갖고 있는 필옵틱스, 그리고 유리기판용 박리액·현상액 같은 화학 소재를 가장

많이 납품하는 와이씨켐이 자주 거론된다.

또 유리라는 게 투명체이지 않나. 투명체는 3D(3차원)로 검사해야 하기에 ‘3D AOI’라는

검사 기술을 가진 에이치비테크 등이 중요할 것으로 보인다.

유리를 아주 얇게 박막화해야 하는 유리 인터포저 특성상 유리를 슬리밍하는

켐트로닉스 같은 기업도 수혜를 받을 가능성이 크다.

얇게 만든다고 끝이 아니라 두께 편차도 굉장히 적어야 하는데, 이 편차를 맞추고 평탄화하는

공정이 화학기계적연마(CMP)다.

CMP 쪽에는 케이씨텍이 있다.

그 밖에 비아홀을 낸 이후 구멍이 제대로 뚫렸는지 검사하는 넥스틴, 구멍 사이사이를 아주

미세하게 세정할 수 있는 기술을 가진 제우스 등도 거론된다.

한국이 한때 디스플레이 강국이었지 않나.

그렇다 보니 유리 관련 좋은 요소 기술을 가진 업체가 많다.

국내 디스플레이 산업이 중국에 밀리면서 한동안 힘든 시간을 보내다가 이제 유리기판이라는

새로운 시장에서 먹거리를 찾은 상황이다.”

삼성 디스플레이 시너지 효과 기대

유리 인터포저는 특히 검사 장비가 중요하다는 얘기가 있던데.

“앞서 말했듯이 아주 박막으로 만들어야 하기에 그걸 검사하는 과정도 훨씬 힘들다.

그래서 원자현미경 같은 장비가 적용될 가능성이 있는 것이다.

파크시스템스 같은 원자현미경 업체에 수혜가 갈 수 있다.”

필옵틱스 등 대표 관련주는 이미 주가가 많이 올랐던데, 여전히 투자가치가 있나.

“필옵틱스, 와이씨켐, 에이치비테크 주가가 많이 오른 건 사실이다.

그러나 켐트로닉스, 케이씨텍, 넥스틴, 제우스 같은 기업은 이제 막 유리기판 밸류체인으로

분류되기 시작해서 업사이드가 있다고 본다.”

삼성전기와 삼성전자를 모두 포괄한 삼성 유리기판의 경쟁력은 어느 정도인가.

“SKC는 조만간 유리기판 양산에 들어간다.

그런데 삼성에선 양산품이 나온 적이 없다. SK가 훨씬 앞서 있다는 뜻이다.

다만 삼성이 삼성 디스플레이 등 계열사와 협력해 시너지 효과를 낸다면

빠르게 따라잡을 수 있다.”

'반도체 및 IT' 카테고리의 다른 글

| 하이젠알앤엠 160190 (0) | 2025.03.11 |

|---|---|

| 화인써키트 127980 (0) | 2025.03.03 |

| 비큐AI 148780 --> 비플라이소프트 (0) | 2024.12.31 |

| 에스피소프트 443670 (1) | 2024.12.31 |

| 케이쓰리아이 431190 (0) | 2024.12.22 |