한샘(A009240) | Snapshot | 기업정보 | Company Guide

한샘 009240 | 홈페이지 홈페이지http://company.hanssem.com 전화번호 전화번호02-6470-3114 | IR 담당자 02-6908-3249 주소 주소경기도 안산시 단원구 번영2로 144 KSE 코스피 유통업 코스피 유통업 | FICS 내구소비재 | 12월 결산 PER(Price Earning Ratio)전일자 보통주 수정주가 / 최근 결산 EPS(주당순이익) * EPS = 당기순이익 / 수정평균

comp.fnguide.com

- 자사주 소각 등 주주환원 정책이 필요한 시기 Buy(Maintain) 목표주가(12M) 67,000원(유지)

종가(2024.09.06) 54,000원 상승여력 24.1 % -MI증권 - 2024.09.09 downpdf (hankyung.com)

- 실적으로의 흡수 필요 Buy(유지) 목표주가(유지): 68,000원 현재 주가(8/16) 52,600원

상승여력 ▲29.3% - 한화증권 - 2024.08.19 downpdf (hankyung.com)

- 2Q24 Review: 이익 쇼크, 배당 서프라이즈 Buy (유지) 목표주가 (하향) 70,000 원

현재주가 52,500 원 상승여력 33.3 % -LS증권 - 2024.08.13 downpdf (hankyung.com)

- 거래량 반등 효과가 기대되는 1Q 실적 투자판단 매수 (유지) 목표주가 78,000 원 (상향)

여력 22.3% 주가 (5/ 10 ) 63,800 원 - 신한투자 - 2024.05.13 1715557016570.pdf (pstatic.net)

- 호실적 이후 시나리오 현실화 여부가 관건 투자의견 중립 목표주가 62,000원 상승여력 -2.8%

현재주가(05/10) 63,800원 - 미래에셋증권 - 2024.05.13 한샘 (pstatic.net)

- 실발POINT: 체질개선 모니터링으로 바닥 주가를 가늠 Not Rated 현재주가(4.18) 47,600원 -

하나대투 - 2024.04.19 2013년 0월 0일 (hanaw.com)

- 자사주 소각 언제 하지? Buy(Maintain) TP(12M) 67,000원(유지) 종가(2024.03.15) 47,000원

상승여력 42.6 % - 하이투자 - 2024.03.018 1710717996975.pdf (pstatic.net)

- 낮아진 레버리지 < 높아진 이익 안정성 매수(유지) 주가 (2/ 8 ) 50,200 원 TP 59,000 원 (유지)

상승여력 17.5% - 신한투자 - 2024.02.13 1707784584690.pdf (pstatic.net)

- 업황 회복 이후 빛날 B2C 역량 중립 (신규) 목표주가 52,000원 상승여력 3.6%

현재주가(23/11/21) 50,200원 - 미래에셋증권 - 2023.11.23 한샘 (pstatic.net)

- 3Q23 Review: 다져나간다 Buy(유지) 목표주가 (유지) 67,000 원 주가 53,500 원 여력 25.2 % -

이베스트증권 - 2023.11.06

(Microsoft Word - 20231106_\307\321\273\371_3Q23 Review_\261\350\274\274\267\303) (pstatic.net)

- [3Q23 Review] 이제 시선은 4분기로 Buy(유지) 목표주가 68,000원, 현재 주가(11/3): 53,500원 -

한화증권 - 2023.11.06 1699238315470.pdf (pstatic.net)

- 4분기에 집중되는 이목 Buy(유지) 목표주가(유지): 68,000원 현재 주가(10/18) 50,300원

상승여력 ▲35.2% - 한화증권 - 2023.10.19 1697677732002.pdf (pstatic.net)

- 실적개선의 방향성 및 속도가 핵심 포인트 Buy (Maintain) 목표주가(12M) 67,000 원(상향)

종가(09/21) 57,700 원 여력 16.1 % - 하이투자 - 2023.09.25 1695598792672.pdf (pstatic.net)

- 관심 갖고 지켜볼 필요 Not Rated 현재주가 (8 월 24 일) 57,300 원 -

신한투자 - 2023.08.25 1692919475791.pdf (pstatic.net)

- 주주가치제고를 위한 서프라이즈 배당 발표 Buy (유지) TP (상향) 67,000 원 주가 54,800 원

상승여력 22.3 % - 이베스트증권 - 2023.08.11 1691720725901.pdf (pstatic.net)

- 2Q23 Review: 턴어라운드 열차 출발 Buy (상향) 목표주가 (상향) 60,000 원 주가 48,800 원

상승여력 23.0 % - 이베스트증권 - 2023.08.07 1691372707605.pdf (pstatic.net)

- 실적보다 중요한 대표집행임원의 변화와 전략 투자의견 HOLD (M) 목표주가 54,000원 (U)

현재주가 (8/4) 48,800원 여력 11% - 유안타증권 - 2023.08.07 1691365565989.pdf (pstatic.net)

- 점진적 실적 회복, 정상화에 필요한 시간 투자의견 HOLD (M) 목표주가 48,000원 (M)

현재주가 (7/6) 42,500원 여력 13% - 유안타증권 - 2023.07.07 1688687402207.pdf (pstatic.net)

- 변화에 따른 비용 부담은 지속 투자의견 HOLD (M) 목표주가 48,000원 주가 (4/18) 48,550원

상승여력 -1% - 유안타증권 - 2023.04.19 1681860735840.pdf (pstatic.net)

- 1Q23 Preview: 적자 지속 Hold(유지) 목표주가 (유지) 40,000 원 현재주가 47,850 원

상승여력 -16.4 % - 이베스트증권 - 2023.04.12

(Microsoft Word - 20230412_\307\321\273\371_1Q23 Preview_\261\350\274\274\267\303) (pstatic.net)

- 지배구조 개선이 점점 더 멀어져 간다 Buy (Maintain) TP(12M) 58,000 원(유지) 여력 15.8 %

종가(2023/03/28) 50,100 원 - 하이투자 - 2023.03.29 1680045304584.pdf (pstatic.net)

- 어려울 때 하는 투자가 진짜다 Hold(유지) 목표주가 (유지) 40,000 원 주가 47,100 원

여력 -15.1 % - 이베스트증권 - 2023.02.13

(Microsoft Word - 20230213_\307\321\273\371_4Q22 Review_\261\350\274\274\267\303_\274\366\301\2442.docx) (hankyung.com)

- 예상보다 깊어진 본업 부진 투자의견 HOLD (D) TP 48,000원 (D) 주가 (2/9) 50,200원

상승여력 -4% - 유안타증권 - 2023.02.10 analysis.downpdf (hankyung.com)

- 낮아진 실적 눈높이와 변화에 거는 기대 투자의견 BUY TP 58,000원 (M) 주가 (1/16) 48,850원

상승여력 19% - 유안타증권 - 2023.01.17 analysis.downpdf (hankyung.com)

- Q의 회복을 기다리며 Buy(유지) 목표주가(하향): 56,000원 주가(11/21) 44,750원

상승여력 ▲25.1% - 한화증권 - 2022.11.22 analysis.downpdf (hankyung.com)

- 예고된 실적 부진, 변화를 통한 기대 효과 투자의견 BUY (M) TP 58,000원 (M) 상승여력 47%

현재주가 (10/28) 39,400원 - 유안타증권 - 2022.10.31 analysis.downpdf (hankyung.com)

- 3Q22 Review: 거래 절벽, 비용 상승 Hold (maintain) 목표주가 40,000 원 현재주가 39,400 원 -

이베스트증권 - 2022.10.31

(Microsoft Word - 20221031_\307\321\273\371_3Q22 Review_\261\350\274\274\267\303) (hankyung.com)

- 3Q22 Preview : 비용 확대 구간 투자의견 BUY (M) 목표주가 58,000원 (D) 상승여력 47%

현재주가 (10/20) 39,400원 - 유안타증권 - 2022.10.21 analysis.downpdf (hankyung.com)

- 어려울수록 지배구조 개선이라는 기본으로 돌아가야 한다 Buy (Maintain) TP 58,000 원(하향)

종가(09/29) 43,550 원 여력 33.2 % - 하이투자 - 2022.09.30 analysis.downpdf (hankyung.com)

- 2Q22 Review: 거래량이라는 이름의 산 Hold (downgrade) 목표주가 60,000 원

현재주가 58,300 원 - 이베스트증권 - 2022.08.08

(Microsoft Word - 20220808_\307\321\273\371_2Q22 Review_\261\350\274\274\267\303) (hankyung.com)

- 업황과 실적 회복에 필요한 시간 투자의견 BUY (M) 목표주가 76,000원 (D) 상승여력 35%

현재주가 (7/18) 56,300원 - 유안타증권 - 2022.07.19 analysis.downpdf (hankyung.com)

- 실적 예상치 하회, 변화에 필요한 시간 투자의견 BUY (M) 목표주가 105,000원 상승여력 34%

현재주가 (4/29) 78,600원 - 유안타증권 - 2022.05.02 analysis.downpdf (hankyung.com)

- 1Q22 Review: 매크로가 야속해 Buy (maintain) 목표주가 105,000 원 현재주가 78,600 원 -

이베스트증권 - 2022.05.02

(Microsoft Word - 20220502_\307\321\273\371_1Q22 Review_\261\350\274\274\267\303) (hankyung.com)

- 걸작을 꿈꾸는 세심한 밑그림 Buy(유지) 목표주가 115,000원, 현재 주가(4/15): 79,000원 -

한화증권 - 2022.04.18 analysis.downpdf (hankyung.com)

- 애널리스트 데이 후기 및 코멘트 투자의견 BUY (M) 목표주가 112,000원 (M) 상승여력 42%

주가 (4/15) 79,000원 - 유안타증권 - 2022.04.18 analysis.downpdf (hankyung.com)

- 1Q22 Preview: 원가 압박, 업황지표 둔화 Buy (maintain) TP 105,000 원 현재주가 83,400 원 -

이베스트증권 - 2022.04.05

(Microsoft Word - 20220405_\307\321\273\371_1Q22 Preview_\261\350\274\274\267\303) (hankyung.com)

- 1분기 실적 부진, 불확실성 축소 기대 투자의견 BUY (M) TP 112,000원 주가 (3/31) 85,200원

상승여력 31% - 유안타증권 - 2022.04.01 analysis.downpdf (hankyung.com)

- 윤석열 정부 부동산 정책 수혜 가능할 듯 Buy (Maintain) 목표주가(12M) 107,000 원(하향)

종가(03/10) 85,100원 상승여력 25.7 % - 하이투자 - 2022.03.14 analysis.downpdf (hankyung.com)

- 4분기 실적, 일회성 비용으로 적자전환 투자의견 BUY (M) 목표주가 112,000원 (M)

주가 (2/8) 74,100원 여력 51% - 유안타증권 - 2022.02.09 analysis.downpdf (hankyung.com)

- 4분기 실적 눈높이 하향, 단기적 모멘텀 부재 투자의견 BUY (M) TP 112,000원 상승여력 36%

현재주가 (1/18) 82,600원 - 유안타증권 - 2022.01.19 analysis.downpdf (hankyung.com)

- 가구매출 호조…꾸준한 실적 우상향 기대 -삼성 - 2021.04.21

news.naver.com/main/read.nhn?mode=LSD&mid=sec&sid1=001&oid=018&aid=0004907400

- 올해도 안정적인 성장세 지속 전망" -SK - 2021.04.16

news.naver.com/main/read.nhn?mode=LSD&mid=sec&sid1=001&oid=277&aid=0004885940

- 인테리어는 필수인 시대 매수 (상향) 목표주가 145,000원 현재가 (3/29) 116,000원 -

IBK투자 - 2021.03.31 20210330070850967_ko.pdf

- 사이클의 상단. 헤게모니 회복은 아직 검증 중 중립 (하향) 목표주가 123,000원

현재가 (10/12) 118,500원 - IBK투자 - 2020.10.14 20201012173433807_ko.pdf

- 2Q20 Review: 미래가 보입니다. 주택 Stock market의 대장주 BUY I TP(12M): 153,000원(상향)

CP(7/13): 112,500원 - 하나대투 - 2020.07.14

www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2020/07/13/200714_Hansem_2Q20R_0.pdf

- 2Q20 Review: 즐거운 서프라이즈 BUY TP 120,000원 현재주가 (7/8)94,600원 상승여력 26.8% -

현대차투자 - 2020.07.09

consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=565472

- 온기가 열기로 Buy 유지 목표주가 상향 ): 130 ,000 원 현재 주가 (7/8) 94,600 원

상승여력 ▲ 37.4% - 한화증권 - 2020.07.09

consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=565490

- 쉴 틈 없는 모멘텀 Buy 유지 목표주가 상향: 115,000 원 주가(7/6) 92,700원 상승여력 ▲24.1% -

한화증권 - 2020.07.08

consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=565301

- 2Q20 Preview: 달라진 점은 BUY TP 120,000원 현재주가 (7/3) 95,700원 상승여력 25.3% -

현대차투자 - 2020.07.06

consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=565046

- 홈코노미 시장 및 노후 주택 증가 긍정적 요소 Buy (Maintain) TP 122,000 원(상향) 여력 34.4 %

종가(06/05) 90,800원 - 하이투자 - 2020.06.08

consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=562854

- 1Q20 Earnings Review: 시장컨센서스 상회 매수 (유지) 목표주가 91,000원

현재가 (4/27) 73,700원 - IBK투자 - 2020.04.28

http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=558512

- 자회사 실적 증가 , 한샘의 성장 포인트 투자의견 BUY (M) 목표주가 89,000원 (U)

현재주가 4/24 70,100원 상승여력 27% - 유안타증권 - 2020.04.27

http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=558314

- 1Q20 Review: 코로나발 집콕 가구주 반란 시작되다 BUY TP(12M): 81,000원

CP(4월 24일): 70,100원 - 하나대투 - 2020.04.27

http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=558084

- 주택 “질적 공급”의 시대, MUST BUY BUY I TP(12M): 81,000원 I CP(4월 20일): 67,500원 -

하나대투 - 2020.04.21

http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=557557

- 코로나 19 우려 속에 양호한 1 분기 실적 전망 투자의견 BUY(M)TP 84,000원(D)

현재주가 4/8 61,500원 상승여력 37% - 유안타증권 - 2020.04.09

http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=556583

- 인테리어 리모델링 시장 성장이 곧 나의 성장 Buy (Initiate) TP(12M)116,000원(신규)

종가(03/04) 90,900원 - 하이투자 - 2019.03.06

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=516004

- 오랜 준비로 결실 맺는 열매(리하우스) 투자의견 BUY BUY TP 114,000 93,000 상향

현재가 (3/4) 90,900원 - KTB투자 - 2019.03.05

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=515755

- 4Q18 Earnings Review: 세가지 모멘텀을 기대 매수 (유지) 목표주가 98,000원

현재가 (2/11) 75,800원 - IBK투자 - 2019.02.12

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=512900

- 방향성은 명확, 속도에 대한 기대는 조절할 필요 BUY 유지 목표주가 86,000

현재가(1/18) 69,900원 - KTB투자 - 2019.01.21

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=509697

- 일시적 Valuation 약화 구간, 중장기 성장 유효 투자의견 BUY (I) TP 76,000원

주가(11/28) 58,800원 여력 29% - 유안타증권 - 2018.11.29

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=503973

- IBKS가 던지는 세 가지 화두! 매수 (상향) 70,000원 현재가 (11/28) 58,800원 -

IBK투자 - 2018.11.29

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=503984

- 양적성장둔화의 시기, 질적성장을 기대하며 BUY I TP(12M): 145,000원(하향)

CP(8월 16일): 92,000원 - 하나대투 - 2018.08.17

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=490217

- 시간이 더 필요하다 M.PERFORM / TP 100,000원 현재주가 (7/20) 상승여력 95,200원 5.0% -

현대차투자 - 2018.07.23

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=485940

- 2Q18 Review: 나아졌지만, 여전히 부진 투자의견 Buy 유지 목표주가 120,000 하향 -

KTB투자 - 2018.07.23

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=485917

- 불리한 외부환경 M.PERFORM / TP 115,000원 주가 (06/05) 115,000원 -

현대차투자 - 2018.06.07

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=480409

- 성장성 회복이 절실한 순간 Hold 유지 목표주가 (하향, 원) 126,000 현재가 (5/4, 원) 112,000 -

KB증권 - 2018.05.09

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=476219

- 혁신이 필요하다. 투자의견(하향) 중립 목표주가(12M) - 현재주가(18/04/16) 147,000원 -

미래에셋대우 - 2018.04.17

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=472985

- 1Q18 Review: 점포당 매출 확대가 중요 투자의견 Buy 목표주가 170,000

현재가 (4/16) 147,000원 - KTB투자 - 2018.04.17

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=472867

- 도전이 큰 2018년 중립(하향) 주가(4/16) 147,000 - 한국투자 - 2018.04.17

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=472818

- 아픈만큼 성숙해진다 Buy (유지 ) TP (하향 ): 170,000원 주가(4/16) 147,000원

상승여력 ▲15.6% - 한화증권 - 2018.04.17

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=472805

- 1Q18 Preview: 재정비 중 매수(유지) 목표주가: 190,000원(유지) 주가(3/27) 149,000 -

한국투자- 2018.03.28

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=469914

- 장기적 인테리어업황은 긍정적, 단기적으론 극복할 과제도 있어 BUY TP 220,000원(하향)

현재주가(2월 5일): 168,000원- 하나대투 - 2018.02.06

https://www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2018/02/05/180206_Hansem_4Q17Review.pdf

- 국내도 쉽지 않다 M.PERFORM / TP 170,000원 현재주가 (02/05) 168,000원 상승여력 1.2% -

현대차투자 - 2018.02.06

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=463676

- 성장성에 대한 신뢰를 낮춘 4분기 실적 BUY TP (유지 ) 200,000 원 주가 (02/05) 168,000 원

Up/Downside +19.0% - 동부증권 - 2018.02.06

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=463765

- 경쟁 강도보다 건자재 패키지 판매 속도가 더 중요투자의견 BUY TP 220,000

현재가 (1/25) 170,500원 - KTB투자 - 2018.01.26

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=461774

- 최근 발생한 이슈로 나타난 변화는 크지 않음 매수(유지) TP 220,000원(유지) -

한국투자 - 2017.11.10

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=451414

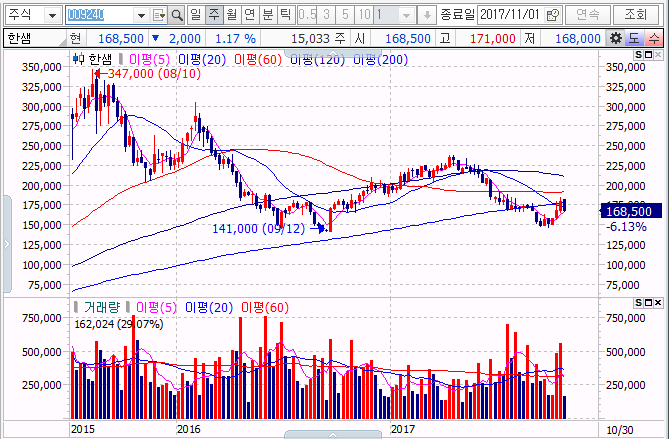

- 구조적 재성장 진입할 한샘의 2018년 BUY I TP(12M): 270,000원 I CP(10월31일): 170,500원 -

하나대투 - 2017.11.01

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=449502

- 새로운 성장 전략 필요 Trading BUY (유지) 주가 (7 월 17 일) 185,500 원

목표주가 200,000 원 (하향) - 신한투자 - 2017.07.18

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=435587

- 1Q17 Preview: 매출 4960억원, 영업이익 399억원-

하이투자 -2017.04.14 하이20170414한샘.pdf

- 영업이익 컨센서스에 부합하는 1Q17 별도 실적 기록 - 2017년 매출액 2.2조원(+14.0% YoY),

영업이익 1,902억원(+19.2% YoY) 전망

목표주가 240,000원으로 9% 상향, 투자의견 ‘Trading BUY’ 유지

신한투자 - 2017.04.19 - 신한20170419한샘.pdf

'유통업섬유서비스' 카테고리의 다른 글

| GS홈쇼핑 028150 (0) | 2017.11.01 |

|---|---|

| 도이치모터스 067990 (0) | 2017.11.01 |

| SK네트웍스 001740 (0) | 2017.10.31 |

| 대명코퍼레이션 007720 (0) | 2017.10.30 |

| 롯데쇼핑 023530 (0) | 2017.10.30 |