에스티아이(A039440) | Snapshot | 기업정보 | Company Guide

에스티아이 039440 | 홈페이지 홈페이지http://www.stinc.co.kr 전화번호 전화번호031-653-4380 | IR 담당자 031-205-4844 주소 주소경기도 안성시 공도읍 봉기길 1 KOSDAQ 코스닥 IT H/W 코스닥 IT H/W | F

comp.fnguide.com

- 에스티아이, 삼성·하이닉스 팹 인프라 확대 '수혜'…'HBM 공정 필수' 시스템 공급 '주목' -

스터닝밸류리서치- 2026.02.04

에스티아이, 삼성·하이닉스 팹 인프라 확대 '수혜'…'HBM 공정 필수' 시스템 공급 '주목'

- 다올 "에스티아이 신규 장비 수주 기대… 소부장 최선호주" - 2025.12.09

[아침밥] 다올 "에스티아이 신규 장비 수주 기대… 소부장 최선호주" - 머니S

- 에스티아이, 978억원 규모 전력반도체 제조장비 수출 계약 - 2025.12.08

에스티아이, 978억원 규모 전력반도체 제조장비 수출 계약

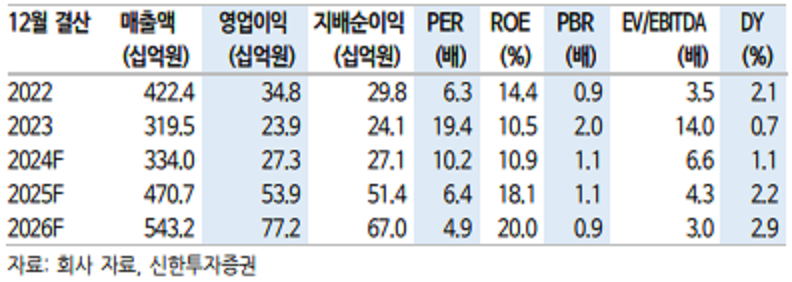

- 스토리 및 밸류에이션 매력적 투자판단 매수 (유지) 목표주가 29,000 원 (상향) 상승여력 38.8%

현재주가 (3 월 14 일) 20,900 원 - 신한투자 - 2025.03.17

우호적인 현물가 흐름 확인 + 사업 고도화 지속 고무적

지난 2월 레거시 반도체 수요 확대 가시성(중국의 이구환신 정책 영향) 확인 이후,

최근 Sandisk와 YMTC의 NAND 가격 인상 계획 발표에 반도체 장비 업체 기대감 ↑.

메모리 반도체 현물가 반등이 나타났으며 2H25 계절적 성수기 및 수급환경 개선으로

2025년 우호적인 가격흐름 기대

2022년 HBM Stacking에 요구되는 Reflow 장비 신규 공급 성공. 전공정에 요구되는 EUV

세정장비 또한 Qual 완료 이후 4Q24 추가 공급하며 Wet System 사업 성장 기여.

현재 공정 장비 확대가 과소 평가됐으며, 신규 공정 진입은 기술적 고도화를 의미.

밸류에이션 리레이팅 요소라 판단

4Q24 Review: 실적 서프라이즈 배경은 ACQC의 매출 확대

4분기 실적은 1,317억원(+113.9%, 이하 전분기대비), 영업이익 183억원(+674.4%)로

컨센서스 19.7% 상회.

성과급을 포함한 일회성 비용이 발생 했음에도 제품믹스 개선에 따라 수익성 크게

개선(+10.1%p). 고마진 공정장비(후공정 Reflow 및 전공정 세정 장비) 매출 인식으로

Wet System 매출 증가(+111.7%) 및 HBM향 CCSS(중앙약품 공급시스템) 장비 공급은

계획대로 진행. 다만 ACQC(화학약품공급장치 자동 체결 시스템) 매출 본격화로 수익성

개선 효과(1~2%p 추정)가 예상치보다 컸던 것으로 판단

2025년 실적은 매출액 4,707억원(+40.9%, 이하 전년대비), 영업이익 539억원(+97.6%) 전망.

국내∙외 고객사의 전공정 대규모 프로젝트 및 HBM향 CCSS 장비 공급. 또한 전∙후공정 장비

매출 확대 부문 반영

Valuation & Risk: 현재 12개월 선행 P/E 6.1배 수준으로 저평가

12개월 선행 EPS(주당순이익) 3,440원에 P/E(주가수익비율) 8.5배(PE 차트중하단) 적용.

기준 시점 변경으로 EPS 증액 → 목표주가 29,000원 상향

- 지난해 4분기 호실적 및 올해 실적 상저하고 전망 등에 상승 - 2025.03.05

▷키움증권은 동사에 대해 지난해 4분기 실적은 매출액 1,190억원(YoY +32%),

영업이익 160억원(YoY +34%)을 달성할 것으로 전망.

전방 시장은 부진했으나 3분기 말 기준 높은 수주잔고(2,493억원)의 매출 인식에 따라

차별화된 실적이 전망된다고 밝힘.

또한, 견조한 수주 기반의 선제적인 인프라 투자 장비 납품이 예상됨에 따라 동사는 상저하고의

실적을 전망한다며, 올해 실적은 매출액 4,971억원(YoY +55%),

영업이익 529억원(YoY +112%)을 전망한다고 밝힘.

▷아울러 동사 주가는 올해 기준 PER 6배 수준으로 상대적으로 실적 성장 가시성이 높다는

점과 국내외 고객사의 향후 추가적인 해외 투자 확대 가능성 등을 감안 시,

현저한 저평가 국면으로 판단된다고 밝힘.

- 다올투자증권은 에스티아이가 작년 4분기 매출액 1327억원, 영업이익 180억원을

기록할 것으로 내다봤다. 전년 동기 대비 각각 48%, 51% 증가다. - 2025.02.19

고영민 다올투자증권 연구원은 "영업이익 전망치 124억원을 크게 상회하는 호실적이

예상된다"며 "지연됐던 인프라 프로젝트들이 인식된 것과 더불어 고수익성의 약품 설비 매출

증가가 주된 원인"이라고 설명했다.

올해 예상 매출액과 영업이익은 5448억원과 716억원이다.

전년 대비 각각 63%, 166% 증가다.

그는 "작년에는 주요 고객사 인프라 프로젝트들이 지연되며 기대치를 하회했다"며

"이를 감안해 올해 추정치는 가시성 높은 프로젝트 중심으로 반영했다"고 설명했다.

그는 "작년 전방 투자 지연에 따른 연속적인 분기 실적의 기대치 하회 과정에서 기대감은

극도로 낮아졌다"며 "작년 4분기 실적 서프라이즈가 분위기 반전의 이벤트로

작용할 전망"이라고 말했다.

고 연구원은 "올해 예정된 인프라 프로젝트에 대해 보수적 가정을 반영했음에도

현재 주가는 올해 주가수익비율(P/E) 기준 5.8배로 저가 매력도 부각된다"고 강조했다.

- 저평가 분석 등에 소폭 상승 35,100원(+2.93%) - 2024.06.11

▷다올투자증권은 동사에 대해 24년 매출액은 4,853억원(+52% YoY), 영업이익은 588억원

(+146% YoY)을 기록할 것으로 전망. 아울러 2H24 중 대규모 인프라 프로젝트 시작과 더불어

Reflow의 신규 고객사 확대, 세정 장비의 신규 퀄 및 수주가 확인될 것으로 분석.

▷또한, 인프라 만으로도 현재의 주가(P/E, 24E 9.6배/25E 6.9배)는 극심한 저평가 수준임을

주목해야 한다고 밝힘. 이어 Reflow와 세정 장비의 신규 수주는 25년 추정치 업사이드

요인임을 감안할 때, 6월은 강한 비중확대가 유효한타이밍이라고 밝힘.

▷투자의견 : BUY[유지], 목표주가 : 53,000원[유지]

- 하반기 실적 및 성장 모멘텀 확대 전망 등에 상승 35,650원(+5.32%) - 2024.05.16

▷신한투자증권은 동사에 대해 하반기로 갈수록 실적 및 성장 모멘텀이 확대될 것으로 전망.

특히, HBM향 Reflow 공급 본격화를 확인했으며, 메모리 3사의 HBM Capa 증설은 지속될

예정이고, 올해에 이어 내년에도 Reflow 매출은 공격적으로 증가할 것으로 분석.

아울러 신규 세정 장비에 대한 Upside 가능성도 있어 체질 개선은 중장기적으로 지속

가능하며, 주가 재평가가 가능한 구간으로 현재 Valuation에 주목해야 한다고 설명.

▷2024년 실적은 매출액 4,146억원(+30% YoY), 영업이익 419억원(+73% YoY)을 기록할

것으로 전망. 이러한 배경은 메모리 3사의 Capa 증설을 위한 인프라 투자 및 HBM 중심

CapEx 집행으로 인한 Reflow 공급 증가(3배 이상 전망)이며, 해외 고객사 확보에 따라

24~25년 Reflow 실적 Upside는 열려있는 상황이라고 분석.

▷투자의견 : 매수[유지], 목표주가 : 45,000원[유지]

- 올해 호실적 전망 등에 상승 36,700원(+4.86%) - 2024.04.25

▷다올투자증권은 동사에 대해 올해 매출액은 4,755억원(+49%, 이하 YOY), 영업이익은

577억원(+141%)을 기록할 것이라고 언급. 이와 관련, 생산업체들의 HBM과 일반 DRAM

캐파 확대 과정에서 인프라와 Reflow 모두 수주 확대가 지속될 수 있는 환경이라고 설명.

▷한편, 1Q24매출액은 629억원(-26%), 영업이익은 19억원(-70%)으로 컨센서스(OP 90억원)를

하회할 것이라고 언급. 당초 예상 대비 고객사의 인프라 투자 일부가 지연된 것으로

파악된다고 언급. 다만, 1개 분기 이연으로 연간 실적 추정치의 변화를 주지 않는 요인이며,

고마진 Reflow 매출 인식 효과로 이전대비 이익률 선방이 가능할 것이라고 설명.

▷투자의견 : BUY[유지], 목표주가 : 50,000원[유지]

- SK하이닉스향 장비 납품에 따른 실적 성장 기대감 등에 상승 38,400원(+3.78%)- 2024.03.11

▷현대차증권은 동사에 대해 SK하이닉스향으로 플럭스 리플로우(HBM3용으로 추정),

플럭스리스 리플로우 장비(HBM3e용으로 추정)를 납품하고 있는데 마진이 높은 해당 장비의

납품으로 실적의 Level Up을 증명하고 있다고 밝힘. 현재까지 총 17대의 HBM용 리플로우

장비를 수주 받은 것으로 추정되며, 2024년 3~4월을 기점으로 추가적인 수주가 이어질 것으로

기대된다고 언급.

▷아울러 최근 HBM4의 규격에 대해 패키지 두께 표준을 완화(기존안보다 더 높게 설정)하는

것에 대한 논의가 JEDEC 회원사 및 JC(Jedec Committee) 간에 이루어지고 있는 것으로

추정되고 있는 가운데, 높이 규격 완화가 JEDEC에 의해 승인될 경우 동사 리플로우 장비 납품의

리스크 요인으로 여겨졌던 하이브리드 본딩(Hybrid Bonding) 도입 시기가 늦춰지며 리스크

요인이 해소될 가능성이 생겼다고 설명.

▷투자의견 : BUY[유지], 목표주가 : 50,000원 -> 60,000원[상향]

- 2차전지향 CESS 장비 수주 성공 소식에 상승 34,000원(+4.62%) - 2024.02.20

▷동사는 언론을 통해 2차전지 기업에 CESS(Central Electrolyte supply system) 장비를

공급한다고 밝힘. CCSS는 각종 화학약품을 자동 공급하는 장비로 동사의 주력 제품이며,

이차전지용 CESS장비는 CCSS장비의 한 종류임.

▷이와 관련, 동사의 관계자는 "기존 반도체와 디스플레이 산업에서 주로 매출이 발생하던

CCSS가 태양광과 더불어 이차전지 산업으로 사용이 확대됐다"며, "향후 이차전지 산업뿐만

아니라 다양한 산업내 CCSS의 사용이 더욱 확대될 것으로 전망된다"고 밝힘.

- 지난해 4분기 어닝 서프라이즈 분석 등에 상승 34,950원(+3.40%) - 2024.02.15

▷다올투자증권은 동사에 대해 4Q23 매출액은 901억원(-13%, 이하 YoY), 영업이익은 119억원

(56%)으로 컨센서스(OP 67억원)를 상회하는 서프라이즈 실적을 기록했다고 언급.

이는 고마진(20% 후반 추정) Reflow 장비 매출 인식 시작, 3Q23까지 진행한 중국 법인 정리에

따른 비용구조 개선, P4 Phs1 매출의 일부 인식으로 고정비 레버리지 효과 극대화 때문

▷아울러 금번 실적 양상(이익 퀄리티 레벨업)은 일회적으로 끝나는 것이 아닌 지속되는 흐름.

Reflow 효과가 증명된 만큼 수주 확대 구간에서 모멘텀이 유효하며, 리레이팅 감안 시

현 주가(24E P/E 9.9배)는 여전히 매력적이라고 언급.

▷투자의견 : BUY[유지], 목표주가 : 50,000원[유지]

- 사업부 개선 가시화 매수(유지) 현재주가 (2 월 14 일) 33,800 원 목표주가 45,000 원 (유지)

상승여력 33.1% - 신한투자 - 2024.02.15 1707955999360.pdf (pstatic.net)

- 인프라 및 HBM CapEx 수혜 기대 매수(신규) 목표주가 45,000원(신규) 주가(12/21) 28,800원

상승여력 56.3% - 신한투자 - 2023.12.22 1703205568324.pdf (pstatic.net)

- 성장 모멘텀 지속 Not Rated 주가(11/2): 30,700원 -

키움증권 - 2023.11.03 1698967299033.pdf (pstatic.net)

- 인프라에서 HBM까지 현재주가 (8/17) 28,450원 -

한국IR협의회 - 2023.08.21 1692573183750.pdf (pstatic.net)

- 삼성전자향 반도체 장비 수주 공시 Not Rated 현재주가(8.7) 24,900원 -

하나대투 - 2023.08.08 2013년 0월 0일 (pstatic.net)

- 글로벌 반도체 업체로부터 리플로우 장비(4세대 HBM3용 장비) 수주 소식에 상승

26,050원(+4.41%) - 2023.08.04

▷동사는 언론을 통해 글로벌 반도체 업체로부터 리플로우 장비를 수주했다고 밝힘.

수주한 리플로우 장비는 고대역폭메모리(HBM) 4세대인 HBM3용 장비로, 반도체

범프(Bump) 및 플립칩 (Flip chip) 리플로우 공정을 진공 상태에서 전기적 신호를 전달하기

위한 전도성 돌기를 만드는 역할을 하는 것으로 알려짐.

▷이와 관련 동사 관계자는 “세계적으로 인공지능(AI), 빅데이터의 사용 증가에 따라 관련

수요가 지속적으로 증가하고 있는 만큼 플럭스 리플로우 반도체공정 장비의 양산 진입을

기반으로 고성능 디바이스와 4차 산업 애플리케이션에 적합한 장비를 안정적으로 공급할 계획

”이라며, “기존 시장진입 및 양산 적용 중인 플럭스리스 리플로우(Fluxless Reflow) 장비도

지속적으로 국내외 고객사에 납품이 진행될 예정”이라고 밝힘.

- 만년 유망주에서 주인공으로 매수(유지) 목표주가 25,000(상향) 주가(06/30) 18,700원

상승여력 33.7% - 신한투자 - 2023.07.03 1688342971293.pdf (pstatic.net)

- 이미 작년 연간 실적 상회 투자의견 BUY (U) 목표주가 18,850원 (U) 주가 (11/16) 14,650원

상승여력 29% - 유안타증권 - 2022.11.17 analysis.downpdf (hankyung.com)

- #반도체 투자 #영역 확대 #밸류에이션 Not Rated 현재주가 (11/7) 13,500원 -

유안타증권 - 2022.11.08 analysis.downpdf (hankyung.com)

- 보여줄게 완전히 달라진 나! 투자의견 Not Rated (I) 목표주가 -원 (I) 주가 (7/5) 15,050원 -

유안타증권 - 2022.07.06 analysis.downpdf (hankyung.com)

- 거래선, 아이템 다변화 동시 진행 중 Not Rated 주가(22/06/02) 21,650 원 -

SK증권 - 2022.06.03

Microsoft Word - C003_UNIT_20220603061857_2502103.doc (hankyung.com)

- 신규 거래처와 FC-BGA용 장비 성과 가시화 Not Rated CP(3월22일): 18,100원 -

하나대투 - 2022.03.23 2013년 0월 0일 (hanaw.com)

- 삼성전자향 반도체 장비 수주 공시 Not Rated CP(12월14일): 19,000원 -

하나대투 - 2021.12.15 2013년 0월 0일 (hanaw.com)

- 조금씩 변하고 있어요 Not Rated CP(11월25일): 18,100원 -

하나대투 - 2021.11.26 2013년 0월 0일 (hanaw.com)

- 잉크젯에 대한 기대감을 내려놓을 수 없다 Not Rated I CP(5월12일): 18,500원 -

하나대투 - 2021.05.13

www.hanaw.com/download/research/FileServer/WEB/info/small_cap/2021/05/12/210512_STI.pdf

- 주력장비 CCSS 매출 반등 기대감 등에 상승 20,750원 (+5.33%) - 2021.03.23

▷KB증권은 동사에 대해 반도체/디스플레이 투자 본격화에 따라 주력장비인 CCSS 매출

반등이 기대된다고 밝힘.

아울러 스마트폰 폼팩터 변화에 따른 잉크젯 OCR장비 채용 확대가 기대된다며

금일 신규추천 종목으로 편입.

- 확실한 하방, 반영될 새로운 가치 투자의견 N/R 현재주가 (21.01.11) 19,100 -

대신증권 - 2021.01.12

반도체 전방 투자 확대 + 신규 공정용 장비 기대

- 주요 고객사인 삼성전자, 마이크론 등의 투자 확대로 2021년 CCSS 부문 높은 실적 성장 기대

- 2021년 완공 예정인 삼성전자의 P3 등 투자 관련 본격적인 장비 납품 예상

- 마이크론 싱가폴 Fab P2 투자에 따른 단계적인 공급 확대 기대

최소 400억원에서 600억원까지 가능

- 기존 전공정 부문 CCSS 및 WET 장비 외 후공정용 신규 장비 납품 기대되는 상황. 첫 공급

이후 향후 양산 매출까지도 이어질 수 있음

잉크젯 OCR 장비 양산 가시화, 폼팩터 확대까지 기대

- 2020년 디스플레이 잉크젯 OCR 테스트 장비 공급 완료. 현재 테스트 마무리 단계 1분기 내

양산용 장비 공급 가능성 높은 상황.

고객사의 중소형 모바일 시장 확대 위한 잉크젯 OCR 높은 수요 기대

- 첫 양산 장비 공급 시작 시 순차적으로 적용 라인 확대 예정. 신기술 장비로 높은 수익성 가능.

2022년 이후 늘어날 양산 매출까지 주가에 선반영 될 것으로 예상

- 추가적으로 모바일 외 다른 폼팩터로의 공급 가능성도 높은 것으로 파악. 잠재적인 적용 가능

시장 확대는 기업 가치 상승에 긍정적

2021년 매출액 3,313억원(+24% YoY), 영업이익 315억원(+104% YoY) 전망

- 2021년 매출액 3,313억원(+24.2% YoY), 영업이익 315억원(+103.8% YoY) 전망

- 2021년 확실한 실적 성장. 예상 실적은 잉크젯 OCR 장비 매출 제외. 양산 장비 납품시

추가적 실적 상향 가능

- 반도체 투자 확대에 따른 CCSS 매출액 3,000억원(+34% YoY) 외형 성장 견인, WET 장비의

경우 고객사의 디스플레이 투자 시 주요 경쟁사 사업 축소에 따른 상대적 반사 수혜 기대

- 2021F PER 11배. 개선되는 반도체 업황 고려시 본업 사업 가치로 적정 밸류에이션 수준이나

잉크젯 OCR 신규 장비 관련 가치는 미반영

- 본업만 봐도 편안한 구간 6개월 목표주가 N/R 현재주가 (20.08.26) 16,750 -

대신증권 - 2020.08.27

상반기 대비 하반기 점진적 실적 성장 국면 진입

- 2020년 상반기 매출액 1,356억원(-12.3% YoY), 영업이익 77억원(-41.1% YoY) 기록

- 2Q20 기준 수주잔고 1,152억원 보유. 하반기 평택 P2 Phase 3,4 신규 수주 및 경상 투자 포함

1,100억원 수주기대. 중국향 추가 수주까지 확보 시 1,400억원 이상 가능

- 하반기 매출액 1,530억원, 영업이익 147억원으로 상반기 대비 각각 +12.8%, +91.6% 전망

본업만으로도 2021년 확실한 성장 전망

- 2021년 매출액 3,350억원(+16.1% YoY), 영업이익 361억원(+61.9% YoY) 전망.

고객사의 투자 확대로 대규모 수주 확보 기대

- 평택 P3 및 2021년으로 이연 예상되는 마이크론 싱가폴 첫번째 팹의 Phase 2 관련 약 600억원

수주 확보 가능할 전망

- 상대적으로 높은 마진이 예상되는 P3 관련 수주 및 영업 레버리지 효과로 2021년 영업이익률

10.8%(+3.1%p) 예상

- 본업에서의 실적으로도 확실한 성장 예상. 신규 장비 잉크젯 OCR 매출 발생 시 추가적인

실적 상향 가능

잉크젯 OCR 장비 테스트 진행 중. 새로운 성장 모멘텀 유효

- 2020년초 고객사에 공급된 잉크젯 OCR 데모 장비 테스트 진행 중

- OLED 후공정 디스플레이 합착 시 기존 OCA 방식에 비해 슬림화, 원가 절감 효과 확실.

폴더블폰 시장 확대에 맞춰 OCR 방식으로의 전환 기대해 볼 수 있음. OCR로의 방향성은

변함 없는 것으로 파악

- 진행 중인 테스트 마무리 후 하반기 양산 매출로 이어질 경우 회사 가치가 달라질 수 있는

확실한 성장 모멘텀

- 2021년 본업 성장만으로도 부담 없는 밸류에이션 구간인 만큼 하반기 지속적인 관심 필요

- 전방 산업 투자로 본업 성장, 하반기 잉크젯 가시화 BUY I TP(12M): 25,700원

CP(5월 27일): 17,150원 - 하나대투 - 2020.05.28 200528_sti_0.pdf

- 예상보다 빠른 인프라 투자와 잉크젯 가시화 시기 - 키움증권 - 2020.04.24

https://www.kiwoom.com/nkw.templateFrameSet.do?m=m0604060101&smenu=SN&ssqno=2812

- 디스플레이 산업 최대 이슈 Ink-Jet Printing Not Rated 현재가 (3/10) 16,350원 -

IBK투자 - 2020.03.11

http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=553528

- 국내 반도체 산업이 향후 메모리 사업에 편향되지 않고 비메모리 사업과 동반 성장함에 따라

동사의 실적 안정도가 높아질 것으로 전망. -IBK투자 - 2020.01.29

http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=549420

- 2020년 잉크젯 디스플레이 장비 매출 840억원 전망 BUY(신규) I TP(12M): 25,700원

CP(11월 15일): 18,950원 - 하나대투 - 2019.11.18

http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=544059

- 운이 나빴을 뿐 BUY(Maintain) 목표주가: 34,000원 주가(02/07): 27,050원 -

키움증권 - 2018.02.09

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=464343

- 2018년, 또 고성장 BUY(Initiate) 목표주가: 34,000원 주가(12/08): 22,550원 -

키움증권 - 2017.12.12

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=456287

- 증설에 따른 실적 성장세 지속 전망 Buy (유지) 목표주가 30,000원 (상향)

현재가 (17/12/08) 22,550원 - NH투자 - 2017.12.11

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=456198

'반도체 및 IT' 카테고리의 다른 글

| 유니온커뮤니티 203450 (0) | 2017.12.12 |

|---|---|

| 광전자 017900 (0) | 2017.12.12 |

| 다날 064260 (0) | 2017.12.09 |

| 힘스 238490 (0) | 2017.12.07 |

| 킵스파마 256940 -->케이피에스 (0) | 2017.12.07 |