케이씨텍(A281820) | Snapshot | 기업정보 | Company Guide

케이씨텍 281820 | 홈페이지 홈페이지http://www.kctech.co.kr 전화번호 전화번호031-670-8000 | IR 담당자 031-670-8101 주소 주소경기도 안성시 미양면 제2공단3길 30 KSE 코스피 의료정밀 코스피

comp.fnguide.com

- SK하이닉스 초임계 세정 장비 테스트 통과 소식 등에 상승 90,100원(+5.01%) - 2026.06.16

▷일부 언론에 따르면, 동사가 수년간의 R&D 끝에 초미세 반도체 제조에 특화된 초임계

(supercritical) 세정장비를 상용화하게 됐다고 전해짐.

해당 장비는 삼성전자 자회사 세메스가 세계 최초로 개발한 이래 일본 도쿄일렉트론(TEL) 등 소수

업체만이 상용화한 고난도 설계의 세정 장비로, SK하이닉스가 작년 말에서 올해 초 동사의 장비 평가를

성공적으로 통과시켰으며 이르면 올 하반기 공급을 시작할 예정이라고 전해짐. 본

격 발주는 내년 2월 장비 반입이 시작되는 용인 1기 팹에 집중될 것으로 알려짐.▷동사는 해당 장비를

대당 100억원 수준에 공급하는 것으로 전해졌으며, 기존 CMP·?스테이션 등 장비보다 단가가 높아

고부가 매출원이 새로 추가되는 것이라고 언급.

SK하이닉스는 그동안 초임계 세정 장비를 일본 TEL에서만 조달해왔으나, 동사 진입으로 공급망

구도가 바뀔 것으로 전해짐. SK하이닉스가 최근 향후 5년 안에 전체 웨이퍼 생산능력을 두 배로

늘리겠다고 밝힌 가운데, 용인 1기 팹의 첫 클린룸 개방 시점도 2027년 5월에서 2월로 앞당겨지면서

대규모 수주 기대감이 높다고 설명.

▷이와 관련, 업계 관계자는 "새 공급사가 생겼기 때문에 향후 TEL과의 가격 협상에서 SK하이닉스가

우위를 차지할 것"이라고 전망.

- 보통주 891,662주 소각 결정 등에 강세 49,750원(+7.22%) - 2026.03.25

▷전일 장 마감 후 보통주 891,662주 소각 결정(소각예정일:2026-04-10) 공시.

소각예정금액은 404.81억원임.

▷보통주 5,418주(2.45억원) 규모 자사주 처분 결정(기간:2026-03-25) 공시.

- SK하이닉스와 698.43억원 규모 반도체 제조 장비 공급계약 체결에 급등

45,600원(+10.14%) - 2026.03.10

▷SK하이닉스와 698.43억원(최근 매출액대비 18.12%) 규모 공급계약(반도체 제조 장비) 체결

(계약기간:2026-03-09~2026-10-06) 공시.

- "케이씨텍, DRAM 투자 수혜...목표가↑" - 키움 -2025.11.26

[애널픽] "케이씨텍, DRAM 투자 수혜...목표가↑" | 뷰어스

- 최대주주 공개매수 결정에 급등 26,100원(+10.83%) - 2025.04.23

▷동사 최대주주인 케이씨는 전자공시를 통해 25년4월23일부터 5월12일까지 동사 주식

1,282,800주를 주당 27,100원에 공개 매수한다고 밝힘.

공개매수가는 전날 종가(2만3,550원)보다 15.07% 높은 수준이며, 투입 금액은 총 348억원임.

- 락바텀 측면에서 접근유효 N.R 현재주가 (25.04.15) 22,950 - 대신증권 - 2025.04.17

CMP 장비 및 CMP 슬러리를 주된 사업으로 영위 중

반도체 미세화 및 3D 스택구조 성장으로 성장이 예상되는 CMP

동사 매출 대부분은 레거시에서 발생. 조정시 매수 전략을 추천함

CMP 장비 및 CMP 슬러리를 주된 사업으로 영위 중

24년 매출액 기준 CMP 장비 및 CMP 슬러리가 포함된 반도체 부문 80%, Wet Station 및

Coater 부문이 포함된 디스플레이 부문이 20%를 차지함.

동사의 주력 사업부문은 CMP 장비와 소모품인 CMP가 포함된 반도체 부문. 글로벌 CMP

장비사는 AMAT과 EBARA 등이 있음. 글로벌 CMP 슬러리 소재 제조업체는 Entergris,

Dupont 등이 있음.

CMP 장비를 통한 1회성 장비 매출 이후, CMP 슬러리를 통한 소모성 매출이 지속적으로

발생하는 형태. 정확한 영업이익률은 비공개되어 있으나, 글로벌 업체들 사례를 보면,

CMP 슬러리 부문의 마진율이 좀 더 높을 것으로 추정됨.

동사의 반도체 부문내 CMP 장비 및 슬러리 부문의 매출액 비중 및 마진율은 비공개임.

동사의 주요 고객사는 삼성전자와 SK하이닉스로 동사 매출의 90% 이상을 차지함.

반도체 미세화 및 3D 스택구조로 성장이 예상되는 CMP 공정

현재 반도체 시장은 TSV를 이용한 3D 스택구조 등 수직 구조가 증가하고, 미세화로 인한 정밀

공정의 필요성이 커짐에 따라 향후 CMP 장비 및 슬러리의 수요가 지속적으로

증가할 것으로 예상됨. CMP 공정은 Etch Back, Thermal Reflow 등 다른 평탄화 공정과

비교해서 다양한 소재에 적용이 가능하며, 정밀한 평탄화에 유리하다는 장점을 보유함.

향후 고성능 정밀 반도체 관련 평탄화 수요는 대부분 CMP 공정으로 이뤄질 것으로 추정됨

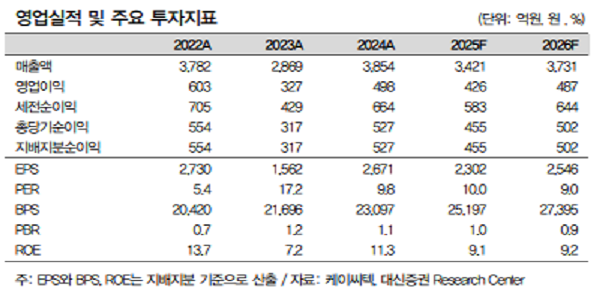

25년 매출액 3,421억원(-YoY 11.2%), 영업이익 426억원(- 12.6%) 전망

24년은 4Q24에 주요 고객사향 대규모 레거시 부문 투자에 따른 매출액이 반영됨.

반면, 25년은 DRAM 가격의 점진적인 회복에도 레거시 부문 부진에 따른 레거시 부문 투자

부진이 예상됨. CMP 공정의 향후 성장성은 명확하나, 현재 동사의 CMP 공정은

어드밴스드향이 아닌 주로 레거시향으로 발생하고 있는 것으로 파악됨.

현재 동사의 주가는 25년 예상 P/E 10배 수준(5년 평균 P/E 11 배)으로 락바텀 측면에서의

접근을 추천함

- 단기 실적 모멘텀 둔화 예상 BUY(Maintain) 목표주가: 25,000원 주가(10/30): 20,400 -

키움증권 - 2023.10.31 1698707672888.pdf (pstatic.net)

- 반도체 장비사에서 소재사로 탈바꿈 가시화 - 한국IR협의회 - 2022.10.07

analysis.downpdf (hankyung.com)

- 양질의 성장이 기대되는 2021년 N/R [탐방노트] 현재가(10/12) 22,150 원-

교보증권 - 2020.10.13

기업현황

케이씨텍은 반도체 공정상 웨이퍼 표면을 평탄화하는 CMP 장비(국내유일) 및 평탄화 작업 시

사용되는 소재(국내 점유율 1위) 생산. 1H20기준 매출비중은 반도체(소재, 장비) 71%,

디스플레이(장비) 29%로 반도체 위주의 기업으로 변화 중.

과거 동사의 실적성장에 가장 중요한 요소는 고객사의 DRAM 투자규모에 국한되었다면,

향후 NAND 투자도 동사의 실적에 큰 영향을 줄 것으로 전망

NAND향 CMP장비(텅스텐용) 국산화 및 소재 국산화율 확대 기대

삼성전자는 2020년 시안 및 평택에 월 6~7만장 규모의 NAND 신규라인 증설 진행 중,

2021년에도 올해와 유사한 규모의 증설이 유지될 것으로 예상.

이에 NAND 신규라인 증설관련 기존 외산장비(A사 등) 및 소재(H사 등)의 점유율 확대가

부담될 수 있음.

결국 고객사(삼성전자)의 신규라인 투자시점이 중요한데, CMP공정 상 신규장비가 납품될 때

해당 공정에 사용되는 소재도 같이 테스트를 받기 때문. 내년 NAND 신규라인투자 시

CMP장비(턴스텐용) 국산화 및 소재 점유율 확대가 가속화 될 것으로 전망되는 만큼

동사의 성장도 기대

반도체 관련 매출비중 확대 지속

케이씨텍의 반도체 매출 비중은 49%(17년)→59%(18년)→58%(19년), 1H20에는 71%까지

확대되었고, 동 추세는 2021년에도 지속될 전망. 반면 디스플레이 관련 매출은

고객사들의(L사 및 중화권 기업) LCD관련 투자규모 축소 등으로 점차 감소할 것으로 예상.

그러나 마진율이 높은 반도체관련 매출비중이 증가하면서 전사적으로 매출 규모 확대와 더불어

이익측면에서도 질적·양적의 성장 기대

- 파운드리에도 CMP 수요 확대 기대 Buy(유지) 목표주가 : 28,000 원 유지

현재주가 (6/4) 21,050원 상승여력 ▲ 33.0% - 한화증권 - 2020.06.05

consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=562721

- 반도체 공정 내 CMP 수요 확 대 전망 Buy 유지 목표주가 상향 : 28,000 원

현재 주가(5/26) 21,200원 상승여력 ▲ 32.1% - 한화증권 - 2020.05.27

consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=561776

- 포트폴리오가 받쳐주는 안정성 목표주가 21,000원 (25.7%) 현재주가 16,700원 -

삼성증권 - 2018.08.30

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=491585

- 기대 이상의 실적 , 걸맞지 않는 주가 Buy (유지 ) 목표주가 (유지 ):33 ,000원

현재 주가(5/21) 22,100원 상승여력 ▲ 49.3% - 한화증권 - 2018.05.23

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=478454

- 디램 투자 확대에 따른 확실한 수혜주 Buy (유지 ) 목표주가 (유지 ): 33 ,000원

현재 주가(4/16) 22,250원 상승여력 ▲ 48.3% - 한화증권 - 2018.04.17

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=472807

- 분할 이후 기업가치는 현저히 저평가 케이씨 목표주가 35,000원, 케이씨텍

목표주가 33,000원 제시 - 한화증권 - 2017.12.20

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=457131

'반도체 및 IT' 카테고리의 다른 글

| 데이타솔루션 263800 (0) | 2017.12.20 |

|---|---|

| 예스티 122640 (0) | 2017.12.20 |

| 모비스 250060 (0) | 2017.12.18 |

| 유티아이 179900 (0) | 2017.12.18 |

| 씨아이에스 222080 (0) | 2017.12.18 |