SK아이이테크놀로지(A361610) | Snapshot | 기업정보 | Company Guide

SK아이이테크놀로지 361610 | 홈페이지 홈페이지http://www.skietechnology.com 전화번호 전화번호02-2121-5114 | IR 담당자 주소 주소서울특별시 종로구 종로 26 (서린동, SK서린동빌딩) KS

comp.fnguide.com

- 업황 회복은 아직 투자의견 BUY(유지) 목표주가 45,000 원(하향) 현재주가 37,300 원(7/31) -

유진투자 - 2024.08.01 downpdf (hankyung.com)

- 둔화된 모멘텀 Buy(상향) 목표주가(하향): 60,000원 현재 주가(6/13) 45,750원

상승여력 ▲ 31.1% - 한화증권 - 2024.06.14 downpdf (hankyung.com)

- 주력 고객사의 부진? 고객사 다변화로 돌파 매수(유지) 목표주가: 75,000 원(하향)

현재주가: 63,600 원 상승여력: 17.9% - SK증권 - 2024.04.30 1714439672203.pdf (pstatic.net)

- 부진한 실적과 부진할 주가 투자의견 HOLD(유지) 목표주가 60,000 원(하향)

현재주가 63,600 원(4/29) - 유진투자 - 2024.04.30 1714438253447.pdf (pstatic.net)

- 예상보다 거친 파도 Trading BUY (하향) 현재주가(04/29) 63,600 원 목표주가 65,000 원 (하향)

상승여력 2.22% - 신한투자 - 2024.04.30 1714434467792.pdf (pstatic.net)

- 2025 년의 고객사 다변화 주목 매수(유지) 목표주가: 90,000 원(유지) 현재주가: 65,500 원

상승여력: 37.4% - SK증권 - 2024.02.07 1707266160339.pdf (pstatic.net)

- 중장기 실적 눈높이의 현실화 Buy(Maintain) 목표주가(12M) 85,000원(유지) 여력 25.4 %

종가(02.05) 67,800원 - 하이투자 - 2024.02.06 1707178594706.pdf (pstatic.net)

- 체질 개선에 최대한 집중 매수(유지) 현재주가(02/02) 76,000 원 목표주가 85,000 원 (유지)

상승여력 11.8% - 신한투자 - 2024.02.05 1707090852916.pdf (pstatic.net)

- EV 수요의 불확실성 투자의견 HOLD(하향) 목표주가 75,000 원(하향) 현재주가 76,000 원(2/2) -

유진투자 - 2024.02.05 1707089959870.pdf (pstatic.net)

- 일회성 요인으로 실적 기대치 큰 폭 상회 BUY(Maintain) 목표주가: 92,000원(하향)

주가(2/2): 76,000원 - 키움증권 - 2024.02.05 1707089623127.pdf (pstatic.net)

- 4Q23 Preview: 컨센서스 상회하는 실적 기대 Buy(유지) 목표주가(유지): 90,000원

주가(1/23) 73,200원 여력 ▲ 23.0% - 한화증권 - 2024.01.24 1706056327885.pdf (pstatic.net)

- 24년은 북미 투자 발표 및 고객사 다변화의 원년 BUY(Maintain) 목표주가: 102,000원

주가(1/9): 83,600원 -키움증권 - 2024.01.10 1704843380893.pdf (pstatic.net)

- 4Q23 컨센서스 상회, 2024년 이익 증가 지속 Buy (유지) 목표주가 (하향) 100,000 원

주가 83,600 원 여력 19.6% - 이베스트증권 - 2024.01.05 1704417837558.pdf (pstatic.net)

- 4Q23 preview - 예상보다 선전 투자의견 BUY 목표주가 98,000원 21.1% 현재주가 80,900원 -

삼성증권 - 2024.01.05 1704409436804.pdf (pstatic.net)

- 중장기적인 관점에서 접근 Buy(Maintain) TP(12M) 85,000원(유지) 종가(2023/11/17) 67,500원

상승여력 25.9 % - 하이투자 - 2023.11.21 1700521917022.pdf (pstatic.net)

- 지속가능한 성장에 초점 투자의견 BUY 매수, 유지 6개월 목표주가 100,000 하향

현재주가 (23.11.03) 67,100 - 대신증권 - 2023.11.06 1699235690699.pdf (pstatic.net)

- 선제적 악재 노출. OPM 향상여력 주목 매수(유지) 목표주가: 90,000 원(하향) 주가: 67,100 원

상승여력: 34.1% - SK증권 - 2023.11.06 1699231756609.pdf (pstatic.net)

- 신규 라인 가동 일정 조정 예상 Buy (Maintain) TP(12M) 85,000 원(하향) 종가(11/03) 67,100 원

상승여력 26.7 % - 하이투자 - 2023.11.06 1699231525436.pdf (pstatic.net)

- 가장 안정적인 포지션으로 복귀 매수 (유지) 현재주가(11/03) 67,100 원 TP 95,000 원 (유지)

상승여력 41.6% - 신한투자 - 2023.11.06 1699229350796.pdf (pstatic.net)

- 장기공급계약 기반 실적 가시성 확보 BUY(Maintain) 목표주가: 102,000원(하향)

주가(11/3): 67,100원 - 키움증권 - 2023.11.06 1699228347147.pdf (pstatic.net)

- 바인딩 계약을 통한 안정적인 실적 성장 기대 BUY(Maintain) 목표주가: 125,000원(하향)

주가(10/11): 70,300원 - 키움증권 - 2023.10.12 1697065757903.pdf (pstatic.net)

- 본격적인 실적 개선세 예상 Buy (Maintain) TP(12M) 130,000 원(유지) 종가(08/28) 87,800 원

상승여력 48.1 % - 하이투자 - 2023.08.29 1693267716571.pdf (pstatic.net)

- 이제부터 시작이다 투자의견 BUY (M) 목표주가 144,000원 (U) 현재주가 (7/31) 107,300원

상승여력 34% - 유안타증권 - 2023.08.01 1690846482961.pdf (pstatic.net)

- 촘촘한 수주 대기 중 매수(유지) 현재주가 (7 월 28 일) 102,200 원 목표주가 120,000 원 (유지)

상승여력 17.4% - 신한투자 - 2023.07.31 1690761408772.pdf (pstatic.net)

- 영업레버리지 효과 폭발 Buy(유지) 목표주가(상향): 125,000원 현재 주가(7/26) 108,600원

상승여력 ▲ 15.1% - 한화증권 - 2023.07.27 1690425898898.pdf (pstatic.net)

-우호적인 수주 환경 Buy (Maintain TP130,000 원(상향) 종가(2023/07/26) 108,600 원

상승여력 19.7 % - 하이투자 - 2023.07.27 1690422068689.pdf (pstatic.net)

- 회복이 빠르다 매수 (유지) 현재주가(07/26) 108,600 원 TP 120,000 원 (유지) 상승여력 10.5% -

신한투자 - 2023.07.27 1690420899593.pdf (pstatic.net)

- 실적 턴어라운드 본격화 BUY(Maintain) 목표주가: 148,000원(상향) 주가(7/26): 108,600원 -

키움증권 - 2023.07.27 1690416195448.pdf (pstatic.net)

- 양극재 다음은 분리막: 쇼티지 & 턴어라운드 매수 T.P 145,000원(상향) 주가(07/26) 108,600 원 -

SK증권 - 2023.07.27 1690414578658.pdf (pstatic.net)

- 턴어라운드 시작 투자의견 BUY(유지) 목표주가 150,000 원(상향) 현재주가 108,600 원(7/26) -

유진투자 - 2023.07.27 1690412728355.pdf (pstatic.net)

- 실적 개선과 수주 모멘텀 투자의견 BUY 매수, 유지 6개월 목표주가 120,000 상향

현재주가 (23.07.04) 94,400 - 대신증권 - 2023.07.06 1688602757943.pdf (pstatic.net)

- 우호적인 업황 속 개선되는 실적 매수(신규) 목표주가(신규) 100,000원 주가(05/25) 89,700원

상승여력 11.5% -DS투자 - 2023.05.26 1685062548535.pdf (pstatic.net)

- 15 년 경력의 한국 분리막 대표 기업 매수(신규) T.P 107,000원(신규) 주가(05/19) 82,400 원 -

SK증권 - 2023.05.23 1684799115973.pdf (pstatic.net)

- IRA에 힘입어 점유율 확대 국면으로 Buy(유지) 목표주가(상향): 100,000원 주가(5/2) 78,700원

상승여력 ▲ 27.1% - 한화증권 - 2023.05.03 1683078349264.pdf (pstatic.net)

- 턴어라운드 2탄; 정상화 시동 매수(신규) 주가(05/02) 78,700 원 목표주가 95,000 원 (신규)

상승여력 20.7% - 신한투자 - 2023.05.03 1683072349664.pdf (pstatic.net)

- IRA 발 분리막 공급망 재편 수혜 예상 Buy (Maintain) 목표주가(12M) 100,000 원(상향)

종가(05/02) 78,700 원 여력 27.1 % - 하이투자 - 2023.05.03 1683071746038.pdf (pstatic.net)

- 북미 투자, 고객 다변화 통한 중장기 실적 성장 기대 BUY(Maintain) 목표주가: 104,000원

주가(5/2): 78,700원 - 키움증권 - 2023.05.03 1683069509642.pdf (pstatic.net)

- 하반기 흑자 전환 전망 투자의견 BUY(유지) 목표주가 118,000 원(상향) 주가 78,700 원(5/2) -

유진투자 - 2023.05.03 1683068993778.pdf (pstatic.net)

- IRA 시행령 이후 우호적인 환경 전개 BUY(Maintain) TP 104,000원 주가(4/21): 82,900원 -

키움증권 - 2023.04.24 1682291930882.pdf (pstatic.net)

- 美, 중국산 분리막 배제에 따른 반사 수혜 전망 등에 급등 90,500원 (+10.50%) - 2023.04.19

▷한국투자증권은 동사에 대해 미국 전기차가 24년부터 중국산 분리막을 적극적으로 배제함에

따라 반사 수혜를 받을 것으로 전망. 이와 관련 IRA의 소비자세액공제(30D) 요건에 충족하는

전기차가 공개됐다며, 내년에도 이와 같은 혜택을 유지하기 위해서 2차전지 업체가 추가로

강화해야 하는 부분은 배터리 부품 요건 중 해외우려기관(FEOC)의 완전 배제라고 설명.

이어 해외우려기관의 정의에는 중국이 포함되어 있는데(아직 가이드라인 나오지 않음), 배터리

부품 요건 중 중국산 비중이 높은 것은 분리막과 전해액이라고 밝힘.

▷현재 얼티엄셀즈는 중국 상해은첩(Semcorp)의 중국에 위치한공장으로부터 분리막을

공급받고 있고 공급 계약은 2024년까지로 명시돼 있다며, 따라서 당장 내년부터 국내 기업인

동사와 일본 도레이 등으로 다변화가 요구된다고 밝힘.

▷투자의견 : 매수[유지], 목표주가 : 140,000원[유지]

- 동사에 주목해야 할 때 투자의견 BUY 목표주가 107,000원 현재주가 (4/10) 89,800원

상승여력 19% - 유안타증권 - 2023.04.11 1681172844258.pdf (pstatic.net)

- 보수적인 가이던스 vs 우호적인 업황 Buy(유지) TP(상향): 84,000원 현재 주가(2/6) 72,100원

상승여력 ▲ 16.5% - 한화증권 - 2023.02.07 analysis.downpdf (hankyung.com)

- 최악은 지나가는 중 투자의견: BUY(상향) TP:100,000원(유지) 현재주가: 66,800원(01/30) -

유진투자 - 2023.01.31 analysis.downpdf (hankyung.com)

- 3분기 분리막 적자 확대 투자의견 BUY 매수, 유지 6개월 목표주가 85,000 하향

현재주가 (22.11.02) 60,000- 대신증권 - 2022.11.03 analysis.downpdf (hankyung.com)

- 중장기적인 관점에서 접근 Buy (Maintain) TP(12M) 80,000 원(유지) 종가(11/02) 60,000 원

상승여력 33.3 % - 하이투자 - 2022.11.03 analysis.downpdf (hankyung.com)

- 예상보다 빠른 턴어라운드를 기대 Buy(유지) TP(하향): 77,000원 현재 주가(11/2) 60,000원

상승여력 ▲ 28.3% - 한화증권 - 2022.11.03 analysis.downpdf (hankyung.com)

- 유럽 전기차 시장 회복이 간절하다 Buy(유지) TP(하향): 110,000원 현재 주가(7/27) 83,300원

상승여력 ▲ 32.1% - 한화증권 - 2022.07.29 analysis.downpdf (hankyung.com)

- 단기 주가 상승 여력 제한적 Buy (Maintain) TP(12M) 120,000 원(하향) 종가(07/27) 83,300 원

상승여력 44.1 % - 하이투자 - 2022.07.28 analysis.downpdf (hankyung.com)

- 실적 저점 확인, 하반기 개선에 주목 Buy(유지) TP(유지): 170,000원 주가(4/27) 129,500원

상승여력 ▲ 31.3% - 한화증권 - 2022.05.02 analysis.downpdf (hankyung.com)

- 하반기 유럽 전기차 시장 회복을 기대하며 Buy(유지) TP(유지): 170,000원 여력 ▲ 34.9%

주가(4/12) 126,000원 - 한화증권 - 2022.04.13 analysis.downpdf (hankyung.com)

- 2022 년 하반기 실적 정상화 기대 Buy (Maintain) TP(12M) 160,000 원(하향) 상승여력 36.8 %

종가(02/04) 117,000 원 - 하이투자 - 2022.02.07 analysis.downpdf (hankyung.com)

- 글로벌 분리막 3 위업체 투자의견 Not Rated - 유안타증권 - 2021.05.11

SK 이노베이션㈜ 자회사 글로벌 분리막 3 위

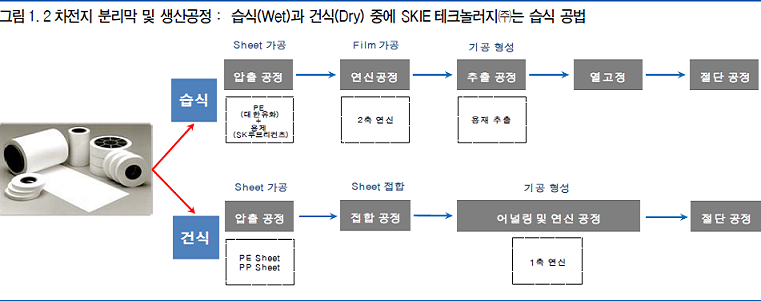

SKIE테크놀러지 361610) 는 2 차전지 소재 가운데 , 화재 위험성을 줄이는 역할 을 하는 분리막

(Separator) 생산 업체로 글로벌 3 위이다

주력제품은 전기차용 분리막 56%, IT 용 분리막 43%, 플 렉서블 커버 윈도우

(Flexible Cover Window, FCW) 1% 등으로 구성되어 있다 .

주요 매출처는 SK 이노베이션㈜ 26%, LG 에너지솔루션㈜ 37%, 기타 37%

( 일본 파나소닉㈜ 등 ) 등이다

최대주주는 SK 이노베이션㈜으로 지분 60% 를 보유하고 있다

5년 간 분리막 시장 3.9 배 , SKIE T 캐파 5.2 배

글로벌 분리막 수요 규모 습식 및 건식 포함 는 2020 년 41 억㎡ 2021 년 55 억㎡ ,

2022 년 82 억㎡,2023 년 10 6 억㎡, 2024년 132억㎡,2025 년 159 억㎡ 등으로 앞으로

5 년간 3.9 배 성장 이 예상된다

SKIE 테크놀러지㈜도 글로벌 시장 15% 이상을 목표로 공격적인 설비 확장을 진행한다

2019 년 5.3 억㎡ , 2020 년 8.7 억㎡ , 2021 년 13.8 억㎡, 2022 년 15.5 억㎡ , 2023 년 23.2 억㎡ ,

2024 년 27.5 억㎡으로 확대될 계획인데 , 5 개년 동안 5.2 배로 커진다

5년 동안 영업이익 2.9 배 성장 전망

2020 ~ 2025년까지 캐파 확장에 힘입어 영업실적은 2.9 배 증가할 전망이다

추정 영업이익은 2021년 1,921원(e), 2022년 2,987 원(e),2023년 3,671억원 (e),

2024 년 4,312억원(e), 2025 년 4,849 억원( 등이다 2021 년 5 월 상장 후 주가는 Over Shooting

과정을 지나 3 ~ 6 개월 후 부터 적정가치에 수렴 할 전망이다 미래수익을 현재가치로

계산하는 방법 DCF) 을 사용할 경우 전고체전지 위협이 크게 부각되기 전까지

적정주가 범위는 10 ~ 16 만원 등이다

'반도체 및 IT' 카테고리의 다른 글

| 씨이랩 189330 (0) | 2021.07.05 |

|---|---|

| 쿠콘 294570 (0) | 2021.06.29 |

| 인포뱅크 039290 (0) | 2021.04.26 |

| 에스씨디 042110 (0) | 2021.04.26 |

| 오로스테크놀로지 322310 (0) | 2021.04.22 |