AP시스템(A265520) | Snapshot | 기업정보 | Company Guide

AP시스템 265520 | 홈페이지 홈페이지http://www.apsystems.co.kr 전화번호 전화번호031-379-2700 | IR 담당자 주소 주소경기도 화성시 동탄면 동탄산단8길 15-5 KOSDAQ 코스닥 IT H/W 코스닥 IT H/W | FICS 디스플레이 및 관련부품 | 12월 결산 PER(Price Earning Ratio)전일자 보통주 수정주가 / 최근 결산 EPS(주당순이익) * EPS =

comp.fnguide.com

- 1분기 실적 호조에 급등 30,200원(+16.83%) - 2026.05.08

▷26년1분기 실적 발표, 연결기준 매출액 1,961.33억원(전년동기대비 +60.86%),

영업이익 179.88억원(전년동기대비 +135.41%), 순이익 197.39억원(전년동기대비 +242.27%).

- 지난해 실적 부진에 약세 21,000원(-7.69%) - 2026.03.09

▷지난 6일 장 마감 후 지난해 및 지난해 4분기 실적 발표, 25년 연결기준 매출액 4,601.44억원

(전년대비 -10.94%), 영업이익 333.28억(전년대비 -29.37%), 순이익 237.84억(전년대비 -54.06%).

25년4분기 연결기준 매출액 1,316.45억원(전년동기대비 -19.61%), 영업이익 96.14억원

(전년동기대비 -25.93%), 순이익 100.95억원(전년동기대비 -47.62%).

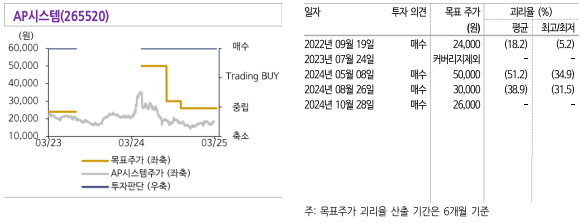

- 이익률 개선세 목표가 27,000 | 투자의견 매수 - 신한투자 - 2025.09.30

디스플레이 및 반도체 부문 점진적 성장 전망

삼성디스플레이에 이어 중화권 패널 업체의 8세대 투자 지속 → 디스플레이 CapEx(설비투자)

상향에 따른 내년 ELA, LLO 장비 출하량 증가 기대

작년 국내 메모리 생산업체 내 RTP 시장 점유율 확대 확인 → Capa(생산능력) 증설 시 Fab 내

유사 공정에 공급 지속 가능할 것으로 판단.

이에 반도체 매출 비중 확대(24년 10% → 25년 13%) 전망.

또한 반도체 신규 장비 가시화 시점은 2026년으로 판단되며 확인 시 주가 리레이팅 가능

- AP시스템, 中 비전옥스에 OLED 장비 공급 단독계약 체결 - 2025.09.26

AP시스템, 中 비전옥스에 OLED 장비 공급 단독계약 체결 | 한국경제 (hankyung.com)

- 변한 것은 없다, 점진적 입증 중 투자판단 매수 (유지) 목표주가 26,000 원 (유지)

상승여력 40.1% 현재주가 (3 월 21 일) 18,560 원 - 신한투자 - 2025.03.24

사업 구조 변화(디스플레이 → 반도체) 순항 중

2024년 반도체 매출 비중 확대(8% → 10%)는 나타났으나, 시장에서 기대했던 속도에

부합하지 못한 것으로 판단. 다만 사업 고도화는 지속되고 있으며 앞으로도 유효할 전망.

작년 국내 고객사 내 RTP장비(1) 시장점유율 확대 및 신규 장비(Laser 활용)의 출하

대수 증가 확인. 2025년에도 RTP 및 Laser 장비 실적 성장(전년대비 +33%) 기대.

이외에도 Laser 기술을 활용한 장비를 추가적으로 개발하고 있으며 사업 구조

변화 위해 노력 중

반도체 고성능화에 따른 Migration 기술 변화는 항상 나타났으며 미세화 및 박막화 영향으로

Laser 기술 활용에 대한 관심도 높은 상황.

Wafer 전체가 아닌 원하는 국소 부분에만 Laser를 가하여 열 제어 기술 우위

4Q24 Review: 반도체 부문 실적 증가 긍정적이나 아쉬운 일회성 비용

4분기 실적은 매출액 1,638억원(+24.2%, 이하 전분기대비), 영업이익 130억원(-9.4%)으로

지난 추정치 38% 하회. 반도체 부문(236억원)은 8개 분기 만에 200억원을 상회하는 실적을

기록하며 제품 믹스 개선. 1) 중화권 수요 증가, 2) 국내 고객사 내 M/S 확대 영향으로 판단.

다만 이차전지 부문에서 대손충당금 설정에 따라 일회성 비용 발생 → 수익성 부진(-3%p)

2025년 실적은 매출액 5,563억원(+7.7%, 이하 전년대비), 영업이익 617억(+30.7%) 전망.

디스플레이의 경우 1) 중화권 Capa 증설, 2) 패널 구조변화에 따른 후공정 부문 중심으로 성장.

반도체의 경우 1) RTP: 국내 신규 Fab 증설 낙수효과,

2) Laser 활용 장비 출하량 2배 이상 증가 전망

Valuation & Risk: 12개월 선행 P/E 4.6배, P/B 0.6배 수준으로 저평가

2025F 선행 EPS(주당순이익) 3,933원에 목표 P/E(주가수익비율) 6.7배 적용하여

목표주가 유지. 반도체 사업 부문 확대에 따라 밸류에이션 상향

- 수익성 개선 기대감 및 저평가 상태 분석 등에 상승 27,350원(+5.19%) - 2024.06.10

▷신한투자증권은 동사에 대해 올해 매출액은 4,855억원(-9% YoY), 영업이익은 627억원

(+4.3% YoY)을 기록할 것이라고 언급. 반도체 및 디스플레이 파츠 매출 성장, 자체 공급

이차전지 장비 집중 등으로 수익성 개선 가시화가 기대된다고 언급.

▷아울러 지난 5월8일 커버리지 개시 이후 급격한 주가 하락 배경은 수급적인 요인이라고 언급.

반도체 성장 스토리는 여전히 유효하며 주가 매력도가 더욱 높아진 상황이라고 밝힘.

현재 주가는 12MF PER 기준 5.8배 수준으로 밴드 중하단을 하회했으며 반도체 고객사 내 M/S

확대 및 포트폴리오 다각화를 고려하면 저평가 상태라고 밝힘.

▷투자의견 : 매수[유지], 목표주가 : 50,000원[유지]

- 1분기 실적 부진에 약세 32,550원(-6.73%) - 2024.05.09

▷전일 장 마감 후 1분기 실적 발표, 연결기준 매출액 917.87억원(전년동기대비 -2.32%),

영업이익 72.38억원(전년동기대비 -38.16%), 순이익 116.83억원(전년동기대비 -4.08%).

- 반도체 수혜주 분석 등에 상승 34,900원(+3.25%) - 2024.05.08

▷신한투자증권은 동사에 대해 숨어 있던 반도체 수혜주라고 언급.

이와 관련, 현재 12MF PER 기준 8.1배로 반도체 장비 업체 평균 대비 저평가 상태라고 밝힘.

반도체 신규 장비 공급 및 반도체 장비 매출 비중 확대에 따라 반도체 장비 업체의

Valuation이 타당하다고 판단되며 일반적으로 반도체 장비는 다른 장비 대비 수익성이 높아

제품 믹스변화에 따른 체질 개선도 나타날 것이라고 설명.

▷아울러 올해 매출액은 4,769억원(-10.6% YoY), 영업이익은 613억원(+2% YoY)을 기록할

것이라고 언급. 계열사 지원 성격 보다는 자체 공급하는 2차전지 장비에 집중하며 매출

하락은 불가피하지만 고수익성 제품인 반도체 매출 비중 확대(23년 8%, 24년 10%,

25년 15%)에 따라 OPM은 1.6%p 증가할 것이라고 언급.

▷투자의견 : 매수[신규], 목표주가 : 50,000원[신규]

- 실적대비저평가. 결국은수주 Buy 적정주가 (12개월) 28,000원 현재주가 (11.9) 18,150원

상승여력 54.3% - 메리츠증권 - 2022.11.10 슬라이드 1 (hankyung.com)

- Parts 매출 비중 확대에 따른 안정적인 실적 성장세 기대감 등에 상승

29,500원 (+3.15%) - 2021.03.22

▷미래에셋대우는 동사에 대해 Parts 매출 비중 확대로 타 장비 업체 대비 안정적인 실적

성장세를 지속할 것으로 전망.

동사의 Parts 매출액은 지난해 1,920억원에서 올해 2,500억원까지 증가할 것으로 전망되며,

매출 비중은 32%에서 40%까지 상승할 것으로 전망. 또한, 최근 3년간 발주가 집중되었던

중국 고객사들의 라인 수율은 국내 고객사 대비 열위에 있기 때문에 단위당 Parts 사용량이

증가할 것으로 전망.

▷투자의견 : BUY[유지], 목표주가 : 32,000원 → 37,000원[상향]

- 삼성디스플레이 OLED 신규투자 재개 긍정적 -신한 - 2021.03.04

news.naver.com/main/read.nhn?mode=LSD&mid=sec&sid1=001&oid=018&aid=0004866923

- 중소형 OLED 투자 사이클 수혜 기대감에 상승 25,200원 (+3.49%) - 2021.02.01

▷유안타증권은 동사에 대해 중소형 OLED 투자 Cycle에서 수혜가 기대된다며, 이에 따라 주가

Re-rating이 가능할 것으로 전망. 특히, 동사의 주력 장비인 ELA장비는 LTPS 및 LTPO TFT 형성

과정에서 사용되는 장비로 중소형 OLED 라인에서 꼭 필요한 핵심장비라며, 이에 따라 중소형

OLED 투자 Cycle에서 신규 수주 모멘텀이 가장 부각될 수 있다고 밝힘.

▷아울러 ELA장비 외에도 LLO, Encap 물류장비까지 폭넓은 수혜가 가능할 것으로 예상된다며,

30K/월 기준 약 1,500억원 수준의 수주가 가능할 것으로 전망.

▷투자의견 : 매수[유지], 목표주가 : 35,000원 → 38,000원[상향]

- 중장기 관점에서 접근 Buy (Maintain) 목표주가(12M) 32,000원(유지) 종가(09/15) 24,050원

상승여력 33.1 % - 하이투자 - 2020.09.16

3Q20 실적 시장 기대치 부합 예상

동사 3Q20 실적은 매출액 1,748억원(YoY: +166%, QoQ: +36%), 영업이익 132억원

(YoY: +320%, QoQ: +50%)을 기록하며 시장 기대치 부합할 것으로 전망된다.

하반기에는 1Q20에 확보한 CSOT(T4, 15K/월)와 BOE(B12, 30K/월+∝) 향 Flexible OLED용

ELA 장비 수주의 매출 인식이 본격화될 것으로 예상되기 때문이다.

2Q20말 기준 동사의 수주 잔고는 약 4,000억원 수준으로 납기 일정에 따라 실적에 반영될

경우 하반기 실적은 안정적 흐름을 나타낼 수 있다. 또한 계절적 성수기에 진입하며 주력

고객사인 삼성디스플레이의 가동률 상승으로 동사의 Parts 및 유지보수 부문 매출액이

증가하면서 수익성에 긍정적인 영향을 미칠 것으로 보인다.

매수 투자의견과 목표주가 유지

동사에 대한 매수 투자의견과 목표주가를 유지한다. 동사 주가는 21년 예상 실적 기준

P/E 12.3배 수준으로 과거 대비 Valuation 매력도가 높아졌다.

당분간 국내 주력 고객사인 삼성디스플레이의 대규모 신규 투자는 제한적일 것으로 판단된다.

삼성디스플레이의 주력 사업인 중소형 OLED는 중국 업체들과의 경쟁이 점차 심화될

가능성이 존재하기 때문이다.

또한 LCD 사업 중단 결정 이후 새롭게 준비 중인 QD-OLED 설비 확장은 시장의 기대보다

더딘 상황이다.

따라서 동사 주가는 단시일 내에 의미있는 주가 상승은 제한적일 것으로 판단된다.

다만 정부의 지원에 힘입은 중국 업체들의 디스플레이 신규 설비 투자가 이어질 수 있다는

점과 과거 대비 Valuation 부담이 낮아졌다는 점을 감안해 중장기적인 관점에서

동사에 대해 꾸준한 관심을 가질 필요가 있다.

- Coherent 코멘트와 전방 수요 감안, 당분간 보수적 접근 : 2Q20 Review : 신규 수주 급감

Neutral TP(12M): 28,000원 (하향) I CP(8월 11일): 25,750원 - 하나대투 - 2020.08.12

www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2020/08/11/AP_2Q20.pdf

- 실적 개선세로 전환 . 하반기까지 유효 매수 목표주가 30,000 원 현재가7/13) 24,400 원 -

IBK투자 - 2020.07.14

consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=565896

- 부담 없는 주가 수준 BUY(Maintain) 목표주가: 33,000원(하향) 주가(7/6): 24,950원 -

키움증권 - 2020.07.07

consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=565216

- 올해도 좋고 내년은 더 좋다 매수 [신규] 목표주가(12M) 37,000원 주가(2020.07.03) 24,100원

상승여력 53.5% - 한양증권 - 2020.07.06

consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=565131

- 2분기 양호한 실적 예상 투자의견 BUY (M) 목표주가 35,000원 (D) 현재주가 6/16 23,100원

상승여력 52% - 유안타증권 - 2020.06.17

consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=563548

- 폴더블개화모멘텀대기중 Buy 적정주가(12개월) 33,000원 현재주가(6.1) 26,000원

상승여력 26.9% - 메리츠증권 - 2020.06.02

consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=562293

- 실적 개선의 시작 투자의견 BUY (I) 목표주가 37,000원 (I) 현재주가 4/27 25,800원

상승여력 43% - 유안타증권 - 2020.04.28

http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=558453

- 2020년 수주 모멘텀 연중무휴 BUY(Maintain) TP 40,000원 주가(3/4): 29,250원 -

키움증권 - 2020.03.05

http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=552921

- 2020년 신규 수주 대폭 증가 전망 BUY TP(12M): 37,000원 CP(3월 4일): 29,250원 -

하나대투 - 2020.03.05

https://www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2020/03/04/APsystem_4Q19_37000.pdf

- 왕의 귀환 중국과 삼성의 더블 모멘텀 BUY(Initiate) 주가(2/25) 29,850원 목표주가: 40,000원 -

키움증권 - 2020.02.26

http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=552200

- 2020년 사상 최대 이익 전망 매수(상향) 목표주가: 41,000원 주가(2/19) 29,050 -

한국투자 - 2019.02.20

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=514153

- Flexible OLED 최대 수혜 업체 투자의견(유지) 매수 TP(12M,유지) 42,000원

주가(19/02/15) 27,500원 상승여력 53% - 미래에셋대우 - 2019.02.18

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=513822

- 19년 OLED 장비를 고려한다면 투자의견 BUY (I) 목표주가 32,000원 (I) 주가 (11/22) 24,650원

상승여력 30% - 유안타증권 - 2018.11.26

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=503474

- 중국은 좋다. 삼성은 글쎄… Buy(Maintain) TP(12M) 33,000원 종가(2018/09/10) 26,050원

하이투자 - 2018.09.11

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=492944

- 2Q18 Review : V자 협곡의 한 가운데 BUY I TP(12M): 41,000원 I CP(8월 7일): 26,200원 -

하나대투 - 2018.08.08

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=488724

- 양호한 하반기 실적 vs 불확실한 내년 BUY / TP 25,000원 현재주가 (7/5) 20,000원

상승여력 25.0% - 현대차투자 - 2018.07.06

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=483849

- 부진한 전방 시장 속 회복하는 기초체력 Buy 적정주가 (12개월) 42,000원

현재주가 (5.31) 22,950원 상승여력 83.0% - 메리츠증권 - 2018.06.01

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=479897

- 바닥을 다지는 중 투자의견(유지) 매수 목표주가(12M,하향) ▼ 36,000원

현재주가(18/04/13) 25,700원 상승여력 40% - 미래에셋대우 - 2018.04.16

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=472757

- 겨울잠 끝 BUY I TP(12M): 48,000원 I CP(3월16일): 30,350원 - 하나대투 - 2018.03.19

https://www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2018/03/18/AP%20System%20Report.pdf

- 기술은 돈이 된다 BUY / TP 41,000원 현재주가 (03/14) 여력 31,350원 30.8% -

현대차투자 - 2018.03.15

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=468479

- 수익성 정상화로 영업이익 성장 기대 BUY(유지) TP 38,000원 현재주가: 30,950원(03/12) -

동부증권 - 2018.03.13

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=468219

- 수주 감소 보완책 필요 중립(분석재개) 주가(2/21, 원) 34,650 - 한국투자 - 2018.02.22

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=465916

- 고객기반 다변화 전망 Buy 유지 목표주가 (하향, 원) 42,000 Upside / Downside (%) 21.2

현재가 (2/21, 원) 34,650 - KB증권 - 2018.02.22

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=465987

- 17년 4분기 Preview 투자의견 BUY (M) 목표주가 60,000원 (M) 현재주가 (1/5) 34,050원

상승여력 76% - 유안타증권 - 2018.01.08

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=458958

- 후공정 폭풍에서 서서히 벗어나는 중 Buy 적정주가 (12개월) 49,000원 주가 (12. 1) 35,200원

상승여력 39.2% - 메리츠증권 - 2017.12.04

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=455312

- 18년부터 실적 정상화 된다 Buy(Maintain) TP(12M) 54,000원 종가(2017/11/22) 37,600원 -

하이투자 - 2017.11.24

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=453891

- 17년 3분기 Preview 투자의견 BUY (I) 목표주가 60,000원 (I) 현재주가 (10/10) 39,500원

상승여력 52% - 유안타증권 - 2017.10.12

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=446365

- 중기적인 관점에서 저점 매수 전략 Buy(Maintain) 목표주가(12M) 58,000원

종가(2017/09/19) 41,200원 - 하이투자 - 2017.09.20

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=444555

- 2Q17 큰 폭 실적 개선: 2Q17 매출액은 3,513억, 영업이익은 382원으로 대규모 실적 성장이

가능할 것으로 전망된다.

현재 파악되는 약 5,000억원의 수주잔고 중, 대부분의 국내 고객사향 매출이 2분기 중

인식될 것으로 판단되기 때문이다" - 동부증권 -2017.06.16 - 동부20170616AP시스템.pdf

- 3월 한 달간 견조한 실적 달성: AP시스템은 잠정실적 공시를 통해 1Q17 매출액 1,264억원,

영업이익 126억원을 발표했다" - 동부증권- 2017.05.12 - 동부20170512AP시스템.pdf

- 대장의 귀환 - 투자의견 BUY, 목표주가 58,000원으로 커버리지 재개시- 하나대투 -2017.04.10

https://www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2017/04/09/APSystem_20170410_1.pdf

- "AP시스템으로 사업회사 분할 재상장 후 기업 가치 상승 -中 업체 신규 투자 불확실성 해소로

Valuation rerating 기대" - 하이투자 -2017.04.24

http://consensus.hankyung.com/down/file_down.php?up_file=../Files/%C7%CF%C0%CC20170424AP%BD%C3%BD%BA%C5%DB.pdf&down_file=%C7%CF%C0%CC20170424AP%BD%C3%BD%BA%C5%DB.pdf

- "지주회사 (APS홀딩스)와 사업회사 (AP시스템)으로 금일 재상장 분할 후 재상장에서

발견되는 가치 사업회사: 극심한 저평가 상태, 지주회사: 중장기적인 관점에서 관심 필요" -

메리츠증권- 2017.04.07 - 메리츠20170407AP시스템.pdf

- 중기적인 관점에서 저점 매수 전략 Buy(Maintain) 목표주가(12M) 58,000원

종가(2017/09/19) 41,200원 - 하이투자 - 2017.09.21

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=444555

- 19년까지 실적 성장 예상됨에도 과도한 저평가 T/P(6M) 66,000원 - 하이투자 -2017.07.10

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=434285

'반도체 및 IT' 카테고리의 다른 글

| 휴맥스 115160 (0) | 2017.11.13 |

|---|---|

| 동진쎄미컴 005290 (0) | 2017.11.11 |

| 에스에프에이 A056190 (0) | 2017.11.11 |

| 코미코 183300 (0) | 2017.11.11 |

| 삼화콘덴서 001820 (0) | 2017.11.11 |