한글과컴퓨터(A030520) | Snapshot | 기업정보 | Company Guide

한글과컴퓨터 030520 | 홈페이지 홈페이지http://www.hancom.com 전화번호 전화번호031-627-7000 | IR 담당자 031-627-7000 주소 주소경기도 성남시 분당구 대왕판교로 644번길 49 한컴타워 10층 KOSDAQ 코스닥 IT S/W & SVC 코스닥 IT S/W & SVC | FICS 일반 소프트웨어 | 12월 결산 PER(Price Earning Ratio)전일자 보통주 수정주가 /

comp.fnguide.com

- LG AI연구원과 전략적 사업 협약 소식에 강세 20,700원(+7.03%) - 2026.05.22

▷동사는 언론을 통해 자체 개발한 인공지능(AI) 에이전트를 LG AI연구원의 생성형 AI 플랫폼

'챗엑사원'(ChatEXAONE)에 공급한다고 밝힘. 동사는 LG AI연구원과 이 같은 내용의 전략적 사업

얼라이언스(동맹) 협약을 체결하고 장기적인 파트너십을 본격 가동한다고 언급.

이번 협력을 바탕으로 공공과 민간 AI 시장을 동시에 공략할 방침이라고 설명.

▷이와 관련, 김연수 동사 대표는 "최근 에이전틱 OS 기업으로의 진화를 선언한 만큼, 이번 협약은

그 목표를 실현하는 강력한 계기가 될 것"이라며 "독보적인 AI 에이전트 역량을 LG AI연구원의

초거대 AI 기술과 융합해 시장 주도권을 확보하겠다"고 밝힘.

- NH투자증권 “한컴, 단기 부진에도 AI 에이전트 중장기 성장 주목” - 2026.02.24

NH투자증권 “한컴, 단기 부진에도 AI 에이전트 중장기 성장 주목” - 이투데이

-日 사이버링크스와 AI 안면인식 솔루션 공급 계약 체결 소식에 상승 23,700원(+3.95%) - 2026.02.19

▷동사는 언론을 통해 일본 도쿄증권거래소 스탠다드 시장 상장사인 '사이버링크스'와 AI 안면인식

설루션 '한컴 오스(HANCOM AUTH)' 공급 계약을 체결했다고 밝힘.

이번 계약으로 동사는 AI 시장에서 첫 해외 수주 성과를 냈다며, 사이버링크스는 동사를 전략적

파트너로 선정하고 비대면 본인확인(eKYC) 서비스를 고도화할 예정.

사이버링크스는 동사의 기술을 도입해 자사 클라우드 서비스를 이용중인 기존 기업과 지자체 고객들은

물론, 업무 프로세스 혁신을 추진하는 신규 고객사를 대상으로 영업 활동을 전개해 일본 eKYC

(본인확인) 시장 점유율을 대폭 확대한다는 계획임.

▷김연수 대표는 "일본의 공적 인증 생태계를 이끄는 사이버링크스와의 협력은 동사의 AI 기술력이

글로벌 보안 시장 특히 신뢰가 최우선인 일본 시장에서 인정받았다는 방증이자 첫 결실"이라며,

"페이스피의 글로벌 기술력과 동사의 사업 노하우를 결합해 일본을 시작으로 글로벌 AI

보안 및 DX 시장을 적극적으로 공략해 나가겠다"고 밝혔음.

- 한글과컴퓨터, AI 기반 초고성장 잠재력 기대-IBK - 2025.11.24

한글과컴퓨터, AI 기반 초고성장 잠재력 기대-IBK - 인포스탁데일리

- 한컴, '오피스 기업' 공식 깬다…AI 기업으로 탈바꿈 - 2025.11.14

한컴, '오피스 기업' 공식 깬다…AI 기업으로 탈바꿈 - 딜사이트

- 3분기 실적 정상화 및 AI사업 성과 가시화 전망 등에 상승 26,000원(+5.48%) - 2025.09.08

▷부국증권은 동사에 대해 3Q25 예상 매출액은 973억원(+36.7% yoy), 영업이익은 204억원

(+140.0% yoy)으로 시장 컨센서스를 상회할 것으로 예상.

이는 연결실적에서 한컴라이프케어 2분기 실적 중 일부 이연된 매출(약 100억원)이 3분기

정상인식될 예정이고, 온프레미스 제품군 및 AI사업 부문 매출이 모두 증가할 것으로

예상되기 때문 등으로 분석.

▷아울러 AI사업부문은 정권교체에도 불구, 큰 변화없이 B2G에서 성과가 가시화되고 있으며

국회 빅데이터 플랫폼 구축 사업, 행안부 지능형 업무관리 플랫폼 구축 사업 등 수주가

점진적으로 늘어나고 있어 긍정적이라고 밝힘.

▷투자의견 : BUY[유지], 목표주가 : 27,000원 -> 30,000원[상향]

- 3Q24 Review: 클라우드 매출 급성장 중 투자의견 BUY(유지) 목표주가 28,000 원(상향)

현재주가 19,500 원(11/08) - 유진투자 - 2024.11.11 Microsoft Word - 241111. \ (hankyung.com)

- 2Q24 Review: 하반기 AI, 클라우드 본격 확대 기대 투자의견 BUY 목표주가 25,000 원(하향)

현재주가 17,320 원(08/09) - 유진투자 - 2024.08.12 Microsoft Word - 240812. \ (hankyung.com)

- 1분기 별도기준 호실적 및 AI 사업 확장 지속 전망 등에 급등 30,100원(+17.58%) - 2024.05.14

▷NH투자증권은 동사에 대해 1Q24 연결기준 매출액은 546억원(+30.7% y-y), 영업이익은

63억원(+161.9% y-y, 영업이익률 11.7%)으로 영업이익 기준 시장 컨센서스를 하회했지만,

별도 기준 매출액은 338억원(+17.8% y-y), 영업이익은 121억원(+31.3% y-y,

영업이익률 35.9%)으로 호실적을 발표했다고 언급.

이와 관련, 연결 자회사 한컴라이프케어 영업적자 약 8.5억원 및 PPA 상각 비용 약 15억원이

반영됐으나, 한컴독스를 비롯하여 웹기안기 등 클라우드 제품 매출 성장이 지속되었다고 설명.

▷아울러 AI 사업 확장이 지속되는 가운데 호실적이 이어질 것이라고 언급. 지난 4월18일 문서

데이터 추출 SDK '한컴 데이터 로더' 국내 출시에 이어 5월말 글로벌 출시가 예정되어 있으며

이를 기반으로 AI 제품 라인업 지속 출시가 기대된다고 밝힘.

2Q24 연결 매출액은 700억원, 영업이익은 155억원을 기록할 것이라며 본업 성장이 지속되는

가운데 한컴라이프케어 또한 이익에 기여할 것이라고 설명.

- 토종 S/W의 저력 발휘 투자판단 매수 (유지) 목표주가 35,000 원 (상향) 상승여력 36.7%

현재주가 (5 월 13 일) 25,600 원 - 신한투자 - 2024.05.14 1715647532025.pdf (pstatic.net)

- AI 선두주자, 실적으로 보여준다 BUY(Maintain) 목표주가: 34,000원 주가(4/22): 22,150원 -

키움증권 - 2024.04.23 1713827791257.pdf (pstatic.net)

- 클라우드 중심의 본업 성장 시작 매수(유지) 현재주가 (4/ 17) 20,550 원 TP 30,000 원 (상향)

상승여력 46.0% - 신한투자 - 2024.04.18 1713397202451.pdf (pstatic.net)

- 4Q23 Review: AI 사업 및 포트폴리오 확대 긍정적 투자의견 BUY(유지) TP 38,000 원(상향)

현재주가 30,300 원(02/16) - 유진투자 - 2024.02.19 Microsoft Word - 240219. \ (pstatic.net)

- 한컴그룹, AI 사업자로의 진화 중. 목표주가 상향, Valuation 매력 보유 투자의견 BUY(유지)

TP 29,000 원(상향) 주가 19,460 원(01/08) -

유진투자 - 2024.01.09 Microsoft Word - 240109. \ (pstatic.net)

- 3Q23 Review: Valuation 매력 보유, 클라우드 부문 매출 비중 확대 중 투자의견 BUY(유지)

목표주가 19,000 원(하향) 현재주가 14,010 원(11/14) -

유진투자 - 2023.11.15 Microsoft Word - 231115. \ (pstatic.net)

- 물 들어 올때 노 젓자 매수(유지) 현재주가(11/03) 12.630원 TP 17,000원 (신규) 여력 34.6% -

신한투자 - 2023.11.06 1699230729717.pdf (pstatic.net)

- 이스트시큐리티와 웹오피스 사업 확장을 위한 MOU 체결 소식에 강세

15,330원(+8.72%) - 2023.08.24

▷동사는 언론을 통해 이스트시큐리티와 웹오피스 사업 확장을 위한 업무협약(MOU)

체결했다고 밝힘. 양사는 이번 협약을 통해 동사의 AI웹에디터를 비롯한 전자문서 솔루션

기술과 이스트시큐리티의 문서중앙화 솔루션을 연계해 신규 비즈니스와 고객을 발굴하는 등

앞으로 긴밀하게 협력해나갈 예정.

아울러 원격근무 같은 비대면 중심의 근무 환경에서 업무 생산성 및 보안성을 높인 스마트

오피스 솔루션 패키지를 구성해 엔터프라이즈 콘텐츠 관리(ECM) 시장을 적극 공략할 계획.

- 하이퍼클로버X 연동 서비스 및 AI 기반 웹오피스 해외사업 본격화 기대 투자의견 BUY(유지)

목표주가 24,000 원(유지) 현재주가 12,090 원(07/25) -

유진투자 - 2023.07.26 Microsoft Word - 230726. \ (pstatic.net)

- 웹오피스 사업부문(해외) 분할 효과 지속 등에 급등 15,030원(+13.69%) - 2023.07.18

▷전일 해외향 AI기반 웹에디터 솔루션, 서비스 개발 및 판매부문을 물적분할하여 분할

신설회사 주식회사 한컴AI웹에디터를 설립키로 결정(분할기일:2023-10-01) 공시.

보통주 1,429,490주 소각 결정(소각예정일:2023-07-24) 공시. 아마존웹서비스를 비롯 러시아

포털 기업 메일닷알유 등에 AI 기반 웹에디터 제품을 공급한 바 있으며, 이런 경험을 바탕으로

글로벌 시장 요구에 맞는 AI기반 웹에디터 제품 고도화와 다변화를 추진할 방침임.

▷이와 관련 유진투자증권은 동사에 대해 전일 한컴AI웹에디터 물적 분할 및 자사주 5.6% 소각

결정은 주주 가치 제고에 긍정적이라고 밝힘.

동사는 이미 아마존웹서비스(AWS) 진출은 물론 러시아 포탈기업인 메일닷알유 등에 기존

마이크로소프트 제품을 대체한 레퍼런스를 보유하고 있는 가운데, 검증된 기술력과 경험을

바탕으로 글로벌 시장에 AI 기반의 웹에디터 제품 고도화 및 다변화를 추진할 예정이라고 밝힘.

또한, 보다 공격적인 중장기적 성장을 위해 외부 투자유치에도 적극적으로 나설 예정이어서

긍정적 분석.

▷분할을 통해 존속회사인 동사는 안정적인 실적 성장을 추구하고, 분할설립회사인

“한컴AI웹에디터”는 해외 진출을 본격 추진할 계획으로 김연수 대표이사 체제 출범 이후

성장전략과 함께 주주환원정책 동시 추진은 긍정적이며, 현재 주가는 2023년 예상실적 기준,

PER 8.5배로 국내 유사업체 평균 PER 15.7배 대비 Valuation 매력을 보유하고 있다고 밝힘.

▷투자의견 : BUY[유지], 목표주가 : 24,000원[유지]

- 글로벌 진출 위한 물적분할 + 자사주 소각 = Valuation 매력 보유 BUY TP 24,000 원(유지)

주가 13,220 원(07/17) - 유진투자 - 2023.07.18 Microsoft Word - 230718. \ (pstatic.net)

- 웹오피스 사업부문(해외) 분할 및 1,429,490주 주식소각 결정 등에 상승

13,220원(+5.59%) - 2023.07.17

▷해외향 AI기반 웹에디터 솔루션, 서비스 개발 및 판매부문을 물적분할하여 분할 신설회사

주식회사 한컴AI웹에디터을 설립키로 결정(분할기일:2023-10-01) 공시.

▷보통주 1,429,490주 소각 결정(소각예정일:2023-07-24) 공시. 기록.

- RPA 전문기업 이든티앤에스와 업무협약 체결 등에 상승 12,450원(+4.45%) - 2023.07.11

▷동사는 언론을 통해 로보틱 프로세스 자동화(RPA) 솔루션 전문기업인 이든티앤에스와

소프트웨어 개발 키트(SDK) 사업 확장을 위한 업무협약을 체결했다고 밝힘.

이번 협약에 따라 동사는 문서편집 SDK, 수식 계산 SDK, 인공지능(AI) 기술 SDK 등을

이든티앤에스의 RPA 솔루션과 연계할 예정.

▷동사 관계자는 "국내외 기업부터 공공기관까지 다양한 방면에서 업무 혁신을 만들어 가는

이든티앤에스와 협력하며 큰 시너지를 낼 수 있을 것으로 기대한다"며, "동사의 기술 자산을

담은 SDK 제품을 통해 RPA 시장을 적극 공략할 것"이라고 밝힘.

- 김상철 그룹 회장, 비자금 조성 의혹 관련 2차 압수수색 소식에 약세

12,200원(-7.08%) - 2023.07.05

▷전일 언론에 따르면, 경찰이 가상화폐 ‘아로와나 토큰’으로 비자금을 조성했다는 의혹을 받는

김상철 한글과컴퓨터 회장에 대해 두 번째 압수수색을 진행한 것으로 전해짐.

▷아로와나 토큰은 한컴 계열사이자 블록체인 전문기업인 한컴위드에서 지분을 투자한

가상화폐로, 2021년 4월 20일 상장한 지 30분 만에 최초 거래가 50원에서 5만3,800원으로

1,075배 폭등하면서 시세 조작 의혹이 불거진 바 있음.

▷경찰이 지난해에 이어 김 회장 사무실 등에 대해 재차 압수수색을 벌인 만큼 김 회장 조사가

임박했다는 관측도 제기되고 있으며, 이와 관련해 동사 관계자는 "수사가 진행되고

있는 사안이어서 회사 차원에선 밝힐 입장이 없다"고 언급했음.

- 1Q23 Review: 부진한 자회사 실적은 2분기에 본격적인 회복세 예상 BUY TP 24,000 원(유지)

현재주가 14,150 원(05/12) - 유진투자 - 2023.05.15 1684117302541.pdf (pstatic.net)

- 국내 SaaS 사업 확대 본격화 및 글로벌 M&A 추진 확인 투자의견 BUY TP 24,000 원(유지)

현재주가 15,020 원(04/10) - 2023.04.11 Microsoft Word - 230411. \ (pstatic.net)

- B2C, B2G 대상 생성형 AI 시장 본격 진출. 목표주가 상향 BUY(유지) 목표주가: 24,000원(상향)

현재주가: 17,440원(03/29)- 유진투자 -2023.03.30 Microsoft Word - 230330. \ (pstatic.net)

- 네이버클라우드와 한컴오피스에 초대규모 AI '하이퍼클로바X' 적용 위한 전략적 파트너십

체결 소식에 급등 17,440원 (+13.91%) - 2023.03.29

▷동사와 네이버클라우드는 금일 언론을 통해 교육 및 공공시장에 공급하는 한컴오피스에

네이버클라우드의 초대규모 AI '하이퍼클로바X'(HyperCLOVA X)를 적용하기 위한 전략적

파트너십을 체결했다고 밝힘.

이번 협약에 따라 네이버클라우드가 오는 7월 공개할 예정인 한국판 챗GPT 하이퍼클로바X를

한컴오피스에 적용, 학교·연구기관을 비롯한 공공기관에 특화된 니즈에 맞추어 한컴오피스의

기능 고도화를 추진할 방침으로 알려짐. 양사는 협의체를 구성해 맞춤형 AI 기능들을 공동으로

개발하는 한편 정보 교류와 긴밀한 협력을 통해 사업화를 진행할 계획인 것으로 전해짐.

▷이와 관련, 진성식 동사 사업본부장은 "양사는 이번 교육 및 공공시장 협력을 시작으로 기업,

금융 등 다양한 분야에서 요구하는 특화된 AI 서비스를 구축하기 위해 전방위적 협력을 이어

나가겠다"며, "한컴오피스가 기존 문서 생산 소프트웨어(SW)에서 탈피하고 초거대 AI 기술을

적용해 이용자들의 경험을 제고하는 차세대 문서 플랫폼이 될 수 있도록 양사가 함께 AI

기술을 고도화하겠다"고 언급했음.

- 챗GPT 적용 '한컴독스 AI' 연내 출시 예정 소식에 강세 15,200원 (+7.88%) - 2023.03.23

▷동사는 언론을 통해 클라우드 기반 구독형 서비스 '한컴독스'에 세계 최대 인공지능(AI)

연구소 오픈AI의 '챗GPT'를 장착한 '한컴독스 AI'를 올해 안에 출시하겠다고 밝힘.

동사는 ‘한컴독스 AI’를 통해 문서 작성에 필요한 주요 편의 기능, 사용자 인터페이스(UI)를

제공해 사용자의 업무 환경에 적합한 워크플로를 제안할 방침이며, 이를 위해 워드프로세서인

한글에 챗GPT를 우선 적용하고 문서 작성, 요약, 편집, 번역,시각화 등 다양한 AI 기능을

제공할 예정으로 전해짐.

▷이와 관련, 동사 김병기 전략기획본부장은 "동사가 보유한 문서 요소기술과 데이터를

챗GPT와 연계해 누구나 손쉽게 업무에서 AI를 활용해 생산성을 높일 수 있도록 하는 것이

한컴독스 AI의 목표"라고 밝힘.

- 2023년 글로벌 SaaS, SDK 사업 본격화 기대 투자의견: BUY(유지) 목표주가: 20,000원(유지)

현재주가: 14,800원(02/24) - 유진투자 - 2023.02.27 Microsoft Word - 230227. \ (hankyung.com)

- 풍부한 자금으로 글로벌 SaaS 사업 본격화 투자의견: BUY(유지) 목표주가: 20,000원(하향)

현재주가: 14,200원(11/15) - 유진투자 - 2022.11.16 Microsoft Word - 221116. \ (hankyung.com)

- 오피스 제품을 넘어 글로벌 SaaS 사업 본격화 투자의견: BUY(유지) 목표주가: 30,000원(유지)

현재주가: 18,600원(06/28) - 유진투자 - 2022.06.29 Microsoft Word - 220629. \ (hankyung.com)

- 우주와 메타버스로 사업 공간 확장 매수 (유지) 목표주가 34,000원 현재가 (5/23) 22,700원 -

IBK투자 - 2022.05.24 analysis.downpdf (hankyung.com)

- 본사 실적 양호한 가운데, 사업 영역 확대 중 투자의견: BUY(유지) 목표주가: 30,000원(유지)

현재주가: 20,100원(05/13) - 유진투자 - 2022.05.16 analysis.downpdf (hankyung.com)

- 오피스 제품 기반에서 플랫폼 기반 서비스로 시장 확대 추진 중 투자의견: BUY(유지)

TP 30,000원(유지)주가: 21,350원(03/16) - 유진투자 - 2022.03.18 analysis.downpdf (hankyung.com)

- 데이터 기반 서비스의 포트폴리오 정비 중. 별도 기준, 연간 최고 수익률 달성 BUY(유지)

TP 30,000원(하향) 주가: 20,050원(02/25) - 유진투자 - 2022.02.28 analysis.downpdf (hankyung.com)

- 신사업이 오피스 부흥 이끌어 BUY(Maintain) 주가(12/07) 29,900원 목표주가 39,000원 -

키움증권 - 2021.12.08 analysis.downpdf (hankyung.com)

- 담대하게 클라우드와 메타버스로 간다 매수 (유지) TP 37,000원 현재가 (11/22) 28,350원 -

IBK투자 - 2021.11.22 20211122145932623_ko.pdf

- 클라우드를 넘어 우주로 매수 (유지) 목표주가 37,000원 현재가 (9/2) 23,550원 -

IBK투자 - 2021.09.03 20210902153850990_ko.pdf

- 단순 승계가 아닌 클라우드로 패러다임 전환이다 매수 (유지)목표주가 31,000원

현재가 (5/25) 19,300원 -IBK투자 - 2021.05.26 20210525103105630_ko.pdf

- 클라우드가 기업의 가치를 변화시킨다 매수 (유지) 목표주가 31,000원 현재가 (5/14) 18,300원 -

IBK투자 - 2021.05.17 20210514151042863_ko.pdf

- 자회사 한컴라이프케어 IPO로 지분 가치 상승 매수 (유지) 목표주가 31,000원

현재가 (4/19) 19,000원 - IBK투자 - 2021.04.20 20210419185022220_ko.pdf

- 아마존 타고 글로벌 클라우드 기업으로 승천 매수 (신규) 목표주가 31,000원

현재가 (2/16) 18,500원 - IBK투자 - 2021.02.17 20210217072439660_ko.pdf

- 1Q 실적 개선 지속…목표가↑-유진 - 2021.02.17

news.naver.com/main/read.nhn?mode=LSD&mid=sec&sid1=001&oid=018&aid=0004854602

- 아마존 WorkDocs로 글로벌 오피스 시장 진출 본격화 Not Rated 현재가 (6/15) 13,100원 -

IBK투자 - 2020.06.16

consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=563513

- 1Q20 Review: 코로나19를 극복하고 기대치 크게 상회한 어닝서프라이즈 시현

BUY( 유지)목표주가 (12M,상향 16,500 원 현재주가 4/ 27 12,500 원 - 유진투자 - 2020.04.29

http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=558476

- 코로나19, 한컴에게는 진화의 변곡점 BUY(Maintain) 목표주가: 17,000원 주가(4/1): 8,860원 -

키움증권 - 2020.04.02

http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=555635

- 투자포인트는 1) 본사의 해외 사업 강화, 2) 자회사 실적 개선, 3) 신규 사업 확장으로 판단됨. -

IBK투자 - 2020.01.29

http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=549420

- B2G를 바탕으로 한 안정적인 오피스 매출 성장세 투자의견 BUY, 목표주가 20,000원 -

키움증권 - 2018.11.28

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=503793

- 산청의 외형 성장 + AWS의 매출가시화 기대 BUY(유지 ) TP (유지 ) 24,000원

주가 (08 /24) 16,900 원 -유진투자 - 2018.08.27

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=491151

- 웹오피스 해외 진출과 산청 실적 반영으로 양날개 날다 BUY TP (상향 ) 24 000원

주가 (7/6) 18,950원 - 유진투자 - 2018.07.09

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=484143

- 2Q18 Preview: 산청 인수로 인한 실적 성장 지속 전망 .산청 실적을 반영하여 밸류에이션 부담

덜어낸 저평가주 BUY TP(12M, 하향 ) 18 ,000원 주가(5/31) 13,250 원 - 유진투자 - 2018.06.01

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=479943

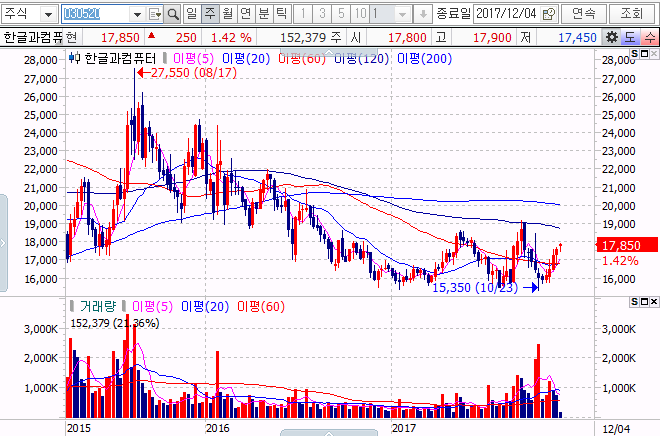

- 주주가치 제고를 위한 현금배당(주당 300원)은 긍정적임 BUY(유지) TP(12M, 유지) 20,000원

현재주가(12/01) 17,600원 - 유진투자 - 2017.12.04

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=455239

- 투자의견은 BUY, 목표주가 23,900원을 유지" -

유진투자 -2017.05.11 - 유진20170511한글과컴퓨터.pdf

'반도체 및 IT' 카테고리의 다른 글

| 에프에스티 036810 (0) | 2017.12.05 |

|---|---|

| 엠플러스 259630 (0) | 2017.12.04 |

| 엑스큐어 070300 -->한솔시큐어 (0) | 2017.12.01 |

| 비즈니스온 138580 (0) | 2017.11.30 |

| 라온시큐어 042510 (0) | 2017.11.29 |