케이씨(A029460) | Snapshot | 기업정보 | Company Guide

케이씨 029460 | 홈페이지 홈페이지http://www.kct.co.kr 전화번호 전화번호031-670-8900 | IR 담당자 031-670-8972 주소 주소경기도 안성시 미양면 제2공단2길 39 KSE 코스피 의료정밀 코스피 의료정�

comp.fnguide.com

- 보통주 1,849,612주 소각 결정 등에 급등 33,900원(+9.18%) - 2026.03.25

▷전일 장 마감 후 보통주 1,849,612주 소각 결정(소각예정일:2026-04-10) 공시.

소각예정금액은 569.68억원임.

▷보통주 1,211주(0.37억원) 규모 자사주 처분 결정(기간:2026-03-25) 공시.

- 100억원 규모 자사주 취득 신탁계약 체결 결정에 상승 24,600원(+3.14%) - 2025.12.16

▷전일 장 마감 후 100.00억원 규모 자사주 취득 신탁계약 체결 결정

(기간:2025-12-16~2026-06-15, 삼성증권(SAMSUNG SECURITIES Co.,Ltd.)) 공시.

- 눈에 띄는 저평가 매력 Not Rated 현재 주가(9/9) 23,650 원 - 한화증권 - 2020.09.10

케이씨는 주식시장에서 별로 드러나지 않는 대표적인 가치주입니다 .

반기보고서를 분석해 보니 모르는 사이에 밸류에이션이 더욱 매력적으로 변모했습니다 .

본업은 본업대로 좋아지고 있고 , 자산 가치는 급증했습니다 .

향후 자회사들의 IPO 와 배당금 증가를 기대해 볼 수 있어 더욱 주목받을 것으로 기대됩니다

2020년 사상 최대 실적 예상

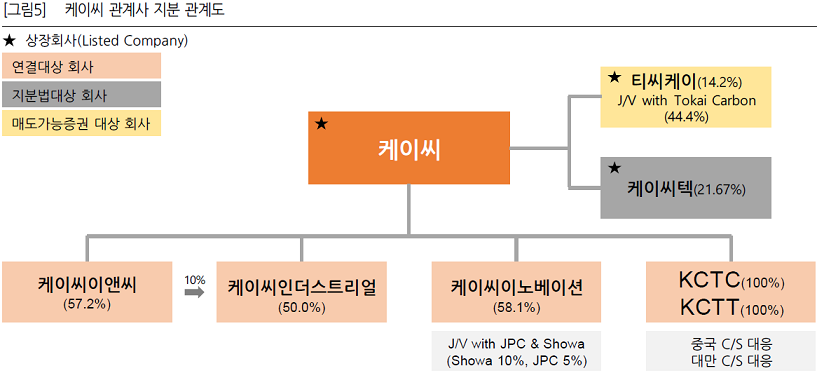

케이씨는 본업으로 반도체반도체/디스플레이향 가스가스/케미컬 공급장치 사업을 영위

중이고, 자회사로는 케이씨텍을 비롯해 케이씨인더스트리얼, 케이씨이노베이션 등을

보유하고 있어 클린룸 건설, 가스 스크러버, 반도체 장비, 특수가스 사업을 수직계열화하고 있다.

또한, 티씨케이 지분(14.18%)을 보유하고 있고, SiC Ring 매출로부터 로열티 수입도 얻고 있다.

케이씨의 올해 예상 실적은 연결 기준 매출액 5,652억 원원, 영업이익 911억 원으로 전망된다.

본업 인 공급장치의 실적이 좋은데다 주요 연결 자회사들의 실적이 지속적으로

성장하고 있기 때문이다.

여기에 SiC Ring 로열티, 브랜드 로열티, 케이씨텍의 지분법 평가 이익 등이

반영되어 순이익도 높을 것으로 추정된다. 올해 예상 지배주주순이익은 643억 원에 달한다.

실적으로 보나 , 자산 가치로 보나 너무 저평가된 기업

현재 동사의 밸류에이션은 PER 5.0배배, PBR 0.6배에 불과하다. 지주사라는 점을

감안해도 매우 저평가된 상황이다.

동사가 보유중인 지분가치만 더해봐도 2,500억 원을 상회하고상회하고,

순현금은 2,100억 원에 이른다.

여기에 자회사들이 향후 3년 내에 상장될 가능성이 높아 장부가액으로 평가받고 있는 자회사의

가치는 급격히 불어날 것이다.

SOTP 방식을 적용한 동사의 적정 기업가치는 5,000억 원을 상회한다.

이 역시 투자 자산 가치를 50%나 할인 반영 한 것이다것이다.

배당 역시 점진적으로 늘어날 가능성이 높다.

작년 실적 기준 주당 배당금은 250원으로원으로, 배당성향 5%, 시가배당률 1.3%를 나타냈다.

경영승계가 절반 이상 마무리됐고, 실적도 성장하고 있어 향후 배당금을 높여갈

가능성이 높다고 판단된다.

- 숨겨진 보석 같은 기업 Buy (유지 ) 목표주가 (상향 ): 40,000원 현재 주가(8/9)19,600원

상승여력 ▲ 104.1%- 한화증권 - 2018.08.10

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=489096

- 싸도 너무 싸다 Buy (유지 ) 목표주가 (유지 ):35 ,000원 현재 주가 (4/16) 21,850 원

상승여력 ▲ 60.2% - 한화증권 - 2018.04.17

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=472807

'반도체 및 IT' 카테고리의 다른 글

| 이수페타시스 007660 (0) | 2018.04.24 |

|---|---|

| 에이치엠넥스 -->라이브파이낸셜(036170) ---> 씨티엘-->클라우드에어 (0) | 2018.04.17 |

| 에코볼트 097780 --> 에스맥 (0) | 2018.04.16 |

| 한컴위드 054920 (0) | 2018.04.13 |

| 성우테크론 045300 (0) | 2018.04.11 |