호텔신라(A008770) | Snapshot | 기업정보 | Company Guide

호텔신라 008770 | 홈페이지 홈페이지http://www.hotelshilla.net 전화번호 전화번호02-2233-3131 | IR 담당자 02-2230-3192 주소 주소서울시 중구 동호로 249 KSE 코스피 유통업 코스피 유통업 | FICS 도소매 | 12월 결산 PER(Price Earning Ratio)전일자 보통주 수정주가 / 최근 결산 EPS(주당순이익) * EPS = 당기순이익 / 수정평균발행주식

comp.fnguide.com

- 1Q25Pre: 두드러지는 시내점 수익성 개선 BUY (상향) 목표주가(12M) 45,000원(상향)

현재주가(4.09) 36,200원 - 하나대투 - 2025.04.10 2013년 0월 0일 (hanaw.com)

- 4Q24Re: 숫자보다 방향성이 중요하다 Neutral(유지) 목표주가(12M) 43,000원(하향)

현재주가(1.24) 39,450원 - 하나대투 - 2025.01.31 2013년 0월 0일 (hanaw.com)

- 수요 저조에 따른 할인율 상승과 공항 임차료 상승으로 부진 투자의견 BUY 매수, 유지

6개월 TP 58,000 하향 현재주가(2024.11.01) 43,600 -

대신증권 - 2024.11.04 downpdf (hankyung.com)

- 3Q24 Review : 결국은 중국의 수요 문제 Buy(유지) 목표주가(하향): 54,000원

현재 주가(11/1) 43,600원 상승여력 ▲ 23.9% - 한화증권 - 2024.11.04 downpdf (hankyung.com)

- 3Q24Re: 어닝 쇼크, 어려운 전방 업황 Neutral (하향) 목표주가(12M) 49,000원(하향)

현재주가(11.01) 43,600원 - 하나대투 - 2024.11.04 2013년 0월 0일 (hanaw.com)

- 3Q24 Preview : 중국 경기 부양책의 효과에 쏠린 눈 Buy(유지) 목표주가(하향): 61,000원

현재 주가(10/14) 45,700원 여력 ▲ 33.5% - 한화증권 - 2024.10.14 downpdf (hankyung.com)

- 이미 낮아진 기대치 실망의 여지도 적다 BUY (M) 목표주가 62,000원 (D)

현재주가 (7/29) 49,750원 상승여력 25% - 유안타증권 - 2024.07.30 downpdf (hankyung.com)

- 럭셔리 시장 침체와 해외 쇼핑 패턴 변화에 따른 부진 지속 투자의견 BUY 매수, 유지 6개월

TP 80,000 유지 현재주가(24.07.26) 50,600 - 대신증권 - 2024.07.29 downpdf (hankyung.com)

- 2Q24 Review : JPY/CNY의 방향성이 중요 Buy(유지) 목표주가(하향): 68,000원

현재 주가(7/26) 50,600원 상승여력 ▲ 34.4% - 한화증권 - 2024.07.29 downpdf (hankyung.com)

- 2Q24Re: 면세업에 대해 다시 고민해볼 때 BUY (유지) 목표주가(12M) 61,000원(하향)

현재주가(7.26) 50,600원 - 하나대투 - 2024.07.29 2013년 0월 0일 (hanaw.com)

- 1Q24 Review: No expectations 투자의견 BUY(유지) 목표주가 80,000 원(유지)

현재주가 59,600 원(04/30) - 유진투자 - 2024.05.02 1714616561277.pdf (pstatic.net)

- 턴어라운드의 초입에서는 언제나 옳다 투자판단 매수 TP 70,000 원 (하향) 상승여력 17.4%

현재주가 (4/ 30 ) 59,600 원 - 신한투자 - 2024.05.02 1714614556509.pdf (pstatic.net)

- 회복 속도에 대한 기대치를 낮출 필요 -

키움증권 - 2024.05.02 1714606248197.pdf (pstatic.net)

- 1Q24 Preview : 업황 회복 + 점유율 확대, 적극적 비중확대로 대응할 때 Buy(유지) TP 100,000원

주가(4/8) 59,700원 여력 ▲ 67.5% - 한화증권 - 2024.04.09 1712623478529.pdf (pstatic.net)

- 글로벌 해외 여행 수요 회복, 면세 객단가 점진적 회복 예상 BUY 매수, 6개월 TP 80,000 유지

현재주가 (24.04.05) 59,800 - 대신증권 - 2024.04.09 1712622102231.pdf (pstatic.net)

- 이제 정말 바닥 맞을까 매수(유지) 현재주가 (4 월 8 일) 59,700 원 목표주가 75,000 원 (유지)

상승여력 25.6% - 신한투자 - 2024.04.09 1712618333410.pdf (pstatic.net)

- 매출도 비용도 불확실성 대두 메수(유지) 목표주가 70,000원 상승여력 16.5%

현재주가(01/26)60,400원 - 미래에셋증권 - 2024.01.29 1706493483424.pdf (pstatic.net)

- 아쉬운 마무리 BUY(Maintain) 목표주가: 80,000원 (하향) 주가(1/26): 60,100원 -

키움증권 - 2024.01.29 1706488207349.pdf (pstatic.net)

- 이제부터 인내의 시기 매수(유지) 현재주가 (1 월 26 일) 60,100 원 목표주가 75,000 원 (하향)

상승여력 24.8% - 신한투자 - 2024.01.29 1706487178314.pdf (pstatic.net)

- 정리 후 새롭게 시작하는 2024년 BUY (M) 목표주가 80,000원 (M)현재주가 (1/26) 60,100원

상승여력 33% - 유안타증권 - 2024.01.29 1706484164125.pdf (pstatic.net)

- 4Q23Pre: 예견된 부진, 과도한 주가 하락 BUY (유지) 목표주가(12M) 90,000원(하향)

현재주가(1.15) 60,500원 - 하나대투 - 2024.01.16 2013년 0월 0일 (hanaw.com)

- 털고 간다 매수(유지) 현재주가 (1 월 8 일) 62,300 원 목표주가 82,000 원 (하향)

상승여력 31.6% - 신한투자 - 2024.01.09 1704756380467.pdf (pstatic.net)

- 4Q23 프리뷰 : 마지막 고비 넘는 중 Buy(유지) 목표주가(유지): 130,000원 주가(1/3) 64,500원

상승여력 ▲ 101.6% - 한화증권 - 2024.01.04 1704329978186.pdf (pstatic.net)

- 3Q23 Review: 말문이 막히는 실적 BUY (M) 목표주가 90,000원 (M) 현재주가 (11/17) 65,800원

상승여력 37% - 유안타증권 - 2023.11.20 1700439884818.pdf (pstatic.net)

- 악재만 반영된 주가, 이제 업사이드를 대비할 때 매수(유지) 현재주가 (10 월 27 일) 68,500 원

목표주가 88,000 원 (하향) 여력 28.5% - 신한투자 - 2023.10.30 1698628218269.pdf (pstatic.net)

- 재고 이슈로 부짂한 실적 시현 BUY(Maintain) TP: 108,000원 (하향) 주가(10/27): 68,500원 -

키움증권 - 2023.10.30 1698627315088.pdf (pstatic.net)

- 3Q23 Review: 말문이 막히는 실적 BUY (M) 목표주가 90,000원 (D) 현재주가 (10/27) 68,500원

상승여력 31% - 유안타증권 - 2023.10.30 1698625647323.pdf (pstatic.net)

- 과도한 주가 하락 매수(유지) 목표주가 120,000원 상승여력 65.5% 현재주가(10/10) 72,500원 -

미래에셋증권 - 2023.10.11 1696982259041.pdf (pstatic.net)

- 3Q23 Preview: 단체관광객 효과는 4분기부터 BUY TP 130,000원 (U) 주가 (9/20) 88,300원

상승여력 47% - 유안타증권 - 2023.09.21 1695252641920.pdf (pstatic.net)

- 역대 최고 영업이익률 기록 투자의견 BUY (M) 목표주가 110,000원 (M) 주가 (8/11) 89,200원

상승여력 23% - 유안타증권 - 2023.08.14 1691972086216.pdf (pstatic.net)

- 역대 최고 영업이익률 기록 투자의견 BUY (M) 목표주가 110,000원 (M) 주가 (8/1) 75,600원

상승여력 46% - 유안타증권 - 2023.08.03 1691017617620.pdf (pstatic.net)

- 앞으로 더 좋아질 수 있다 매수(유지) | T.P 110,000 원(유지) 주가(23/07/31) 75,300 원 -

SK증권 - 2023.08.01 1690848994307.pdf (pstatic.net)

- 주가만 빼고 다 견조 매수(유지) 현재주가(07/28) 72,300원 목표주가 120,000원 -

미래에셋증권 - 2023.07.31 1690768981592.pdf (pstatic.net)

- 이제 관건은 매출 회복 매수(유지) 현재주가 (7 월 28 일) 72,300 원 TP 105,000 원 (유지)

상승여력 45.2% - 신한투자 - 2023.07.31 1690761594517.pdf (pstatic.net)

- 해외 여행 수요 회복에 따른 수혜 지속 전망 BUY(Maintain) 목표주가: 106,000원

주가(7/28): 72,300원 - 키움증권 - 2023.07.31 1690760665515.pdf (pstatic.net)

- 매출보다는 이익의 방향성에 주목 매수(유지) 주가 (7 /13 ) 75,400 원 TP 105,000 원 (유지)

상승여력 39.3% - 신한투자 - 2023.07.14 1689291084229.pdf (pstatic.net)

- 매출아 속아 마진을 잊지 말자 매수(유지) TP 120,000원 주가(07/10) 75,400원 여력 59.2% -

미래에셋증권 - 2023.07.11 1689035390966.pdf (pstatic.net)

- 2Q23 Preview: 실적만큼 반영하지 못하는 주가 투자의견 BUY (M) 목표주가 110,000원 (M)

주가 (7/7) 73,500원 여력 50% - 유안타증권 - 2023.07.10 1688947417108.pdf (pstatic.net)

- 구조적 증익 가보자고 매수 (신규) 목표가: 120,000원 여력: 49.1% 주가(23/5/30,원) 80,500 -

미래에셋증권 - 2023.05.31 <4D6963726F736F667420576F7264202D203233303533315FC8ADC0E5C7B02CC0AFC5EB2CC0C7B7F92028BDC5B1D42920C1BEC7D55FC3D6C1BE2E646F6378> (pstatic.net)

- 수수료율 인하가 가져온 서프라이즈 투자의견 BUY TP 110,000원 주가 (5/12) 80,700원

상승여력 36% - 유안타증권 - 2023.05.15 1684112258027.pdf (pstatic.net)

- 좋은 기업, 더 좋은 주식 매수(신규편입) T.P 110,000 원(신규편입) 주가(05/04) 84,100 원 -

SK증권 - 2023.05.08 1683506429313.pdf (pstatic.net)

- 해외 여행 가고 싶은 마음 아무도 못 말려 투자의견 BUY 매수, 유지 6개월 TP 130,000 상향

현재주가 (23.04.28) 81,500 - 대신증권 - 2023.05.03 1683076620851.pdf (pstatic.net)

- 1Q23 리뷰 : 본격적 실적 개선은 시작되지도 않았다 Buy(유지) 목표주가(상향): 125,000원

주가(4/28) 81,500원 여력 ▲ 53.4% - 한화증권 - 2023.05.02 1682993967307.pdf (pstatic.net)

- 1Q23P Review: 한다면 한다 투자의견 BUY(유지) TP 125,000 원(상향) 주가 81,500 원(04/28) -

유진투자 - 2023.05.02 1682989810483.pdf (pstatic.net)

- 1위 사업자를 향해 가는 길 매수(유지) 현재주가 (4/ 28) 81,500 원 목표주가 105,000 원 (상향)

상승여력 28.8% - 신한투자 - 2023.05.02 1682986154009.pdf (pstatic.net)

- 면세점 사업 정상화의 원년 BUY(Maintain) 목표주가: 106,000원 주가(4/28): 81,500원 -

키움증권 - 2023.05.02 1682985206175.pdf (pstatic.net)

- 1Q23Re: 예열은 끝났다 BUY 목표주가(12M) 110,000원 현재주가(4.28) 81,500원 -

하나대투 - 2023.05.02 1682985206175.pdf (pstatic.net)

- 1Q23 Preview: 자, 이제 시작이야! 투자의견 BUY(유지) 목표주가 120,000 원(상향)

현재주가 86,500 원(04/19) - 유진투자 - 2023.04.20 analysis.downpdf (hankyung.com)

- 1Q23 Preview : 업사이드 리스크에 대한 대비 필요 Buy(유지) TP: 115,000원 주가(4/5) 82,400원

상승여력 ▲ 39.6% - 한화증권 - 2023.04.06 analysis.downpdf (hankyung.com)

- 4Q22 Review: 전략적 후퇴 투자의견: BUY(유지) TP:110,000원(유지) 주가: 82,900원(1/27) -

유진투자 - 2023.01.31 analysis.downpdf (hankyung.com)

- 4Q22 Review : 1분기 이후가 본 게임 Buy(유지) 목표주가 115,000원 주가(1/27) 82,900원

상승여력 ▲ 38.7% - 한화증권 - 2023.01.30 analysis.downpdf (hankyung.com)

- 4Q22Re: 우려보다는 기대가 크다 BUY I TP(12M): 110,000원 I CP(1월27일): 82,900원 -

하나대투 - 2023.01.30 2013년 0월 0일 (hanaw.com)

- 4Q22 Preview: 중국 리오프닝 효과 반영 前 투자의견: BUY(유지) 목표주가:110,000원(상향)

현재주가: 82,300원(1/16) -유진투자 - 2023.01.17 analysis.downpdf (hankyung.com)

- 때를 기다리며… BUY(신규) I TP(12M): 90,000원(신규) I CP(11월2일): 64,500원 -

하나대투 - 2022.11.03 2013년 0월 0일 (hanaw.com)

- 전략적 선택의 결과 Not Rated 현재가 (11/1) 65,300원 -

IBK투자 - 2022.11.02 analysis.downpdf (hankyung.com)

- 3Q22 Review: 수익성 보다 매출 확대 선택 투자의견: BUY(유지) 목표주가:98,000원(하향)

주가: 71,300원(10/28)- 유진투자 - 2022.10.31 analysis.downpdf (hankyung.com)

- 2Q22 Review: 상 to the 승 to the 세 투자의견: BUY(유지) 목표주가:110,000원(상향)

현재주가: 71,800원(7/29) - 유진투자 - 2022.08.02 analysis.downpdf (hankyung.com)

- 2Q22 리뷰 : 호텔이 견인한 호실적 투자의견 TP 95,000원 (M) 주가 (7/29) 71,800원

상승여력 32% - 유안타증권 - 2022.08.01 analysis.downpdf (hankyung.com)

- 2분기도 보릿고개... Buy(유지) 목표주가(유지): 92,000원 주가(7/21) 70,200원 여력 ▲31.1% -

한화증권 - 2022.07.22 analysis.downpdf (hankyung.com)

- 하반기 내국인 면세 수요 회복 예상 투자의견 BUY 매수, 유지 6개월 목표주가 100,000 유지

주가 (22.01.28) 81,200 - 대신증권 - 2022.05.02 - analysis.downpdf (hankyung.com)

- 1Q22 리뷰 : 보릿고개를 넘는 중 투자의견 BUY 목표주가 95,000원 (M) 주가 (4/29) 81,200원

상승여력 17% - 유안타증권 - 2022.05.02 analysis.downpdf (hankyung.com)

- 시황 악화와 비용 부담, 최저점 확인 매수 (유지) 목표주가 120,000원 현재가 (4/29) 81,200원 -

IBK투자 - 2022.05.02 analysis.downpdf (hankyung.com)

- 아쉽지만, 점진적 회복 예상 BUY(유지) 목표주가(유지): 92,000원 현재 주가(4/26) 80,800원

상승여력 ▲13.9% - 한화증권 - 2022.04.27 analysis.downpdf (hankyung.com)

- 인내의 구간 투자의견 BUY 매수, 유지 6개월 목표주가 100,000 하향 주가 (22.01.28) 72,000 -

대신증권 - 2022.02.04 analysis.downpdf (hankyung.com)

- 3월 이후 점진적 회복 전망 매수 (유지) 목표주가 120,000원 현재가 (2/3) 72,100원 -

IBK투자 - 2022.02.04 analysis.downpdf (hankyung.com)

- 동계올림픽 이후 수요 반등 여부가 관건 BUY(Maintain) TP 100,000원 주가(1/28): 72,000원 -

키움증권 - 2022.02.03 analysis.downpdf (hankyung.com)

- 아직은 힘든 상황 BUY(유지) 목표주가(12M) 88,000원(하향) 주가(01/28) 72,000원

목표수익률 22.2% -카카오페이 - 2022.02.03 kakaopay sec. (hankyung.com)

- 당분간 실적 개선은 제한적 BUY(유지) 목표주가(하향): 92,000원 현재 주가(1/25) 71,300원

상승여력 ▲29.0% - 한화증권 - 2022.01.26 analysis.downpdf (hankyung.com)

- 4Q21 Preview: Flat QoQ Buy 적정주가 (12 개월) 100,000 원 현재주가 (1.14) 77,400 원

상승여력 29.2% - 메리츠증권 - 2022.01.17 analysis.downpdf (hankyung.com)

- 중국 하이요우면세점과 MOU 체결 함의 BUY I TP(12M): 120,000원 I CP(7월 22일): 96,000원 -

하나대투 - 2021.07.23

https://www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2021/07/22/Hotelshilla_210722_F_0.pdf

- 1Q21 Re: 어닝서프라이즈는 그냥 덤 BUY TP(12M): 120,000원(상향) CP(4/ 30): 86,500원 -

하나대투 - 2021.05.03

www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2021/05/02/Hotelshilla_210503_FFinal_0.pdf

- 최악은 지났다…1분기 기점 이익 회복-유진 - 2021.03.31

news.naver.com/main/read.nhn?mode=LSD&mid=sec&sid1=001&oid=018&aid=0004889099

- 면세점 가치 제고 가능성 BUY(상향) I TP(12M): 104,000원(상향) I CP(3월16일): 87,000원 -

하나대투 - 2021.03.17

www.hanaw.com/download/research/FileServer/WEB/industry/industry/2021/03/16/Consumer_Collaboration_Report_20210317.pdf

- 일회성 비용 증가로 컨센서스 하회 매수 (유지) 목표주가 110,000원 현재가 (1/29) 80,900원 -

IBK투자 - 2021.02.01 20210131184738203_ko.pdf

- 주가 모멘텀 당분간 크지 않을 것 -유안타 - 2021.02.01

news.naver.com/main/read.nhn?mode=LSD&mid=sec&sid1=001&oid=018&aid=0004842165

- “호텔신라, 2021년 회복에 초점 둬라” - 유진투자 - 2021.01.04

news.naver.com/main/read.nhn?mode=LSD&mid=sec&sid1=001&oid=011&aid=0003850644

- 3Q20Re: 손실 폭 축소 본격화 Neutral TP 85,000원CP(11/ 2):74,900원 - 하나대투 - 2020.11.03

www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2020/11/02/Hotelshilla_201102_F_0.pdf

- 서울 본점의 턴어라운드를 중심으로 기대치 상회 매수 (유지) 목표주가 100,000원

현재가 (10/30) 74,200원 - IBK투자 - 2020.11.02 20201102072045793_ko.pdf

- 예상보다 길어지는 팬데믹 상황 투자의견 BUY 매수, 6개월 TP 90,000 주가 (07.31) 70,300 -

대신증권 - 2020.08.03 consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=567462

- 2Q20 리뷰 : 나아질 일만 남았다 투자의견 BUY (M) TP 89,000원 (M) 주가 (7/31) 70,300원

여력 27% - 유안타증권 - 2020.08.03

consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=567465

- 2Q20 Review: 고난의 시간 BUY( 유지)목표주가 (12M, 유지 100,000 원

현재주가 (7/ 31) 70 ,300 원 - 유진투자 - 2020.08.03

consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=567516

- [2Q20 Review] 경쟁 심화 보다 무서운 질병 Buy 유지TP 110,000 원, 주가 (7/ 31): 70 300 원 -

한화증권 - 2020.08.03 consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=567566

- 고난의 시기 BUY 유지 목표주가 유지 ): 110 ,000원 주가(7/22) 70,800원 상승여력▲55.4% -

한화증권 - 2020.07.24 consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=566741

- 코로나19 이후를 대비해야할 시점 투자의견 NR현재주가(07/10) 68,800원 -

DB금융 - 2020.07.14 consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=565903

- 회복 시기 기다려야 투자의견 BUY 매수, 유지 6개월 목표주가 90,000 주가 (07.09) 70,100 -

대신증권 - 2020.07.13 consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=565710

- 2Q 20 Preview 글로벌 코스메틱 , 럭셔리 재고 중심으로 매출 반등 Buy (maintain)

목표주가 105,000 주가 70,800원 - 이베스트증권 - 2020.07.07

consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=565183

- 면세 산업의 dynamics 훼손은 아니다 투자의견 BUY 매수, 유지 6개월 목표주가 90,000 하향

현재주가 (20.04.24) 76,900 - 대신증권 - 2020.04.27

http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=558172

- 1Q20 리뷰 : 실적의 저점은 확인 투자의견 BUY (M) 목표주가 105,000원 (M)

현재주가 4/24 76,900원 상승여력 37% - 유안타증권 - 2020.04.27

http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=558106

- 정상화 가능성에 무게를 둔 투자 필요 투자의견 BUY 매수 , 유지 6개월 TP 110,000 유지

주가 20.04.09 75,300 - 대신증권 - 2020.04.13

http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=556826

- 마케팅을 적게 해도 수요는 작아지지 않는다 투자의견 BUY TP 130,000원 (38.3%)

주가 94,000원 - 삼성증권 - 2020.01.09

http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=547866

- 4QPre: 경쟁심화 우려 완화 BUY TP(12M): 130,000원 CP(12/30): 90,800원 -

하나대투 - 2020.01.03

http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=547319

- 최대 분기 실적 기대 매수 (유지) 현재주가 (3월 19일) 93,300원 목표주가 120,000원 (상향)

여력 28.6% - 신한투자- 2019.03.20

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=517695

- 대형사업자로의 쏠림 현상 Buy유지/TP:120,000원 유지/CP:80,600원 -NH투자 - 2019.03.07

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=516093

- 매출 성장, 경쟁 완화, 해외 정상화 매수 주가 (2월 18일) 78,900원 TP 100,000원 (유지)

여력 26.7% - 신한투자 - 2019.02.19

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=513948

- 경쟁심화로 수익성 약화 BUY TP 91,000원 주가 (1/28) 여력 76,600원 18.8% -

현대차투자 - 2019.01.29 http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=510884

- 우려를 뒤로 하고 매수(유지) 목표주가: 95,000원 (유지) 주가(1/25) 81,100 -

한국투자 - 2019.01.28

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=510747

- 4Q19 실적 Review - 메리츠증권 - 2019.01.28

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=510808

- 중국 불확실성으로 과도한 주가 하락 Buy TP (12개월) 105,000원 주가 (1.18) 73,200원

여력 43.4% - 메리츠증권 - 2019.01.21

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=509760

- 미리 맞은 매 BUY 목표주가 105,000원 (38%) 현재주가 76,100원 - 삼성증권 - 2019.01.16

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=509118

- 호텔신라 탐방노트 : 4분기 실적 시장 기대치 대비 하회 전망 - 메리츠증권 - 2019.01.11

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=508462

- 쉽게 걷혀지지 않는 안개 Buy 유지 TP 88,000 원 하향 현재가(01/08) 69,500 원 -

교보증권 - 2019.01.09

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=508114

- 4분기 무난한 실적 전망 Buy유지/TP:120,000원 하향/CP:72,500원) 목표주가 하향 -

NH투자 - 2018.12.27

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=506812

- 19년 PER 15배 수준으로 낮아짐 매수 (유지) 주가 (10월 22일) 82,700원

목표주가 122,000원 (하향) 상승여력 47.5% - 신한투자 - 2018.10.24

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=497866

- 하반기에도 매출 성장 지속 매수 (유지) 주가 (9월 13일) 103,500원 TP 150,000원 (하향)

여력 44.9% - 신한투자 - 2018.09.17

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=493575

- 업황 회복 시 영업 레버리지 가장 클 것 Buy(Maintain) TP (12M)140,000원

종가(09/07) 101,500원 - 하이투자 - 2018.09.11

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=492948

- 성장세 이어질 것 Buy (initiate) 목표주가 140,000 원 현재주가 98,200 원 -

이베스트증권 - 2018.09.11

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=492981

- 중국의 온라인 소상공인 과세 방침의 영향 분석 BUY 목표주가 173,000 원 (64.8%)

주가 105,000 원 - 삼성증권 - 2018.09.05

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=492190

- 다시 적극적인 매수를 권함 매수(유지)|T.P 155,000 원(유지) 주가(18/08/01) 107,000 원 -

SK증권 - 2018.08.02

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=488004

- 실적 상향 및 주가 하락으로 밸류에이션 메리트 확대 Buy 유지 목표주가 (유지, 원) 144,000

Upside / Downside (%) 46.9현재가(7/27, 원) 98,000 - KB증권 - 2018.07.30

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=487411

- 럭셔리 호황, 아직 끝나지 않았다 Buy 적정주가 (12개월) 150,000 원 현재주가 (7.27) 98,000 원

상승여력 53.1% - 메리츠증권 - 2018.07.30

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=487353

- 다시 한 번 본업의 진가를 발휘 매수(유지) 목표주가: 144,000원(유지) - 한국투자 - 2018.07.30

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=487349

- 면세점 체력은 점점 강해지고 있다 Buy유지 TP:160,000원유지 CP:98,000원 -

NH투자 - 2018.07.30

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=487215

- 2Q18 Review: 우려를 이겨낸 양호한 실적 투자의견 BUY 유지 목표주가 160,000 -

KTB투자 - 2018.07.30

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=487179

- 2분기 높아진 기대치를 충족시킬 것 BUY (상향 ) 목표주가 (상향 ): 129 ,000원

주가 (7/16)100,500원 상승여력▲ 28.4%- 한화증권 - 2018.07.17

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=485455

- 신세계와는 체력이 다름 매수(유지)|T.P 155,000 원(유지) 주가(18/07/11) 99,900 원 -

SK증권 - 2018.07.12

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=484838

- 아쉽지만 괜찮아 투자의견 BUY 유지 TP 160,000 주가 (6/22) 125,000원 -KTB투자 - 2018.06.26

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=482480

- 가본적 없는 길, 하지만 분명히 좋은 길 목표주가 173,000원 (36.8%) 현재주가 126,500원 -

삼성증권 - 2018.06.14 http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=481266

- 4가지 긍정적인 옵션 매수 (유지) 주가 (6 월 5 일) 129,500 원 목표주가 160,000 원 (상향)

상승여력 23.6% - 신한투자- 2018.06.07

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=480441

- 중국 화장품 소비와 동반 성장하는 면세점 투자의견 BUY 신규 TP160,000

현재가 (6/4) 126,500원 - KTB투자 - 2018.06.05

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=480310

- 1Q18 Review: Re-rating을 부르는 실적 목표주가 155,000원 (40.3%) 현재주가 110,500 원 -

삼성증권 - 2018.04.30

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=475082

- 시내점 실적 덕분에 완벽한 서프라이즈 매수 (유지) 주가 (4 월 27 일) 110,500 원

목표주가 155,000 원 (상향) 상승여력 40.3% - 신한투자 - 2018.04.30

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=475040

- 국내 시내점 마진회복에 따른 실적 초강세 투자의견 Strong Buy (M) 목표주가 176,000원 (U)

현재주가 (4/27) 110,500원 상승여력 59% - 유안타증권 - 2018.04.30

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=475027

- 강력한 정상화의 시그널 투자의견(유지) 매수 목표주가(12M,상향) ▲ 170,000원

현재주가(18/04/27) 110,500원 상승여력 54% - 미래에셋대우 - 2018.04.30

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=474992

- 1QRe: 2분기는 더 크다 BUY ITP(12M): 140,000원 (상향)I CP(4월 27일): 110,500원 -

하나대투 - 2018.04.30 http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=474660

- 설마를 잡으셨어야 했네요 Hold (유지 ) 현재 주가 : 110,500 원 (2018년 4월 27일)

목표주가 (유지 ):94 ,000원 - 한화증권 - 201804.30

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=474689

- 눈부신 수익성 개선 매수(유지) 목표주가: 137,000원(상향) 주가(4/27) 110,500 -

한국투자 - 2018.04.30 http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=474696

- 사상 최대 연간 영업이익 기대 매수 (유지) 주가 (4 월 23 일) 104,000 원

목표주가 130,000 원 (상향) 상승여력 25.0% - 신한투자 - 2018.04.25

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=474156

- 역사적 변화의 초입 투자의견(유지) 매수 목표주가(12M,상향) ▲ 150,000원

주가(18/04/18) 102,500원 상승여력 46% - 미래에셋대우 - 2018.04.19

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=473310

- 1분기 아무리 생각해도 어닝서프라이즈 Hold (유지 ) 목표주가 (상향 ): 94,000원

주가(4/17) 103,500 원 상승여력 -9.2% - 한화증권 - 2018.04.18

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=471293

- 1Q preview- 의심이 확신으로TP 135,000원 (28%) 주가 105,500원 - 삼성증권 - 2018.04.11

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=472149

- 중국 인바운드 회복시 최대 영업레버리지 BUY TP(12M): 120,000원(상향)

CP(4월3일): 104,000원 - 하나대투 - 2018.04.04

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=470970

- 2월 면세점 실적- 1,2월 중국인 구매액 3,000달러 상회 BUY 목표주가 110,000원 (18.3%)

현재주가 93,000원 - 삼성증권 - 2018.03.27

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=469858

- 기대 이상의 외형 성장세 지속 매수 (유지) 주가 (3월 21일) 89,000 원

목표주가 110,000 원 (유지) 상승여력 23.6% - 신한투자 - 2018.03.22

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=469291

- Another New Era 투자의견(유지) 매수 목표주가(12M,상향) ▲ 140,000원

주가(18/03/15) 89,900원 상승여력 56% - 미래에셋대우 - 2018.03.16

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=468653

- 면세점 어디까지 기대하니 ? Hold (유지 ) 목표주가 (상향 ): 80,000원

현재 주가(3/12) 93,100원 - 한화증권 - 2018.03.13

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=468133

- 성장의 가시성에 초점을 맞추자 Buy 신규 목표주가 (원) 115,000 현재가 (3/8, 원) 83,200 -

KB증권 - 2018.03.12 http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=468007

- 주가 조정은 가파른 실적 개선을 매수할 절호의 기회 매수(유지) T.P 125,000 원(유지) -

SK증권 - 2018.02.28 http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=466803

- 1월 면세점 실적- 1인당 구매액 증가 견인 서프라이즈 목표주가 110,000 원 (31.3%)

현재주가 83,800 원 - 삼성증권 - 2018.02.27

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=466626

- 새로운 모습의 비상(飛上)을 기대 투자의견(유지) 매수 목표주가(12M,유지) 110,000원

현재주가(18/01/25) 94,600원 상승여력 16% - 미래에셋대우 - 2018.02.26

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=462006

- 외형 성장이 중요하다 매수 (유지) 주가 (1 월 25 일) 94,600 원 목표주가 110,000 원 (유지)

상승여력 16.3% - 신한투자 - 2018.01.26

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=461951

- 4Q17 Review : 내용적으로, 나쁘지 않았다! 투자의견 BUY (M) 목표주가 113,000원 (M)

현재주가 (1/25) 94,600원 상승여력 19% - 유안타증권 - 2018.01.26

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=461941

- 중국 럭셔리 소비, 제2의 서막 Buy 적정주가 (12개월 ) 110,000 원 현재주가 (1.19) 96,600원

상승여력 13.9% - 메리츠증권 - 2018.01.23

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=461281

- 독보적인 향수/화장품 Buying Power 매수(유지)|T.P 125,000 원(상향))

주가(18/01/19) 96,600 원 - SK증권 - 2018.01.22

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=460951

- 인천공항 확장은 긍정적 매수 (유지) 현재주가 (1 월 16 일) 91,100 원

목표주가 110,000 원 (유지) 상승여력 20.7% - 신한투자- 2018.01.18

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=460531

- 2018년 따이공 성장 + 알파(중국 단체관광) 투자의견 BUY (U) 목표주가 113,000원 (U)

주가 (1/16) 91,100원 상승여력 24% - 유안타증권 - 2018.01.17

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=460342

- 18년에는 면세점 실적 개선 기대 매수 주가 (1/12) 92,800 원 목표주가 110,000 원 (유지)

상승여력 18.5% - 신한투자 - 2018.01.15

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=459866

- 다시 성장 기지개를 켜다 매수(유지) / TP: 108,000원(상향) - 한국투자 - 2017.12.05

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=455451

- 달라진 위상과 더욱 강력해질 실적 모멘텀 Buy TP (12개월) 110,000원 주가 (11. 24) 85,300원

상승여력 29.0% - 메리츠증권 - 2017.11.27

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=454264

- 18년 전망은? 가속 회복 기대 매수 (유지) 주가 (11/ 20 ) 86,500 원 목표주가 110,000 원 (상향)

상승여력 27.2% - 신한투자 - 2017.11.21

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=453440

- 위기 극복 후 더 강해질 것 투자의견 Buy매수, 유지 6개월 목표주가 100,000,000 상향

현재주가(17.11.10) 82,900 - 대신증권 - 2017.11.13

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=451818

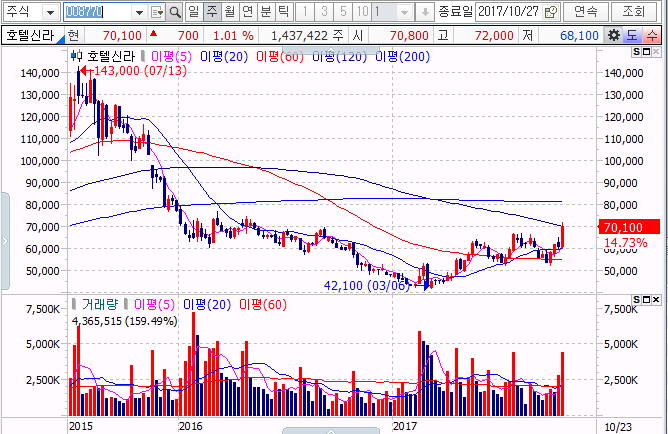

- 기대보다 높았던 어닝 서프라이즈 Hold (유지 ) 목표주가 (상향 ) 69,000 - 한화증권 - 2017.11.01 http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=449654

- 18년에는 영업실적 개선 기대 매수 (유지) 주가 (10/23 ) 62,100 원 목표주가 78,000 원 (유지)

상승여력 25.6% - 신한투자 - 2017.10.26

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=448394

- 호텔신라(008770)길고 긴 터널의 끝 T/P 85,000 - 미래에셋대우 - 2017.07.26

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=436815

- 수익성에 집중 목표주가 73,000원 (20.7%) 현재주가 60,500 원 - 삼성증권 - 2017.07.26

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=436801

- 2Q 실적은 서프라이즈, 3Q 실적도 기대 매수 (유지) 주가 (7 / 25 ) 60,500 원

목표주가 78,000 원 (상향) 상승여력 28.9% - 신한투자 - 2017.07.26

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=436778

- 주가는 바닥권 도달, 회복속도는 느릴 듯 투자의견 HOLD (M) 목표주가 66,000원 (U)

현재주가 (7/25) 60,500원 - 유안타증권 - 2017.07.26

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=436767

- 비용절감 효과 긍정적 류에이션은 여전히 부담 투자의견 Marketperform 시장수익률, 유지

6개월 목표주가 63,000 상향 - 대신증권 - 2017.07.26

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=436765

- 개선 가능성이 더 큰 시점 매수(유지) 목표주가: 74,000원(상향) - 한국투자 - 2017.07.26

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=436697

- 정상화의 시그널 (Maintain) 매수 목표주가(원,12M) 75,000 현재주가(17/07/17,원) 57,600 -

미래에셋대우 - 2017.07.18

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=435554

- 세계 최초 아시아 3대 공항 점유로 근원의 리레이팅이 가능해진 시기

- 공항 면세사업은 Traffic 가치의 취득 목적,

온라인 사업과 유사 당사 면세/화장품 섹터 Top Pick 유지" -

미래에셋대우 -2017.06.21 - 미래에셋대우20170621호텔신라.pdf

- 연결실적은 매출액 1.02조원(+15% YoY), 영업이익 100억원(-48% YoY),

당기순이익 27억원(-79% YoY)을 기록해 영업이익 기준으로 컨센서스를 30% 갸량 하회.

사업부문별 영업이익은 면세점 169억원 (국내점 214억원, 창이점 -45억원),

호텔/레저 -69억원 기록 - 유안타증권 -2017.05.02 - 유안타20170502호텔신라.pdf

- 홍콩국제공항 화장품/향수 독점 면세사업자로 선정, 2017년 12월부터 7년간 사업권 획득 -

미래에셋대우 -2017.04.06 미래에셋대우20170406호텔신라.pdf

- 아시아 3대 국제공항(홍콩, 싱가포르, 인천) 사업권 모두 취득한 유일한 면세사업자,

글로벌 시장 내 재평가와 상대 협상능력 강화로 연계될 전망

- 2018년 전체 면세 매출액 내 공항 실적 비중 47%까지 확대될 전망. 시내면세점 비중 하락으로

정부 규제 리스크 완화 기대"

- 해외 비중 확대 지속- 삼성증권 -2017.04.06 - 삼성20170406호텔신라.pdf

'유통업섬유서비스' 카테고리의 다른 글

| 롯데하이마트 071840 (0) | 2017.10.27 |

|---|---|

| LX인터내셔널 001120 -->LG상사 (0) | 2017.10.26 |

| 삼성물산 028260 (0) | 2017.10.26 |

| 포스코인터내셔널 047050 (0) | 2017.04.19 |

| 유통업 (0) | 2017.04.06 |