LG이노텍(A011070) | Snapshot | 기업정보 | Company Guide

LG이노텍 011070 | 홈페이지 홈페이지http://www.lginnotek.com 전화번호 전화번호02-3777-1114 | IR 담당자 02-3777-0282 주소 주소서울특별시 강서구 마곡중앙10로 30 LG사이언스파크 KSE 코스피 전기,전자 코스피 전기,전자 | FICS 전자 장비 및 기기 | 12월 결산 PER(Price Earning Ratio)전일자 보통주 수정주가 / 최근 결산 EPS(주당순이익

comp.fnguide.com

- 보스턴 다이내믹스와 차세대 로봇용 센싱 시스템 개발 소식에 강세

149,500원(+7.94%) - 2025.05.12

▷동사는 언론을 통해 로보틱스 분야 글로벌 선도 기업이자 현대차그룹 자회사인 보스턴

다이내믹스와 로봇용 부품 개발을 위한 협약을 체결했다고 밝힘.

이번 협약에 따라 양사는 로봇의 ‘눈’역할을 하는 ‘비전 센싱 시스템’을 공동 개발하며,

동사는 보스턴 다이내믹스에서 개발한 휴머노이드 로봇 ‘아틀라스’의 차세대 모델에 장착될

‘비전 센싱 모듈’을, 보스턴 다이내믹스는 ‘비전 센싱 모듈’에서 인식된 시각 데이터를

효과적으로 처리하는 소프트웨어를 개발할 예정.

아울러 향후 동사는 광학 분야는 물론 다양한 원천기술을 로봇에 적용하는 방안을 보스턴

다이내믹스와 함께 모색하는 등 협력 범위를 확대해 나갈 계획임.

▷이와 관련, 문혁수 동사 대표는 “로보틱스 분야 세계 최고 기술력을 자랑하는 보스턴

다이내믹스와의 협력을 계기로 동사는 로봇용 부품 시장에서 유리한 고지를 선점했다”며,

“로봇 시장을 선도하는 핵심부품을 지속 선보이며 차별적 고객가치를 창출해

나갈 것”이라고 밝힘.

- 2025년 실적의 버팀목은 기판소재와 전장부품 BUY (유지) 목표주가(12M) 225,000원

현재주가(4.23) 145,500원 - 하나대투 - 2025.04.24 LGIT_241024 (hanaw.com)

- 어려운 상반기. 만회의 하반기 BUY (유지) 목표주가(12M) 225,000원(하향)

현재주가(1.22) 161,200원 - 하나대투 - 2025.01.23 LGIT_241024 (hanaw.com)

- 밸류에이션 정상화를 위해서는 Buy(Maintain) 목표주가(12M) 205,000원(유지)

종가(2025.01.03) 160,300원 상승여력 27.9 % - IM증권 - 2025.01.06 downpdf (hankyung.com)

- 추운 겨울 BUY (유지) 목표주가(12M) 255,000원(하향) 현재주가(1.02) 157,500원 -

하나대투 - 2025.01..03 LGIT_241024 (hanaw.com)

- 2025 년 동상이몽 Buy 적정주가 (12 개월) 220,000 원 현재주가 (12.30) 162,000 원

상승여력 35.8% - 메리츠증권 - 2025.01.02 downpdf (hankyung.com)

- ‘실적쇼크’ vs ‘AI 디바이스 모멘텀’ 매수(유지) 목표주가: 280,000 원(하향) 현재주가: 199,700 원

상승여력: 40.2% -SK증권 - 2024.10.24 downpdf (hankyung.com)

- 인내가 필요해 BUY (유지) 목표주가(12M) 280,000원(하향) 현재주가(10.23) 199,700원 -

하나대투 - 2024.10.24 2013년 0월 0일 (hanaw.com)

- 섣부른 결론을 기회로 Buy 적정주가 (12 개월) 290,000 원 현재주가 (9.30) 218,000 원

상승여력 33.0% - 메리츠증권 - 2024.10.04 downpdf (hankyung.com)

- 조금 이르지만 2025년에 거는 기대 Buy(Maintain) TP(12M) 295,000원(하향) 상승여력 32.0 %

종가(2024.09.25) 223,500원 -IM투자 - 2024.09.26 downpdf (hankyung.com)

- 3Q 영업이익 부진, 밸류에이션에 초점 투자의견 BUY 매수, 유지 6개월 목표주가 300,000 하향

현재주가(24.09.23) 231,000 - 대신증권 - 2024.09.24 downpdf (hankyung.com)

- 2Q24P 호실적, 2H24E 편안한 계절 Buy (유지) 목표주가 (상향) 350,000 원

현재주가 274,500 원 상승여력 27.5 % -LS증권 - 2024.07.25

(Microsoft Word - LG\300\314\263\353\305\330_240725\(2Q24 \270\256\272\344\)) (hankyung.com)

- 평균 회귀, 그 이후의 관전 포인트는? Buy(Maintain) 목표주가(12M) 325,000원(상향)

종가(2024.07.24) 274,500원 상승여력 18.4 % - 하이투자 - 2024.07.25 downpdf (hankyung.com)

- 실적 상향 여력은 상존 BUY (유지) 목표주가(12M) 360,000원 현재주가(7.24) 274,500원 -

하나대투 - 2024.07.25 2013년 0월 0일 (hanaw.com)

- 실적 상향 여력이 주가의 상승 여력 BUY (유지) 목표주가(12M) 360,000원(상향)

현재주가(7.17) 297,000원 - 하나대투 - 2024.07.18 2013년 0월 0일 (hanaw.com)

- 2Q 실적은 추가로 상향 아이폰 16 기대감도 상향 BUY 매수, 유지 6개월 목표주가 330,000 상향

현재주가 (24.07.15) 294,500 - 대신증권 - 2024.07.16 downpdf (hankyung.com)

- 2 분기 호실적에 이어 3 분기도 순항! 매수(유지) 목표주가: 375,000 원(상향)

현재주가: 268,000 원 상승여력: 39.9% -SK증권 - 2024.07.05 downpdf (hankyung.com)

- 리스크가 없는 구간 Buy 적정주가 (12 개월) 330,000 원 현재주가 (7.3) 265,000 원

상승여력 24.5% - 메리츠증권 - 2024.07.04 downpdf (hankyung.com)

- 애플 AI는 변수, 2H24E ASP 상승 흐름은 지속 Buy (유지) 목표주가 (유지) 300,000 원

현재주가 241,000 원 상승여력 24.5 % - LS증권 - 2024.06.10

(Microsoft WordLG\300\314\263\353\305\330240610\2Q24\276\367\265\245\300\314\306\256\)) (hankyung.com)

- 실적 상향 가능성에 주목 BUY (유지) 목표주가(12M) 326,000원(상향)

현재주가(6.03) 249,000원 - 하나대투 - 2024.06.04 2013년 0월 0일 (hanaw.com)

- 걱정 말아요 그대 투자의견 매수(유지) 목표주가 280,000원 현재주가(04/24) 209,000원

상승여력 34.0% - 미래에셋증권 - 2024.04.25 1714006579526.pdf (pstatic.net)

- 북미제조사의 AI 참전? 매수(유지) 목표주가: 300,000 원(유지) 현재주가: 209,000 원

상승여력: 43.5% -SK증권 - 2024.04.25 1714004712783.pdf (pstatic.net)

- 우려를 불식시킨 실적, 고객사의 AI 전략 발표 기대 BUY(Maintain) 목표주가: 280,000원

주가(4/24): 209,000원 - 키움증권 - 2024.04.25 1714003060407.pdf (pstatic.net)

- 낮아진 기대, 저렴한 밸류, 좋은 실적, 가까워진 이벤트 Buy(Maintain) TP(12M) 280,000원(유지)

종가(04.24) 209,000원 여력 34.0 % - 하이투자 - 2024.04.25 1714002829804.pdf (pstatic.net)

- 업황 우려에도 호실적 기록 매수 현재주가 (4/ 24 ) 209,000 원 목표주가 300,000 원 (유지)

상승여력 43.5% - 신한투자 - 2024.04.25 1714001227349.pdf (pstatic.net)

- 2024년 상반기 기대 이상! 매수 (유지) 목표주가 300,000원 현재가 (4/24) 209,000원 -

IBK투자 - 2024.04.25 1714000040485.pdf (pstatic.net)

- 반등의 계기가 도래… 투자의견 BUY 매수, 유지 6개월 목표주가 310,000 유지

현재주가 (24.04.12) 202,000 - 대신증권 - 2024.04.15 1713147007034.pdf (pstatic.net)

- 초여름을 타겟팅한 매수 전략 Buy(Maintain) 목표주가(12M) 280,000원(하향) 상승여력 41.8 %

종가(2024.03.28) 197,500원 - 하이투자 - 2024.03.29 1711668307418.pdf (pstatic.net)

- PBR 1 배: 저점에 대한 고민 매수(유지) 목표주가: 300,000 원(유지) 현재주가: 194,900 원

상승여력: 53.9% -SK증권 - 2024.03.14 1710375583196.pdf (pstatic.net)

- 저점과 저평가 구간.. 투자의견 BUY 매수, 유지 6개월 목표주가 310,000 유지

현재주가(24.03.07) 189,100 - 대신증권 - 2024.03.08 1709855685516.pdf (pstatic.net)

- 주가 저점은 1Q~ 1Q 영업이익 상향 투자의견 BUY 매수, 유지 6개월 목표주가 310,000 유지

현재주가(24.02.21) 202,000 - 대신증권 - 2024.02.22 1708560109226.pdf (pstatic.net)

- 비수기 진입과 다가오는 기대 매수(유지) 목표주가 280,000원 상긍여력 40.0%

현재주가(01/26) 200,000원 - 미래에셋증권 - 2024.01.29 1706493392486.pdf (pstatic.net)

- 역사적 PBR 밴드 최하단 매수(유지) 목표주가: 300,000 원(하향) 현재주가: 207,000 원

상승여력: 44.9% - SK증권 - 2024.01.26 1706231716283.pdf (pstatic.net)

- Apple의 AI 전략이 구체화되길 기다린다 Buy(Maintain) 목표주가(12M) 330,000원(유지)

종가(01.25) 207,000원 여력 59.4 % - 하이투자 - 2024.01.26 1706227445512.pdf (pstatic.net)

- 방향성을 볼 시기 매수(유지) 현재주가(01/25) 207,000원 목표주가 300,000원(하향)

상승여력 44.9% - 신한투자 - 2024.01.26 1706226055391.pdf (pstatic.net)

- 4분기 예상 범위. 2024년 1분기는 비수기 매수 (유지) 목표주가 300,000원

현재가 (1/25) 207,000원 -IBK투자 - 2024.01.26 1706224049970.pdf (pstatic.net)

- 실적 비수기 진입 BUY (유지) 목표주가(12M) 300,000원(하향) 현재주가(1.25) 207,000원 -

하나대투 - 2024.01.26 2013년 0월 0일 (hanaw.com)

- LED 사업 만성적자 시절의 밸류에이션 Buy(Maintain) 목표주가(12M) 330,000원(유지)

종가(2024.01.05) 224,500원 상승여력 47.0 % - 하이투자 - 2024.01.08

1704673761097.pdf (pstatic.net)

- 중장기 우려에 가려진 최대 실적 BUY (유지) 목표주가(12M) 340,000원 주가(12.11) 246,000원 -

하나대투 - 2023.12.12 2013년 0월 0일 (hanaw.com)

- 매년 Upgrade 매수 (신규) 목표주가 350,000원 상승여력 49.3% 현재주가(23/11/27) 234,500원 -

미래에셋증권 - 2023.11.28 LG이노텍 (pstatic.net)

- 4Q 최대 실적 예상 투자의견 BUY 매수, 유지 6개월 TP350,000 유지 주가 (23.11.27) 234,500 -

대신증권 - 2023.11.28 1701129399312.pdf (pstatic.net)

- 불확실한 4분기 확실한 선택 BUY(Maintain) 목표주가: 350,000원 주가(11/8): 231,500원 -

키움증권 - 2023.11.09 1699485414464.pdf (pstatic.net)

- 23년 4분기 최고 실적 갱신 BUY (유지) 목표주가(12M) 340,000원 현재주가(10.25) 227,500원 -

하나대투 - 2023.10.26 2013년 0월 0일 (pstatic.net)

- 4Q 좋고 2024년도 좋다 투자의견 BUY 매수, 유지 6개월 목표주가 350,000 유지

현재주가 (23.10.25) 227,500 - 대신증권 - 2023.10.26 1698282866754.pdf (pstatic.net)

- 상방 요인은 무엇일까? Buy (Maintain) TP(12M) 330,000 원(유지) 종가(10/25) 227,500 원

상승여력 45.1 % - 하이투자 - 2023.10.26 1698281366558.pdf (pstatic.net)

- PBR 1.1 배, 과거 10 년 밴드 하단 근접 매수(유지) TP315,000 원(하향) 현재주가: 227,500 원

상승여력: 38.5% -SK증권 - 2023.10.26 1698280373052.pdf (pstatic.net)

- 미래를 볼 타이밍 매수(유지) 현재주가(10/25) 227,500원 목표주가 350,000(유지) 여력 53.8% -

신한투자 - 2023.10.26 1698279022430.pdf (pstatic.net)

- 4Q23 계절적 성수기 효과 기대 BUY (M) 목표주가 360,000원 (M) 현재주가 (10/25) 227,500원

상승여력 58% - 유안타증권 - 2023.10.26 1698278561830.pdf (pstatic.net)

- 약속의 4분기 BUY(Maintain) 목표주가: 350,000원(하향) 주가(10/25): 227,500원 -

키움증권 - 2023.10.26 1698276487472.pdf (pstatic.net)

- 2024 회복 스토리 매수(유지) 목표주가 350,000원 현재주가(10/18)229,000원 상승여력 52.8% -

신한투자 - 2023.10.19 1697672019943.pdf (pstatic.net)

- 3Q23 Preview: 컨센하회, 성수기효과 이연 Buy TP 330,000 원 하향 현재가(10/10) 234,500 원 -

교보증권 - 2023.10.11 1696985932400.pdf (pstatic.net)

- 오히려 편안 BUY (유지) 목표주가(12M) 340,000원(하향) 현재주가(10.05) 237,000원 -

하나대투 - 2023.10.06 2013년 0월 0일 (hanaw.com)

- P/B 밴드 하단에 근접 Buy (Maintain) 목표주가(12M) 330,000 원(유지) 종가(10/04) 237,000 원

상승여력 39.2 % - 하이투자 - 2023.10.05 1696461746870.pdf (pstatic.net)

- 3Q부진하나 4Q 최대 실적 예상 투자의견 BUY 매수, 유지 6개월 목표주가 350,000 하향

현재주가 (23.09.26) 242,000 - 대신증권 - 2023.09.27 1695773721368.pdf (pstatic.net)

- 우려의 끝에서 BUY(Maintain) 목표주가: 380,000원 주가(9/15): 249,500원 -

키움증권 - 2023.09.18 1694992395069.pdf (pstatic.net)

- 중국 아이폰 금지령 우려 과도 - 키움증권 - 2023.09.11 1694388429481.pdf (pstatic.net)

- 아이폰15 생산량 감소 전망 속 3분기 실적 부진 우려 등에 소폭 하락

255,500원(-1.35%) - 2023.08.23

▷현대차증권은 동사에 대해 3분기 매출액과 영업이익은 일부 부품 수율 이슈로 iPhone 15

생산량이 기존 대비 줄어들 것으로 예상됨에 따라 YoY로 각각 14.1%, 37.0% 감소 4.6조원과

2,800억원이 예상된다고 밝힘.

아울러 경기 침체로 전세계 스마트폰 수요 전망치가 낮아지면서 iPhone15 성적에 대한

의구심이 함께 상승하고 있다고 밝힘.

▷다만, Apple은 금번 iPhone 15의 경우 12Mega를 탑재한 iPhone15/15+ 모두 48Mega

Upgrade하면서 4개 모두 48Mega를 탑재할 것으로 예상된다고 밝힘. iPhone 15 Pro Max의

Telephoto Camera에는 Periscope Zoom Lens를 탑재할 것으로 예상되는 등 신제품의 차별화

중심에 Camera UX가 자리잡고 있으며, 동 부분은 동사 광학솔루션 실적 개선에 긍정적인

영향을 줄 수 밖에 없다고 분석.

▷투자의견 : 매수[유지], 목표주가 : 440,000원 -> 360,000원[하향]

- 아직 끝나지 않았다. 투자의견 BUY 매수, 유지 6개월 목표주가 380,000 유지

현재주가 (23.08.07) 264,500 - 대신증권 - 2023.08.08 1691455848593.pdf (pstatic.net)

- 4분기 역대 최고 실적이 기다린다 BUY(Maintain) 목표주가: 380,000원

주가(8/4): 255,500원 - 키움증권 - 2023.08.07 1691364252041.pdf (pstatic.net)

- 신모델 효과 4분기에 집중 BUY (유지) 목표주가(12M) 400,000원 현재주가(7.26) 271,500원 -

하나대투 - 2023.07.27 2013년 0월 0일 (pstatic.net)

- 가을이 온다 매수(유지) 현재주가 (7 / 26 ) 271,500 원 목표주가 350,000 원 (유지) 여력 28.9% -

신한투자 - 2023.07.27 1690420671538.pdf (pstatic.net)

- 생산 차질 이슈에 대한 대응 방안 고민 Buy (Maintain) 목표주가(12M) 330,000 원(유지)

종가(07/26) 271,500 원 여력 21.5 % - 하이투자 - 2023.07.27 1690419660420.pdf (pstatic.net)

- 3 저 4 고: 4 분기 영업이익 6,000 억원 예상 매수 T.P 405,000 원(유지) 주가(07/26) 271,500 원 -

SK증권 - 2023..07.27 1690415492308.pdf (pstatic.net)

- 우려 다음은 기대 BUY(Maintain) 목표주가: 380,000원 주가(7/26): 271,500원 -

키움증권 - 2023.07.27 1690414287956.pdf (pstatic.net)

- 명확한 하반기 모멘텀 BUY (유지) 목표주가(12M) 400,000원 (상향) 현재주가(7.18) 293,500원 -

하나대투 - 2023.07.19 2013년 0월 0일 (hanaw.com)

- 2Q 선전, 3Q 명확한 호조 투자의견 BUY 매수, 유지 6개월 목표주가 380,000 유지

주가(23.07.10) 290,000 - 대신증권 - 2023.07.11 1689036432432.pdf (pstatic.net)

- 부각되는 실적 안정성 매수(유지) 목표주가(상향) 390,000원 현재주가(07/03) 312,500원

상승여력 24.8% - DS투자 - 2023.07.04 1688430788669.pdf (pstatic.net)

- 다가오는 성수기 Buy (유지) 목표주가 (유지) 380,000 원 주가 307,000 원 상승여력 23.8 % -

이베스트증권 - 2023.06.22 1687391471121.pdf (pstatic.net)

- 2Q 영업이익 상향, 여전히 매력적인 구간 투자의견 BUY 매수, 유지 6개월 TP 380,000 유지

현재주가 (23.06.07) 302,000 - 대신증권 - 2023.06.08 1686181066553.pdf (pstatic.net)

- 하반기 확실한 선택 BUY(Maintain) 목표주가: 380,000원(상향) 주가(6/1): 304,000원 -

키움증권 - 2023.06.02 1685661788878.pdf (pstatic.net)

- 하반기 명확한 실적 호조, 주가도 동행~ 투자의견 BUY 매수, 유지 6개월 TP 380,000 유지

현재주가 (23.05.22) 289,000 - 대신증권 - 2023.05.23 1684801625444.pdf (pstatic.net)

- 하반기를 기대하는 이유 매수(유지) 현재주가 (4/ 26) 257,500 원 목표주가 350,000 원 (유지)

상승여력 35.9% - 신한투자 - 2023.04.27 1682558189222.pdf (pstatic.net)

- 6 월 이후에 확인하고 싶은 것들 Buy (Maintain) 목표주가(12M) 330,000 원(유지)

종가(2023/04/26) 257,500 원 상승여력 28.2 % -

하이투자 - 2023.04.27 1682554580317.pdf (pstatic.net)

- 만추가경(晩秋佳景) 투자의견 BUY (M) 목표주가 430,000원 (D) 현재주가 (4/26) 257,500원

상승여력 67% - 유안타증권 - 2023.04.27 1682552509763.pdf (pstatic.net)

- 시간과의 싸움 BUY(Maintain) 목표주가: 360,000원(하향) 주가(4/26): 257,500원 -

키움증권 - 2023.04.27 1682551147805.pdf (pstatic.net)

- 오랜만에 상반기 보릿고개 BUY I TP(12M): 330,000원(하향) I CP(4월26일): 257,500원 -

하나대투 - 2023.04.27 2013년 0월 0일 (hanaw.com)

- 다시 볼 때이다. 투자의견 BUY 매수, 유지 6개월 목표주가 380,000 유지

현재주가 (23.04.18) 257,000 - 대신증권 - 2023.04.19 1681862662341.pdf (pstatic.net)

- 실적 부진을 덮는 주가 매력도 매수(신규편입) T.P 370,000 원(신규편입)

주가(23/03/31) 270,500 원 - SK증권 - 2023.04.03 1680480168578.pdf (pstatic.net)

- 돌고돌아 결국 상저하고 Buy (유지) 목표주가 (하향) 380,000 원 현재주가 271,000 원

상승여력 40.2 % - 이베스트증권 - 2023.03.31 1680221032652.pdf (pstatic.net)

- 이미지센서, 액츄에이터로의 부가가치 이동 Buy (Maintain) 목표주가(12M) 330,000 원(하향)

종가(2023/03/22) 252,500 원 상승여력 30.7 % -

하이투자 - 2023.03.23 1679526807256.pdf (pstatic.net)

- 하반기는 확실히 좋다 투자의견 BUY 매수, 유지 6개월 목표주가 380,000 하향

주가 (23.03.08) 273,500 - 대신증권 - 2023.03.09 analysis.downpdf (hankyung.com)

- 1Q23 Preview 상반기 ↓, 하반기 ↑ Buy 적정주가 (12 개월) 390,000 원 주가 (3.7) 279,000 원

상승여력 39.8% - 메리츠증권 - 2023.03.08 analysis.downpdf (hankyung.com)

- 2023년 성장(매출, 이익) 은 차별화 요인 투자의견 BUY 매수, 6개월 목표주가 400,000 하향

현재주가 (23.01.25) 281,000 - 대신증권 - 2023.01.26 analysis.downpdf (hankyung.com)

- 수익성 추가 하향… 앞으로 기회요인은? Buy (Maintain)목표주가(12M) 350,000 원(유지)

종가(2023/01/25) 281,000 원 상승여력 24.6 % -

하이투자 - 2023.01.26 analysis.downpdf (hankyung.com)

- 상반기 실적은 둔감, 하반기 신제품은 민감 매수(유지)| T.P 400,000 원(하향)

주가(23/01/25) 281,000원 - SK증권 - 2023.01.26 analysis.downpdf (hankyung.com)

- 4분기 기대 이하. 2023년 증익 기대 매수 (유지) 목표주가 450,000원 현재가 (1/25) 281,000원 -

IBK투자 - 2023.01.26 analysis.downpdf (hankyung.com)

- 2023년 어려운 시황에도 성장을 기대 Buy(유지) TP (유지) 400,000 원 주가 281,000 원

여력 42.3 % - 이베스트증권 - 2023.01.26

(Microsoft Word - LG\300\314\263\353\305\330_230125\(4Q22 \270\256\272\344\)) (hankyung.com)

- 하반기 전 비중확대 접근 유효 Buy 적정주가 (12 개월) 390,000 원 주가 (1.25) 281,000 원

여력 38.8% - 메리츠증권 - 2023.01.26 analysis.downpdf (hankyung.com)

- 겨울보다 여름이 좋다 투자의견 BUY 매수, 6개월 TP 420,000 하향 주가 (23.01.09) 272,000 -

대신증권 - 2023.01.10 analysis.downpdf (hankyung.com)

- 악재 반영, 주가 반등 기회는 온다 Buy(유지) 목표주가 (하향) 400,000 원

현재주가 (01/09) 272,000 원 상승여력 47.1 % - 이베스트증권 - 2023.01.10

Microsoft PowerPoint - 230110_\261\350\261\244\274\366_CES2023_\303\326\301\276\272\273 [\300\320\261\342 \300\374\277\353]) (hankyung.com)

- 삼동설한(三冬雪寒) 투자의견 BUY (M) 목표주가 510,000원 (M) 주가 (1/2) 253,000원

상승여력 102% - 유안타증권 - 2023.01.03 analysis.downpdf (hankyung.com)

- 4Q22 Preview: 우려는 반영, 회복과 성장에 주목 Buy TP 470,000 원 주가 (12.16) 280,500 원

상승여력 67.6% - 메리츠증권 - 2022.12.19 analysis.downpdf (hankyung.com)

- 정저우 이슈, 이제는 해소 기대감 관점에서 접근 매수(유지)T.P 480,000원(유지)

주가(12/05) 309,500 원 - SK증권 - 2022.12.06 슬라이드 1 (hankyung.com)

- 3Q22 Review: 실적으로 해소하는 우려 Buy TP 470,000 원 주가 (10.26) 285,500 원

여력 64.6% - 메리츠증권 - 2022.10.27 analysis.downpdf (hankyung.com)

- 3Q22 프리뷰: 실적 컨센서스 상회 전망 Buy (maintain) 목표주가 460,000 원 주가 299,000 원 -

이베스트증권 - 2022.10.07

(Microsoft Word - LG\300\314\263\353\305\330_221007 \(3Q22 \307\301\270\256\272\344\)) (hankyung.com)

- Another Level BUY I TP(12M): 480,000원 I CP(10월06일): 299,000원 -

하나대투 - 2022.10.07 2013년 0월 0일 (hanaw.com)

- 3Q22 Preview: 거짓말을 못하는 실적 Buy TP470,000 원 주가 (9.30) 273,500 원

여력 71.8% - 메리츠증권 - 2022.10.04 analysis.downpdf (hankyung.com)

- 하반기에도 높은 실적 가시성 매수(유지)|T.P 480,000 원(상향) 주가(22/07/27) 352,500 원 -

SK증권 - 2022.07.28

Microsoft Word - C003_UNIT_20220727205948_2502095.doc (hankyung.com)

- 성수기에 준하는 비수기를 너머 진짜 성수기 Buy (Maintain) 목표주가(12M) 485,000 원(유지)

종가(07/27) 352,500원 여력 37.6 % - 하이투자 - 2022.07.28 analysis.downpdf (hankyung.com)

- 2분기 기대 이상. 3분기는 성수기 매수 (유지) 목표주가 520,000원 현재가 (7/27) 352,500원 -

IBK투자 - 2022.07.28 analysis.downpdf (hankyung.com)

- 하반기 불확실성 속에서 돋보이는 실적 예상 BUY I TP(12M): 480,000원 I

CP(7월27일): 352,500원 - 하나대투 - 2022.07.28 2013년 0월 0일 (hanaw.com)

- 2분기 호실적 및 하반기 실적 가시성 BUY I TP(12M): 480,000원 I CP(7월04일): 328,000원 -

하나대투 - 2022.07.05 2013년 0월 0일 (hanaw.com)

- 모바일에서 전장, XR 로 Buy (Maintain) TP 485,000 원(유지) 종가(06/28) 354,000 원

상승여력 37.0 % - 하이투자 - 2022.06.29 analysis.downpdf (hankyung.com)

- 2Q도 깜작실적, 실적/주가, 새로운 길을 가다 투자의견 BUY 매수, 유지 6개월 TP 520,000 상향

주가 (06.09) 376,500 - 대신증권 - 2022.06.10 analysis.downpdf (hankyung.com)

- 무풍지대 Buy(Maintain) 목표주가(12M) 485,000원(유지) 종가(2022/06/07) 390,000원

여력 24.4 % - 하이투자 - 2022.06.08 Underweight EM Equity (hankyung.com)

- 글로벌 부품사로 가는 길 투자의견: BUY(신규) 목표주가 490,000원 주가: 373,500원(5/26) -

유진투자 - 2022.05.30 analysis.downpdf (hankyung.com)

- 시장과 다른 센티먼트 매수(유지)|T.P 450,000 원(유지) 주가(22/04/27) 368,000 원 -

SK증권 - 2022.04.28

Microsoft Word - C003_UNIT_20220427185424_2502095.doc (hankyung.com)

- 1Q 호조, 2Q 및 하반기도 좋다 투자의견 BUY 매수, 유지 6개월 목표주가 450,000 유지

현재주가 (22.04.27) 368,000 - 대신증권 - 2022.04.28 analysis.downpdf (hankyung.com)

- 단연 돋보이는 실적 BUY I TP(12M): 480,000원 I CP(4월04일): 385,000원 -

하나대투 - 2022.04.05 2013년 0월 0일 (hanaw.com)

- 압도적인 점유율 유지 Buy (Maintain) TP(12M) 485,000 원(유지) 종가(04/01) 384,500 원

상승여력 26.1 % - 하이투자 - 2022.04.04 analysis.downpdf (hankyung.com)

- 믿는 것은 실적, 저평가~ 1Q 호조 확대 투자의견 BUY 매수, 6개월 목표주가 450,000 유지

현재주가 (22.03.14) 339,500 - 대신증권 - 2022.03.15 analysis.downpdf (hankyung.com)

- FC BGA 진출, 포트폴리오 경쟁력 강화 투자의견 BUY 매수, 6개월 목표주가 450,000 유지

현재주가 (22.02.22) 315,000 - 대신증권 - 2022.02.23 analysis.downpdf (hankyung.com)

- 4Q21 Review: 1H22 De-loading Time 투자의견 BUY (M) 목표주가 430,000원 (M)

주가 (1/26) 330,500원 여력 30% - 유안타증권- 2022.01.27 analysis.downpdf (hankyung.com)

- 4분기 사상 최대 분기 실적 매수 (유지) 목표주가 415,000원 현재가 (1/26) 330,500원 -

IBK투자 - 2022.01.27 20220126225932400_ko.pdf

- 성장 가시성 기반으로 실적 상향중 BUY I TP(12M): 480,000원(상향) I CP(1월26일): 330,500원 -

하나대투 - 2022.01.27 2013년 0월 0일 (hanaw.com)

- EPS 와 멀티플의 동행 Buy (Maintain) TP 485,000 원(상향) 종가(2022/01/19) 371,500 원

상승여력 30.6 % - 하이투자 - 2022.01.21 analysis.downpdf (hankyung.com)

- 2개월만에 목표주가 2차 상향 BUY I TP(12M): 415,000원(상향) I CP(12월22일): 335,500원 -

하나대투 - 2021.12.23 2013년 0월 0일 (hanaw.com)

- 자율주행차 최대 수혜주 분석 등에 급등 331,500원 (+9.59%) - 2021.12.15

▷KB증권은 동사에 대해 현재 10조원 규모의 수주잔고를 확보한 전장부품 사업부는 향후

자율주행차 시장 확대 최대 수혜주라고 분석.

동사는 자율주행차 핵심부품(라이다, 레이더, V2X모듈, 모터센서, 카메라)을

글로벌 자동차 15개 업체에 이미 납품하고 있으며 향후 신규 공급도 예상되기 때문이라고 설명.

특히, 전장부품 사업부는 향후 북미 최대 전기차 업체를 신규 고객으로 확보할 것으로 추정되고,

수주건전화 작업(수익성 낮은 수주 제거)도 올해를 기점으로 마무리되어 내년 하반기부터

본격적인 실적

턴어라운드 국면에 진입할 것으로 전망. ▷투자의견 : BUY[유지], 목표주가 : 350,000원[유지]

- 화려한 피날레 Outperform(Maintain) TP 330,000원 주가(12/8): 288,000원 -

키움증권 - 2021.12.09 analysis.downpdf (hankyung.com)

- 스마트폰 카메라 외에도 많아요 매수(유지)T.P 380,000 원(상향) 주가(21/12/03) 287,500 원 -

SK증권 - 2021.12.06

Microsoft Word - C003_UNIT_20211202154314_2502095.doc (hankyung.com)

- 호재 多, 여전히 매력적~ 투자의견 BUY 매수, 유지 6개월 TP 380,000 상향

주가 (21.11.30) 304,500 - 대신증권 - 2021.12.01 analysis.downpdf (hankyung.com)

- 4분기 사상 최대 분기 실적 기대 매수 (유지) 목표주가 415,000원 현재가 (11/24) 291,000원 -

IBK투자 - 2021.11.24 20211124154237160_ko.pdf

- 기판소재의 실적 기여도 확대에 주목 BUY I TP(12M): 290,000원(상향)

CP(7월29일): 229,500원 - 하나대투 - 2021.07.29

https://www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2021/07/29/LGIT_0729.pdf

- 잘 넘어가고 있는 비수기 매수 (유지) 목표주가 300,000원 현재가 (6/21) 226,000원 -

IBK투자 - 2021.06.21 20210621133225680_ko.pdf

- 실적 기반의 편안한 투자처 BUY TP(12M) 270,000원 CP(6월14일) 219,000원 -

하나대투 - 2021.06.15

https://www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2021/06/14/LGIT_0615_.pdf

- 잘 넘어가고 있는 비수기 매수 (유지) 목표주가 280,000원 현재가 (4/29) 206,000원 -

IBK투자 - 2021.04.30 20210429195822410_ko.pdf

- 각 분기 기준 최대 영업이익 갱신중 BUY TP(12M): 270,000원 CP(4월29일): 206,000원 -

하나대투 - 2021.04.30

www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2021/04/29/LGIT_0429.pdf

- 1분기 호실적과 전장부품 모멘텀 BUY I TP(12M): 270,000원(상향) I CP(4월12일): 208,000원 -

하나대투 - 2021.04.13

www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2021/04/12/LGIT_0413_0.pdf

- 북미 고객사 출하량 확대…목표가↑" - NH - 2021.04.06

news.naver.com/main/read.nhn?mode=LSD&mid=sec&sid1=001&oid=003&aid=0010431619

- 비수기에도 상반기 실적 상회…목표가↑ - 현대차투자 - 2021.04.02

news.naver.com/main/read.nhn?mode=LSD&mid=sec&sid1=001&oid=018&aid=0004891519

- 역대 1분기 중 최대 실적 기대. 매수 (유지) 목표주가 260,000원 현재가 (3/3) 209,500원 -

IBK투자 - 2021.03.04 20210303155625810_ko.pdf

- 기판소재 가치 상승과 전장부품 재평가 기대 BUY TP(12M): 264,000원(상향)

CP(1월25일): 210,500원 - 하나대투 - 2021.01.26

www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2021/01/25/LGIT_0126_0.pdf

- 기판소재 가치 상승 vs 광학솔루션 불확실성 BUY I TP(12M): 235,000원(상향)

CP(1월18일): 182,000원 - 하나대투 - 2021.01.20

www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2021/01/19/LGIT_0119.pdf

- 4분기 사상 최대 실적. 여전히 저평가 매수 (유지) 목표주가 220,000원 현재가 (12/3) 160,500원 -

IBK투자 -2020.12.04 20201203164535113_ko.pdf

- 무난한 3분기. 4분기는 사상 최대 매수 (유지) 목표주가 200,000원 현재가 (10/28) 162,000원 -

IBK투자 - 2020.10.28 20201028195103230_ko.pdf

- 불확실성에 가리워진 최대 실적 BUY I TP(12M): 220,000원 I CP(10월14일): 163,000원 -

하나대투 - 2020.10.15

www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2020/10/14/LGIT_1015.pdf

- 2분기는 기대 이상. 3분기 모멘텀은 4분기로 매수 (유지) 목표주가 195,000원

현재가 (7/22) 164,500원 -IBK투자 - 2020.07.23

consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=566566

- 2Q20 Review Buy (maintain) 목표주가 230,000원 주가 164,500 - 이베스트증권 - 2020.07.23

consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=566562

- 21년 영업이익 7,835 억원 전망 투자의견 BUY 목표주가 227,000원 (U) 주가 7/22 164,500원

상승여력 38% - 유안타증권 - 2020.07.23

consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=566559

- 광학솔루션 수확에 패키지기판 가세 2분기 매출액1조 5,399억원(YoY +1%,QoQ -23%),

영업이익 429억원 (YoY +129%, QoQ -69%)으로 최근 상향된 컨센서스를 상회 BUY

TP(12M):220,000원(상향) CP(7/ 22):164,500원 - 하나대투 - 2020.07.23

www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2020/07/22/LGIT_0723__0_1.pdf

- 예상(성장과 수익성)을 뛰어 넘다 투자의견 BUY 매수, 유지 6개월 목표주가 200,000 유지

현재주가 (20.07.17) 165,000 - 대신증권 - 2020.07.20

consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=566229

- 2Q20 Preview Buy (maintain) TP 230,000원 주가 178,500원 - 이베스트증권 - 2020.07.07

consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=565179

- 긴 호흡도 좋다 투자의견 BUY 매수, 유지 6개월 목표주가 190,000 주가 (20.06.16) 169,500 -

대신증권 - 2020.06.17

consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=563583

- 팬데믹을 잊은 실적 BUY(Maintain) TP: 190,000원 주가(6/9):157,500원 - 키움증권 - 2020.06.10

consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=563072

- 전염병도 막지 못할 역대 최고 실적 Buy (Maintain) TP(12M) 210,000원(상향)

종가(06/05) 153,500원 상승여력 36.8 % - 하이투자 - 2020.06.08

consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=562773

- 믿고 보는 실적 Buy(유지) 목표주가 : 200,000 원 상향 현재주가 (6/ 4)152,000원

상승여력 ▲ 31.6% - 한화증권 - 2020.06.05

consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=562721

- 아무도하지않는이야기 Buy 적정주가(12개월) 210,000원 현재주가(6.1) 153,000원

상승여력 37.3% - 메리츠증권 - 2020.06.02

consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=562312

- 하반기 준비 기간 매수 (유지) 목표주가 185,000원 현재가 (5/25) 137,500원 -

IBK투자 - 2020.05.26 20200525164315997_ko.pdf

- 항상 실적으로 입증 BUY I TP(12M): 196,000원 I CP(5월15일): 146,000원 -

하나대투 - 2020.05.18 edit_Tech_2H20 Outlook_0518.pdf

- 수요 잠식이냐, 수요 창출이냐의 고민 Buy 적정주가 (12개월) 190,000원

현재주가 (4.28) 136,500원 상승여력 39.2% - 메리츠증권 - 2020.04.29

http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=558710

- 드라마틱한 개선을 위한 고민 Buy (Maintain) TP(12M) 185,000원(상향)

종가(04/28) 136,500원 여력 35.5 % - 하이투자 - 2020.04.29

http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=558740

- 1분기 환율 효과 + 朝三暮四 매수 (유지) 목표주가 185,000원 현재가 (4/28) 136,500원 -

IBK투자 - 2020.04.29

http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=558772

- 스마트폰 부품주의 확실한 대안 투자의견 BUY 목표주가 160,000원 주가 126,000원 -

삼성증권 - 2020.04.27

http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=558212

- 코로나 19 속에 돋보이는 실적 안정성 Buy 유지 TP 하향 ): 180,000 원 주가(4/9) 125,000원

상승여력▲ 44. 0 - 한화증권 - 2020.04.10

http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=556706

- 애플의 자신감이 보여줄 놀라운 결과 Buy 적정주가 (12개월) 190,000원 주가 (3.4) 122,000원

상승여력 55.7% - 메리츠증권 - 2020.04.07

http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=556211

- 기대가 현실로 Buy (Maintain) TP(12M) 205,000원(상향) 주가(01/29) 158,000원 여력 29.7 % -

하이투자 - 2020.01.30

http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=549604

- 광학솔루션의 도약은 지속된다 BUY(Maintain) 목표주가: 160,000원 주가(12/18): 129,500원

키움증권 : 2019.12.18

http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=546687

- 연간 증익이 어려워지다 BUY TP(12M):125,000원(하향) CP(3월 19일): 101,000원 -

하나대투 - 2019.03.20

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=517571

- 냉정한 투자 판단 필요. 실적은 낮게, 주가는 높게 투자의견(유지) 매수

TP(12M,하향) ▼ 122,000원 주가 (19/01/25) 96,100원 여력 27% - 미래에셋대우 - 2019.01.28

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=510814

- 보릿고개 진입 매수(유지) 목표주가: 140,000원 (하향) - 한국투자 - 2019.01.28

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=510794

- 쉬어가는 한 해 투자의견 BUY 유지 목표주가 120,000 - KTB투자 - 2019.01.28

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=510685

- 악재 노출 완료 BUY TP(12M): 137,000원(하향) CP(1월 25일): 96,100원 -

하나대투 - 2019.01.28

https://www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2019/01/27/LGIT_0128_revised.pdf

- 하향 조정 불가피 BUY TP(12M):150,000원(하향) CP(12월 3일):103,000원 -

하나대투 - 2018.12.04

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=504583

- 아쉬운 스마트폰 수요 BUY(유지) 목표주가(12M, 하향) 135,000원 현재주가(11/20) 96,500원 -

유진투자 - 2018.11.21

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=502913

- 2019년 & 2020년 증익 전망 매수 (유지) 주가 (11/ 8) 111,500원 목표주가 160,000원 (하향)

상승여력 43.5% - 신한투자 - 2018.11.09

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=500730

- 이익 성장 구간 돌입 목표주가 180,000원 (48.1%) 현재주가 121,500 원 - 삼성증권 - 2018.10.25

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=498037

- 실적호조 대비 주가 하락은 지나치다 투자의견 BUY 매수, 유지 6개월 목표주가 175,000 유지

현재주가 (18.10.24) 121,500 - 대신증권 - 2018.10.25

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=498027

- 4분기에도 견조한 실적 성장 지속 투자의견 BUY (M) TP 180,000원 주가 (10/24) 121,500원

상승여력 48% - 유안타증권 - 2018.10.25

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=498054

- 우려 속에 선방한 실적 투자의견 BUY 유지 목표주가 180,000 현재가 (10/24) 121,500원 -

KTB투자 - 2018.10.25

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=498085

- 결국은 광학솔루션으로 연간 증익 달성 BUY I TP(12M): 175,000원 I CP(10/ 24): 121,500원 -

하나대투 - 2018.10.25

https://www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2018/10/24/LGIT_1025.pdf

- 변수는 있으나 , 그럼에도 저렴 Buy(Maintain) TP (12M) 190,000원 종가(10/16) 125,000원 -

하이투자 - 2018.10.17

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=496911

- 견조한 실적, 흘러내린 주가에 대한 고민 투자의견 BUY TP 180,000 주가 (9/18) 130,000원 -

KTB투자 - 2018.09.20

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=494103

- 확고한 ‘Big Picture’ BUY(Maintain) TP210,000원 주가(9/11): 138,000원 -

키움증권 - 2018.09.12

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=493066

- 하반기 수확의 계절 매수 (유지) 목표주가 220,000원 현재가 (9/5) 149,000원 -

IBK투자 - 2018.09.07

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=492490

- 싱글, 듀얼, 트리플: 계속되는 성장 스토리 투자의견(유지) 매수 TP(12M,유지) 210,000원

현재주가(/8/31,원) 143,500원 여력 46% - 미래에셋대우 - 2018.09.03

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=491975

- 샤프 투자계획 관련 코멘트 - 메리츠투자 - 2018.08.27

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=491162

- 삼단 상승 시작 BUY(유지 ) 목표주가 (유지 ) 220,000원 현재주가(08/23) 142,000원

Up/Downside +54.9%+- 동부증권 - 2018.08.24

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=491014

- 3분기 飛上! 매수 (유지) 목표주가 220,000원 현재가 (7/25) 162,500원 -

IBK투자 - 2018.07.26

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=486755

- 잘 버텨낸 최대 비수기 투자의견 BUY 유지 목표주가 180,000 현재가 (7/25) 162,500원 -

KTB투자 - 2018.07.26

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=486767

- 단기 매수 구간 HOLD 목표주가 180,000원 (13.9%) 현재주가 158,000원 -

삼성증권 - 2018.07.19

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=485650

- 아직 식지 않은 성장 모멘텀 Buy (유지 ) 목표주가 (상향 ): 220,000원 주가(7/16) 162,000원

상승여력 ▲ 35.8% - 한화증권 - 2018.07.17

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=485453

- 입지강화로 하반기 시장 기대치 상회 전망 Buy (유지) 목표주가 200,000원 (상향)

현재가 (’18/07/11) 156,000원 - NH투자 - 2018.07.12

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=484818

- 반전의 시작 BUY(Maintain) 목표주가: 210,000원(상향) 주가(7/6): 156,000원 -

키움증권 - 2018.07.09

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=484180

- Timing, as good it gets BUY TP (유지 ) 170,000원 (06/25) 145,000원 Up/Downside +17.2% -

동부증권 - 2018.06.26

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=482497

- 큰 그림을 그리자 BUY(Maintain) TP: 200,000원(상향) 주가(6/5): 152,000원 -

키움증권 - 2018.06.07

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=480466

- 7월 실적 반등, 멀지 않다 매수 (유지) 주가 (4 월 24 일) 125,000 원 TP 175,000 원 (유지)

여력 40.0% - 신한투자 - 2018.04.25

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=474171

- 이익 조정 기간 HOLD 목표주가 135,000원 (8%) 현재주가 125,000 원 - 삼성증권 - 2018.04.25

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=474154

- 조금 더 긴 호흡으로 투자의견 BUY (M) 목표주가 158,000원 (D) 현재주가 (4/24) 125,000원

상승여력 26% - 유안타증권 - 2018.04.25

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=474146

- 보릿고개 투자의견(유지) 매수 목표주가(12M,상향) ▼ 162,000원 주가(18/04/24) 125,000원

상승여력 30% - 미래에셋대우 - 2018.04.25

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=474138

- 적자(2Q)보다 흑자(3Q)가 중요 투자의견 BUY 매수, 유지 6개월 목표주가 160,000 유지

현재주가 (18.04.24) 125,000 - 대신증권 - 2018.04.25

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=474085

- 지금은 숫자보다 방향(이익증가, 電裝 강화)에 투자 투자의견 BUY 매수, 유지 6개월

TP 160,000 유지 현재주가 (18.04.20) 132,500 - 대신증권 - 2018.04.23

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=473655

- 18년 상반기 성장통 이후의 꽃 길 매수 (유지) 주가 (4 월 13 일) 123,000 원

TP 175,000 원 (유지) 상승여력 42.3% - 신한투자 - 2018.04.16

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=472786

- 리스크 해소 국면 BUY(Maintain) 목표주가: 180,000원 주가(4/12): 126,500원 -

키움증권 - 2018.04.13

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=472407

- 보릿고개 목표주가 135,000원 (13.4%) 현재주가 119,000원 - 삼성증권 - 2018.04.12

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=472327

- 실적 모멘텀이 있는 하반기를 기대하자 BUY(유지 ) TP (12M, 유지 ) 170,000

주가 (3/26 ) 120,000원 - 유진투자 - 2018.03.27

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=469878

- 조금 멀리 보자 투자의견 BUY 매수, 유지 6개월 목표주가 160,000 하향 주가 (03.19) 128,000 -

대신증권 - 2018.03.20

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=469025

- 18년 상반기 실적 하향 조정 BUY TP(12M): 173,000원 CP(3/ 15):133,500원 -

하나대투 - 2018.03.16

https://www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2018/03/15/LGIT_0316.pdf

- 낮아지는 눈높이는 긍정적 Buy(Maintain) 목표주가(12M) 200,000원 종가(03/12) 137,500원 -

하이투자 - 2018.03.13

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=468196

단기 실적이 아닌 회사의 방향성을 주목 매수 주가 (3/ 9) 134,000 원 TP 175,000 원 (유지)

상승여력 30.6% - 신한투자 - 2018.03.12

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=468058

- 18년 하반기 다시 한번 레벨업 BUY I TP(12M): 173,000원 I CP(3월2일): 132,000원 -

하나대투 - 2018.03.05

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=467031

- 2018년 실적은 계단식 상승세 보일 듯 매수 (유지) TP 170,000원 현재가 (2/26) 131,000원 -

IBK투자 - 2018.02.27

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=466577

- 상반기 연착륙, 하반기 재도약 BUY(Maintain) 목표주가: 200,000원 주가(2/23): 129,000원 -

키움증권 - 2018.02.26

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=466262

- 1분기와 2분기 사이 어디 즈음... 투자의견(유지) 매수 목표주가(12M,유지) 180,000원

현재주가(18/02/14) 125,500원 상승여력 43% - 미래에셋대우 - 2018.02.19

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=465548

- 아쉬운 실적. 애플의 방향성 제시가 관건 투자의견(유지) 매수TP(12M,하향) ▼ 180,000원

현재주가(/01/23) 130,500원 여력 38% - 미래에셋대우 - 2018.01.25

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=461708

- Degrade cycle 목표주가 145,000원 (11.1%) 현재주가 130,500 원 - 삼성증권 - 2018.01.24

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=461537

- 재도약을 위한 충전(1분기)! 투자의견 BUY 매수, 유지 6개월 목표주가 170,000 하향

현재주가(18.01.23) 130,500 - 대신증권 - 2018.01.24

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=461484

- 단기 모멘텀 부재와 중장기 성장성의 사이 Buy(Maintain) 목표주가(12M) 200,000원

종가(2017/01/23) 130,500원 - 하이투자- 2018.01.24

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=461401

- 4Q17 Review: 바닥을 다질 시기 투자의견 BUY 유지 목표주가 180,000 (200,000 하향)

현재가 (1/23) 130,500원 예상 주가상승률 37.9% - KTB투자 - 2018.01.24

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=461327

- 빛 바랜 사상 최대 실적 매수 (유지) 목표주가 170,000원 현재가 (1/23) 130,500원 -

IBK투자 - 2018.01.24

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=461312

- 3D Sensing은 안전하다 BUY / TP 180,000원 현재주가 (1/23) 상승여력 130,500원 37.9% -

현대차투자 - 2018.01.24

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=461304

- 18년 하반기 실적까지 기다림이 필요하다 BUY I TP(12M): 173,000원(하향)

CP(1월 23일): 130,500원 - 하나대투 - 2018.01.24

https://www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2018/01/23/LGIT_0124.pdf

- 하반기에는 먹구름이 사라진다 BUY / TP 200,000원 주가 (1/17) 여력 143,000원 39.86% -

현대차투자 - 2018.01.18

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=460404

- 씨앗을 뿌려두자 Buy(Maintain) 목표주가(12M) 225,000원 종가 (2017/01/05) 145,000원 -

하이투자 - 2018.01.09

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=459045

- 4분기 사상최대 실적 전망 Buy (maintain) T/P 200,000 현재가(01.04)147,000 -

이베스트증권 - 2018.01.05

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=458391

- 4Q17 Preview: 부품 출하 견조 투자의견 BUY 유지 목표주가 200,000 - KTB투자 - 2018.01.02

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=457948

- LG이노텍: 외면하기 힘든 4Q17 호실적 BUY I TP(12M): 200,000원 I CP(12/ 19): 148,500원 -

하나대투 - 2017.12.20

https://www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2017/12/19/LGIT_1220.pdf

- 어닝 서프라이즈 기대 Buy 유지 목표주가 (유지, 원) 220,000 Upside / Downside (%) 49.7

현재가 (12/18, 원) 147,000 - KB증권 - 2017.12.19

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=457118

- 4분기 신제품 효과 극대화 매수 (유지) 목표주가 215,000원 현재가 (12/18) 147,000원 -

IBK투자 - 2017.12.19

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=457027

- 4분기에 최고 매출, 영업이익을 예상! 투자의견 BUY 매수, 유지 6개월 목표주가 210,000 유지

현재주가 (17.12.06) 147,000 - 대신증권 - 2017.12.07

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=455791

- 실적이 정답이다 (Maintain) 매수 목표주가(원,12M) 232,000 주가(17/11/30,원) 172,000

여력 35% - 미래에셋대우 - 2017.12.04

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=455340

- 3D 성장판이 열린다 Buy 유지 목표주가 (유지, 원) 220,000 -KB증권 - 2017.11.17

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=452908

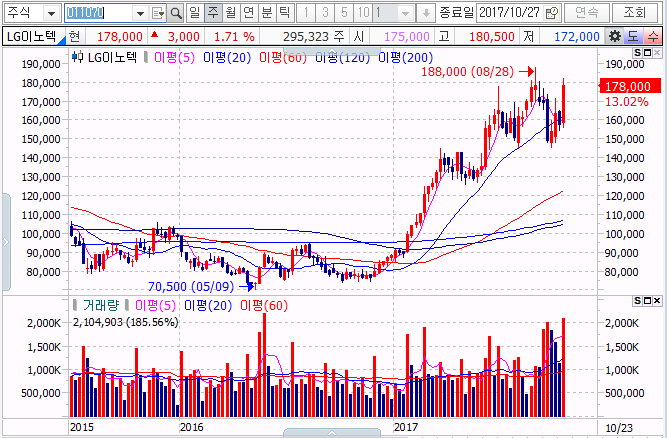

- 단기 실적 모멘텀 부각 매수 (유지) 현재주가 (10/30 ) 178,000 원 목표주가 215,000 원 (상향)

상승여력 20.8% - 신한투자 - 2017.11.01

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=449773

- 기존의 긍정적인 전망에 눈높이를 추가 상향. Buy 의견과 목표주가 21만원 유지 -

NH투자 - 2017.10.27

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=448473

- 이제는 탄탄대로 투자의견(유지) 매수 목표주가(12M,상향) ▲ 232,000원

현재주가(17/10/25) 168,500원 상승여력 38% - 미래에셋대우 - 2017.10.26

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=448451

- Face ID 수율 개선에 주목 BUY / TP 200,000원 - 현대차투자증권 - 2017.10.26

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=448240

- 2017년 4Q, 2018년 최고 실적을 예상~ 투자의견 BUY 매수, 유지 6개월 목표주가 210,000 상향

현재주가(17.10.25) 168,500 - 대신증권 - 2017.10.26

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=448388

- 고비는 넘겼다. 4분기가 진짜다. 매수 (유지) 목표주가 215,000원 현재가 (10/25) 168,500원 -

IBK투자- 2017.10.26

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=448246

- 사상 최대 실적이 목전이다 BUY I TP(12M): 200,000원(상향) I CP(10월 25일): 168,500원-

하나대투 - 2017.10.26

https://www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2017/10/25/LGIT_1026.pdf

- 신제품 출시를 앞둔 우리의 자세 목표주가 185,000원 (17.5%) 주가 157,500 원 -

삼성증권 - 2017.07.27

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=437078

- 하반기 사상 최대 실적에 맞는 주가 움직임 기대 (Maintain) 매수 목표주가(원,12M) 199,000

현재주가(17/07/26,원) 157,500 - 미래에셋대우 - 2017.07.27

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=437065

- 하반기, 카메라모듈군의 성장은 예상을 상회 투자의견 매수(BUY) 및 목표주가 190,000원 유지 -

대신증권 - 2017.07.27

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=437006

- 미주 스마트폰 레버리지 목표주가 185,000원 (14.9%) - 삼성증권 - 2017.07.06

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=433916

- 2Q17 우려보다 견조한 실적 -17년 하반기에도 실적 우상향 트렌드 지속, 그리고 기대되는

2018년 목표주가 190,000원으로 18.8% 상향, 투자의견 매수 유지" -

신한투자 - 2017.06.30 - 신한20170630LG이노텍.pdf

- 분기 예상대로 실적 감소 추정 주가 조정 시 적극 매수 권고" -

NH투자 - 2017.06.27 - NH투자20170627LG이노텍.pdf

- R/F PCB 매출확대는 PCB 사업의 수익성 개선에 기여 - LG전자와 글로벌 전략거래선의

신규 공급 가능성이 높음 - 대신증권 - 2017.06.26 - 대신20170626LG이노텍.pdf

- 투자의견은 ‘매수(BUY)’ 및 목표주가 190,000원을 유지

전략거래선의 듀얼 카메라 및 3D 센싱 카메라 매출 증가 예상" -

대신증권 - 2017.06.23 - 대신20170623전기전자.pdf

- 4분기 최대 실적 전망, 하반기 영업이익 비중 68% - 2020년 3D 센서모듈, 전장부품 매출

2조원 상회 목표주가 19만원으로 상향조정" - KB증권 - 2017.06.20 - KB20170620LG이노텍.pdf

- 투자의견은‘매수(BUY)’유지, 목표주가는 190,000원으로 상향(15.8%)

2017년,2018년 매축과 영업이익은 최고치 예상 - 대신증권 -2017.06.16 - 대신20170616LG이노텍.pdf

- 투자의견 매수, 목표주가 155,000원 유지" -

이베스트증권 - 2017.06.07- 이베스트20170607LG이노텍.pdf

- 전일 모바일용 신기술 모듈사업에 2,697억원 투자 발표, 신제품군 양산 기대감 존재

북미 주요 거래선 신규 스마트폰 출시되는 하반기 본격적인 실적 상승 전망

투자의견 매수, 목표주가 155,000원 유지 -

이베스트증권 -2017.04.27 - 이베스트20170427LG이노텍.pdf

- 2분기 실적 저점 예상 -하반기 영업이익 비중 72%, 총 5,323억원 신규투자

- 2분기 매수기회로 활용, 목표주가 160,000원 유지 -

KB증권-2017.04.27 - KB20170427LG이노텍.pdf

- 투자의견 BUY, 목표주가 170,000원 상향" -유진증권 -2017.04.27- 유진20170427LG이노텍.pdf

- 메리츠증권 - 2017.04.12

http://home.imeritz.com/include/resource/research/WorkFlow/[EarningsEstimateTracker_170412]이진우_251_이슈분석_시장.pdf

'반도체 및 IT' 카테고리의 다른 글

| 비에이치 090460 (0) | 2017.10.26 |

|---|---|

| LG디스플레이 034220 (0) | 2017.10.26 |

| 서울반도체 046890 (0) | 2017.10.26 |

| 해성디에스 195870 (0) | 2017.10.26 |

| 티씨케이 064760 (0) | 2017.10.26 |