기업은행(A024110) | Snapshot | 기업정보 | Company Guide

기업은행 024110 | 홈페이지 홈페이지http://www.ibk.co.kr 전화번호 전화번호02-729-6114 | IR 담당자 주소 주소서울시 중구 을지로 79 (을지로 2가 50), 중소기업은행본점건물 KSE 코스피 은행 코스피 은행 | FICS 상업은행 | 12월 결산 PER(Price Earning Ratio)전일자 보통주 수정주가 / 최근 결산 EPS(주당순이익) * EPS = 당기순이익 / 수정평균발행주식수* 최

comp.fnguide.com

- 예상 기말배당수익률 7.3%. 배당투자 매력 기대 BUY (유지) 목표주가(12M) 18,000원

현재주가(2.10) 15,260원 - 하나대투 - 2025.02.11 IBK (hanaw.com)

- 기업가치 제고계획 발표: 상대적으로 낮은 목표 수준 Hold (유지) 목표주가 (유지) 15,500 원

현재주가 14,330 원 상승여력 8.2 % - LS증권 - 2024.12.06 downpdf (hankyung.com)

- 조금 더 기다려 보자 HOLD (I) 목표주가 15,500원 (I) 현재주가 (11/8) 14,620원

상승여력 6% - 유안타증권 - 2024.11.11 downpdf (hankyung.com)

- 大밸류업 시대에서는 불가피한 디스카운트 중립(하향) 목표주가: 16,000 원(유지)

현재주가: 14,360 원 상승여력: 11.4% -SK증권 - 2024.11.04 downpdf (hankyung.com)

- 기말 배당의 매력이 높아진 시기 Buy(유지) TP(상향): 17,000원 현재 주가(11/1) 14,360원

상승여력 ▲18.4% - 한화증권 - 2024.11.04 downpdf (hankyung.com)

- 수익성 정체국면 Hold (유지) 목표주가 (상향) 15,500 원 현재주가 14,380 원

상승여력 7.8 % - LS투자 - 2024.07.30 downpdf (hankyung.com)

- 배당 기대감 증가, 결산배당까지 시차가 문제 BUY (Maintain) 목표주가: 19,000 원

주가(4/29): 13,950 원 - 키움증권 - 2024.04.30 1714436005920.pdf (pstatic.net)

- 고배당주, 배당소득세 개선 기대 매수 현재주가 (4/ 29 ) 13,950 원 목표주가 17,000 원 (유지)

상승여력 21.9% - 신한투자 - 2024.04.30 1714435307243.pdf (pstatic.net)

- 1Q24 Review: 최상위 배당수익률 전망 매수 (유지) 목표주가 18,500원

현재가 (4/29) 13,950원 - IBK투자 - 2024.04.30 1714433627551.pdf (pstatic.net)

- 1Q24 Review: 고배당의 매력 Buy 적정주가 (12 개월) 17,000 원 현재주가 (4.29) 13,310 원

상승여력 21.9% - 메리츠증권 - 2024.04.30 1714432868335.pdf (pstatic.net)

- 충당금 감소에 국한된 호실적 BUY (유지) 목표주가(12M) 18,000원 현재주가(4.29) 13,950원 -

하나대투 - 2024.04.30 2013년 0월 0일 (hanaw.com)

- 실적은 편안하되, multiple 상승 요인은 제한적 Buy(유지) TP: 15,500원 상승여력 ▲21.7%

현재 주가(4/12) 12,740원 - 한화증권 - 2024.04.15 1713150294167.pdf (pstatic.net)

- 밸류업이 구체화될수록 배당 기대감 확대 매수(상향) 목표주가: 16,000 원(상향)

현재주가: 13,950 원 상승여력: 15% -SK증권 - 2024.03.29 1711670823658.pdf (pstatic.net)

- 현금배당의 매력 BUY (Maintain) 목표주가: 20,000 원 주가(3/21): 15,160 원 -

키움증권 - 2024.03.22 1711063439587.pdf (pstatic.net)

- 기대에 부합하는 배당 예상 BUY (M) 목표주가 16,000원 (U) 현재주가 (2/08) 13,410원

상승여력 19% - 유안타증권 - 2024.02.13 1707780166757.pdf (pstatic.net)

- 향상된 경상 이익규모 재확인 BUY (Maintain) 목표주가: 17,000 원 주가(2/7): 13,310 원 -

키움증권 - 2024.02.08 1707348158054.pdf (pstatic.net)

- 배당 기대감이 끝나고 난 뒤 중립(하향) 목표주가: 13,100 원(유지) 현재주가: 11,490 원

상승여력: 14.0% - SK증권 - 2023.11.09 1699490783477.pdf (pstatic.net)

- 편안함을 향유할 시기 매수(유지) 현재주가 (10 월 27 일) 11,520 원 목표주가 13,500 원 (유지)

상승여력 17.2% - 신한은행 - 2023.10.30 1698628603224.pdf (pstatic.net)

- 가장 높은 4분기 배당수익률 기대 BUY (M) 목표주가 14,000원 (M) 현재주가 (10/27) 11,520원

상승여력 22% - 유안타증권 - 2023.10.30 1698625560271.pdf (pstatic.net)

- 탄탄한 실적 BUY (Maintain) 목표주가: 14,000 원 주가(10/27): 11,520 원 -

키움증권 - 2023.10.30 1698625083100.pdf (pstatic.net)

- 3 분기 실적개선, 예측가능성 높은 배당수익률 BUY (Maintain) 목표주가: 14,000 원

주가(10/12): 11,580 원 - 키움증권 - 2023.10.13 1697152799188.pdf (pstatic.net)

- 2023년 2분기 연결당기순이익 6,640조원, QoQ -7.8%, YoY +17.5% Buy 유지 TP 13,500 원 하향

현재가(08/10) 10,400 원 - 교보증권 - 2023.08.11 1691724492969.pdf (pstatic.net)

- 핵심이익 둔화와 건전성 부담 지속 Hold(유지) TP 11,500 원 주가 10,190 원 여력 12.9 % -

이베스트증권 - 2023.07.26 <4D6963726F736F667420576F7264202D2032333037323620B1E2BEF7C0BAC7E05F32332E325120BDC7C0FB20B8AEBAE428BCF6C1A429> (pstatic.net)

- 경상 비용의 증가 vs. 최고의 배당수익률 Buy(유지) TP(유지): 14,000원 주가(7/25) 10,190원

상승여력 ▲37.4% - 한화증권 - 2023.07.26 1690333765475.pdf (pstatic.net)

- 마진 및 충당금 부담 정점 통과 매수(유지) 주가 (7 / 25 ) 10,190 원 목표주가 13,000 원 (유지)

상승여력 27.6% - 신한투자 - 2023.07.26 1690328004273.pdf (pstatic.net)

- 경상 대손비용 상승에도 추정치 부합 투자의견 BUY (M) TP 14,000원 (M) 주가 (7/25) 10,190원

상승여력 37% - 유안타증권 - 2023.07.26 1690327443175.pdf (pstatic.net)

- 그래도 사상 최고치 BUY (Maintain) 목표주가: 13,500 원 주가(07/25): 10,190 원 -

키움증권 - 2023.07.26 1690327073624.pdf (pstatic.net)

- 선제적 충당금 적립으로 기대치 하회 BUY(유지) 목표주가(유지) 13,000원 주가(05/02) 10,050원

상승여력 29.4% - DS투자 - 2023.05.03 1683081250692.pdf (pstatic.net)

- 대규모 충당금 추가 전입의 연속 Buy(유지) 목표주가(하향): 14,000원 주가(4/28) 10,060원

상승여력 ▲39.2% - 한화증권 - 2023.05.02 1682994136386.pdf (pstatic.net)

- 건전성 부담 지속 Hold (유지) 목표주가 (유지) 11,500 원 주가 10,060 원 상승여력 14.3 % -

이베스트증권 - 2023.04.28 1682658041337.pdf (pstatic.net)

- 대손비용 증가로 추정치 하회 투자의견 BUY (M) 목표주가 14,000원 (D) 주가 (4/27) 10,060원

상승여력 39% - 유안타증권 - 2023.04.28 1682641356220.pdf (pstatic.net)

- 역대 최대 분기 실적 예상 매수(신규) 목표가: 13,000원 주가(23/4/7,원) 9,930원 여력: 30.9% -

미래에셋증권 - 2023.04.11 Microsoft Word - 기업은행.docx (pstatic.net)

- NIM과 대손부담 동반 상승 Hold(유지) 목표주가 (하향) 11,500 원 현재주가 10,120 원

상승여력 13.6 % - 이베스트증권 - 2023002.08

(Microsoft Word - 230208 \261\342\276\367\300\272\307\340_22.4Q \275\307\300\373 \270\256\272\344) (hankyung.com)

- 4Q22 Review: 뚜렷한 이자이익 증가세 Buy 적정주가 (12 개월) 13,000 원 상승여력 28.5%

현재주가 (2.7) 10,120 원 - 메리츠증권 - 2023.02.08 analysis.downpdf (hankyung.com)

- 3Q22 Review: 돋보이는 NIM 개선세 Buy 적정주가 (12 개월) 13,000 원 주가 (10.26) 10,000 원

상승여력 30.0% - 메리츠증권 - 2022.10.27 analysis.downpdf (hankyung.com)

- 1H23까지 차별화는 지속될 전망 Buy(유지) 목표주가(상향): 15,000원 주가(10/26) 10,000원

상승여력 ▲50.0% - 한화증권 - 2022.10.27 analysis.downpdf (hankyung.com)

- 뒤늦은 마진 상승세. 타행보다 더 오래 지속될 가능성 높다 BUY I TP(12M): 12,500원

CP(10월 26일): 10,000원 - 하나대투 - 2022.10.27 2013년 0월 0일 (hanaw.com)

- 3분기 실적은 은행 중 가장 뛰어날 전망 BUY I TP(12M): 12,500원 I CP(9월 19일): 9,810원 -

하나대투 - 2022.09.20 2013년 0월 0일 (hanaw.com)

- 마진 우위와 배당 매력이 유효한 구간 Buy(유지) 목표주가 14,000원(유지),

현재 주가(9/5): 9,490원 - 한화증권 - 2022.09.06 analysis.downpdf (hankyung.com)

- 3분기 이익모멘텀 뚜렷 매수 (유지) 목표주가 14,000원 현재가 (8/25) 9,710원 -

IBK투자 - 2022.08.26 analysis.downpdf (hankyung.com)

- 은행업 최선호주 유지 투자의견 BUY (M) 목표주가 15,000원 (M) 현재주가 (7/22) 9,340원

여력 61% - 유안타증권 - 2022.07.25 analysis.downpdf (hankyung.com)

- 다음 분기에는 꼭 매수 (유지) 목표주가 14,000원 현재가 (7/22) 9,340원 -

IBK투자 - 2022.07.25 analysis.downpdf (hankyung.com)

- 은행업 최선호주 제시 투자의견 BUY (M) 목표주가 15,000원 (M) 현재주가 (4/25) 11,550원

여력 30% - 유안타증권 - 2022.04.26 analysis.downpdf (hankyung.com)

- 하반기 NIM 개선 강도 주목 Buy 적정주가 (12 개월) 14,000 원 현재주가 (4.25) 11,550 원

여력 21.2% - 메리츠증권 - 2022.04.26 analysis.downpdf (hankyung.com)

- 경상 순익 7,500억원. 타행대비 NIM 추가 상승 요인도 상존 BUY I TP(12M): 15,500원(상향)

CP(4월 25일): 11,550원 - 하나대투 - 2022.04.26 2013년 0월 0일 (hanaw.com)

- 여전히 PBR 0.30배. 이제 벗어날 때도 됐다 BUY I TP(12M): 14,500원 I CP(3월 31일): 10,850원 -

하나대투 - 2022.04.01 2013년 0월 0일 (hanaw.com)

- 한단계 높아진 경상이익 수준 매수 (유지) 목표주가 15,000원 현재가 (2/8) 10,550원 -

IBK투자 - 2022.02.09 analysis.downpdf (hankyung.com)

- 증자 리스크만 해소될 경우 multiple 상향 여지 높음 BUY I TP(12M): 14,500원

CP(2/ 8): 10,550원 - 하나대투 - 2022.02.09 2013년 0월 0일 (hanaw.com)

- 유가증권 관련익이 견인한 어닝 서프라이즈 BUY I TP(12M): 14,000원 I CP(7/ 26): 10,250원 -

하나대투 - 2021.07.27

https://www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2021/07/26/IBK_2Q21_Review_20210727.pdf

- NIM 상승과 충당금 감소로 이익신뢰도 개선 BUY I TP(12M): 14,000원 I CP(6/ 21): 10,350원 -

하나대투 - 2021.06.22

https://www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2021/06/21/IBK_2Q21_preview_20210622.pdf

- 대손비용 감소와 비은행 선전 매수 (유지)목표주가 12,500원 현재가 (4/26) 9,390원 -

IBK투자 - 2021.04.27 20210426212510040_ko.pdf

- 가격 매력 높지만 신뢰 개선 필요 BUY I TP(12M): 11,000원 I CP(4월 26일): 9,390원 -

하나대투 - 2021.04.26

www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2021/04/26/IBK_1Q21_Review_20210427.pdf

- 우려가 지나쳤다 BUY (상향) I TP(12M): 10,500원 I CP(2/ 5): 8,230원 - 하나대투 - 2021.02.08

www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2021/02/07/IBK_4Q20_20210208.pdf

- 2Q20 Review: 정책 부담 지속 국면 Buy 적정주가 (12개월) 10,000원 현재주가 (7.27) 8,290원

상승여력 20.6% - 메리츠증권 - 2020.07.28

consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=567006

- 또 한번의 증자 , 올해 들어 네 번째 HOLD(유지) 목표주가 하향 8,100원 주가 (07/08) 8,130원

Up/Downside -0.4% - DB금융 - 2020.07.09

consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=565503

- 공적 역할이 강조되는 기업은행 투자의견 BUY (M) 목표주가 13,700원 (D) 주가 4/27 7,620원

여력 78% - 유안타증권 - 2020.04.28

http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=558354

- 계속된 유상증자. 더욱 커져만 가는 Dilution 폭 NEUTRAL I TP(12M): 9,000원

CP(4월 17일): 7,880원 - 하나대투 - 2020.04.20

http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=557501

- 무난했던 건전성 매수(유지) 목표주가: 18,000원 (유지) 주가(4/25) 14,300 -

한국투자 - 2019.04.26

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=522332

- 견고한 대출 성장과 함께 양호한 1Q19 실적 예상 투자의견(매수 TP(12M,유지) 19,500원

현재주가 (19/04/24) 14,200원 상승여력 37% - 미래에셋대우 - 2019.04.25

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=522171

- 이제 모두의 관심은 배당 매수 (유지) 주가 (2/ 11) 13,900원 목표주가 18,500원 (유지)

상승여력 33.1% - 신한투자 - 2019.02.12

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=512825

- 4Q18 Review: 직관적 우려의 극복 필요 Buy TP (12 개월) 18,000 원 주가 (2.11) 13,900 원

상승여력 29.5% - 메리츠증권 - 2019.02.12

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=512865

- 4분기 실적, 양호한 순이자마진 유지로 기대치 부합 BUY TP 19,000원 주가(2/11): 13,900원 -

키움증권 - 2019.02.12

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=512891

- 꾸준한 이익 성장과 배당 증가의 매력 투자의견(Maintain) 매수 TP (12M,하향) ▼ 19,500원

주가(19/01/21) 13,700원 상승여력 42% - 미래에셋대우 - 2019.01.22

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=509972

- 탄탄한 실적과 매력적인 배당 수익률 투자의견(Maintain) 매수 목표주가(12M,유지) 21,000원

현재주가(18/10/25) 14,500원 여력 45% - 미래에셋대우 - 2018.10.26

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=498294

- 향후 이익 안정성이 가장 높은 대형은행 BUY (Maintain) 목표주가: 21,000원

주가(10/25): 14,500원 - 키움증권 - 2018.10.26

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=498321

- 3Q18 Review: 적극적인 매수 시점 TP (12 개월) 19,000 원 주가 (10.25) 14,500 원

상승여력 31.0% - 메리츠증권 - 2018.10.26

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=498306

- 배당 매력 강자 투자의견(Maintain) 매수 TP(12M,유지) 21,000원 주가(10/18) 14,400원

여력 46% - 미래에셋대우 - 2018.10.22

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=497526

- 18.1Q 리뷰: 대손비용 축소, 자회사 실적 개선 긍정적 투자의견 BUY (M) TP 21,000원 (U)

주가 (4/26) 16,450원 상승여력 28% - 유안타증권 - 2018.04.27

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=474641

- 1Q Review - 대손비용률 하향안정화 확인 긍정적 목표주가 21,000원 (27.7%)

현재주가 16,450 원 - 삼성증권 - 2018.04.27

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=474621

- 충당금 비용 하락이 이끄는 이익 성장 투자의견(Maintain) 매수 목표주가(12M,유지) 22,000원

주가(18/04/26) 16,450원 상승여력 34% - 미래에셋대우 - 2018004.27

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=474604

- 비이자이익 기여 서프라이즈지만 대손비용 감소도 긍정적 BUY 매수, 6개월 TP 21,000 상향

주가 (18.04.26) 16,450 - 대신증권 - 2018.04.27

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=474553

- 양호한 자산성장과 대손비용률 하락에 주목 Buy 유지 목표주가 (유지, 원) 20,000 -

KB증권 - 2018.04.27

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=474509

- 이익 성장과 배당 증가의 매력 투자의견(Maintain) 매수 목표주가 22,000원

주가(18/04/16) 15,800원 상승여력 39% - 미래에셋대우 - 2018.04.17

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=472977

- 실적 양호하고, 가계대출 규제 본격 화로 상대적인 성장 매력 부각 예상 투자의견 BUY 매수

목표주가 20,000유지 주가 (18.03.23) 16,000- 대신증권 -2018.03.26

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=469635

- 양날의 검과 같은 운명이지만 호실적의 배당주 BUY I TP(12M): 19,600원 I CP(2/ 8): 15,700원 -

하나대투 - 2018.02.12

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=464681

- 아쉬운 건전성 지표 속에 숨은 의미 매수(유지) 목표주가: 21,000원(유지) 주가(2/9) 15,700 -

한국투자 - 2018.02.12

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=464730

- 17.4Q 실적: 대출채권 상각 확대, 중장기 대손비용 개선 기대 투자의견 BUY TP 19,000원 (M)

주가 (2/9) 15,700원 상승여력 21% - 유안타증권 - 2018.02.12

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=464860

- 곧 경신될 최고치 매수 (유지) 목표주가 23,000원 현재가 (2/9) 15,700원 -

IBK투자 - 2018.02.12

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=464855

- Big bath 단행에도 손익 방어 매수 (유지) 주가 (2 / 9) 15,700 원 목표주가 20,000 원 (유지)

상승여력 27.4% - 신한투자 - 2018.02.12

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=464897

- 양호한 실적과 든든한 배당 투자의견(유지) 매수 TP(12M,상향) ▲ 22,000원 주가(02/06)

16,300원 상승여력 35% - 미래에셋대우 - 2018.02.07

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=464003

- 2018년 사상 최대 이익 경신 전망 매수 (유지) 주가 (1/ 8 ) 16,800 원 TP 20,000 원 (유지)

상승여력 19.0% - 신한투자 - 2018.01.09

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=459126

- 주목받을 때가 되었다 투자의견(유지) 매수 목표주가(12M,상향) ▲ 19,000원

주가(17/10/25) 15,000원 상승여력 27% - 미래에셋대우 - 2017.10.26

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=448452

- 경기개선 수혜주 매수(유지) 목표주가: 19,000원(상향) - 한국투자 - 2017.07.24

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=436317

- 이익결정변수 개선과 높은 배당수익률에 주목 BUY (유지) TP (유지,원) 19,500 -

KB증권 - 2017.07.24

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=436271

- 2Q.17 점진적으로 증가하는 순이익 목표주가 21,000원 - IBK투자 - 2017.07.24

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=436199

- 본격적인 건전성 개선 조짐 매수 (유지) 주가 (7 / 21 ) 15,250 원 목표주가 19,000 원 (상향)

상승여력 24.6% - 신한투자 - 2017.07.24

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=436381

- 중소기업 여신 건전성에도 드디어 서광이 비친다 (Maintain) 매수 목표주가(원,12M) 18,500

주가(07/21,원) 15,250 상승여력 21% - 미래에셋대우 - 2017.07.24

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=436354

- 할인요인 해소국면 Buy (maintain) 목표주가 18,500 원 현재주가 15,250 원 -

이베스트증권 - 2017.07.24

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=436387

- 이젠 기업은행을 보자

최근 주가상승에도 업종 내 밸류에이션 디스카운트는 여전하다.

자산건전성 악화로 이익 모멘텀이 약했고 NIM 반등도 지연되었기 때문이다.

중소기업 여신에 대한 우려가 확대되고 부동산경기 호조의 영향에서 소외되면서

장기간 주가성과가 부진했다. 향후 주가할인 요인들은 점차 희석될 것으로 예상한다 -

이베스트증권 -2017.06.14 - 이베스트20170614기업은행.pdf

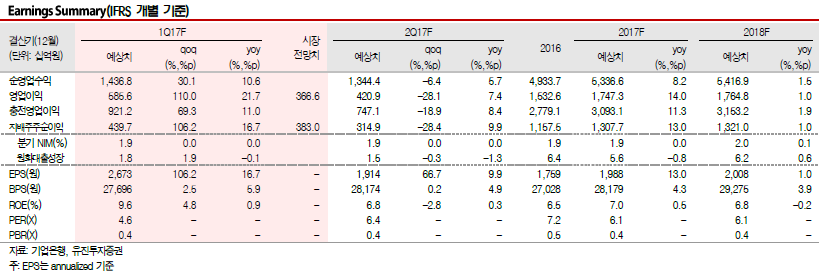

- 1Q17 지배주주 순이익 4,367억원(+15.9% YoY)으로 기대치 부합

- 2017년 지배주주 순이익 1.29조원(+11.3% YoY) 전망

- 목표주가 16,000원 유지 – 17F ROE 7.6% 대비 PBR 0.4x로 과도한 할인 -

신한투자 - 2017.04.24 신한20170424기업은행.pdf

- 2017 년 순이익 개선 +추가 증가 가능성 ↑+높은 배당수익률 -

유진투자- 2017.04.06 - 유진20170406기업은행.pdf

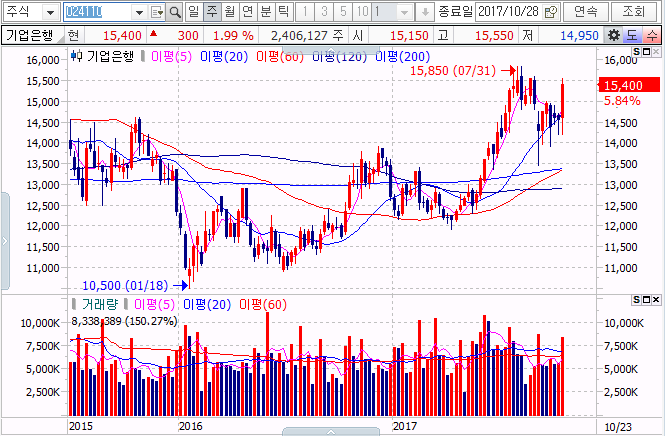

1Q17 Preview: 지배주주순이익 +106 %(+%(+17 %) 인 4,3977억원 예상

1Q17 순이익 +106 .2%qoq(+16 .7%yoy)인 4,397억원 예상. 전분기 대출채권매각손실

소멸 및 당분기 이마트 매각이익 발생등에 따른 비이자 이익 큰 폭 흑자전환과 임금인상

소급적용 소멸에 따른 판관비 감소에 기인.

이자이익도 증가 전환 예상 1Q17 이자이익 +0.8%qoq%(+ 6.0%yoy)인 1조 2,530 억원 예상.

분기 NIM 전분기대비 1bp 상승과 원화대출성장

+1.8%qoq에 기인 1Q1 7 비이자이익 1,837 억원으로 전분기 및 전년동기대비 흑자전환 예상.

전분기 대출채권매각손실 및 외환환산손실 1,700억원 소멸 및 당분기 배당금수익 600억원,

이마트매각이익 455억원 및 외환환산이익 360 억원 등에 기인

1Q17 대손충당금전입 +26 .6%qoq(-3.7%yoy인 3,356 억원의 경상적 수준 예상.

일회성 추가 충당금 발생이 크지 않은가운데 전분기 대손 충당금 환입 1,925억원 에 기인

1Q17 판관비 -8.1%qoq (+10 .0%yoy)인 5,155 억원 예상.

전분기 임금인상 소급적용에 따른 계절적 요인 소멸과 통상임금 관련 350억원 추가

적립 발생에 기인

은행주 내 가장 높은 배당수익률 지속과 추가 순이익 증가 가능성도 긍정적

시중은행 경상적 대손충당금전입이 연체율이 낮은 주택담보대출 증가에 따라 축소되는 반면

중소기업 대출 중심의 기업은행 경상적 대손충당금전입 축소는 상대적으로 제한적.

그러나 조선 및 해운업종 비중이 크지않다는 점과 분기평균 3,300억원 내외에서 안정적으로

유지 된다는 점은 긍정적

지난 3년간 은행 대출성장의 중심이 주택담보대출이었다는 점에서 상대적으로 소외된 측면이

있으나, 2017 년부터는 중소기업대출 중심의성장이 예상된다는 점에서 이에 따른 Discount도

축소될 것으로 예상 201 6년까지 배당 수익률 3.8% 실현. 2017년 순이익 증가에 따라

주당 550원, 배당수익률 4.5% 예상.

만일 KT& 매각이익 7,330억원(4/ 5일 종가 99,500원-주당 장부가22,400*951만주 )이

발생한다면 큰 폭 순이익 증가에 따른 배당증가 및 주주환원정책도 가능할 것으로 판단.

다만 바젤 III 추가 적용과 IFRS9 도입에 따른 기업은행의 매각의지는 높은 반면 정부와의

협의 필요성이 남아 있어 추가 확인이 필요

투자의견 BUY 및 목표주가 16,000원 유지함

2016 년 및 최근 주가부진은 타 은행대비 이익개선 폭이 크지 않아 소외 되었기 때문.

그러나 1Q17 및 2017 년 순이익 증가 (+13.0%yoy)와 4% 중반의 배당수익률, 더불어 KT&G

매각이 실현된다면 주가는 추세적으로 상승할 것으로 예상.

2017년 기준 PBR 0.43배 및 PER 6.14 배에 불과하다는 하다는 점에서

투자의견 BUY 및 목표주가 16,000 원 유지

'금융업종' 카테고리의 다른 글

| 하나금융지주 086790 (0) | 2017.10.30 |

|---|---|

| 한화손해보험 000370 (0) | 2017.10.29 |

| KB금융 105560 (0) | 2017.10.27 |

| 신한지주 055550 (0) | 2017.10.26 |

| 금융업종 (0) | 2017.04.06 |