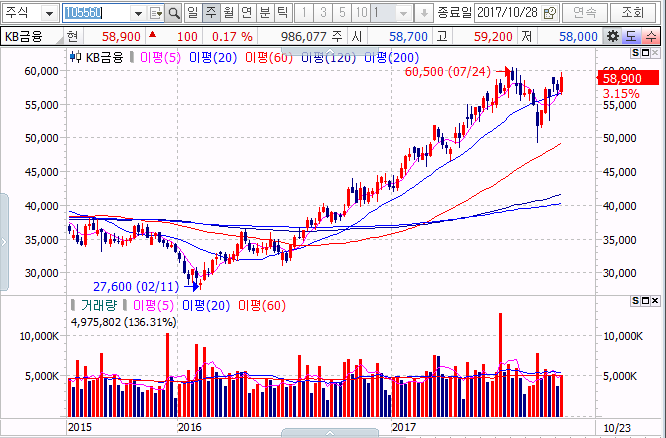

KB금융(A105560) | Snapshot | 기업정보 | Company Guide

KB금융 105560 | 홈페이지 홈페이지http://www.kbfg.com 전화번호 전화번호02-2073-7114 | IR 담당자 02-2073-2846 주소 주소서울시 영등포구 국제금융로8길 26 (여의도동, 국민은행 여의도본점) KSE 코스피 금융업 코스피 금융업 | FICS 상업은행 | 12월 결산 PER(Price Earning Ratio)전일자 보통주 수정주가 / 최근 결산 EPS(주당순이익)

comp.fnguide.com

- 높아진 기대치에 비해 아쉬움이 컸던 주주환원 BUY (유지) 목표주가(12M) 115,000원

현재주가(2.5) 91,000원 - 하나대투 - 2025.02.06 2013년 0월 0일 (hanaw.com)

- 다시 돌아오는 외국인. 리딩뱅크 위상 강화 예상 BUY (유지) 목표주가(12M) 115,000원

현재주가(1.14) 88,800원 - 하나대투 - 2025.01.15 2013년 0월 0일 (hanaw.com)

- 가보자 PBR 1배 BUY (I) 목표주가 118,000원 (I) 현재주가 (11/8) 93,200원

상승여력 27% - 유안타증권 - 2024.11.11 downpdf (hankyung.com)

- 실적과 주주환원, 밸류업 공시까지 모두 예상을 상회 BUY (유지) TP(12M) 115,000원(상향)

현재주가(10.24) 93,200원 - 하나대투 - 2024.10.25 2013년 0월 0일 (hanaw.com)

- 중요한 것은 지수 편입 여부가 아니라 주주환원율 확대 폭 BUY (유지) TP(12M) 110,000원

현재주가(9.26) 81,200원 - 하나대투 - 2024.09.27 2013년 0월 0일 (hanaw.com)

- 견조한 펀더멘털과 밸류업 기대감 매수(유지) 목표주가: 105,000 원(유지) 현재주가: 83,600 원

상승여력: 28.0% - SK증권 - 2024.09.24 downpdf (hankyung.com)

- 연속적인 주주가치 제고 기대 매수(유지) 목표주가: 105,000 원(상향) 현재주가: 88,300 원

상승여력: 18.9% - SK증권 - 2024.07.24 downpdf (hankyung.com)

- 주주환원 강화조치 지속 Buy (유지) 목표주가 (상향) 100,000 원 현재주가 88,300 원

상승여력 13.3 % - LS증권 - 2024.07.24 downpdf (hankyung.com)

- 실적 서프라이즈에 주주환원도 기대 충족. 최선호주 유지 BUY TP(12M) 110,000원(상향)

현재주가(7.23) 88,300원 - 하나대투 - 2024.07.24 2013년 0월 0일 (hanaw.com)

- 이제 PBR 0.53배. 아직도 갈길은 멀다 BUY (유지) 목표주가(12M) 102,000원(상향)

현재주가(7.3) 84,400원 - 하나대투 - 2024.07.04 2013년 0월 0일 (hanaw.com)

- 실적과 주주 환원의 쌍두마차 매수(유지) 목표주가: 88,000 원(유지) 현재주가: 73,900 원

상승여력: 19.1% -SK증권 - 2024.05.09 1715213143935.pdf (pstatic.net)

- 밸류업 대장주의 위엄 매수(유지) 현재주가 (4 월 25 일) 69,300 원 목표주가 83,000 원 (유지)

상승여력 19.8% - 신한투자 - 2024.04.26 1714094705835.pdf (pstatic.net)

- 건강한 이익 체력에 건강한 주주 환원이 깃든다 매수(유지) 목표주가: 88,000 원(상향)

현재주가: 69,300 원 상승여력: 27.0% -SK증권 - 2024.04.26 1714098656241.pdf (pstatic.net)

- 폭풍은 지나갔고, 끄떡 없습니다. BUY (Maintain) 목표주가: 96,000 원

주가(4/25): 69,300 원 - 키움증권 - 2024.04.26 1714099267184.pdf (pstatic.net)

- 1Q24 Review: 새로운 주주환원정책 발표 매수 (유지) 목표주가 86,000원

현재가 (4/25) 69,300원 -IBK투자 - 2024.04.26 1714091560010.pdf (pstatic.net)

- 지속될 수 밖에 없는 리딩뱅크 프리미엄 BUY (유지) 목표주가(12M) 93,000원

현재주가(4.25) 69,300원 - 하나대투 - 2024.04.26 2013년 0월 0일 (hanaw.com)

- 대규모 손실을 가정해도 단단한 체력 Buy(유지) TP 93,000원 현재 주가(4/8) 69,300원

상승여력 ▲34.2% - 한화증권 - 2024.04.09 1712622786318.pdf (pstatic.net)

- ELS 이슈에도 견조한 주주 환원 예상 매수(유지) TP 86,000 원(상향) 현재주가: 74,400 원

상승여력: 15.6% -SK증권 - 2024.03.19 1710806292529.pdf (pstatic.net)

- 여전한 저PBR, 배당보다는 자사주 Buy(유지) 목표주가(상향): 82,000원 주가(2/7) 64,700원

상승여력 ▲26.7% - 한화증권 - 2024.02.08 1707363102576.pdf (pstatic.net)

- 어려운 환경에도 흔들림 없는 펀더멘털 매수(유지) TP: 75,000 원(상향) 현재주가: 64,700 원

상승여력: 15.9% - SK증권 - 2024.02.08 1707358583718.pdf (pstatic.net)

- 높아진 주주환원율에 주목 매수(유지) 현재주가 (2/ 7 ) 64,700 원 TP 77,000 원 (상향)

상승여력 19.0% - 신한투자 - 2024.02.08 1707352628062.pdf (pstatic.net)

- 이익과 자본, 넉넉한 살림 BUY (Maintain) 목표주가: 83,000 원 주가(2/7): 64,700 원 -

키움증권 - 2024.02.08 1707348069308.pdf (pstatic.net)

- 은행의 가장 큰 미덕은 안정성 매수(유지) 목표주가: 70,000 원(유지) 현재주가: 52,300 원

상승여력: 33.8% -SK증권 - 2023.11.09 1699490920443.pdf (pstatic.net)

- 쉽지 않은 환경에서 잘 버텨주고 있음 투자의견 BUY 매수, 유지 6개월 목표주가 70,000 유지

현재주가 (23.10.24) 55,600 - 대신증권 - 2023.10.25 1698195789686.pdf (pstatic.net)

- 남다른 안정감 매수 (유지) 목표주가 72,000원 상승여력 ▲ 29.5% 주가(23/10/24) 55,600원 -

미래에셋증권 - 2023.10.25 Microsoft Word - KB_3Q23A.docx (pstatic.net)

- 어려운 환경 속에서도 안정적으로 순항 중 매수(유지) TP 70,000 원(유지) 현재주가: 55,600 원

상승여력: 25.9% -SK증권 - 2023.10.25 1698191292478.pdf (pstatic.net)

- 실적과 주주가치의 선순환 구조 확립 매수(유지) 현재주가 (10 월 24 일) 55,600 원

TP 67,000 원 (유지) 여력 20.5% - 신한투자 - 2023.10.25 1698190572687.pdf (pstatic.net)

- 일회성 손실에도 견조한 실적 유지 BUY (M) 목표주가 63,000원 (M) 현재주가 (10/24) 55,200원

상승여력 13% - 유안타증권 - 2023.10.25 1698189780733.pdf (pstatic.net)

- 다소 아쉽지만 연간 이익증가에는 이상 없음 BUY (Maintain) 목표주가: 70,000 원

주가(10/24): 55,600 원 - 키움증권 - 2023.10.25 1698189228366.pdf (pstatic.net)

- NIM 상승 추세 지속. 지배구조 불확실성도 해소 BUY (유지) 목표주가(12M) 68,000원(상향)

현재주가(9.8) 54,100원 - 하나대투 - 2023.09.11 2013년 0월 0일 (hanaw.com)

- 가뭄 속에 단비와 같은 선물보따리. 최선호주 계속 유지 BUY (유지) 목표주가(12M) 63,000원

현재주가(7.25) 47,650원 - 하나대투 - 2023.07.26 2013년 0월 0일 (pstatic.net)

- 돋보인 이익안정성 Buy(유지) 목표주가 (유지) 58,000 원 현재주가 47,650 원 상승여력 21.7 % -

이베스트증권 - 202307.26

(Microsoft Word - 230726 KB\261\335\300\266_23.2Q \275\307\300\373 \270\256\272\344\(\274\366\301\244\)) (pstatic.net)

- 경쟁사 대비 여전히 높은 배당 매력 Buy(유지 목표주가(유지): 72,000원 주가(7/25) 47,650원

상승여력 ▲51.1% - 한화증권 - 2023.07.26 1690333677930.pdf (pstatic.net)

- 우수한 실적과 시원한 배당 투자의견 BUY 매수, 유지 6개월 목표주가 60,000 유지

현재주가(23.07.25) 47,650 - 대신증권 - 2023.07.26 1690332868295.pdf (pstatic.net)

- 부족함이 없었던 2분기 매수(유지) 현재주가 (7 월 25 일) 47,650 원 목표주가 62,000 원 (유지)

상승여력 30.1% - 신한투자 - 2023.07.26 1690327654412.pdf (pstatic.net)

- 경상 대손비용 상승에도 추정치 상회 투자의견 BUY TP 63,000원 (M) 주가 (7/25) 47,650원

상승여력 32% - 유안타증권 - 2023.07.26 1690327370124.pdf (pstatic.net)

- 더할 나위 없는 실적 BUY (Maintain) 목표주가: 66,000 원 주가(07/25): 47,650 원 -

키움증권 - 2023.07.26 1690326930855.pdf (pstatic.net)

- 현재로선 최선의 선택지 매수(유지) 현재주가 47,100 원 (6 / 29) 목표주가 62,000 원 (유지)

상승여력 31.6% - 신한투자 - 2023.06.30 1688081437883.pdf (pstatic.net)

- 압도적인 펀더멘털 유지. 2분기 실적도 매우 양호할 전망 BUY (유지) 목표주가(12M) 63,000원

현재주가(6.27) 47,550원 - 하나대투 - 2023.06.28 2013년 0월 0일 (pstatic.net)

- 확실히 탄탄한 펀더멘탈 투자의견 BUY 매수, 유지 6개월 목표주가 60,000 유지

현재주가 (23.06.19) 48,150 - 대신증권 - 2023.06.21 1687305972831.pdf (pstatic.net)

- 헷갈리면 일단 KB 를 사라 매수(신규편입) T.P 62,000 원(신규편입) 주가(23/05/02) 49,500 원 -

SK증권 - 2023.05.04 1683160549904.pdf (pstatic.net)

- 대손비용 전망의 어려움 투자의견 BUY 매수, 유지 6개월 목표주가 60,000 유지

현재주가 (23.04.27) 48,250 - 대신증권 - 2023.04.28 1682651533658.pdf (pstatic.net)

- 한층 더 견고해진 펀더멘탈 매수(유지) 현재주가 (4/ 27) 48,250 원 목표주가 62,000 원 (유지)

상승여력 28.5% - 신한투자 - 2023.04.28 1682650054365.pdf (pstatic.net)

- 선제 적립 감안해도 높은 대손비용률 투자의견 BUYTP 63,000원 (D) 주가 (4/27) 48,250원

상승여력 31% - 유안타증권 - 2023.04.28 1682641627067.pdf (pstatic.net)

- 사라(BUY)있네, 이익 체력 매수(신규) TP 62,000원 주가(04/07)47,000원 상승여역 31.9% -

미래에셋증권 - 2023.04.11 1681168257775.pdf (pstatic.net)

- 뒷심을 발휘하는 구간 투자의견 BUY 매수, 유지 6개월 목표주가 60,000 하향

주가 (23.04.04) 47,750 - 대신증권 - 2023.04.05 1680652672247.pdf (pstatic.net)

- 상대적으로 가장 안정적인 펀더멘털 유지 예상 BUY TP(12M): 73,000원 I CP(3/ 29): 48,050원 -

하나대투 - 2023.03.30 2013년 0월 0일 (hanaw.com)

- 주주(株主) 환원책이 주(主) Buy(유지) TP(유지): 72,000원 주가(2/7) 55,500원 여력 ▲29.7% -

한화증권 - 2023.02.09 analysis.downpdf (hankyung.com)

- 적극적 주주친화정책 제시 매수 (유지) 목표주가 70,000원 현재가 (2/7) 55,500원 -

IBK투자 - 2023.02.08 analysis.downpdf (hankyung.com)

- KB는 호락호락하지 않지 투자의견 BUY 매수, 유지 6개월 TP 65,000 유지 주가 (02.07) 55,500 -

대신증권 - 2023.02.08 analysis.downpdf (hankyung.com)

- 보수적 비용인식 Buy(유지) 목표주가 (유지) 66,000 원 현재주가 55,500 원 상승여력 18.9 % -

이베스트증권 - 2023.02.08

(Microsoft Word - 230208 KB\261\335\300\266_22.4Q \275\307\300\373 \270\256\272\344) (hankyung.com)

- 4Q22 Review: 목표 자본비율 제시는 긍정적 Buy 적정주가 (12 개월) 70,000 원 여력 26.1%

주가 (2.7) 55,500 원 - 메리츠증권 - 2023.02.08 analysis.downpdf (hankyung.com)

- 3Q22 당기순이익 1.27조원: 컨센서스 부합 Buy 적정주가 61,000원 주가 45,750원 -

메리츠증권 - 2022.10.26 Microsoft Word - 221025_KBFG 3Q22 (hankyung.com)

- 지배주주순이익은 추정치 부합 투자의견 BUY (M) TP74,000원 (M) 현재주가 (10/25) 45,750원

상승여력 62% - 유안타증권 - 2022.10.26 analysis.downpdf (hankyung.com)

- 향후 비이자이익 개선 기대 매수 (유지) 목표주가 70,000원 현재가 (10/25) 45,750원 -

IBK투자 - 2022.10.26 analysis.downpdf (hankyung.com)

- 3분기 NIM은 예상보다 많이 아쉬울 전망 BUY I TP(12M): 64,000원 CP(9월 19일): 49,600원 -

하나대투 - 2022.09.20 2013년 0월 0일 (hanaw.com)

- 추가비용 인식에도 높은 이익규모 유지 Buy (maintain) TP 62,000 원 현재주가 48,650 원 -

이베스트증권 - 2022.07.22

(Microsoft Word - 220722 KB\261\335\300\266_22.2Q \275\307\300\373 \270\256\272\344) (hankyung.com)

- 견조한 Top line 과 이어지는 주주환원 정책 Buy (Maintain) 목표주가(12M) 67,000 원(하향)

종가(07/21) 48,650 원 여력 37.7 % - 하이투자 - 2022.07.22 analysis.downpdf (hankyung.com)

- 실적은 밋밋했지만 주주환원의지는 높이 평가 BUY TP(12M): 64,000원 CP(7/ 21): 48,650원 -

하나대투 - 2022.07.22 2013년 0월 0일 (hanaw.com)

- 하반기에는 성장률 다소 회복 예상 BUY I TP(12M): 83,000원(6월 27일): 48,900원 -

하나대투 - 2022.06.28 2013년 0월 0일 (hanaw.com)

- 흠 없는 실적과 자본정책 Buy(유지) 목표주가(유지): 80,000원 현재 주가(4/22) 61,900원

상승여력 ▲29.2% - 한화증권 - 2022.04.25 analysis.downpdf (hankyung.com)

- Top-line도 뛰어났지만 비용관리능력이 더욱 눈부셨던 실적 BUY I TP(12M): 83,000원(상향)

현재주가(4월 22일): 61,900원 - 하나대투 - 2022.04.25 2013년 0월 0일 (hanaw.com)

- 화끈한 배당정책 환영 투자의견 BUY 매수, 유지 6개월 TP 65,000 유지

주가 (22.02.08) 60,700 - 대신증권 - 2022.02.09 analysis.downpdf (hankyung.com)

- 보수적 비용인식과 적극적 주주환원 Buy (maintain) 목표주가 72,000 원 현재주가 60,700 원 -

이베스트증권 - 202202.09

(Microsoft Word - 220209 KB\261\335\300\266_21.4Q \270\256\272\344 \303\326\301\276) (hankyung.com)

- 명성을 증명한 2021년 투자의견 BUY 매수, 유지 6개월 목표주가 65,000 유지

주가 (22.01.10) 57,800 - 대신증권 - 2022.01.11 analysis.downpdf (hankyung.com)

- 너무 높아진 시장 눈높이 BUY I TP(12M): 78,500원 I CP(7/ 22): 51,800원 -

하나대투 - 2021.07.23

https://www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2021/07/22/KB_2Q21_Review_20210723.pdf

- 은행주 Re-rating의 선봉장 역할 기대 BUY TP(12M): 68,000원 (4/ 22): 53,500원 -

하나대투 - 2021.04.23

www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2021/04/22/KB_1Q21_Review_20210423.pdf

- "KB금융, 1분기 실적 대폭 개선...목표가 상향" - 신한 - 2021.04.02

news.naver.com/main/read.nhn?mode=LSD&mid=sec&sid1=001&oid=366&aid=0000694608

- 업종 대표주 프리미엄을 향유하자 BUY I TP(12M): 63,500원(상향) I CP(3월 19일): 49,650원 -

하나대투 - 2021.03.22

www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2021/03/21/KB_1Q21_Preview_20210322.pdf

- 마진과 자본비율 등 기대감을 더욱 높이는 여러 요인들 BUY I TP(12M): 60,000원

CP(2/ 4): 42,050원 - 하나대투 - 2021.02.05

www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2021/02/04/KBFGM_4Q20_20210205.pdf

- 감추려 해도 감춰지지 않는 이익체력 BUY TP(12M): 60,000원 CP(1월 20일): 45,150원 -

하나대투 - 2021.01.21

www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2021/01/20/KB_4Q20%20preview_20210121.pdf

- 더할나위 없는 펀더멘털. 이제 배당 관련 우려도 잊자 BUY I TP(12M): 51,000원

CP(10/ 22): 41,900원 -하나대투 - 2020.10.23

www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2020/10/22/KB_3Q20%20Review_20201023.pdf

- 3분기 순익 1.1조원 상회 예상 BUY I TP(12M): 49,000원 I CP(8월 31일): 36,850원 -

하나대투 - 2020.09.01

www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2020/08/31/KB_20200901.pdf

- 2Q, OECD 은행 중 가장 차별적인 실적 달성 BUY (Maintain) TP 57,000원 (상향)

주가(7/21): 36,700 원 -키움증권 - 2020.07.22

consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=566538

- 좋은 실적 + 낮은 PBR 매수 (유지) 목표주가 53,000원 현재가 (7/21) 36,700원 -

IBK투자 - 2020.07.22

consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=566485

- 지난분기 상대적 부진의 우려 , 말끔히 해소 BUY(유지) TP 상향 49,000원

현재주가 (07/21) 36,700원 Up/Downside +33.5% - DB금융 - 2020.07.22

consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=566481

- KB라고 쓰고 확고한 리딩뱅크라고 읽는다 BUY I TP(12M): 45,000원 I CP(7월 21일): 36,700원 -

하나대투 - 2020.07.22 KBFG_2Q20 Review_20200722_0.pdf

- 시장 기대치를 뛰어넘는 전략 방안들. 최선호주 유지 BUY I TP(12M): 45,000원

CP(6/ 25): 33,750원 - 하나대투 - 2020.06.26 KBFG_2Q20 preview_20200626_0.pdf

- 핵심이익 보존되며 컨센서스 상회 예상 BUY TP 52,000원 현재주가 (06/18) 35,250원

상승여력 47.5% - 현대차투자 - 2020.06.19

consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=563762

- 이익추정치 3.2조원으로 상향. 업종내 최선호주 제시 BUY I TP(12M): 45,000원

CP(5/ 26): 32,600원 - 하나대투 - 2020.05.27 KBFG_20200527_0.pdf

- 비교적 양호한 실적 2020 년 실적 방어 여부에 주목 투자의견 BUY (M) 목표주가 48,000원 (D)

현재주가 4/24 31,100원 상승여력 54% - 유안타증권 - 2020.04.27

http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=558101

- 1Q 은행 호조로 기대치 대비 양호한 실적 기록 BUY(Maintain) TP 48,000원(하향)

현재주가(4/23): 31,300 원 - 키움증권 - 2020.04.24

http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=557941

- 예상보다도 더 부진한 실적 BUY I TP(12M): 45,000원 I CP(4/ 23): 31,300원 -

하나대투 - 2020.04.24

http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=557910

- 푸르덴셜생명 인수 : KB 금융은 다 계획이 있을 거야 투자의견 BUY TP 41,000원

현재주가 32,500원 - 삼성증권 - 2020.04.13

http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=556833

- 푸르덴셜생명 인수 관련 Buy 목표주가 42,000원 현재가 33,650원 -

이베스트증권 - 2020.04.13

http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=556941

- 비은행 부진으로 1분기 실적은 컨센서스 큰폭 하회 예상 BUY I TP(12M): 48,000원

CP(4/ 7): 33,100원 - 하나대투- 2020.04.08

http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=556299

- Macro 불안을 자본력과 이익체력으로 극복 BUY / TP 52,000원 주가 (3/26) 32,900원

상승여력 58.1% - 현대차투자 - 2020.03.27

http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=554979

- 나름 선방한 실적. 예대율과 마진 우려도 완화 BUY I TP(12M): 62,000원 I CP(4/ 24): 45,350원 -

하나대투 - 2019.04.25

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=522207

- 2019년, 비용 효율성 및 비은행 자회사 수익성 제고 기대 (Maintain) 매수 TP(12M) 70,500원

현재주가(02/08) 48,100원 상승여력 47% - 미래에셋대우 - 2019.02.11

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=512635

- 대규모 비용발생, 배당성향은 만족 매수 (유지) TP 68,000원 주가 (2/8) 48,100원 -

IBK투자- 2019.02.11

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=512677

- 대출자산 성장 효과, 자본력 강점 > 고비용 구조 약점 매수 목표주가(12M,하향) ▼ 70,500원

현재주가(01/17) 47,600원 여력 48% - 미래에셋대우 - 2019.01.21

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=509514

- 재확인된 이익 창출력과 자본의 힘 투자의견(Maintain) 매수 목표주가(12M,유지) 78,000원

현재주가(18/10/25) 51,300원 상승여력 52% - 미래에셋대우 - 2018.10.26

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=498299

- 어려웠던 3분기를 잘 넘기고 희망을 엿보다 매수(유지) TP: 81,000원(유지) -

한국투자 - 2018.10.26

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=498277

- 당분간 순익 1등은 기본 Buy (유지) TP 75,000원 (유지) 현재가 (18/10/25) 51,300원 -

NH투자 - 2018.10.26

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=498235

- 이자부문 성장으로 기대에 부합한 실적 시현 Outperform (Maintain) TP 63,000

현재주가(10/25): 51,300원 - 키움증권 - 2018.10.26

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=498328

- 3Q18 Review: 높은 자본력에 거는 기대 TP (12 개월) 69,000 원 주가 (10.25) 51,300 원

상승여력 34.5% - 메리츠증권 - 2018.10.26

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=498303

- 이제 기대치는 배당인가? BUYI TP(12M): 75,000원 CP(10월 19일): 51,100원 -

하나대투 - 2018.10.22

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=497302

- 탄탄한 실적과 자본의 힘 투자의견(Maintain) 매수 TP(12M,유지) 78,000원

현재주가(18/10/17) 52,500원 상승여력 49% - 미래에셋대우 - 2018.10.18

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=497079

- 반등할 때가 됐다. 자사주 추가 매입 실시가 반등 촉매 역할 할 것 투자의견 BUY 매수,6개월

TP 77,000유지 현재주가 (08.21) 51,300 - 대신증권 - 2018.08.22

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=490707

- 개선된 이익 창출력 투자의견(Maintain) 매수 TP(12M,유지) 85,000원 주가(04/19) 60,000원

상승여력 42% - 미래에셋댜우 - 2018.04.20

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=473463

- 1Q review - 프리미엄의 이유를 확인시켜준 실적 TP 82,000원 (36.7%) 주가 60,000 원 -

삼성증권 - 2018.04.20

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=473471

- 2분기 NIM 방향이 관전 포인트 매수 (유지) 주가 (4 월 19 일) 60,000 원 TP 76,000 (유지)

상승여력 26.7% - 신한투금 - 2018.04.20

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=473482

- 정부 규제의 영향을 확인하는 계기가 된 실적 발표 Outperform (Maintain) TP: 70,000원

현재주가(4/19): 60,000원 - 키움증권 - 2018.04.20

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=473353

- 각종 제도변경을 딛고 양호한 실적 달성 매수(유지) 목표주가: 81,000원(유지)

현재주가(4/19) 60,000 - 한국투자 - 2018.04.20

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=473339

- 탄탄한 펀더멘털, 바닥권 밸류에이션 투자의견(Maintain) 매수 목표주가(12M,유지) 85,000원

현재주가(18/04/13) 59,900원 상승여력 42%

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=472758

- 2018년 은행업종 주도 지속한다 BUY TP 80,000원 CP(3월30일): 60,700원 -

하나대투 - 2018.04.02

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=470391

- 2018년 은행업종 주도 지속할 듯 BUY TP 80,000원 CP(3월 26일): 60,800원 -

하나대투 - 2018.03.27

https://www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2018/03/27/180329-KB-1Q2018_1.pdf

- 금융사 중 최고 이익의 역사를 쓰다.BUY TP 80,000원 CP(2월 8일): 61,400원 -

하나대투 - 2018.02.09

https://www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2018/02/09/170209-KB-4Q2017.pdf

- 4Q17 Review: 단점을 찾기 힘들다 Buy TP (12 개월) 85,000 원 주가 (2.8) 61,400 원

상승여력 38.4% - 메리츠증권 - 2018.02.09

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=464666

- 4Q Review - 차별화된 경상이익 개선 확인 목표주가 82,000원 (33.6%) 현재주가 61,400 원 -

삼성증권 - 2018.02.09

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=464628

- 기대에 부응하는 실적과 배당 투자의견(유지) 매수 TP(12M,유지) 85,000원

현재주가(18/02/08) 61,400원 상승 여력 38% - 미래에셋대우 - 2018.02.09

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=464607

- 흠 잡을 곳 없는 실적 매수 (유지) 주가 (2 월 8 일) 61,400 원 목표주가 76,000 원 (상향)

상승여력 23.8% - 신한투자 - 2018.02.09

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=464606

- 믿고 사는 은행 Buy (유지) 목표주가 75,000원 (유지) 현재가 (18/2/8) 61,400원 -

NH투자 - 2018.02.09

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=464476

- 프리미엄 부여가 아깝지 않다 투자의견(유지) 매수 목표주가(12M,상향) ▲ 85,000원

현재주가(18/02/02) 66,400원 상승여력 28% - 미래에셋증권 - 2018.02.06

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=463767

- 2018 년에도 역대 최대실적 지속 예상 BUY(유지 ) 목표주가 (12M, 유지 ) 74 ,000 원

주가 (12 /28 ) 63,400 원 - 유진투자 - 2018.01.02

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=458006

- 18년 전망 - 차별화된 펀더멘털 개선 심화 기대 목표주가 75,000원 (29.3%) 현재주가 58,000 원 -

삼성증권 - 2017.11.20

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=453270

- 은행 수익성 회복과 M&A를 통한 성장의 결실 투자의견(유지) 매수 TP(12M,유지) 75,000원

주가 58,800원 상승여력 28% - 미래에셋대우 -2017.10.27

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=448796

- NIM, 성장, 이익 공히 모범적인 3Q17 BUY / TP 71,000원 - 현대차투자 - 2017.10.27

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=448474

- 최고의 이익 +3.0%내외의 배당 BUY I TP(12M): 74,000원 I CP(10월 26일): 58,800원 -

하나대투 - 2017.10.27

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=448453

- 이익의 규모와 구조가 모두 좋아지는 KB금융 투자의견 BUY (M) 목표주가 70,000원 (U) -

유안타증권 - 2017.07.21

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=436155

- 경상적 순이익 3조원 시대 목표주가,(12M, 상향 ) 74,000 원 - 유진투자 - 2017.07.21

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=436158

- 7년 6월만에 다시 선두에 서다 TP(12M): 74,000원 I CP(7월 17일): 57,400원 -

하나대투 - 2017.07.18

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=435407

- 체질 개선과 함께 증진된 이익 체력 (Maintain) 매t수 TP(원,12M) 70,000

주가(17/07/07,원) 56,700 - 미래에셋대우 - 2017.07.11

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=434438

- 2분기 8,500억원, 2017년 순이익 3.0조원 상회 예상" -

대신증권 -2017.06.02 - 대신20170602KB금융.pdf

- 1Q17 review: 순이익 8,701억원(+60% YoY, +92% QoQ) -은행 NIM +5bps QoQ,

순수수료이익 5,206억원 (+41% YoY, +9% QoQ)- 목표주가 63,500원으로 상향 조정 -

미래에셋대우 -2017.04.21 미래에셋대우20170421KB금융.pdf

- 17.1Q(P) Review: 일회성 감안해도 뛰어난 어닝서프라이즈

- 2017년 당기순이익 2.7조원, ROE 8.7% 전망, 큰 폭의 이익성장 이어갈 듯

- 현대증권에 이은 KB손보/캐피탈 완전자회사 전환, 여러모로 긍정적 -

유안타증권 - 유안타20170421KB금융.pdf

- "1Q17 Review: 지배주주순이익 8701억원으로 당사 및 시장 예상치 큰폭 상회 -

유진투자 - 2017.04.21 유진20170421KB금융.pdf

- 수익확대와 비용안정이 호실적의 배경 레벨업된 경상이익력 기존의견 유지 -

이베스트 -2017.04.21 이베스트20170421KB금융.pdf

- 손해보험과 캐피탈 100% 완전 자회사 결정

- ROE 24bp 증가 및 비은행 이익 기여도 46%까지 확대

- 공개 매수 성공시 순이익 증가분 목표주가에 반영 예정–목표주가 62,000원 유지 -

신한투자 - 2017.04.17 신한20170417KB금융.pdf

'금융업종' 카테고리의 다른 글

| 하나금융지주 086790 (0) | 2017.10.30 |

|---|---|

| 한화손해보험 000370 (0) | 2017.10.29 |

| 신한지주 055550 (0) | 2017.10.26 |

| 기업은행 A024110 (0) | 2017.10.26 |

| 금융업종 (0) | 2017.04.06 |