현대모비스(A012330) | Snapshot | 기업정보 | Company Guide

현대모비스 012330 | 홈페이지 홈페이지http://www.mobis.co.kr 전화번호 전화번호02-2018-5114 | IR 담당자 02-2018-5264 주소 주소서울시 강남구 테헤란로 203 KSE 코스피 운수장비 코스피 운수장비 | FICS 자동차부품 | 12월 결산 PER(Price Earning Ratio)전일자 보통주 수정주가 / 최근 결산 EPS(주당순이익) * EPS = 당기순이익 / 수정평균발행주식수

comp.fnguide.com

- 4분기도 실적 서프라이즈 BUY (유지) 목표주가(12M) 310,000원(상향)

현재주가(1.24) 263,500원 - 하나대투 - 2025.01.31 2013년 0월 0일 (hanaw.com)

- 4Q24Preview: 실적 안정성 회복 투자의견 BUY(유지) 목표주가 325,000 원(유지)

현재주가 257,500 원(01/10) - 유진투자 - 2025.01.13 Microsoft Word - (hankyung.com)

- 4Q24 Preview: 모듈 및 핵심부품 흑전! Buy(Maintain) 목표주가(12M) 320,000원(상향)

종가(2025.01.08) 251,000원 상승여력 27.5 % -IM증권 - 2025.01.09 downpdf (hankyung.com)

- 2024 CEO Investor Day Review – 뜯어보면 공격적인 주주환원 Buy(유지) TP(상향): 315,000원

현재 주가(11/19) 250,500원 여력 ▲25.7% -한화증권 - 2024.11.20 downpdf (hankyung.com)

- CEO Investor Day 후기 Buy (유지) 목표주가 310,000 원 현재주가 250,500 원 상승여력 23.8 % -

LS증권 - 2024.11.20 downpdf (hankyung.com)

- 2024 CEO Investor Day: 성장과 주주환원! Buy (Maintain) 목표주가(12M) 310,000원(유지)

종가(2024.11.19) 250,500원 상승여력 23.9 % -IM증권 - 2024.11.20 downpdf (hankyung.com)

- 점차 찾아가고 있는 안정성 BUY (M) 목표주가 290,000원 (M) 현재주가 (11/1) 248,500원

상승여력 17% - 유안타증권 - 2024.11.04 downpdf (hankyung.com)

- 일회성이 많았던 3분기 Buy (유지) 목표주가 (유지) 310,000 원 현재주가 256,500 원

상승여력 20.9 % -LS증권 - 2024.10.28 downpdf (hankyung.com)

- 3Q24 Review: 차부품 흑자 전환과 A/S 부문 수익성 개선 투자의견 BUY(유지)

목표주가 325,000 원(상향) 현재주가 255,500 원(10/25 -

유진투자 - 2024.10.28 downpdf (hankyung.com)

- 3Q24 Review: 이번에는 위로 쏜 충당금 빔, 비용 정산 빔 Buy(Maintain)

목표주가(12M) 310,000원(상향) 종가(2024.10.25) 256,500원 상승여력 20.9 % -

IM증권 - 2024.10.28 downpdf (hankyung.com)

- 3 분기 나혼자 서프라이즈 매수(유지) 목표주가: 310,000 원(유지) 현재주가: 256,500 원

상승여력: 20.9% -SK증권 - 2024.10.28 downpdf (hankyung.com)

- 3분기 실적 서프라이즈. 11월 19일 밸류업도 기대 BUY (유지) 목표주가(12M) 300,000원(상향)

현재주가(10.25) 256,500원 - 하나대투 - 2024.10.28 2013년 0월 0일 (hanaw.com)

- [3Q24 Preview] A/S와 전장부품 견조, 전동화는 저점 통과 Buy(유지) 목표주가(유지): 300,000원

현재 주가(10/15) 224,000원 여력 ▲33.9% - 한화증권 - 2024.10.16 downpdf (hankyung.com)

- 아쉬움도 있지만, 기대감이 더 크다 BUY (유지) 목표주가(12M) 280,000원

현재주가(10.07) 216,000원 - 하나대투 - 2024.10.08 2013년 0월 0일 (hanaw.com)

- 이번에도 아쉬운 본업 투자의견 BUY 매수, 유지 6개월 목표주가 310,000 유지

현재주가 (24.07.26) 225,500 - 대신증권 - 2024.07.29 downpdf (hankyung.com)

- [2Q24 Review] 전장부품과 A/S 실적 견조 Buy TP(유지): 300,000원 상승여력 ▲33.0%

현재 주가(7/25) 225,500원 - 한화증권 - 2024.07.26 downpdf (hankyung.com)

- 멈춰선 시간 Buy 적정주가 (12 개월) 300,000 원 현재주가 (7.25) 225,500 원

상승여력 33.0% - 메리츠증권 - 2024.07.26 downpdf (hankyung.com)

- 3개 분기 연속으로 기대치 하회 BUY (유지) 목표주가(12M) 280,000원

현재주가(7.26) 225,500원 - 하나대투 - 2024.07.26 2013년 0월 0일 (hanaw.com)

- 여전히 회수보다는 투자의 시기 매수(유지) 목표주가: 310,000 원(유지) 현재주가: 240,500 원

상승여력: 28.9% -SK증권 - 2024.04.29 1714359409512.pdf (pstatic.net)

- 당분간 AS 기업… 매수 (유지) 현재주가(04/26) 240,500 원 목표주가 290,000 원 (하향)

상승여력 20.6% - 신한투자 - 2024.04.29 1714349453571.pdf (pstatic.net)

- 아쉬운 품질 비용 이슈 BUY (M) 목표주가 290,000원 (M) 현재주가 (4/26) 240,500원

상승여력 21% - 유안타증권 - 2024.04.29 1714346940189.pdf (pstatic.net)

- 비대해진 R&D 조직, 결국 인건비 부담으로 BUY(Maintain) 목표주가: 300,000원(하향)

주가(04/26): 240,500원 - 키움증권 - 2024.04.29 1714346434634.pdf (pstatic.net)

- [1Q24 Preview] SDV 전환에 따른 전장 부품 실적 성장 기대 Buy(유지) TP: 300,000원

주가(4/5) 242,500원 여력 ▲23.7% - 한화증권 - 2024.04.09 1712622543151.pdf (pstatic.net)

- 방향성은 유효. 시간의 문제 투자의견 BUY 매수, 유지 6개월 목표주가 310,000 유지

현재주가 (24.04.04) 244,000 - 대신증권 - 2024.04.05 1712276598597.pdf (pstatic.net)

- 아직은 투자의 시기(주주환원 상향은 현실적으로) 매수(유지) 목표주가: 310,000 원(상향)

현재주가: 255,000 원 상승여력: 21.6% -SK증권 - 2024.04.01 1711930584507.pdf (pstatic.net)

- 상반기 최선호주 및 비중확대 의견 유지 BUY(Maintain) 목표주가: 330,000원(상향)

주가(03/15): 269,000원 - 키움증권 - 2024.03.18 1710720176631.pdf (pstatic.net)

- 수소연료전지 사업을 현대차로 양도 BUY (유지) 목표주가(12M) 280,000원(상향)

현재주가(2.19) 244,000원 - 하나대투 - 2024.02.20 2013년 0월 0일 (hanaw.com)

- 가이던스 제시 안했으나 수익성 개선 요인 존재 매수 (유지) 목표주가 260,000원

현재가 (1/29) 202,500원 -IBK투자 - 2024.01.30 1706575550871.pdf (pstatic.net)

- 양생 중입니다 매수(유지) 목표주가(유지) 290,000원 현재주가(01/26) 204,000원

상승여력 42.2% -DS투자 - 2024.01.29 1706493828605.pdf (pstatic.net)

- 전동화 사업 흑전 후 의미 있는 주가 반등 가능할 듯 매수(유지) 목표주가: 270,000 원(하향)

현재주가: 204,000 원 여력: 32.4% -SK증권 - 2024.01.29 1706489403205.pdf (pstatic.net)

- 아직은 더딘 회복 매수 (유지) 현재주가(01/26) 204,000 원 목표주가 250,000 원 (하향)

상승여력 22.5% - 신한투자 - 2024.01.29 1706486726874.pdf (pstatic.net)

- 4Q23 Review: 일회성을 제외하면 수익성은 회복 구간 Buy(Maintain) TP 290,000원(유지)

종가(01.26) 204,000원 여력 42.2 % - 하이투자 - 2024.01.29 1706485340796.pdf (pstatic.net)

- Big Bath에는 비중확대로 대응 BUY(Maintain) TP 300,000원(유지) 주가(1/26): 204,000원 -

키움증권 - 2024.01.29 1706485174451.pdf (pstatic.net)

- 항상 이유는 있지만...BUY (M) 목표주가 290,000원 (M)현재주가 (1/26) 204,000원 여력 42% -

유안타증권 - 2024.01.29 1706483991893.pdf (pstatic.net)

- 또 품질비용인가요? BUY (유지) 목표주가(12M) 270,000원(하향) 현재주가(1.26) 204,000원 -

하나대투 - 2024.01.29 2013년 0월 0일 (hanaw.com)

- 24 년부터 전동화 이익 레버리지 시작 매수(신규편입) 목표주가: 280,000 원(신규편입)

현재주가: 228,000 원 상승여력: 22.8% -SK증권 - 2023.11.17 1700177306368.pdf (pstatic.net)

- ICCU 품질비용 우려는 제한적 BUY(Maintain) TP: 300,000원(유지) 주가(10/30): 211,500원 -

키움증권 - 2023.10.31 1698708067005.pdf (pstatic.net)

- 3Q23 Review: AS 부문 수익성 24% 든든 Buy (Maintain) 목표주가(12M) 290,000 원(유지)

종가(10/27) 220,000 원 여력 31.8 % - 하이투자 - 2023.10.30 1698629372658.pdf (pstatic.net)

- 안정화되고 있는 수익성 BUY (M) 목표주가 290,000원 (D) 현재주가 (10/27) 220,000원

상승여력 32% - 유안타증권 - 2023.10.30 1698625947952.pdf (pstatic.net)

- [3Q23 Preview] 전동화/고부가가치 중심 성장 Buy(유지) 목표주가(유지): 330,000원

주가(10/11) 233,000원 여력 ▲ 41.6% - 한화증권 - 2023.10.12 1697071742991.pdf (pstatic.net)

- A/S 손익 정상화 궤도 진입 BUY(Maintain) TP 300,000원(유지) 주가(10/06): 232,000원 -

키움증권 - 2023.10.10 1696894207675.pdf (pstatic.net)

- 예상한대로 투자의견 BUY 매수, 유지 6개월 목표주가 310,000 상향

현재주가 (23.09.27) 240,500 - 대신증권 - 2023.10.04 1696380361405.pdf (pstatic.net)

- Beyond Hyundai Motor Group: EV 원가 절감 파트너 투자의견 BUY TP 330,000원 40.4%

현재주가 235,000원 - 삼성증권 - 2023.09.21 1695262702342.pdf (pstatic.net)

- 외형과 수익성 개선 기대 Buy 유지 TP 270,000 원 유지 현재가(09/11) 230,500 원 -

교보증권 - 2023.09.13 1694565675173.pdf (pstatic.net)

- 논캡티브 수주 성과 지속 투자의견 Buy 목표주가 280,000 현재주가(08.09) 234,000 -

대신증권 - 2023.08.10 1691631144261.pdf (pstatic.net)

- 보수적으로 봐도 바닥 매수 (유지) 현재주가(08/01) 236,000 원 목표주가 300,000 원 (유지)

상승여력27.1% - 신한투자 - 2023.08.02 1690932438911.pdf (pstatic.net)

- 안정적인 캐시카우, 아쉬운 본업 투자의견 BUY 매수, 유지 6개월 목표주가 280,000 유지

현재주가 (23.07.27) 234,000 - 대신증권 - 2023.07.28 1690515980302.pdf (pstatic.net)

- 2Q23Review: 아직 부족한 턴어라운드 시그널 투자의견 BUY 목표주가 270,000 원(유지)

현재주가 234,000 원(07/27) - 유진투자 - 2023.07.28 1690509752473.pdf (pstatic.net)

- 오랜만에 편안한 실적 매수(유지) 현재주가(07/27) 234,000 원 목표주가 300,000 원 (유지)

상승여력 28.2% - 신한투자 - 2023.07.28 1690508735307.pdf (pstatic.net)

- 하반기 컨센서스 상향조정 기대 BUY(Maintain) TP 300,000원 주가(07/27): 234,000원 -

키움증권 - 2023.07.28 1690501996662.pdf (pstatic.net)

- 고성장 기업이라니깐요 BUY 목표주가(12M) 280,000원(상향) 현재주가(7.27) 234,000원 -

하나대투 - 2023.07.28 2013년 0월 0일 (hanaw.com)

- P/B Switching 가능성에 대한 고민 BUY(Maintain) TP 300,000원) 주가(07/17): 244,500원 -

키움증권 - 2023.07.18 1689636027100.pdf (pstatic.net)

- 미래를 위한 설계 진행 중 투자의견 BUY (I) 목표주가 330,000원 (I) 주가 (7/10) 232,500원

상승여력 42% - 유안타증권 - 2023.07.11 1689035010041.pdf (pstatic.net)

- 예정대로 순항중 투자의견 BUY 매수, 유지 6개월 TP 280,000 주가 (23.07.03) 232,000 -

대신증권 - 2023.07.05 1688514936933.pdf (pstatic.net)

- 전동화 공장 투어 후기 매수(유지) 현재주가 (6 /1 ) 221,500 원 목표주가 270,000 원 (유지)

상승여력 21.9% - 신한투자 - 2023.06.02 1685662615433.pdf (pstatic.net)

- 매출은 고성장, 여전히 아쉬운 수익성 매수(유지) TP: 275,000원 여력: 23.9%

주가(4/26,원) 222,000 - 미래에셋증권 - 2023.04.27

Microsoft Word - 230426_1Q23_현대모비스.docx (pstatic.net)

- 1Q23Review: 주객전도(主客顚倒) 투자의견 BUY(유지) 목표주가 315,000 원(유지)

현재주가 222,000 원(04/26) - 유진투자 - 2023.04.27 1682557167020.pdf (pstatic.net)

- 신뢰를 쌓을 시간 매수(유지) 현재주가(04/26) 222,000 원 목표주가 270,000 원 (유지)

여력 21.6% - 신한투자 - 2023.04.27 1682553707766.pdf (pstatic.net)

- 익숙한 비용, 익숙한 주가 BUY(Maintain) 목표주가: 280,000원(하향) 주가(04/26): 222,000원 -

키움증권 - 2023.04.27 1682551606732.pdf (pstatic.net)

- 성장통이 길긴 하네요 BUY I TP(12M): 270,000원 I CP(4월26일): 222,000원 -

하나대투 - 2023.04.27 2013년 0월 0일 (hanaw.com)

- 업종 내 대형주 선택에 대한 고민 Buy 적정주가 (12 개월) 285,000 원 주가 (4.11) 221,000 원

상승여력 29.0% - 메리츠증권 - 2023.04.12 analysis.downpdf (hankyung.com)

- 1Q23 Preview: 수익성 개선 가시화 Buy (Maintain) TP(12M) 290,000 원(유지)

종가(04/11) 221,000원 여력 31.2 % - 하이투자 - 2023.04.12 1681256036706.pdf (pstatic.net)

- 실적, 밸류, 중국의 삼박자 BUY (Maintain) 목표주가: 300,000원(유지) 주가(04/10): 213,500원 -

키움증권 - 2023.04.11 1681169300482.pdf (pstatic.net)

- 개선의 방향성은 명확 투자의견 BUY 매수, 유지 6개월 목표주가 280,000 유지

주가 (23.04.05) 218,000 - 대신증권 - 2023.04.06 1680740708857.pdf (pstatic.net)

- 2022년 물류비가 7,677억원 증가했었다 BUY I TP(12M): 270,000원 I CP(3월20일): 212,500원 -

하나대투 - 2023.03.21 2013년 0월 0일 (hanaw.com)

- 개선되었지만, 아쉬움이 있는 주주가치 제고정책 BUY TP(12M): 270,000원

CP(2월14일): 213,000원 - 하나대투 - 2023.02.15 2013년 0월 0일 (hanaw.com)

- 미래 투자 증가 속 더딘 수익성 개선 전망 매수 (유지) 목표주가 290,000원

현재가 (1/27) 214,500원 - IBK투자 - 2023.01.30 analysis.downpdf (hankyung.com)

- 4Q22 Review: 물류지옥 Buy (Maintain) TP(12M) 290,000 원(유지) 종가(01/27) 214,500 원

여력 35.2 % - 하이투자 - 2023.01.30 analysis.downpdf (hankyung.com)

- 예상되는 실적 개선에 수주 성과를 기대 투자의견 BUY 유지 6개월 목표주가 280,000 상향

현재주가 (23.01.27) 214,500 - 대신증권 - 2023.01.30 analysis.downpdf (hankyung.com)

- 이 정도면 성장 기업 아닌가요? BUY I TP(12M): 270,000원(하향) I CP(1월27일): 214,500원 -

하나대투 - 2023.01.30 2013년 0월 0일 (hanaw.com)

- 4Q22Preview: 마진 정상화 국면 투자의견: BUY TP:315,000원(유지) 주가: 217,500원(1/10) -

유진투자 - 2023.01.11 analysis.downpdf (hankyung.com)

- 관건은 수익성 Buy (Initiate) 목표주가(12M) 290,000 원(신규) 종가(11/10) 220,500 원

여력 31.5 % - 하이투자 - 2022.11.11 analysis.downpdf (hankyung.com)

- 전동화 성장 속 투자 확대 매수 (유지) 목표주가 290,000원 현재가 (11/3) 218,500원 -

IBK투자 - 2022.11.04 analysis.downpdf (hankyung.com)

- 최악의 비용 악화 국면 종료 Buy 적정주가 (12 개월) 265,000 원 현재주가 (10.27) 204,000 원

상승여력 29.9% - 메리츠증권 - 2022.10.31 analysis.downpdf (hankyung.com)

- 3Q22Review: EV 플랫폼 신규 수주 및 북미 생산 거점 구축 투자의견: BUY TP:315,000원(유지)

현재주가: 219,000원(10/28) - 유진투자 - 2022.10.31 analysis.downpdf (hankyung.com)

- 3Q22 리뷰: 증익 시작 BUY TP(12M): 280,000원 CP(10월28일): 219,000원 -

하나대투 - 2022.10.31 2013년 0월 0일 (hanaw.com)

- 지배구조 이슈도 아니고, 알짜 자회사 분할도 아니다 BUY TP(12M): 280,000원

CP(8/16): 218,500원 - 하나대투 - 2022.08.17 - 2013년 0월 0일 (hanaw.com)

- 2Q22Review: 하반기 실적 개선 강도가 관건 투자의견: BUY(유지) 목표주가:315,000원(유지)

현재주가: 218,500원(07/22) - 유진투자 - 2022.07.25 analysis.downpdf (hankyung.com)

- 저점을 확인한 2Q22 투자의견 BUY 매수, 유지 6개월 TP 250,000 유지

주가 (22.07.22) 218,500 - 대신증권 - 2022.07.25 analysis.downpdf (hankyung.com)

- 2분기가 바닥이었다 BUY I TP(12M): 280,000원 I CP(7월22일): 218,500원 -

하나대투 - 2022.07.25 2013년 0월 0일 (hanaw.com)

- 2Q22Preview: 하반기 턴어라운드 가능성은 증가 투자의견: BUY(유지) TP :315,000원(유지)

현재주가: 204,500원(7/8) - 유진투자 - 2022.07.11 analysis.downpdf (hankyung.com)

- 2Q22 프리뷰: 2분기 바닥으로 하반기 개선될 전망 BUY TP(12M): 280,000원

CP(7/06): 192,500원 - 하나대투 - 2022.07.07 2013년 0월 0일 (hanaw.com)

- 하반기 가동률 개선 및 물류비 부담 완화 전망 매수 (유지) TP 320,000원

현재가 (5/27) 202,000원 - IBK투자 - 2022.05.30 analysis.downpdf (hankyung.com)

- 1Q22Review: 기대 이하의 비용 전가 능력 투자의견: BUY(유지) 목표주가:315,000원(하향)

현재주가: 213,000원(04/22) - 유진투자 - 2022.04.25 analysis.downpdf (hankyung.com)

- [1Q22 Review] 시간이 필요해 보이는 수익성 정상화 Buy(유지) 목표주가 270,000원(유지)

현재 주가(4/22): 213,000원 - 한화증권 - 2022.04.25 analysis.downpdf (hankyung.com)

- 예상보다 좋았던 매출액. 우려보다도 낮았던 수익성 BUYTP(12M): 280,000원

CP(4/22): 213,000원 - 하나대투 - 2022.04.25 2013년 0월 0일 (hanaw.com)

- 상반기보다 하반기 Buy(유지) 목표주가(하향): 270,000원 주가(4/13) 210,000원

여력 ▲28.6% - 한화증권 - 2022.04.14 analysis.downpdf (hankyung.com)

- 기다림의 시간 투자의견 BUY 매수, 6개월 목표주가 250,000 신규 주가 (22.04.12) 206,500 -

대신증권 - 2022.04.13 analysis.downpdf (hankyung.com)

- 2022 년, 이익 성장 정체 국면 지속 Buy 적정주가 (12 개월) 275,000 원 주가 (3.22) 210,000 원

상승여력 31.0% - 메리츠증권 - 2022.03.24 analysis.downpdf (hankyung.com)

- 2022 년, 이익 성장 정체 국면 지속 Buy TP (12 개월) 275,000 원 주가 (3.21) 210,000 원

상승여력 31.0% - 메리츠증권 - 2022.03.23 analysis.downpdf (hankyung.com)

- 전동화 사업의 지속 성장 전망 Buy (Maintain) TP 345,000 원(유지) 종가(02/25) 225,000 원

상승여력 53.3 % - 하이투자 - 2022.02.28 analysis.downpdf (hankyung.com)

- [4Q21 Review] 무난한 결과 Buy(유지) 목표주가 390,000원(유지), 현재 주가(1/26): 229,000원 -

한화증권 - 2022.01.27 analysis.downpdf (hankyung.com)

- 4Q21Review: 비용 증가에 취약한 실적 투자의견: BUY(유지) 목표주가:355,000원(유지)

현재주가: 229,000원(1/26) - 유진투자 - 2022.01.27 analysis.downpdf (hankyung.com)

- 걱정보다는 덜 아팠다 BUY I TP(12M): 300,000원(하향) I CP(1월26일): 229,000원 -

하나대투 - 2022.01.27 2013년 0월 0일 (hanaw.com)

- 당분간 지속될 본업 회복의 지연 Buy (Maintain) TP 345,000 원(하향) 종가(01/14) 255,500 원

상승여력 35.0 % - 하이투자 - 2022.01.17 analysis.downpdf (hankyung.com)

- 올해는 해뜬다 Buy(유지) 목표주가(유지): 390,000원 현재 주가(1/14) 255,500원

상승여력 ▲52.6% - 한화증권 - 2022.01.17 analysis.downpdf (hankyung.com)

- 재고 확충 수혜 기대 + 전동화 투자 긍정적 매수 (유지) TP 360,000원

현재가 (11/25) 240,500원 - IBK투자 - 2021.11.26 20211126072855240_ko.pdf

- 2Q 하회. 구동모터 생산 안정화 중 BUY I TP(12M): 370,000원 I CP(7월23일): 279,500원 -

하나대투 - 2021.07.26

https://www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2021/07/23/mobis_210726_.pdf

- 밸류에이션은 싸고, 하반기 실적은 좋아지고 BUY TP(12M): 370,000원 CP(7/13): 284,000원 -

하나대투 - 2021.07.14

https://www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2021/07/13/mobis_210714_.pdf

- 1분기 환율과 운송비 영향, 향후 E-GMP 본격화 기대 매수 TP 390,000원

현재가 (4/26) 285,000원 - IBK투자 - 2021.04.27 20210426171950353_ko.pdf

- 현대차그룹 핵심부품 공급사로 주목" - NH - 2021.04.26

news.naver.com/main/read.nhn?mode=LSD&mid=sec&sid1=001&oid=015&aid=0004536075

- 1Q 실적 기대치 하회 - KB證 - 2021.04.26

news.naver.com/main/read.nhn?mode=LSD&mid=sec&sid1=001&oid=008&aid=0004577951

- 1Q 하회. 환율과 운송비 영향. 전동화 고성장은 여전 BUYTP(12M): 370,000원

CP(4/23): 290,500원 - 하나대투 - 2021.04.26

www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2021/04/23/mobis_210426_.pdf

- 모델 경쟁력 회복이 위험 상쇄" - KB증권 - 2021.03.25

news.naver.com/main/read.nhn?mode=LSD&mid=sec&sid1=001&oid=277&aid=0004871855

- E-GMP 전동화 모멘텀 지속 기대 매수 (유지) 목표주가 390,000원 현재가 (1/28) 331,000원 -

IBK투자 - 2021.01.29 20210128193025957_ko.pdf

- E-GMP 모멘텀의 진정한 수혜 BUY I TP(12M): 390,000원 I CP(1월28일): 331,000원 -

하나대투 - 2021.01.29

www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2021/01/28/mobis_210129.pdf

- 글로벌 완성차 생산 회복에 성장 전망 ‘매수’(Buy) 와 TP 400,000원 유지 -

유진투자 - 2021.01.20

news.naver.com/main/read.nhn?mode=LSD&mid=sec&sid1=001&oid=018&aid=0004833033

- 현대오트론으로부터 자동차용 반도체 사업을 양수 BUYTP(12M): 300,000원

CP(1/월11): 243,000원 - 하나대투 - 2020.12.14

www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2020/12/11/mobis_201214.pdf

- 이젠 전동화 매출액도 분기 1조원은 가뿐합니다 BUY I TP(12M): 300,000원(상향)

CP(10월29일): 238,000원 - 하나대투 - 2020.10.30

www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2020/10/29/mobis_201030.pdf

- 전동화 부품군의 매출 비중이 10% 상회 BUY TP(12M): 280,000원(상향)

CP(10월16일): 229,000원 - 하나대투 - 2020.10.19

www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2020/10/16/mobis_201019.pdf

- 담보된 성장 , 정체된 주가 BUY(유지) 목표주가 상향 260,000 원 현재주가 (07/29) 212,000원

Up/Downside+22.6% - DB금융 - 2020.07.30

consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=567246

- 전동화의 명암 매수 (유지) 목표주가 260,000원 현재가 (7/24) 203,500원 -

IBK투자 - 2020.07.27

consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=566845

- 2Q20Review: 전동화 매출 고성장과 하반기 실적 회복 BUY( 유지)목표주가 유지 270,000원

현재주가7 /24 203 500 원 - 유진투자 - 2020.07.27

consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=566852

- 성장과 동행한 수확의 시기, 아직 미지수 Buy 적정주가 (12개월) 240,000원

주가 (7.24) 203,500원 상승여력 17.9%- 메리츠증권 - 2020.07.27

consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=566895

- [2Q20 Review] 무난한 실적 Buy 유지 목표주가 245 ,000 원 , 현재 주가 7/24 )): 203,500 원 -

한화증권 - 2020.07.27

consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=566917

- 전기차 불꽃이 튀기 시작한다 BUY TP 250,000원 현재주가 (7/7) 상승여력 201,000원 24.4% -

현대차투자 - 2020.07.08

consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=565384

- 2Q20Preview: A/S 부문이 방어한 실적 BUY( 유지) TP (12M, 유지 270 ,000 원

주가(6/ 22) 184,0 00 원 - 유진투자 - 202006.23

consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=564070

- xEV 시대, 완성차 가치를 넘을 수 있는 이유 BUY( 유지) 목표주가 (12M, 상향 27 0,000 원

현재주가 6/ 5 2 19 ,000 원 - 유진투자 - 2020.06.08

consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=562890

- 모듈부문 수익성 충격 지속 전망 투자의견 BUY (M) 목표주가 250,000원 (M)

현재주가 4/24 169,000원 상승여력 48% - 유안타증권 - 2020.04.27

http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=558316

- 1Q 부진. 2Q 심화. 그러나, 전동화 부품은 여전히 매력적 BUY I TP(12M): 220,000원

CP(4월 24일): 169,000원 - 하나대투 - 2020.04.27

http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=558086

- 중장기 성장성은 이상 無 Buy 유지TP 하향): 220,000 원 주가(4/14) 176,500 원 여력 ▲ 24. 6 -

한화증권 - 2020.04.16

http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=557213

- A/S 라는 보루, 가시성이 높은 실적 회복 KS 매수T.P 240,000 원(하향)

주가(04/13) 174,000 원 - SK증권 - 2020.04.14

http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=557066

- 2H20 회복세 기대 BUY TP 250,000원 주가 (4/9) 여력 178,000원 40.4% -

현대차투자 - 2020.04.10

http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=556634

- 전동화 부문 성장 기대 Buy 유지 목표주가 유지 ): 320,000 원 주가(1/30) 237,000원

여력 ▲35. 0 - 한화증권 - 2020.01.31

http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=549774

- 친환경차 외형성장과 수익 개선 기대 투자의견 BUY M TP 300,000 원 M

주가 1/30 237,000 원 상승여력 27% - 유안타증권 - 2020.01.31

http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=549726

- 4분기 소폭 하회 전망. 2020년은 믹스 개선과 전동화 고성장 지속 BUY I TP(12M): 280,000원

CP(1월 13일): 242,000원 - 하나대투 - 2020.01.14

http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=548259

- 합리적인 선택지 매수 (유지) 주가 (4월 18일) 233,000원 목표주가 280,000원 (유지)

상승여력 20.2% - 신한투자 - 2019.04.22

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=521629

- “현대모비스”에서 “Mobis”로 -NH투자 - 2019.01.30

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=511220

- 두 분기 연속 시장기대치 상회 실적 기록 Buy TP (12 개월) 270,000 원 주가 (01.25) 208,500 원

상승여력 29.5% - 메리츠증권 - 2019.01.28

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=510803

- 저만 실적에서 환청이 들리나요? 매수(유지) 목표주가: 270,000원 (유지) -

한국투자 - 2019.01.28

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=510752

- 전동화 매출액 비중 상승 Buy (재개시) 목표주가 280,000원 (재개시)

현재가 (19/01/25) 208,500원 - NH투자 - 2019.01.28

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=510725

- 완성차를 뛰어넘은 4Q. 모듈 부문의 레버리지 효과 확인 BUYTP(12M): 265,000원

CP(1월25일): 208,500원 - 하나대투 -2019.01.28

https://www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2019/01/27/mobis_190128.pdf

- 4Q 하회 예상. 2019년 증익. 지배구조 개선 기대 BUY I TP(12M): 265,000원 I

CP(1/ 10): 196,000원 - 하나대투 - 2019.01.11

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=508353

- AS가 있기에 그나마 낫다 Buy (Maintain) TP(12M) 260,000원(하향)

종가(2018/11/06) 195,500원 - 하이투자 - 2018.11.07

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=500238

- 3Q18 Preview – 현대차그룹의 출하 감소 영향 Buy 유지 목표주가 (하향, 원) 250,000

Upside / Downside (%) 33.3 현재가 (10/23, 원) 187,500 -KB증권 - 2018.10.24

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=497899

- R&D 투어 후기 매수(유지) 목표주가: 320,000원(유지) 주가(9/20) 224,500 -

한국투자 - 2018.09.21

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=494218

- 미래 전략에서 가능성을 만나다 BUY / TP 290,000원 현재주가 (9/20) 여력 224,500원 29.2% -

현대차투자 - 2018.09.21

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=494230

- Hidden value를 찾아서 매수(유지) TP 320,000원(유지) 주가(8/27) 230,000 -

한국투자 - 2018.08.28

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=491352

- 숨겨둔 곳간이 많다 매수 (유지) 주가 (7월 26일) 223,000원 목표주가 280,000원 (유지)

상승여력 25.6% - 신한투자 - 2018.07.27

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=486989

- 2Q18 Review: 안도와 불안의 혼재 TP 300,000원 (34.5%) 주가 223,000 원 -

삼성증권 - 2018.07.27

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=486963

- 긍정적 변화가 엿보인 실적발표 매수(유지) 목표주가: 320,000원(유지) -

한국투자 - 2018.07.27

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=486926

- 7 개 분기 만의 영업이익 성장 전환 Buy TP (12 개월) 300,000 원 주가 (7.26) 223,000 원

여력 34.5% - 메리츠증권 - 2018.07.27

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=486884

- 반가운 모듈부문과 중국의 회복 Buy(Maintain) TP(12M) 290,000원

종가(2018/07/26) 223,000원 - 하이투자 - 2018.07.27

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=487075

- 2Q 하회. AS 선전 지속. 핵심부품의 지속 반등이 중요 BUY TP 265,000원(하향)

CP(7/ 9): 206,000원 - 하나대투 - 2018.07.11

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=484633

- 주주환원정책 발표 BUY I TP(12M) : 290,000원 I CP(5월 2일): 243,500원 -

하나대투 - 2018.05.03

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=475355

- 1Q18 Review: 정보부족으로 불확실성 확대 목표주가 325,000원 (34.9%) 현재주가 241,000 원 -

삼성증권 - 2018.04.27

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=474635

- 1Q18 Review – 이번에도 계속된 A/S 선전과 모듈부문 부진 매수(유지)|T.P 320,000 원(유지) -

SK증권 - 2018.04.27

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=474545

- 미래차 사업의 주축이 될 것 투자의견 BUY 유지 목표주가 300,000 - KTB투자 - 2018.04.27

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=474461

- 명확해진 청사진, 이젠 성장주다 매수(유지) 목표주가: 340,000원(유지) -

한국투자 - 2018.04.27

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=474395

- 1Q 부진. 분할합병 관련 주주친화정책 기대 BUY I TP(12M): 290,000원 I

CP(4월 26일): 241,000원 - 하나대투 - 2018.04.27

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=474372

- 분할합병안 가결 위해 주주환원정책 강화 필요 Buy 유지 TP (유지) 320,000

현재가 (4/25, 원) 244,000 - KB증권 - 2018.04.26

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=474286

- 2분기부터 상황은 조금씩 나아 질 듯 Hold (유지 ) 목표주가 (유지 ): 270 ,000원

주가(4/13) 250,000 원 상승여력 ▲8% - 한화증권 - 2018.04.16

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=472566

- 모든 걸 집어삼킨 분할합병 이슈 BUY I TP(12M): 290,000원 I CP(4월 9일): 260,500원 -

하나대투 - 2018.04.10

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=471797

- 결론은 같다, 대주주와 같은 배를 타자! 목표주가 325,000 원 (24.3%) 현재주가 261,500 원 -

삼성증권 - 2018.03.29

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=470151

- 분할합병 결정은 기존 주주에 중립적 - 미래에셋대우 - 2018.03.29

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=470145

- 가격, 영업회복, 모멘텀 모두 매력적 목표주가 300,000원 (29%) 현재주가 232,500원 -

삼성증권 - 2018.03.27

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=469857

- 수소차 스택 공급이 가능한 시스템 부품업체 Buy (maintain) 목표주가 300,000 원

주가 233,000 원 - 이베스트증권 - 2018.03.26

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=469683

- 다양한 우려를 반영한 주가 매수 (유지) 주가 (3 월 20 일) 233,500 원 TP 320,000 원 (유지)

여력 37.0% - 신한투자 - 2018.03.21

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=469160

- 4Q17 Reveiw: 현대차그룹 판매부진의 결과 투자의견 BUY (M) 목표주가 320,000원 (D)

현재주가 (1/26) 246,000원 상승여력 30% - 유안타증권 - 2018.01.29

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=462301

- 4Q17 Review - 무너진 China Dream 목표주가 300,000원 (11.9%) 현재주가 268,000 원 -

삼성증권 - 2018.01.26

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=462000

- 실적과 valuation 회복의 중심은 모듈부문 매수(유지)T.P 320,000 원(유지)

주가(18/01/25) 268,000 원 - SK증권 - 2018.01.26

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=461931

- 4Q17 Review: 중국 부진 , 일시적 요인이 아닌 구조적 리스크로 BUY(유지)

TP (12M,하향 ) 300,000 원 현재주가 (1/25) 268,000 원- 유진증권 - 2018.01.26

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=461926

- A/S부문과 모듈 부문의 엇갈린 명암 Buy유지/TP:300,000원하향/CP:268,000원 -

NH투자 - 2018.01.26

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=461915

- A/S 부문 잔칫상을 뒤엎은 모듈 부문 매수(유지) TP 320,000원(하향) 주가(1/25) 268,000 -

한국투자 - 2018.01.26

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=461863

- 기술융합과 전기동력 변화가 이끄는 성장 목표주가 350,000원 (42%) 현재주가 246,500원 -

삼성증권 - 2018.01.08

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=458933

- 단기 이익추정 하향되지만, 중장기 성장기회는 여전 BUY I TP(12M): 290,000원

CP(1월 5일): 246,500원 - 하나대투 - 2018.01.08

https://www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2018/01/07/mobis_180108.pdf

- 중장기 성장 포인트 유효 Buy 목표주가 320,000원 (유지) 현재가 (’18/01/02) 257,000원 -

NH투자 - 2018.01.03

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=458204

- xEV 기술로 그룹 미래의 중심에 서다 목표주가 350,000원 (32.8%) 현재주가 263,500원 -

삼성증권 - 2017.12.11

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=456182

- AS 사업을 기반으로 미래 투자 확대 BUY I TP(12M): 290,000원 I CP(11월23일): 255,000원 -

하나대투 - 2017.11.27

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=453995

- 2018년 전망: xEV 기술의 중심 - 미래의 중심 목표주가 330,000원 (30.4%) 현재주가 253,000원 -

삼성증권 - 2017.11.24

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=453943

- 고객다변화와 핵심부품 적용 증가 매수 (유지) 목표주가 335,000원 현재가 (11/22) 253,000원 -

IBK투자 - 2017.11.23

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=453681

- 중국 회복, AS 부품의 수익성, 그리고 미래 기술 준비 BUY I TP(12M): 290,000원

CP(11월 10일): 268,500원 - 하나대투 - 2017.11.13

https://www.hanaw.com/download/research/FileServer/WEB/industry/industry/2017/11/10/edit3_2018%20auto%20outlook.pdf

- 전고점 돌파 프로젝트1: 매출 Leverage를 사자 목표주가 330,000원 (24.1%) 주가 266,000원 -

삼성증권 - 2017.11.06

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=450603

- 3분기 기대치 부합 , 4분기도 감익 축소 기대 Hold (유지 ) 목표주가 (유지 ): 245,000원 -

한화증권 - 2017.11.01

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=449653

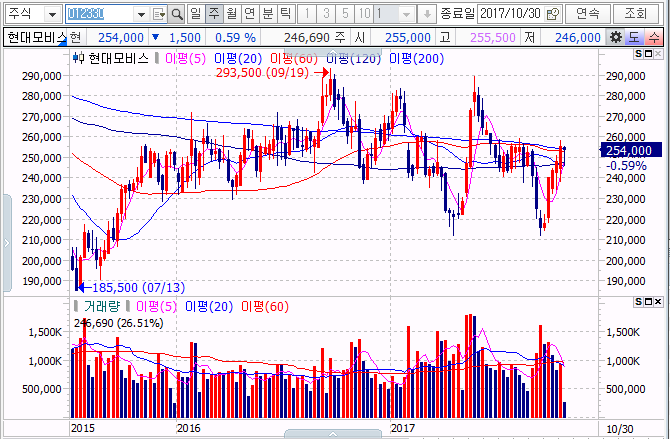

- 부품사업 고수익성 지속 투자의견(유지) 매수 목표주가(12M,상향) ▲ 310,000원

현재주가(17/10/30) 254,000원 상승여력 22% - 미래에셋대우 - 2017.10.31

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=449498

- 3Q17 Review: 안도랠리 기대 목표주가 300,000원 (18.1%) 현재주가 254,000 원 -

삼성증권 - 2017.10.31

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=449478

- AS의 실적 견인 매수 (유지) 주가 (10 월 30 일) 254,000 원 TP 310,000 원 (유지) 여력 22.0% -

신한투자 - 2017.10.31

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=449430

- 2018년 영업이익 3조원 회복 예상 Buy유지 /TP:320,000원상향/ CP:254,000원 -

NH투자 - 2017.10.31

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=449376

- 3Q 부진. 4Q 회복과 중장기 성장 기회 BUY TP(12M): 290,000원 CP(10월 30일): 254,000원 -

하나대투 - 2017.10.31

https://www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2017/10/30/mobis_171031.pdf

- 인내심이 필요 주가 (7 /11 ) 243,500 원 목표주가 310,000 원 (하향) - 신한투자 - 2017.07.12

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=434700

- 피할 수 없었던 중국 리스크 TP(12M): 290,000원 I CP(7월 7일): 245,500원 -

하나대투 - 2017.07.10

https://www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2017/07/07/mobis_170707.pdf

- "하반기 중국 시장 정상화 기대는 유효" -유진투자 - 2017.06.29 - 유진20170629현대모비스.pdf

- 현대/기아차 중국판매가 4Q17이후 정상화되어도 로컬업체와의 가격경쟁으로 모비스 등

동반진출 부품사의 수익성 하락은 불가피 - 삼성증권 - 2017.06.19 - 삼성20170619현대모비스.pdf

- 1분기 영업이익 6,687억원(-6.9% YoY), AS 사업의 호실적이 중국 우려를 상쇄 2분기 중국발

실적 부진이 예상되나 하반기 고성장으로 만회 목표주가 320,000원으로 3.2% 상향,

투자의견 매수 유지 - 신한투자 -2017.05.08 - 신한20170508현대모비스.pdf

- 1Q17, AS가 방어: 현대모비스는 1Q17에 매출액 9조 2,678억원(-0.8%YoY, -9.9QoQ),

영업이익 6,687억원(-6.9%YoY, -1.6%QoQ)으로 시장기대치에 부합했다.

모듈부문은 현대 기아차 중국 공장 가동률 하락으로 매출액이 -2%YoY 감소했고,

영업이익률 역시 3.3%로 부진했다. - 동부증권- 2017.05.04 - 동부20170504현대모비스.pdf

- 1분기 실적을 통해 A/S부문 보유에 따른 사업구조상 안정성 확인. 다만, 현대차그룹 중국사업

불확실성이 향후 실적전망 부담요인.

중장기적으로는 핵심부품 생산거점 확대/고객다변화 통한 모듈부문 성장성 기대 -

NH투자 -2017.05.04 - NH투자20170504현대모비스.pdf

- 현대모비스 1Q17 실적 매출액 9.27조원(-1% YoY), 영업이익 6,690억원(-7% YoY,OPM 7.2%),

지배지분순이익 7,610억원(-4% YoY)을 기록했다.

영업이익 규모 측면에서 우리 추정치 및 시장 컨센서스에 부합했는데 내용 면에서는

다소 차이가 있었다 - 미래에셋대우- 2017.05.04 - 미래에셋대우20170504현대모비스.pdf

- 1Q, 중국 모듈의 ASP 개선과 글로벌 AS 호조로 예상을 상회

2Q17 Preview – 중국 부진의 방어력이 이어질 것으로 예상 -

하이투자 -2017.05.04 - 하이20170504현대모비스.pdf

- 1Q17 영업이익은 컨센서스 및 당사 추정치 부합. A/S부문 호실적이 모듈부문 부진 상쇄.

현대/기아차 중국판매는 3Q17까지 부진심화가 예상되며,

판매회복을 위한 공격적인 판촉 활동 예상.

동사 중국이익 비중은 25% 수준이며, 단가인하 압력의 리스크 존재.

현대차 대비 실적 및 주가 회복이 후행 할 것. 현대/기아차의 중국판매 부진을 반영하여

목표주가를 290,000원으로 4.9%하향.

다만, A/S부문의 견조한 실적이 지속되면서 주가 저점은 확인한 것으로 판단.

‘BUY’의견 유지.- 삼성증권- 2017.05.04 - 삼성20170504현대모비스.pdf

- 1Q17 실적, 어려운 상황에도 시장 기대치에 부합하다 -

이베스트- 2017.05.04 - 이베스트20170504현대모비스.pdf

"현대차그룹의 부진한 중국 판매를 반영하여 2017~2018F EPS 추정치를 각각

3%, 2% 하향조정 했다.

커진 불확실성은 COE 가정에 반영(기존 8.6% 신규 9.0%)하여 목표주가(잔여이익모델)를

기존 33만원에서 신규 31만원으로 하향 조정한다.

하지만 장기적으로 완성차대비 높은 실적 안정성(부품 사업의 영업이익 기여 50% 초과)과

성장성(친환경차/ADAS 부품)이 반영되지 않은 현 밸류에이션 수준을 감안하여

투자의견 매수를 유지한다." - 미래에셋대우 - 2017.04.07 미래에셋대우20170407현대모비스.pdf

- 추가적인 하락 리스크는 5%로 제한 - BUY TP(12M): 290,000원(하향) - 하나대투 -2017.04.07

https://www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2017/04/06/mobis_170407_1.pdf

'운수장비' 카테고리의 다른 글

| 현대로템 064350 (0) | 2017.10.31 |

|---|---|

| 한화에어로스페이스 012450 (0) | 2017.10.31 |

| SNT모티브 064960 --->구)S&T모티브 (0) | 2017.10.30 |

| 기아차 000270 (0) | 2017.10.29 |

| HL만도 204320 (0) | 2017.10.29 |