현대로템(A064350) | Snapshot | 기업정보 | Company Guide

현대로템 064350 | 홈페이지 홈페이지http://www.hyundai-rotem.co.kr 전화번호 전화번호055-273-1341 | IR 담당자 031)8090-8168 주소 주소경남 창원시 의창구 창원대로 488 KSE 코스피 운수장비 코스피 운수장비 | FICS 운송인프라 | 12월 결산 PER(Price Earning Ratio)전일자 보통주 수정주가 / 최근 결산 EPS(주당순이익) * EPS

comp.fnguide.com

- 1분기 호실적 전망 등에 상승 115,700원(+3.77%) - 2025.03.24

▷한화투자증권은 동사에 대해 1분기 실적은 매출액 1조3,084억원(YoY +75.0%, 이하 YoY),

영업이익 2,353억원(+426.6%, OPM 18.0%)으로 영업이익 기준 컨센서스를

상회할 것으로 추정. 기대치 상회 예상의 주 요인은 디펜스솔루션 수출 호조 지속이라고 분석.

▷특히, 4Q24 폴란드 K2 수출 마진은 40%에 육박한 것으로 추정되는 바 1Q25에도 인도가

차질 없이 진행된 가운데, 유사한 수준의 진행률 매출 및 마진을 기록할 것으로 전망.

▷투자의견 : BUY[유지], 목표주가 : 95,000원 -> 135,000원[상향]

- [3Q24 Review] K2 전차 수출의 위력 재확인 Buy(유지) TP(상향): 75,000원 상승여력 ▲17.9%

현재 주가(10/28) 63,600원 - 한화증권 - 2024.10.30 downpdf (hankyung.com)

- 견조한 방산에 철도 더하기 Buy 적정주가 (12 개월) 82,000 원 현재주가 (10.28) 63,600 원

상승여력 28.9% - 메리츠증권 - 2024.10.29 downpdf (hankyung.com)

- 높은 기대조차 넘어선 방산 BUY (유지) 목표주가(12M) 80,000원(상향)

현재주가(10.28) 63,600원 - 하나대투 - 2024.10.29 2013년 0월 0일 (hanaw.com)

- 가파른 성장의 초입 BUY (유지) 목표주가(12M) 70,000원(상향) 현재주가(10.08) 60,800원 -

하나대투 - 2024.10.10 2013년 0월 0일 (hanaw.com)

- 실적과 수주 모멘텀 동시에 몰려온다 NR 종가(2024.08.30) 54,000원 -

IM투자 - 2024.09.02 downpdf (hankyung.com)

- 지금은 K2에 집중해야 할 때 BUY (유지) 목표주가(12M) 62,000원(상향)

현재주가(7.26) 47,750원 - 하나대투 - 2024.07.29 2013년 0월 0일 (hanaw.com)

- 폴란드 등 동유럽 수주 가시화 및 2분기 실적 레벨업 NR 종가(2024.06.28) 40,800원 -

하이투자 - 2024.07.01 downpdf (hankyung.com)

- 2분기부터는 더 좋아질 것 투자의견 BUY(유지) 목표주가 46,000 원(유지)

현재주가 38,450 원(04/26) - 유진투자 - 2024.04.29 1714356142759.pdf (pstatic.net)

- 높아지는 방산 추가 수주 기대감 BUY(Maintain) 목표주가: 47,000원(상향)

주가(4/26): 38,450원 - 키움증권 - 2024.04.29 1714352118482.pdf (pstatic.net)

- 1분기 어닝 서프라이즈 전망 및 'KTX-청룡' 납품 기대감 등에 강세

41,150원(+8.86%) - 2024.04.09

▷KB증권은 전일 동사에 대해 2024년 1분기 실적은 매출액 8,012억원(+17.1% YoY),

영업이익 591억원(+85.1% YoY, 영업이익률 7.4%)을 기록해 지난해 4분기에 이어 또 다시 어닝

서프라이즈를 기록할 것으로 전망. 대형 프로젝트들이 마무리된 철도 부문의 매출감소에도

불구하고 올해 총 56대 납품 예정인 폴란드향 K2전차가 1분기에 18대 현지 납품되면서

실적개선을 이끌 것으로 추정. 1분기 실적에 반영된 K2전차 수출 매출액은 2,700억원 수준으로

추정되며, 납품된 18대 중 인도기준 매출인식 잔여분 4대는 2분기 매출에 반영될 것으로 전망.

▷아울러 지난 2022년에 폴란드와 합의된 총 1,000대의 K2전차 수출 중 1차계약에 반영된

180대를 제외한 잔여분 820대는 수출입은행법 개정 지연 등으로 금융 제공에 발목이 잡혀 아직

구속력 있는 계약이 체결되지 못하고 있지만, 수은법 개정안이 국회를 통과했고, 시중은행도

10조원의 자금지원에 나서기로 함에 따라 폴란드 2차 계약에 대한 기대감이 증가하고 있다고

설명. 특히, 폴란드 2차 계약이 성사되고 나면 루마니아 등 주변국들의 도입 사업도 본격화될

것으로 예상되어 실적 모멘텀에 더해 수주 모멘텀도 동시에 부각될 수 있을 것으로 기대.

▷투자의견 : 매수[유지], 목표주가 : 40,000원 -> 47,500원[상향]

▷한편, 동사는 언론을 통해 시속 320km급 신형 동력분산식 고속차량인 ‘KTX-청룡’의 납품 전

성능 검증을 마쳤다고 밝힘. 동사 관계자는 "철저한 사전 점검을통해 신형 고속차량 운행

안전확보에 만전을 기했다"며, "앞으로도 시민들의 안전한 승차 환경 조성과 고객만족에 최선을

다하겠다"고 언급.

- 올해 실적도 수주도 나르샤 ⇒ 구조적 실적 성장 NR 종가(2024.04.05) 37,300원-

하이투자 - 2024.04.08 1712535574595.pdf (pstatic.net)

- 폴란드만 봐도 살만하다 매수(우지) 목표주가(상향) 48,000원 현재주가(03/29) 36,800원

상승여력 30.4% - 미래에셋증권 - 2024.04.01 현대로템 (pstatic.net)

- 전차 주도 실적개선 이어질 전망 매수 (유지) 목표주가 39,000원 현재가 (2/8) 29,050원 -

IBK투자 - 2024.02.13 1707781936281.pdf (pstatic.net)

- 방산 이익 성장만큼 깊어지는 수주 고민 매수(유지) 목표주가 37,000원 상승여력 30.5%

현재주가(01/31) 28,350원 - 미래에셋증권 - 2024.02.02 1706828403638.pdf (pstatic.net)

- 방산이 선물한 서프라이즈 매수(유지) 현재주가 (1월 31일) 28,350원 목표주가 39,000원 (유지)

상승여력 37.5% - 신한투자 - 2024.02.01 1706748783412.pdf (pstatic.net)

- 방산 부문의 추가 수주가 중요해지는 시점 BUY(Maintain) 목표주가: 40,000원

주가(1/31): 28,350원 - 키움증권 - 2024.02.01 1706747983615.pdf (pstatic.net)

- 확실한 체질개선, 저평가 국면 매수(유지) TP 40,000 원(유지) 주가: 25,700 원 여력: 55.6% -

SK증권 - 2023.11.28 1701131401040.pdf (pstatic.net)

- ‘24년 디펜스솔루션과 에코플랜트 호조 예상 매수 (유지) TP 37,000원 현재가 (10/27) 23,750원 -

IBK투자 - 2023.10.30 1698630061045.pdf (pstatic.net)

- 변함없는 방향성 BUY(Maintain) 목표주가: 40,000원(하향) 주가(10/26): 24,550원 -

키움증권 - 2023.10.27 1698363770061.pdf (pstatic.net)

- 실적 성장세는 이제 시작 BUY(Maintain) 목표주가: 45,000원 주가(10/12): 28,500원 -

키움증권 - 2023.10.13 1697153401924.pdf (pstatic.net)

- Waiting for Next Poland 매수(신규) 목표주가 37,000원 여력 25.2% 주가(23/9/19) 29,550원 -

미래에셋증권 - 2023.09.21 방산/항공우주 (pstatic.net)

- 방산 수출이 주도하는 실적 성장세 지속 BUY(Maintain) TP 45,000원 주가(7/26): 30,600원 -

키움증권 - 2023.07.27 1690416766869.pdf (pstatic.net)

- 방산 부문의 본격적인 성장 구간 진입 Outperform(Initiate) TP 45,000원 주가(6/20): 39,350원 -

키움증권 - 2023.06.21 1687303719512.pdf (pstatic.net)

- 방산 비중 확대되며 성장 구간 진입 매수(유지) T.P 40,000 원(상향) 주가(23/05/26) 31,250 원 -

SK증권 - 2023.05.30 1685413831639.pdf (pstatic.net)

- 결국 K2 전차 수출로 귀결 매수(유지) 현재주가 (5월3일) 34,650원 목표주가 41,000원 (상향)

상승여력 18.3% - 신한투자 - 2023.05.04 1683157310799.pdf (pstatic.net)

- 1.08조원 규모 SR 고속철도차량 수주 낙찰 및 한기평, 신용등급 전망 상향 등에 상승

35,150원 (+5.87%) - 2023.04.24

▷지난 21일 장 마감 후 1.08조원(최근 매출액대비 34.3%) 규모 SR 고속철도차량(EMU-320)

도입·정비사업 낙찰공고 확인 공시. 에스알(SR)에 따르면, 동력분산식 고속열차

EMU-320 14편성(112량)과 차량 정비사업 재입찰 결과, 동사가 낙찰예정자로 선정됐으며,

낙찰금액은 차량 구매가격과 정비 비용은각각 5,255억원과 4,750억원으로 모두 1조원 규모임.

열차 도입 시기는 2027년으로 예정돼 있으며, 경쟁입찰에 참여했던 '우진산전-탈고 컨소시엄'은

1단계 기술평가 기준을 넘지 못하고 '부적격' 판정을 받았다고 전해짐.

▷한편, 지난 21일 언론에 따르면, 한국기업평가는 동사의 재무안정성이 개선된 점을 반영해

신용등급 전망을 기존 '안정적'에서 '긍정적'으로 높인 것으로 전해짐. 한기평은 관련 보고서에서

"기존 철도사업의 안정적인 수익 창출이 지속되고 있는 가운데, 방위사업 부문에서 K2전차 등

상대적으로 채산성이 우수한 폴란드로의 수주물량 납품으로 지난해 영업이익률이

전년보다 1.9%포인트 오른 4.7%를 나타냈다"고 분석.

- 1조원 규모 SRT 신규 고속열차 사업 최종 적격자 선정 소식에 상승

33,200원 (+4.73%) - 2023.04.21

▷일부 언론에 따르면, 동사가 1조원 규모의 수서발 고속철(SRT) 신규 고속열차(EMU-320)

사업의 최종 적격자로 선정된 것으로 전해짐. 경쟁입찰에 참여했던 '우진산전-탈고 컨소시엄'은

1단계 기술평가 기준을 넘지 못하고 '부적격' 판정을 받은 것으로 전해졌음.

▷에스알(SR)에 따르면, 동력분산식 고속열차 EMU-320 14편성(112량)과 차량 정비사업 재입찰

결과 동사를 낙찰예정자로 선정. 낙찰금액은 차량 구매가격과 정비 비용 각각 5,255억원과

4,750억원으로 총 1조원 규모이며, 열차 도입 시기는 2027년으로 예정됐음. 앞선 1차 입찰 때

동사의 단독 참여로 유찰, 재입찰이 진행된 바 있음.

▷한편, 에스알은 이날부터 안전성 평가를 진행하고, 24일부터 28일까지는 낙찰자결정과

최종 계약체결을 할 예정임.

▷한편, 한국거래소는 동사에 대해 1조 SRT 고속철 사업 최종 적격자 선정보도 관련 조회공시를

요구. 답변시한은 4월24일 12:00까지임.

- K2전차 추가 수출 기대감 등에 급등 31,700원 (+11.62%) - 2023.04.20

▷KB증권은 전일 동사에 대해 K2전차 폴란드 2차계약과 루마니아 등 후속 수출 프로젝트가

기대된다고 언급. 이와 관련, 동사는 지난달 31일 폴란드 국영 방산그룹 PGZ 등과 K2PL

생산 및 납품을 위한 컨소시엄 이행합의서를 체결했으며, 상반기 중에는 동사가 국내 생산해

납품할 320대와 폴란드 PGZ측이 담당할 현지생산 500대 등 총 820대로 구성된 2차 계약도

성사될 것으로 전망. 또한, 루마니아 등도 K2전차 도입에 관심을 갖고 있는 것으로 알려지고

있어 후속 수주에도 관심이 필요할 것으로 판단.

▷한편, 1분기 매출액은 7,856억원(+16.0% YoY), 영업이익은 347억원(+47.3% YoY,

영업이익률 4.4%)을 기록해 매출액은 컨센서스를 소폭 상회하겠지만 영업이익은 시장예상치를

3.6% 하회할 것으로 전망. 지난해 4분기 어닝 서프라이즈로 투자자들의 눈높이가 많이 올라와

있다는 점을 감안하면 다소 실망스러울 수도 있겠으나, 이것이 오히려 중장기 주가에는

긍정적으로 작용할 것으로 분석.

▷투자의견 : BUY[유지], 목표주가 : 35,000원 -> 37,500원[상향]

- 전차가 주도하는 실적의 힘 매수 (유지) 목표주가 37,000원 현재가 (1/31) 27,600원 -

IBK투자 - 2023.02.01 analysis.downpdf (hankyung.com)

- 올해 K2 전차 해외수주 시발점 NR 종가(2022/11/25) 30,200 원 -

하이투자 - 2022.11.28 Industry Report (hankyung.com)

- K2 전차 수출이 실적 개선에 기폭제 NR 종가(2022/10/28) 23,850 원 -

하이투자 - 2022.10.31 Industry Report (hankyung.com)

- K2 전차 폴란드 등 해외수주 대폭적으로 증가 NR 종가(2022/09/23) 27,150 원 -

하이투자 - 2022.09.26 Industry Report (hankyung.com)

- 첫 번째 라운드 판정승 매수(유지)T.P 34,000 원(상향) 주가(22/09/08) 29,300 원 -

SK증권 - 2022.09.13

Microsoft Word - I001_20220908180524_2502058.doc (hankyung.com)

- K2전차 대규모 해외수주 매수(유지)목표주가 37,000원 현재가 (8/29) 30,100원-

IBK투자- 2022.08.30 analysis.downpdf (hankyung.com)

- 폴란드 등 해외수주가 몰려오고 있다 NR 종가(2022/08/26) 30,550 원 -

하이투자 - 2022.08.29 Industry Report (hankyung.com)

- 방산 수출기업으로 거듭날 듯 NR 종가(2022/07/29) 26,550 원 -

하이투자 - 2022.08.02 analysis.downpdf (hankyung.com)

- 높아지는 방산 수출 기대감 매수 (유지) 목표주가 27,000원 현재가 (5/17) 18,450원 -

IBK투자 - 2022.05.18 analysis.downpdf (hankyung.com)

- 무난한 실적 기대, 수주가 늘었다 투자의견 BUY 매수, 유지 6개월 목표주가 26,000 하향

현재주가 (22.01.19) 20,800 - 대신증권 - 2022.01.20 analysis.downpdf (hankyung.com)

- 본업은 안정,신사업도 기대

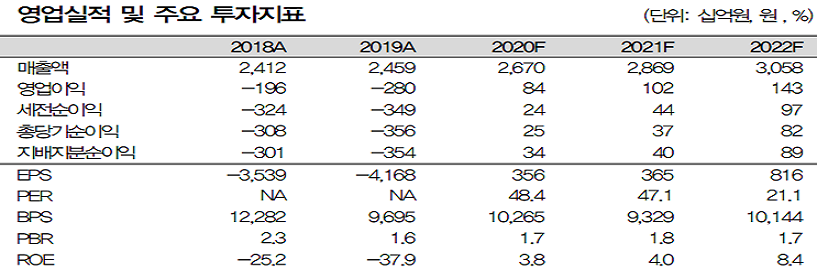

투자의견 매수(BUY), 목표주가 20,000원 유지

- 목표주가는 2022E BPS 10,144원에 타깃 PBR 2.0배를 적용

- 타깃 PBR은 글로벌 철도업체 3사의 평균 PBR을 20% 할증 적용

- 구조조정 완료, 방산 회복, 수주잔고 증가 물량 매출인식으로 정상궤도 진입

4Q20 Preview 완연한 턴어라운드

- 4Q 실적은 매출액 6,494억원(+8% yoy) 영업이익 161억원(흑전 yoy) 전망

- 컨센서스 대비 매출액은 -4% 하회, 영업이익 +7% 상회 전망

- [철도] 매출액 3,206억원(+17% yoy) 영업이익 71억원(4Q19 -770억원) 전망

- 저가수주 잔량 감소, 구조조정 완료로 고정비 부담 감소, 전년 동기 대규모 일회성 대비

큰 폭의 이익 개선

- [방산] K2전차 납품 정상화, 관련 3Q 정산이익 기반영으로 전분기 대비 하락

- [플랜트] 수주 잔고 감소로 적자가 예상되나 저가수주 물량 감소로 적자폭 축소

본업은 안정, 신사업도 기대

- 3Q20 수주잔고는 9조 226억원(+5% yoy), 4Q 9호선(48칸, 752억원),

K2전차 3차양산(5,330억원) 등

주요 물량 수주

- 철도 수주잔고만 7.4조원으로 작년 철도 매출 1.3조원 대비 5년이상 물량 확보

- 방산 수주잔고는 1.6조원(+11%% yoy)의 잔고를 보유. 2021년부터 매출 성장이 본격화

- 의왕연구소에 수소추출기 생산라인 가동. 연간 20대 제작 가능하며 4,700톤규모.

이외 수소 트램(노면전차), 웨어러블 로봇 등의 신사업도 기대

- [2Q20 Review] 2 개분기 연속 영업흑자 달성 Hold 유지 목표주가 19,000 원,

주가 7/2 8 )): 17,600원 - 한화증권 - 2020.07.29

consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=567124

- 정상화만 되도 서프라이즈, 이제는 성장이다 투자의견 BUY 매수, 유지 6개월

목표주가 20,000유지 주가(07.24) 15,700 - 대신증권 - 2020.07.27

consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=566793

- 수소연료전지열차와 그룹사의 방향 Not Rated 주가(20/07/08) 16,650 원 -

SK증권 - 2020.07.09

consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=565516

- 좋아지고 있다 투자의견 BUY 매수, 유지 6개월 목표주가 20,000유지

현재주가 (20.06.26) 15,300 - 대신증권 - 2020.06.29

consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=564389

- 방산이 이끌고 철도가 뒤따른다 중립 (유지) 목표주가 17,000원 현재가 (5/29) 15,750원 -

IBK투자 - 2020.06.01

consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=562232

- 우려는 있지만 철도와 방산 개선은 시작 투자의견 BUY 매수, 상향 6개월 TP 20,000 상향

현재주가 (20.04.24) 17,300 - 대신증권 - 2020.04.27

http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=558171

- 실적은 안정화 단계 진입 HOLD( 유지) 목표주가 유지 18,000원 현재주가 (04/24) 17,300원

Up/Downside +4.0% DB금융 - 2020.04.27

http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=558291

- 턴어라운드 원년, 속도조절은 필요 투자의견 Marketperform 시장수익률, 유지 6개월

TP 27,500 유지 현재주가(19.01.29) 26,150 - 대신증권 - 2019.01.30

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=511108

- 대규모 충당금, 아쉬운 마무리 투자의견 Marketperform 시장수익률, 하향 6개월

목표주가 27,500 하향 현재주가 (19.01.24) 27,850 - 대신증권 - 2019.01.25

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=510466

- "동아시아 철도공동체" 제안으로 주가 급등 - KB증권 - 2018.08.17

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=490242

- 수주 모멘텀 긍정적 목표주가 NR 현재주가 29,000 원 - 이베스트증권 - 2018.06.28

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=482879

- 생각해볼 수 있는 주가의 상단(+CORP DAY 후기) Trading BUY (유지) 주가 (6 / 1 ) 40,250 원

목표주가 40,000 원 (상향) 상승여력 -0.6% - 신한투자 - 2018.06.04

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=480114

- 가보지 않은 길 Hold (하향 ) 목표주가 (상향 ): 31,000원 현재 주가(5/30) 40,100원

상승여력 ▼-22.7% - 한화증권 - 2018.05.31

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=479869

- 4분기에는 실적도 좋아진다 Trading BUY (유지) 주가 (4 / 30) 26,700 원 TP 27,000 원 (상향)

상승여력 1.1% - 신한투자 -2018.05.02

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=475292

- 경원선 복원, 남북회담 의제 채택 시 투자심리개선 기대 Buy 유지 목표주가 (하향, 원) 21,000

현재가 ((4/4, 원) 16,600 - KB증권 - 2018.04.05

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=471239

- 늘어난 수주잔고가 점차 실적에 반영될 전망 매수 (유지) 목표주가 22,000원

현재가 (2/1) 17,200원 - IBK투자 - 2018.02.02

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=463158

- 이제 좋아질 일만 남았다 Buy 유지 목표주가 (유지, 원) 22,500 Upside / Downside (%) 32.7

현재가 (1/30, 원) 16,950 - KB증권 - 2018.01.31

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=462697

- 무거운 짐은 2017년에 다 떨고 간다 Buy TP (하향, 원) 22,500 Upside / Downside (%) 32.0

현재가 (1/18,원) 17,050 - KB증권 - 2018.01.19

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=460713

- 긍정적인 수주플로우와 양호한 실적 개선 매수 (유지) 목표주가 23,000원

현재가 (11/27) 18,400원 - IBK투자 - 2017.11.30

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=454695

- 실적 턴어라운드에 수주모멘텀까지… Buy 유지 목표주가 (유지, 원) 25,000

Upside / Downside (%) 35.9 현재가 (11/27, 원) 18,400 - KB증권 - 2017.11.28

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=454420

- G2가 이끄는 인프라 투자 수혜 대상 중립 - 미래에셋대우 - 2017.11.20

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=453273

- 실적 턴어라운드에 수주모멘텀까지… 목표주가 25,000원으로 상향조정 -KB증권- 2017.11.06

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=450508

- 3Q17 Review: 실적 저점 통과를 알리는 무난한 실적 Buy (유지 ) 목표주가 (유지 ):24,000원 -

한화증권 - 2017.11.01

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=449652

- 4분기 호실적으로 터널은 통과 Trading BUY (유지) 주가 (10 / 30) 19,000 원

목표주가 19,000 원 (상향) 상승여력 0.0% - 신한투자 - 2017.10.31

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=449432

- 국내 중심의 수주가 기대되는 2017년" - 유진투자 -2017.06.02 - 유진20170602현대로템.pdf

- 1Q17 영업이익 348억원(+13.0% YoY)으로 어닝서프라이즈 기록

- 2017년 매출액 3.1조원(+3.7% YoY), 영업이익 1,771억원(+66.7% YoY) 예상

- 목표주가 22,000원으로 4.3% 하향, 투자의견 ‘Trading Buy’ 유지" -

신한투자 -2017.04.27 - 신한20170427현대로템.pdf

- 실적은 하반기부터 본격적인 개선 예상 -철도 및 방산부문 수주모멘텀 지속

미국 인프라투자 증가에 따른 수혜 가능성에도 주목 필요 -

KB증권 -2017.04.27 - KB20170427현대로템.pdf

'운수장비' 카테고리의 다른 글

| 피에이치에이 043370---- 구)평화정공 (0) | 2017.11.14 |

|---|---|

| 우리산업 215360 (0) | 2017.11.14 |

| 한화에어로스페이스 012450 (0) | 2017.10.31 |

| 현대모비스 012330 (0) | 2017.10.30 |

| SNT모티브 064960 --->구)S&T모티브 (0) | 2017.10.30 |