현대글로비스(A086280) | Snapshot | 기업정보 | Company Guide

현대글로비스 086280 | 홈페이지 홈페이지http://www.glovis.net 전화번호 전화번호02-6191-9114 | IR 담당자 02-6191-9117 주소 주소서울시 강남구 테헤란로 301 KSE 코스피 운수창고 코스피 운수창고 | FICS 육상운수 | 12월 결산 PER(Price Earning Ratio)전일자 보통주 수정주가 / 최근 결산 EPS(주당순이익) * EPS = 당기순이익 / 수정

comp.fnguide.com

- 과도한 우려 BUY (유지) 목표주가(12M) 164,000원 현재주가(3.26) 128,000원 -

하나대투 - 2025.03.27 2013년 0월 0일 (hanaw.com)

- 올해 실적 성장 및 배당확대 기대감 등에 상승 124,600원(+3.23%) - 2025.03.21

▷한국투자증권은 동사에 대해 최근 관세인상과 USTR 제재 등 대외 불확실성이 커지면서

주가가 조정받았지만, 1분기 호실적을 통해 관련 우려들은 해소될 것으로 전망.

1분기 영업이익은 전년동기대비 28% 증가한 4,930억원으로 예상되며, 연간 가이던스 상단을

초과달성하는 페이스라고 밝힘.

▷아울러 앞서 동사는 2025년 영업이익 가이던스를 시장 컨센서스 2조원에 못 미치는

1.8~1.9조원(vs. 2024년 1.75조원)으로 제시했지만, 올해 환율 가정이 1,320원으로 낮게

반영되어 있어 1천억원 이상의 업사이드 요인이 존재한다고 밝힘.

이어 작년에도 실제 영업이익은 가이던스 상단을 상회했음을 감안해 보수적인 공시기조에

대해 걱정하기보단 작년 6월말 인베스터 데이에서 약속했던 올해 배당확대에 더

주목해야 한다고 밝힘.

▷투자의견 : 매수[유지], 목표주가 : 185,000원[유지]

- 2025년 첫 날부터 기분 좋은 소식으로 출발 BUY (유지) 목표주가(12M) 164,000원 (상향)

현재주가(1.02) 133,800원 - 하나대투 - 2025.01.03 2013년 0월 0일 (hanaw.com)

- 3Q24 Review: 전 과목 모범생 Buy (유지) 목표주가 (유지) 170,000 원

현재주가 122,100 원 상승여력 39.2 % -LS증권 - 2024.11.01 downpdf (hankyung.com)

- 실적도 좋고, 주주환원도 좋다 BUY (유지) 목표주가(12M) 150,000원 (상향)

현재주가(10.31) 122,100원 - 하나대투 - 2024.11.01 2013년 0월 0일 (hanaw.com)

- PCTC Shortage로 실적개선 가속화⇒배당확대 NR 종가(2024.08.23) 114,100원 -

IM투자 - 2024.08.26 downpdf (hankyung.com)

- 2H24와 2025년 더 좋아진다 투자의견 BUY 매수, 유지 6개월 목표주가 160,000 상향

현재주가 (24.07.25) 118,200 - 대신증권 - 2024.07.26 downpdf (hankyung.com)

- 운임도 오르고, 운송 능력도 확대된다 BUY (유지) 목표주가(12M) 140,000원 (상향)

현재주가(7.25) 118,200원 - 하나대투 - 2024.07.26 2013년 0월 0일 (hanaw.com)

- 2Q24 Preview: 커져가는 기대 Buy (유지) 목표주가 (상향) 170,000 원 현재주가 127,600 원

상승여력 33.2 % - LS증권 - 2024.07.16 downpdf (hankyung.com)

- 이익 사이클 반등 기대 투자의견 매수(유지) 목표주가 230,000원 현재주가(04/25) 180,000원

상승여력 27.8% - 미래에셋증권 - 2024.04.26 현대글로비스 (pstatic.net)

- 기다렸던 시간이야 BUY (유지) 목표주가(12M) 220,000원 현재주가(4.25) 180,000원 -

하나대투 - 2024.04.26 2013년 0월 0일 (hanaw.com)

- 올해 투자를 3배 늘릴 계획 BUY (유지) 목표주가(12M) 220,000원(하향) 주가(1.26) 167,700원 -

하나대투 - 2024.01.29 2013년 0월 0일 (hanaw.com)

- 커져가는 반등에 대한 기대감 매수(유지) 목표주가 230,000원 상승여력 ▼ 34.7%

현재주가(24/1/25) 170,700원 - 미래에셋증권 - 2024.01.26 현대글로비스 (pstatic.net)

- 예상보다 더딘 회복세 투자의견 BUY 매수, 유지 6개월 목표주가 240,000 유지

현재주가 (24.01.10) 178,000 - 대신증권 - 2024.01.11 1704932183633.pdf (pstatic.net)

- 2024 ,반등의 실마리를 만든다 매수(유지) 목표주가 250,000원 상승여력 41.5

현주가(01/09)176,700원- 미래에셋증권 - 2024.01.10 1704841474605.pdf (pstatic.net)

- 실적 저점 찾기 지속, 비계열 물량 반등에 기대 메수(유자) 목표주가 250,000원 여력 36.6%

주가(10/06) 183,000원 - 미래에셋증권 - 2023.10.10 1696893209317.pdf (pstatic.net)

- 반영된 우려, 쏟아질 호재 투자의견 BUY 매수, 유지 6개월 목표주가 240,000 유지

현재주가 (23.08.31) 172,500 - 대신증권 - 2023.09.04 1693786778034.pdf (pstatic.net)

- 배(Ship)가 고파서… 투자의견 BUY 매수, 유지 6개월 목표주가 240,000 유지

현재주가 (23.07.28) 182,500 - 대신증권 - 2023.07.31 1690772478622.pdf (pstatic.net)

- 시황 사업은 주춤하지만, 구조적 성장동력이 굳건 BUY 목표주가(12M) 250,000원(하향)

현재주가(7.28) 182,500원 - 하나대투 - 2023.07.31 2013년 0월 0일 (hanaw.com)

- 이익 체력 확인: 신사업 기대감은 덤! 매수(유지) 목표가: 250,000원 상승여력: 25.6%

현재주가(23/7/5,원) 199,000 - 미래에셋증권 - 2023.07.07 현대글로비스 (pstatic.net)

- 견고한 실적과 신사업 기대감 투자의견 BUY 매수, 유지 6개월 목표주가 240,000 상향

현재주가 (23.06.27) 192,500 1687910290321.pdf (pstatic.net)

- 원화강세 영향 이제 끝 투자의견 BUY 매수, 유지 6개월 TP 220,000 주가 (04.27) 162,000 -

대신증권 - 2023.04.28 1682652019384.pdf (pstatic.net)

- 경기 하강기에 증명하는 이익 체력 매수(유지) 목표가: 250,000원 상승여력: 54.3%

현재주가(23/4/27,원) 162,000 - 미래에셋증권 - 2023.04.28 현대글로비스 (pstatic.net)

- P/E 5배가 안 돼요 BUY I TP(12M): 260,000원 I CP(4월27일): 162,000원 -

하나대투 - 2023.04.28 2013년 0월 0일 (hanaw.com)

- 주가 절대적 저평가 영역 투자의견 BUY 매수, 유지 6개월 목표주가 220,000 하향

현재주가 (23.04.04) 159,400 - 대신증권 - 2023.04.05 1680652412247.pdf (pstatic.net)

- 힘들 때 웃는 게 일류다 Buy 적정주가 (12 개월) 250,000 원 현재주가 (2.7) 163,400 원

상승여력 53.0% - 메리츠증권 - 2023.02.08 analysis.downpdf (hankyung.com)

- 4Q22 Review: PCC 강세 vs CKD 우려 -

메리츠증권 - 2023.01.31 analysis.downpdf (hankyung.com)

- 모든 면에서 우량주 매수(유지)T.P 260,000 원(유지) 주가(22/11/02) 173,500 원 -

SK증권 - 2022.11.03

Microsoft Word - C003_UNIT_20221102140145_2502068.doc (hankyung.com)

- 3Q22 리뷰: 구조적 이익개선 요인은 여전하다 BUY I TP(12M): 260,000원

CP(10월28일): 173,000원 - 하나대투 - 2022.10.31 2013년 0월 0일 (hanaw.com)

- 달러강세와 물량 회복 지속 투자의견 BUY 매수, 유지 6개월 TP 300,000 유지

현재주가 (07.28) 182,000 - 대신증권 - 2022.07.29 analysis.downpdf (hankyung.com)

- 2Q22 Review: P 상승+Q 증가 진행형 Buy 적정주가 (12 개월) 260,000 원 상승여력 42.9%

현재주가 (7.28) 182,000 원 - 메리츠증권 - 2022.07.29 analysis.downpdf (hankyung.com)

- 해운과 CKD가 이끈다 투자의견 BUY 매수, 유지 6개월 목표주가 300,000 유지

현재주가 (22.06.17) 186,000 - 대신증권 - 2022.06.20 analysis.downpdf (hankyung.com)

- 1Q22 Review: 높은 가격 x 물량 회복 = 눈높이 상향 Buy 적정주가 (12 개월) 240,000 원

현재주가 (4.29) 209,000 원 상승여력 14.8% -

메리츠증권 - 2022.05.02 analysis.downpdf (hankyung.com)

- PCTC와 CKD의 콜라보 투자의견 BUY 매수, 유지 6개월 목표주가 300,000 상향

현재주가 (22.04.29) 209,000 - 대신증권 - 2022.05.02 analysis.downpdf (hankyung.com)

- 잘 나올 것을 기대했지만, 그것보다도 좋아서 깜짝 놀랐어요 BUY I TP(12M): 260,000원(상향)

CP(4월29일): 209,000원 - 하나대투 - 2022.05.02 2013년 0월 0일 (hanaw.com)

- 실적이 좋은데, 7배에 머무를 이유가 없다 BUY TP(12M): 250,000원 CP(1월27일): 161,500원 -

하나대투 - 2022.01.28 2013년 0월 0일 (hanaw.com)

- 이익의 하방 경직성 기대 투자의견: BUY(유지) 목표주가:230,000원(유지)

현재주가: 155,500원(01/26) - 유진투자 - 2022.01.27 analysis.downpdf (hankyung.com)

- 대주주 지분 10% 매각. 오버행 해소. 지분 인수자에도 주목 BUY I TP(12M): 250,000원

CP(1월05일): 173,000원 - 하나대투 - 2022.01.06 2013년 0월 0일 (hanaw.com)

- 2022년 PCC가 이끈다 투자의견 BUY 매수, 유지 6개월 목표주가 260,000 유지

현재주가 (21.12.16) 164,500 - 대신증권 - 2021.12.17 analysis.downpdf (hankyung.com)

- 대규모 해상운송 계약을 체결 BUY I TP(12M): 250,000원 I CP(12월16일): 164,500원 -

하나대투 - 2021.12.17 2013년 0월 0일 (hanaw.com)

- 전 부문이 좋았다. 목표주가 상향 BUY I TP(12M): 250,000원(상향) I CP(7월26일): 206,000원 -

하나대투 - 2021.07.27

https://www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2021/07/26/210726_hdg_0.pdf

- 1Q 상회. 큰 폭의 외형 성장. 투자의견 상향 BUY(상향) I TP(12M): 230,000원(상향)

CP(4월23일): 187,000원 - 하나대투 - 2021.04.26

www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2021/04/25/globis_210426_.pdf

- 밸류에이션 확장 구간 진입…목표가↑ -NH - 2021.01.26

news.naver.com/main/read.nhn?mode=LSD&mid=sec&sid1=001&oid=018&aid=0004837427

- 전기차 배터리 리스, 수소물류 등 신사업 기대감 등에 급등 221,000원 (+17.55%) - 2021.01.21

▷전일 한국투자증권은 동사에 대해 물류 본업의 추가적인 성장보단 전기차 배터리 리스와

수소물류 등 신사업 모멘텀을 더 높이 평가하고 있다고 언급.

이와 관련, 최근 미래차 시장을 준비하는 전방산업의 변화는 더욱 가속화되고 있으며,

주가 상승세에서 알 수 있듯이 현대차그룹에 대한 기대는 특히 크고

결국 동사의 미래 사업 확대에도 힘이 실릴 것이라고 설명.

이에 그룹 계열사들과 마찬가지로 신사업이 구체화될수록 동사 밸류에이션 멀티플은

더욱 높아질 것으로 분석.

▷한편, 지난해 4분기 매출액은 4조2,737억원, 영업이익은 1,824억원으로 각각 전년동기대비

11%, 20% 감소할 것으로 추정. 이는 아직 물동량이 온전히 회복되지 않은 상황에서 원/달러

환율 하락으로 수익성 역시 기대에 못 미칠 것이기 때문이라고 설명.

▷투자의견 : BUY[유지], 목표주가 : 230,000원[유지]

- 가팔랐던 주가상승에 비해 시일이 필요한 신사업 Neutral(하향) I TP(12M): 200,000원(상향)

CP(10월23일): 188,500원 - 하나대투 - 2020.10.26

www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2020/10/23/glovis_201026.pdf

- 속도는 더디나 회복세 유효 BUY( 유지)목표주가 (12M, 유지 150,000 원

현재주가 7/24 1 15 ,000 원 - 유진투자 - 2020.07.27

consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=566853

- 방향은 위쪽, 속도는 느림 투자의견 BUY 매수, 유지 6개월 목표주가 135,000유지

현재주가(07.24) 115,000 - 대신증권 - 2020.070.27

consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=566791

- 3Q20부터 점진적 회복 예상 Buy (Maintain) TP(12M) 160,000원 종가(07/24) 115,000원

상승여력 39.1 % - 하이투자 -2020.07.27

consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=566767

- [2Q20 Preview] 연말로 가며 회복될 것 매수(유지)|T.P 130,000 원(유지)

현재주가(20/07/07) 107,000 원 - SK증권 - 2020.07.08

consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=565422

- 2분기 바닥으로 회복 투자의견 BUY 매수, 유지 6개월 TP 135,000 유지

현재주가 (20.07.02) 104,000 - 대신증권 - 2020.07.06

consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=565030

- PCC시장 구조개편 수혜 예상 Buy (Maintain) TP(12M) 160,000원(유지)

종가(2020/06/02) 116,000원 상승여력 37.9 % - 하이투자 - 2020.06.03

consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=562512

- 2분기 조정 시 적극 대응 투자의견 BUY 매수, 유지 6개월 TP 135,000 유지

현재주가 (20.04.23) 100,500 - 대신증권 - 2020.04.24

http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=558017

- 코로나 이후를 바라보자 투자의견 BUY (M) TP 165,000원 (D) 주가 4/23 100,500원

상승여력 64% - 유안타증권 - 2020.04.24

http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=557930

- 코로나로 눈높이만 조금 낮추지만, 구조적 성장은 변함없다 BUY I TP(12M): 150,000원(하향)

CP(4월 23일): 100,500원 - 하나대투 - 2020.04.24

http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=557918

- Bottom Fishing Chance 투자의견 BUY 매수, 유지 6개월 TP 135,000 주가 (20.04.01) 86,200 -

대신증권 - 2020.04.17

http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=557393

- [1Q20 Preview] 2 분기까지 부진할 수 밖에 없는 상황 매수(유지) T.P 130,000 원(하향)

현재주가(20/04/09) 105,500 원- SK증권 - 2020.04.10

http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=556730

- 글로비스도 보여줘야 할 때 매수(유지) 목표주가: 170,000원 (유지) 주가(2/27) 142,000 -

한국투자 - 2019.02.28

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=515346

- 성장 회복과 주주가치 개선에 대한 기대 투자의견(유지) 매수 TP(12M,유지) 190,000원

주가(19/01/25)138,500원 상승여력 37% - 미래에셋대우 - 2019.01.28

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=510801

- 4Q 양호. 목표주가 상향 BUY I TP(12M): 153,000원(상향) I CP(1월 25일): 138,500원 -

하나대투 - 2019.01.28

https://www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2019/01/27/glovis_190128.pdf

- 현대차그룹 지배구조 개편의 핵심 투자의견 BUY (I) 목표주가 190,000원

현재주가 (1/18) 142,000원 상승여력 34% - 유안타증권 - 2019.01.21

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=509657

- 다시 한번 보여줄 실적의 안정성 투자의견(유지) 매수 목표주가(12M,유지) 190,000원

현재주가(18/10/08) 118,000원 상승여력 61% - 미래에셋대우 - 2018.10.10

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=496016

- 착실한 실적 시현 , 프리미엄은 감소 Buy (유지 ) 목표주가 (하향 ): 175 ,000원

현재주가(9/27) 130 ,000 원 상승여력 ▲34 .6% - 한화증권 - 2018.09.28

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=494544

- 과도한 할인에서 벗어나자 투자의견 BUY 유지 목표주가 180,000 현재가(7/27) 136,000원 -

KTB투자 - 2018.07.30

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=487428

- 양호한 실적으로 더욱 부각되는 밸류에이션 매력 매수(유지) 목표주가: 210,000원(유지) -

한국투자 - 2018.07.30

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=487355

- 2Q 부합. 안정적인 이익 창출력 확인 BUY I TP(12M): 170,000원 I CP(7월 27읷): 136,000원 -

하나대투 - 2018.07.30

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=487296

- 예상에 부합하는 실적 시현 투자의견 BUY 매수, 유지 6개월 TP170,000 유지

현재주가 (18.07.27) 136,000 - 대신증권 - 2018.07.30

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=487282

- 시련은 있어도 좌절은 없다 - 미래에셋대우 - 2018.05.23

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=478296

- 지배구조 개편안 재검토할 방침 매수(유지) 목표주가: 210,000원(유지) 주가(5/21) 150,500 -

한국투자 - 2018.05.23

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=478284

- 지배구조 개편안 철회에 따른 목표가 조정 투자의견 BUY 유지 목표주가 180,000 하향 -

KTB투자 - 2018.05.23

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=478353

- 분할합병 연기로 불확실성 증가 투자의견 BUY 매수, 유지 6개월 목표주가 170,000 하향

현재주가 (18.05.21) 150,500 - 대신증권 - 2018.05.23

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=478464

- 1Q18 Review: 10년만의 매출 감소 목표주가 227,000원 (34.3%) 현재주가 169,000 원 -

삼성증권 - 2018.04.30

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=475084

- 동 트기 전 매수 (유지) 주가 (4/ 27 ) 169,000 원 목표주가 205,000 원 (유지) 상승여력 21.3% -

신한투자 - 2018.04.30

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=475044

- 부진한 실적…하반기 기대 투자의견 BUY 매수 6개월 TP 220,000 하향 주가 (18.04.27) 169,000 -

대신증권 - 2018.04.30

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=474921

- 1Q18 Review - 부진한 실적과 현실적인 비전 발표 Buy 유지 목표주가 (유지, 원) 200,000 -

KB증권 - 2018.04.30

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=474872

- 단기 실적보다 중요한 큰 그림 매수(유지) 목표주가: 210,000원(유지) - 한국투자 - 2018.04.30

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=474698

- 합병 여부에 따라 달라질 주가 BUY I TP(12M): 170,000원 I CP(4월 27일): 169,000원 -

하나대투 - 2018.04.30

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=474663

- 두 가지 근본적 고민에 대한 생각 매수 (유지) 주가 (4 월 4 일) 171,000 원 TP 205,000 원 (상향)

상승여력 19.9% - 신한투자 - 2018.04.05

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=471296

- 재평가의 시작 매수(유지) 목표주가: 210,000원(유지) 주가(3/29) 182,000 -

한국투자 - 2018.03.30

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=470337

- 3년만의 사업가치 정상화 기대 TP 227,000 원 (30.8%) 주가 173,500 원 - 삼성증권 - 2018.03.29

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=470150

- 성장판이 열린다 투자의견 매수 TP: 210,000원 현재가(03/28) 173,500원 -

미래에셋대우 - 2018.03.29

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=470144

- 현대차그룹 지배 및 사업구조 개편의 최대 수혜 투자의견 Buy 매수, 신규 6개월

목표주가 230,000 신규 현재주가 (18.03.28) 173,500 - 대신증권 - 2018.03.29

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=470130

- 요란한 시장, 선명해지는 미래 비젼 목표주가 170,000원 (11.8%) 현재주가 152,000원 -

삼성증권 - 2018.03.27

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=469856

- 바닥을 다진다 투자의견(유지) 매수 목표주가(12M,유지) 180,000원 주가(18/01/30) 141,500원

상승여력 27% - 미래에셋대우 - 2018.01.31

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=462743

- 실적보단 미래 비젼이 필요한 때 TP 170,000원 (20.1%) 현재주가 141,500 원 -

삼성증권 - 2018.01.31

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=462736

- 안정적 실적 대비 저평가 Buy유지/TP:200,000원유지/CP:141,500원 - NH투자 - 2018.01.31

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=462715

- 악화된 환경에서도 선전 Buy 유지 목표주가 (유지, 원) 170,000 Upside / Downside (%) 20.1

현재가 (1/30, 원) 141,500 - KB증권 - 2018.01.31

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=462696

- 기대한 성장 로드맵을 벗어나지 않았다 BUY I TP(12M): 170,000원 CP(1월 30일): 141,500원 -

하나대투 - 2018.01.31

https://www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2018/01/30/globis_180131.pdf

- 4Q17 Preview - 기저효과 감안하면 부진한 실적 예상 Buy 유지 목표주가 (하향, 원) 170,000

Upside / Downside (%) 21.9 현재가 (1/23, 원) 139,500 - KB증권 - 2018.01.24

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=461430

- 4Q17 Preview: 아쉬운 원화 강세 Buy(Maintain) TP(12M) 200,000 원

종가(2018/01/16) 140,500 원 - 하이투자 - 2018.01.18

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=460481

- 길어지는 기다림 투자의견(유지) 매수 TP(12M,하향)▼ 180,000 현재가(01/17)139,000

상승여력29% - 미래에셋대우 - 2018.01.18

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=460557

- 늘어나는 현금 활용 방안 주목 BUY(Maintain) 목표주가: 190,000원 주가(01/16): 140,500원 -

키움증권 - 2018.01.17

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=460272

- 혼자서도 잘 해요 BUY(신규) TP(12M): 170,000원(신규) CP(1/ 12): 137,500원 -

하나대투 -2018.01.15

https://www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2018/01/12/edit_Globis_180115.pdf

- 아직은 저속 운항 중 매수 (유지) 주가 (12월 5일) 146,500 원 목표주가 190,000 원 (유지)

상승여력 29.7% - 신한투자 - 2017.12.06

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=455620

- 기다릴 가치가 있는 밸류에이션 매력 투자의견(유지) 매수 목표주가(12M,유지) 200,000원

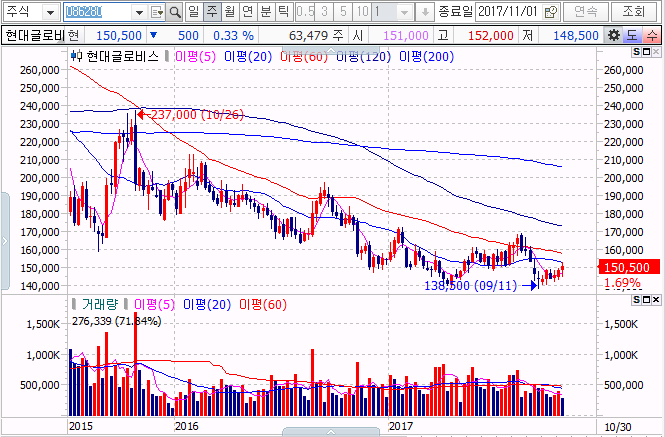

현재주가(17/10/31) 151,000원 상승여력 32% - 미래에셋대우 -2017.11.01

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=449828

- 시장 기대치 충족, 투자심리 회복될 것 매수(유지) 목표주가: 210,000원(유지) -

하나대투 - 2017.11.01

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=449634

- 외형 확대에서 찾는 실마리 (Maintain) 매수 목표주가(원,12M) 200,000

현재주가(17/07/27,원) 156,500 상승여력 28% - 미래에셋대우 - 2017.07.28

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=437450

- 여전히 연기만 모락모락 목표주가 180,000원 (16.1%) 주가 156,500 원 - 삼성증권 - 2017.07.28

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=437418

- 수익성 저하 우려 vs. M&A 기대감 주가 (7 월 27 일) 156,000 원 목표주가 190,000 원 (유지)

상승여력 21.4% - 신한투자 - 2017.07.28

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=437363

- 성장에 목마른 만큼 높아져가는 M&A 가능성 투자의견 BUY 매수수, 유지 6개월

목표주가 210,000 유지- 대신증권 - 2017.07.28

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=437347

- 최대 분기 매출액을 달성했지만, 수익성은 소폭 약화 Buy (유지) 목표주가 230,000원 (유지)

현재가 (’17/07/27) 156,500원 - NH투자 - 2017.07.28

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=437307

- 성장에 대한 해갈 (解渴 )을 기대 목표주가 (12M상향 ) 20 0,000 원 현재주가 (7/3 ) 158,000원 -

유진투자 - 2017.07.04

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=433528

- 지배구조 프리미엄이 없는 주가. 생각의 전환이 필요

자동차와 비교해봐도 이제는 크게 비싸지 않다" -

대신증권 - 2017.06.30 - 대신20170630현대글로비스.pdf

- 시장은 안정성보다 성장성을 기대" - 하이투자 - 2017.05.30 - 하이20170530현대글로비스.pdf

- 1Q17 Review: 매 분기 확인되는 실적 안정성

어려운 대외환경 속에서도 성장을 위한 노력은 이어진다 -

하이투자 -2017.04.28 - 하이20170428현대글로비스.pdf

- 1Q17 매출액과 영업이익은 각각 전년대비 3.4%, 0.4% 증가한 3.89조원, 1,933억원으로

시장기대치를 충족시킬 것으로 추정 - 삼성증권 -2017.04.19 삼성20170419현대글로비스.pdf

'항공운송 해운' 카테고리의 다른 글

| 아시아나항공 020560 (0) | 2017.11.10 |

|---|---|

| CJ 대한통운 000120 (0) | 2017.11.02 |

| 흥아해운 003280 (0) | 2017.10.30 |

| 제주항공 089590 (0) | 2017.10.27 |

| 항공 (0) | 2017.04.06 |