팬엔터테인먼트(A068050) | Snapshot | 기업정보 | Company Guide

팬엔터테인먼트 068050 | 홈페이지 홈페이지http://www.thepan.co.kr 전화번호 전화번호02-380-3149 | IR 담당자 02)595-6164 주소 주소서울시 마포구 월드컵북로58길 10 (상암동, 더 팬) KOSD

comp.fnguide.com

- 드라마 '폭싹 속았수다' 흥행 기대감 지속 및 영화사 미디어캐슬 인수 소식 등에 급등

3,930원(+14.58%) - 2025.03.14

▷동사는 언론을 통해 영화사 미디어캐슬을 인수했다고 밝힘. 미디어캐슬은 '너의 이름은'과

'스즈메의 문단속' 등 여러 일본 화제작의 수입과 배급 등을 맡은 영화사이며, 이로써 동사는

영화 투자와 제작, 수입, 배급을 아우르는 '종합 스튜디오'로 사업 영역을 확장하게 됐음.

이번 인수에 대해 “드라마 ‘겨울연가’를 통해 일본 내 한류의 시작을 알렸던 동사와

‘너의이름은.’, ‘스즈메의 문단속’ 등을 통해 한국 내 일본 애니메이션 영화의 흥행 신화를 써낸

미디어캐슬의 만남은 한-일 양 측 시장에서 서로 win-win 할 수 있는 시너지 효과를

기대한다”고 밝힘.

▷아울러, 넷플릭스 오리지널 시리즈 '폭싹 속았수다' 흥행 기대감도 지속되는 모습.

- 올해 역대 최대 이익을 앞두고 있다 Not Rated 목표주가(12M) 5,470원 -

하나대투 - 2023.06.13 2013년 0월 0일 (hanaw.com)

- 탄탄한 제작 라인업 Not Rated 현재주가 (4.17) 5,600 원 -

메리츠증권 - 2023.04.18 analysis.downpdf (hankyung.com)

- Netflix Worldwide Entertainment, LLC와 OTT 콘텐츠(폭싹속았수다) 제작 계약 체결에 급등

5,370원 (+11.88%) - 2023.04.04

▷Netflix Worldwide Entertainment, LLC와 공급계약(OTT 콘텐츠(폭싹속았수다) 제작) 체결

(계약기간:2023-04-04~2025-10-31) 공시.

- 동백꽃 만개 할 무렵 팬엔터의 반짝이는 인생작 돌풍이 예상됩니다. -

한국IR협의회 - 2023.02.21 analysis.downpdf (hankyung.com)

- 내년도 콘텐츠 공급 Capa 확대 기대 Not Rated 현재가 (9/28) 3,080원 -

IBK투자 - 2022.09.29 analysis.downpdf (hankyung.com)

- 콘텐츠 가치 상승 환경하에서 올해 라인업 본격화 NR 종가(2022/02/25) 4,355 원 -

하이투자 - 2022.02.28 analysis.downpdf (hankyung.com)

- 콘텐츠 가치 상승 환경하에서 올해 라인업 본격화 NR 종가(2022/01/21) 4,840 원 -

하이투자 - 2022.01.24 analysis.downpdf (hankyung.com)

- 2021E PER 15배 수준 추정 투자의견 Not Rated (I) 현재주가 2/26 5,900원 -

유안타증권 - 2021.03.02

20여년 업력의 드라마 제작사

팬엔터테인먼트는 1998년에 설립된 기업으로 2002년 드라마 『겨울연가 』 이후 2020년까지

56편의 드라마를 제작한 국내 대표 외 주드라마 제작사. 동사는 2002 년 이래 ,

연평균 2.9 편의 드라마 를 제작 해 왔음.

동사의 계약작가 드라마는 3Q20 기준 24 명이며,드라마 제작팀 3 개팀 보유.

현재의 제작 Capa는 연간 6편 수준이나, 작가 Pool 을 고려시 제작팀만 추가하면 제작

Capa 확대 가능 구조

동사는 2014년 tvN 드라마 『갑동이 』를 기점으로 비 지상파향 드라마 납품 기회 모색 시작.

2019 년 채널 A 드라마 『평일 오후 세시의 연인 』 , 2020 년 tvN 드라마 『청춘기록 』 제작.

2019년의 『동백꽃 필무렵 』 과 2020 년 『청춘기록 』 은 넷플릭스로 공급됨 .

동사의 2020 년 GPM은 20% 대로 2006 년 IPO 이후 역대 최대치 달성 이는 『청춘기록 』의

수익성이 넷플릭스 판매효과로 인해 대폭 상승한 점에 기인

드라마 Q 상 승 + 마진 개선 = 이익 급증

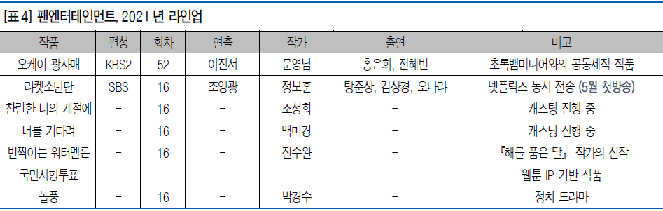

동사의 2021 년 드라마 제작편수는 5편 이상으로 추진 중 표 4 참 조 제작비 레벨은 주말드라마

『오케이 광자매 』 초록뱀과의 공동제작 주말극를 제외시, 평균 120~130 억원대로 파악.

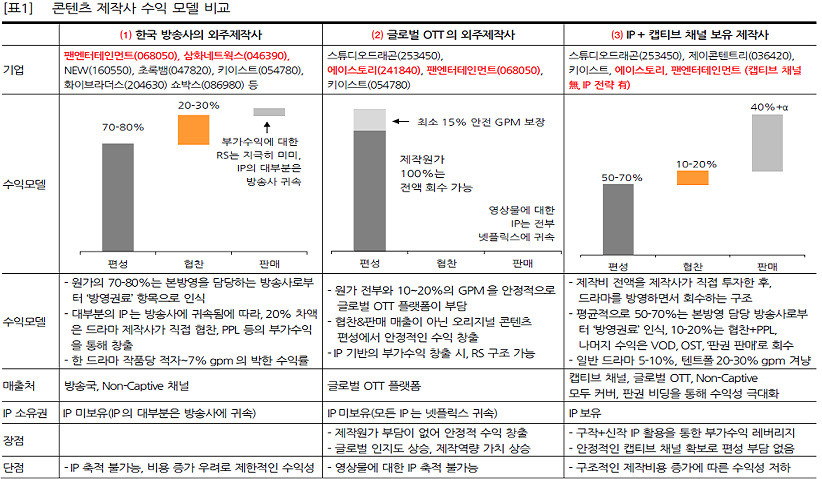

동사는 2021 년 부터 대 부분의 드라마 작품들에 대해 IP 를 확보 해 방송국 OTT 동시방영 또는

OTT 오리지널 드라마로 내 보낸다는 방침 이러한 수익모델의 첫 작품은 2021년 5월 SBS와

넷플릭스에서 동시 방영 될 예정인『라 켓소년단 』 임 .

여기에 , 스튜디오드래곤 , JTBC 스튜디오가 2019 년 에넷 플릭스와 장기 드라마 공급계약을

체결했던 것처럼, 동사도 글로벌 OTT 와 장기 공급계약을 추진 중에 있음.

장기 공급계약 성사시, 동사의 연간 드라마 제작편수 증가 (Q) 효과와 마진율 최소 20% 이상 )

상승효과는 보다 뚜렷해질 것

동사의 2021 년 매 출총이익은 드 라마 5 편 제작 및 마진율 20% 대를 가정시,

120 ~130억원대로 추정이 경우, 동사의 2021E PER은 15 배 수준 . 『라켓소년단 』 이후의 작품

편성 여부가 변수가 되겠지만, 최근 글로벌 OTT 들의 한국 제작사 접촉이 빈번해지면서,

동사의 드라마 Q 상승과 마진 개선의 방향성엔 의심의 여지가 없다는 판단.

동사의 순차입금은 3Q20 155 억원에 달하고 있으나, 최근 사옥 관련 토지자산 재평가로

자본총계가 700 억원대로 증가해 재무적 부담 없음 . 추후 자체 IP를 확보한 대작 드라마

제작에도 도전 가능한 재무적 체력으로 평가

- 글로벌 OTT 사업자 국내 시장 진출에 따른 실적 고성장 기대감에 상승

6,120원 (+5.34%) - 2021.01.13

▷SK증권은 동사에 대해 올해 실적 고성장이 예상된다고 밝힘. 국내 시장에 다수의 글로벌

OTT 사업자들이 진입함에 따라 양질의 콘텐츠를 선점하기 위해 국내 콘텐츠에 대한 투자가

확대될 것으로 전망된다며, 동사는 지난해 하반기부터 글로벌 OTT 등 주요 플랫폼사들과

콘텐츠 공급 계약 등 다양한 논의를 진행 중이라고 밝힘.

▷또한, 올해부터 제작되는 대부분의 드라마를 외주제작이 아닌 직접 IP를 보유하는 전략으로

전환할 예정이라며,최근 상황에서 IP를 보유한 비즈니스 모델은 매출액 및 수익성 상승

가능성이 매우 높다고 밝힘.

- 유사한 방향성 확인 Not Rated 현재 주가(12/15) 4,970원 - 한화증권 - 2020.12.16

드라마 제작편수 확대 IP 수익모델로 진화 등 에이스토리와 유사한 흐름을 보입니다

외주제작사 재평가의 대표종목으로 손색이 없겠습니다.

외주제작사 재평가의 대표종목 으로 탁월

에이스토리가 쏘아 올린 공으로 최근 시장에서 외주제작사의 재평가가 반영되고 있다.

에이스토리의 모멘텀은 ① 대형 OTT의 외주제작사 수익모델 2021년 드라마

<지리산지리산>을 통해 IP 보유 수익모델로 한단계 진화하며 ② 전반적인 드라마 제작수요

증가로 연간 제작편수는 기존 1~2편 2021년 6편으로 크게 늘어난다는 점(12/9 자료자료)인데…

드라마 제작역사가 길 고고, 필모그래피가 우수한 외주제작사 중 향후에 이스토리와 비슷한

흐름으로 전개될 수 있는 대표적인 회사는 팬엔터다.

1998년 설립된 동사는 지난 23년 동안 <겨울연가겨울연가>, <해를 품은 달달>,

<동백꽃 필 무렵무렵> 등 수많은 히트작을 (대부분 외주외주)제작해왔다.

유사한 흐름 , 방향성 그리고 전략 확인

실제로 탐방결과탐방결과, 에이스토리와 상당히 비슷한 방향으로 전개되고 있음을 확인했다.

먼저, ① 동사 역시 2021년 제작편수가 크게 늘어 난다. 연평균 2.8편이었던 제작캐파가

2021년 가시성 높게 확정된 편성만 5편 + 추가적으로 3편을 편성 논의 중에 있다.

최소 5편편~최대 8편까지 제작한다는 뜻이며 이 중 최소 3편은 OTT향 편성 및 오리지널

드라마로 구성된다. 제작캐파 역시 8편까지는 충분한 상황이다.

② 2021년 드라마 <라켓소년단라켓소년단>을 통해 IP 보유 수익모델 을 선보인다.

그간 동사가 IP를 가져간 드라마는 <겨울연가>, <킬미힐미>의 수출판권,

<청춘기록(IP 50%)> 이후 네번째 이지만, 순수 100% 컨트롤하는 IP 작품은 <겨울연가>

이후 처음이라 해도 무방하다.

이 드라마는 <슬기로운 감빵생활>을 집필한 정보훈 작가의 신작으로 150억 의 제작비를 들였다.

텐트폴까지는 아니지만 SBS 편성 확정+넷플릭스 글로벌 동시 방영으로 이미 상당부분의

수익은 담보된 것으로 추정 된다.

향후에도 최대한 동사가 직접 IP를 보유하는 전략으로 수립 해나갈 계획이다.

드라마 제작 수요 증가 에 따른 산업 수혜로 2021년 드라마 최다 편성편성,

IP 수익모델 본격화에 따른 최대 영업 실적 갱신이 기대된다.

현재진행형인 에이스토리의 리레이팅 속 후발주자로 손색이 없어보인다.

- 주당 1주 배정 무상증자 결정 속 급락 8,820원(- 510원, -5.47%) - 2020.09.14

▷보통주 1주당 1주 배정 무상증자 결정(기준일:2020-09-29, 상장예정:2020-10-22) 공시.

- 대기업 투자 유치 기대감 등에 급등 9,330원 (+11.07%) - 2020.09.11

▷유화증권은 동사에 대해 대형 플랫폼 기업들로부터 자금 투자를 추진 중인 것으로 시장에서

부각된 가운데, 주가는 상승 추세에 놓여있어 빠른 시일 내 성사될 가능성이 높을 것으로 분석.

만약 대기업의 관계사가 된다면 동사의 기업 가치는 대폭 레벨업 될 수 밖에 없다며 창사

이래 가장 큰 변곡점 이라고 설명.

▷또한, 최근에는 콘텐츠기업인 카카오엠과도 웹드라마 제작을 협의 중에 있다며,

종합편성채널, 케이블, 웹 등에서의 드라마 투자는 크게 늘어나고 있어

향후 성장이 기대된다고 밝힘.

- 드라마 제작 수 증가에 따른 실적 턴어라운드!! Not Rated 주가(19/03/11) 4,410 원 -

SK증권 - 2019.03.12

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=516660

- 탐방노트: 본업의 턴어라운드, 받쳐주는 북밸류 - 메리츠증권 - 2019.02.28

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=515330

- 한중관계 개선으로 드라마 수출 및 겨울연가2 제작 가시화 Not Rated 현재가:5,200원 -

하이투자 - 2018.01.30

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=462437

'광고산업 미디어' 카테고리의 다른 글

| SM C&C 048550 (0) | 2018.02.05 |

|---|---|

| 삼화네트웍스(046390) (0) | 2018.01.31 |

| 미스터블루 207760 (0) | 2017.12.22 |

| FSN 퓨쳐스트림네트웍스 214270 (0) | 2017.12.15 |

| 디앤씨미디어 263720 (0) | 2017.12.12 |