피앤씨테크(A237750) | Snapshot | 기업정보 | Company Guide

피앤씨테크 237750 | 12월 결산 | <!-- PNC Technologies | --> 홈페이지 홈페이지http://www.pnctech.co.kr 전화번호 전화번호031-452-5791 | IR 담당자 주소 주소경기도 안양시 동안구 전파로104번길 62 (호계동) KOSDAQ

comp.fnguide.com

- 남북경협 재개 시 수혜 가능하지만, 시기는 예측 어려움 Not Rated 현재가 (6/20, 원) 12,200 -

KB증권 - 2018.06.21

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=481969

- 해외 발주 지연으로 수출은 내년에야 본격화될 전망 Not Rated 목표주가 (원) NA

Upside / Downside (%) NA 현재가 (12/18, 원) 8,520 - KB증권 - 2017.12.19

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=457115

- 기업 성장의 변곡점 - 미래에셋대우 -2017.06.01

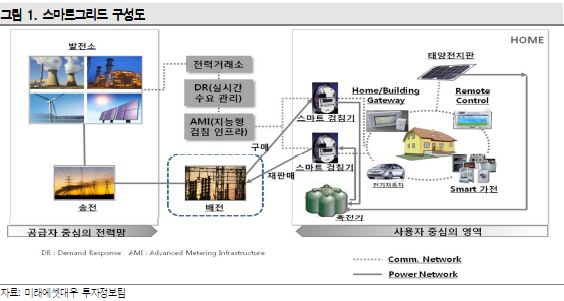

배전 분야의 스마트그리드 선도업체

피앤씨테크는 1999년 LS산전( LG산전)에서 한국전력 배전자동화 제품 개발을 하던

연구인력들이 설립한 기업이다.

전력계통 배전분야에서 정전을 최소화하고, 안전한 전력을 공급하기 위한 디지털전력기기를

생산하고 있다.

주요 제품은 배전자동화 단말장치, 디지털보호계전기, 원격감시제어시스템, 고장점표정장치이다.

주요 매출처는 한국전력 자회사 한전KDN이며 터키, 인도, 동남아, 중남미 각국 전력회사로

고객사가 확대되고 있다.

동사는 배전IT 제품 관련 설계 및 소프트웨어 기술을 보유하고 있으며,제조는 외주업체를

활용하는 사업구조로 매출액이 일정규모 이상으로 증가하면 수익성이 높아지는

특성을 가지고 있다.

수익성 회복을 확인시켜준 1분기, 호실적 기대되는 2분기

피앤씨테크의 1분기 실적은 매출액 64억원(YoY +46%), 영업이익 15억원(YoY +14%),

당기순이익 8억원(YoY -25%)을 기록했다.

동사는 20%를 초과하던 영업이익률이 2016년 3Q, 4Q 에 각각 13%, 9.8% 수준으로 하락했다.

디지털보호계전기와 신규 제품인 전력량계 관련 개발비와 16년 상장 관련 비용 반영으로

매출원가율이 일시적으로 높아졌기 때문이다.

특히, 수익성 회복을 기대했던 4Q16에는 이익률이 높은 배전자동화설비 매출이 24억원만

인식되어 매출비중이 40% 수준에 머물렀기 때문에 저조한 영업이익률을 기록했다.

1Q17 영업이익률은 23.5%를 기록해 정상 수준을 회복하며 16년 하반기의 이익률 하락이

일시적인 현상이었다는 것을 입증했다. 2분기 실적은 매출액 111억원(YoY +1%),

영업이익 27억원(YoY -7%)으로 예상된다.

동사는 2016년에 이월된 제품 수주분이 60억원이었고, 2017년 4월까지 신규수주

금액이 130억원이었다.

5월 16일 한전KDN으로부터 수주받은 배전자동화 단말장치 31억원까지 포함하면 2017년 신규

수주액은 최소 161억원으로 추정된다.

해외 수주 확대로 실적 성장 예상

동사는 2017년 굵직한 배전자동화설비 관련 해외 전력기업 수주 이벤트가 기대된다.

입찰방식이기 때문에 수주 불확실성은 있지만, 다년간 쌓아온 배전자동화설비 납품 경험으로

해외 시장에서의 매출 확대가 가속화될 것으로 기대된다.

동사의 해외 수출액은 14년 25억원에서, 15년 72억원, 16년 93억원으로 증가했다.

피앤씨테크의 17년 예상 실적은 매출액 357억원(YoY +27%), 영업이익 84억원(YoY +47%),

당기순이익 73억원 (YoY +45%)으로 전망된다.

17년 예상 실적 기준 P/E 8.7배,P/B 1.1배 수준이다. 배전분야의 스마트그리드 핵심 제품을

제조하고 안정적인 국내 매출을 기반으로 해외수출이 확대되는 국면이라는 점을 감안하면

저평가되어 있다고 판단된다.

'반도체 및 IT' 카테고리의 다른 글

| 신세계 I&C 035510 (0) | 2017.06.15 |

|---|---|

| 지엔씨에너지 119850 (0) | 2017.06.15 |

| 아비코전자 036010 (0) | 2017.06.15 |

| 유니트론텍 A142210 (0) | 2017.04.06 |

| 반도체 및 IT (0) | 2017.01.25 |