왜 두려운가? 강세장 속 ‘추세’에 대하여... - 메리츠증권 - 2021.02.16

무엇이 추세를 바꾸는가? 1) Top Down (신용위험, 유동성 경색), 2) Bottom up (기업실적)

성장 기업을 주가, 밸류에이션만으로 ‘고평가’ 여부를 판단할 수 있나? 1999년 vs. 2004년

성장기업의 3단계. 지금은 어디에 있나? 그리고 남은 ‘숙제’는 무엇일까?

왜 두려운가? 추세에 대한 불안감

시장의 변동성이 커지고, 잦아진다는 것은 불안심리가 높다는 뜻이다.

모멘텀으로 인식되던 전기차, 2차전지 이슈는 주가에 선반영된 것 같은 반면 금리상승 등 인플레이션 우려를

자극하는 변수는 오히려 많아지고 있으니 말이다.

추세 이탈 걱정도 있다.

Gamestop 發 변동성이 과도한 유동성에 따른 위기의 전조(?)가 아닌가 하는 의심이 대표적이다.

우리는 어떻게 판단해야 할까? 생각을 정리해보자.

강세장 속에서의 ‘의심’, 약세장 속에서의 ‘희망’은 늘 반복되는 사안이다.

중요한 것은 ‘추세 변수’를 판단하는 일이다.

강세장 속에서 추세 변수의 훼손이 없다면 강세장은 지속될 가능성이 높고, 그 반대의 경우라면 판단을

바꿔야 한다.

그렇다면 추세 변수를 훼손할 수 있는 것은 무엇일까? 또 지금은 그 조건이 갖춰지고 있을까?

시장 환경(체계적 위험)면에서 강세장의 추세를 바꾸는 경우는 두 가지다.

Top Down 관점에서의 추세 Risk

‘신용위험’과 ‘유동성 경색’이다. 개별 기업의 펀더멘털과 무관하게 시장에 충격으로 작용할 수 있는 변수로

추세를 위협할 수 있다.

그 출발은 금융시장의 돌발 변수일 수도, 경기침체 및 통화긴축(정책 실패)일 수도 있다.

신용위험은 기업의 ‘파산(부도) 위험’이며, 연쇄 부도 위험이 높아진다면 투기등급(CCC) 이하의 채권의

스프레드 (ex. 가산금리)부터 급등하는 경우가 많다.

위험의 신호는 주식시장보다 채권시장에서 먼저 감지되는 경우가 많은 이유다.

유동성 경색은 ‘달러 유동성’으로 표현될 수 있는데, 위기 시 투자자 및 기업들의 유동성 확보로 달러화 수요가

급격하게 늘어난다. 이는 곧 달러 유동성 경색 현상으로 이어지고 단기자금 시장의 지표인 Ted 스프레드

(미국채 3개월과 Libor 3개월 금리차)의 급등으로 연결된다.

역대 장기 강세장의 종료된 배경을 보면 이들 변수가 공통적으로 자리잡고 있다.

2000년 IT버블 붕괴 때에는 달러 유동성의 경색 현상이 먼저 진행됐고(1999~2000년), 신용시장의 충격이

2000년 들어 본격화됐다. 2008년 금융위기 때에는 신용위험, 유동성 경색이 동시에 찾아왔다.

이 두 시기의 차이점이라 한다면 2000년 IT버블 붕괴 때에는 유동성보다는 부도위험이, 금융위기 때에는

유동성 경색이 상대적으로 강했다는 정도다.

이번 COVID19 때에도 상황은 유사했다. 유가 급락, Lockdown으로 인한 기업 부도 위험이 확산됐고,

유동성 경색이 진행되면서 주식시장은 급락했다.

현재는 어떠한가? 신용위험, 유동성 환경의 이상징후는 없다.

예상치 못한 잠재된 기업 부실위험이 있다면, 혹은 헤지펀드의 연쇄 파산설 등이 자금시장의 경색을 일으키고

있다면, 더 나아가 긴축 우려로 인한 유동성 환경의 문제가 있다면 주식시장보다 채권시장이 먼저

반응했을 듯하다.

Bottom up 관점에서의 추세 Risk

시장 환경측면이 아닌 ‘기업실적(Bottom up)’ 관점으로도 추세변수를 설명할 수도 있다.

기업실적의 변화가 시장 환경에서 일부 기인했을지라도 결국에는 실적으로 개별 기업의 주가와 시장은

설명되어 왔기 때문이다.

기업실적을 통해 알 수 있는 시사점은 1) ‘기업실적 급감 = 시장 추세 이탈’ 가능성이 높다는 점이고,

2) 기업실적의 증가 속도 문제가 추세를 바꾸지는 않는다는 것이다(이익 성장률의 둔화 ≠ 추세이탈).

통상 강세장 속의 시장 조정이 고점 대비 10% 전후가 많았던 이유도 여기에 있다.

강세장 속에서 기업실적 급감이 드물었기 때문이고, 연간 실적 전망의 조정폭도 0~5% 수준에 그치는

경우가 많았다.

1995년 이후 미국 S&P500 연간 기업이익을 보자. 기업 실적이 전년대비 감소한 적은 총 6차례(6년)이고,

이 중 4차례는 기업실적의 급감이 수반됐다. 2001년, 2008~2009년, 2020년이 여기에 해당된다.

실적의 급감 국면에서 주가의 반응은 급격한 가격조정으로 이어졌다.

IT버블 붕괴, 금융위기, COVID19 충격이다.

현재 국내외 기업실적 전망은 어떨까? 실적의 조정 요인이 있는가? 실적 전망의 ‘개선’은 더 빨라지고 있다.

올해와 내년 실적전망 모두 상향 조정이 진행되고 있다.

이러한 추세라면 Bottom up 측면(기업 실적)에 있어서도 추세 전환 걱정보다는 추가 실적 개선의 위험(?)이

더 현실적인 고민이 아닐까 싶다.

남은 고민은 ‘많이(?) 올랐다는 것’. 주가, 밸류에이션으로 답을 찾을 수 있을까?

추세를 바꿀만한 변수가 없다면 남은 고민은 주가 ‘레벨’일 듯하다. 너무 많이 올랐다는 ‘고평가’ 논란이다.

관건은 ‘성장하는 기업’의 주가의 레벨, 밸류에이션만으로 고평가 여부를 제대로 판단할 수 있느냐이다.

‘기술’이라는 공통분모를 가지고, 주가에 높은 밸류에이션이 투영됐던 IT버블의 사례를 살펴보자. 앞서 언급한

관점으로 보면 IT버블 붕괴 당시 3가지 조건이 모두 충족됐다.

신용위험의 확산, 유동성 경색 그리고 기업실적의 급감이다.

그런데 개별 기업으로 보면 다른 해석도 가능하다. 당시 IT버블 대표하는 기업은 아니었지만 ‘성장주’로서

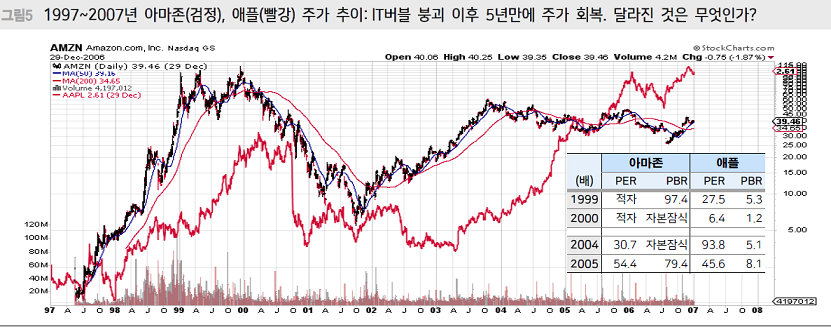

각광을 받았던 아마존, 애플이 그 예이다.

2000년 IT버블에서 이들 기업 역시 주가 급락을 피하기 어려웠지만 불과 4년이 지난 뒤 주가는 1999년

정점 수준으로 빠르게 회복했다.

밸류에이션은 1999년보다 2004년이 유사하거나 오히려 더 높게 평가 받았다.

아마존의 1999년 PBR은 97.4배인 반면 2004년은 자본잠식, 2005년은 79.4배로 여전히 높은 수준을 보였고,

애플은 PER(‘99년 27.5배, ‘04년 93.8배), PBR(‘99년 5.3배, ‘04년 5.1배, ‘05년 8.1배) 모두 1999년의

정점을 뛰어넘었다.

결과론적으로 우리는 1999년을 IT버블이라 부르지만 2004년 이들 기업에 대해서는 왜 버블(고평가)이라

부르지 않았을까. 필자의 생각은 이렇다.

1999년 당시 많은 기술 기업이 존재했지만 1) 기술의 확산(대중화)으로 연결된 기업은 소수였다는 점,

2) 결과적으로 ‘이익’을 창출하지 못했다는 점이다(파산 및 흡수 합병). 이런 맥락에서 본다면 아마존과

애플이 2004~2005년 주가 버블 논란에서 자유로웠던 배경은 기술의 확산과 이익을 창출했다는 데 있다.

아마존의 사례를 좀 더 들여다 보자. 1999년 미국 온라인 침투율(소매판매 중 온라인 비중)은 0.6%, 2

000년은 1%에 불과했고, 순이익은 적자, 잉여현금 흐름은 지속된 투자로 자금사정이 녹록하지 않았다.

하지만 2004년 온라인 침투율은 2%대로 올라선 이후 침투율은 확산되기 시작했고, 기업 실적 및 현금흐름도

개선되기 시작했다. ‘기술’과 ‘실적’에 대한 시장의 ‘의구심’을 해소한 셈이다.

성장 기업의 3단계 중 지금은 어디에 있는가?

지난 ‘전략공감’ 자료에서 언급한 바 있지만, 성장하는 기업은 크게 3단계를 커진다.

1) 투자 확대 & 매출 성장기(현금흐름은 악화), 2) 투자 회수기(현금흐름 턴어라운드), 3) 이익 확대기

(침투 및 점유율 확대를 통한 이익 극대화) 순이다. 주가의 반응도 유사하다.

2000년 전후의 아마존은 1단계 국면, 2004년 아마존은 2단계 국면, 지금의 아마존은 3단계로

진입한 것으로 판단된다.

테슬라의 주가 반응이 강했던 원인도 투자회수기인 2단계로 진입한 데 따른 결과로 생각된다.

지금 성장주를 보는 관점도 여기에 있어야 한다고 본다. 주가의 레벨과 밸류에이션 뿐만이 아니라

1) 기술 대중화로 연결되는 사업인 것인가, 2) 이익은 창출하고 있는 가의 관점에서 말이다.

이에 비춰본다면 전기차, 2차전지 등의 신성장 산업을 생각해보자. 기술 초반부인 1999년에 가까울까,

2004년 이후의 모습과 유사할까?

필자는 후자에 가깝다고 판단한다.

전기차, 2차전지 뿐만 아니라 국내 성장 대표기업들의 모습은 2단계 및 3단계로 진입한 기업이 많아지고 있다.

기술 자체에 대한 의구심 또는 돈을 벌 수 있을 것인가를 걱정하는 단계는 아니라는 뜻이다.

향후 우리가 좀 더 면밀히 점검해 나갈 것은 ‘과잉공급’의 문제

지금의 기술 대중화 추세와 해당 산업의 실적 가시성을 감안한다면 추세의 신뢰성은 높다고 본다.

어쩌면 앞으로 우리가 점검해 나가야 할 ‘숙제’라 한다면 ‘공급과잉’의 위험이 발생할 것인지 여부라 본다.

최근 10년간 찾아보기 어려웠던 새로운 산업에 대한 기업들의 투자(예정 포함)및M&A가 확대되고 있는 것은

매우 고무적이나, 자칫 향후 수요보다 공급의 속도가 빨라질 경우 시장에 부담으로 작용할 수 있기 때문이다.

전기차, 신재생에너지, 반도체(비메모리) 등 신성장 모두에 해당되는 사안이다.

물론 아직은 너무 앞선 걱정이지만 말이다.

'주식시장 투자전략' 카테고리의 다른 글

| 달러화 약세가 쉬어가는 이유 (0) | 2021.02.18 |

|---|---|

| 미국 소형주 랠리의 배경 (0) | 2021.02.16 |

| 블랙록이 '기술주'·'헬스케어주' 계속 사는 이유 (0) | 2021.02.12 |

| 골드만삭스가 말하는 6가지 강세장 대응법 (0) | 2021.02.07 |

| 증시 기간조정중, 기업 이익 개선세 지속 (0) | 2021.02.04 |