탑다운으로 본 중국 IT 기업들의 신고가 - 메리츠증권 - 2023.04.06

- 3월 중국 증시에서 IT섹터 14% 급등(vs. 시장 -0.5%), 대표기업 주가는 52주 신고가 기록

- IT 섹터 급등의 직접적 원인은 디지털경제 추진 속 기술자립 기대감 부각. 단 근본적으로는

중국 경기 회복 모멘텀 약화에 따른 테마 쏠림 현상

- 뚜렷한 경기 회복이 나타나지 않는다면 테마주 강세장 지속 예상. 단 중국의 기술자립은 원천기술 부재와

해외국가들의 기술 견제로 실적 개선까지 시간 필요, 변동성 확대에 경계 필요

중국 IT 섹터 급등, 대표기업 52주 신고가 기록

중국증시에서 IT 섹터 나홀로 급등

3월 중국의 대표 지수인 CSI300은 월간 0.5% 하락하며 박스권 흐름이었다.

그러나 이에 포함된 IT 섹터의 월간 수익률은 14%에 달하며 시장을 크게 아웃퍼폼 했고,

대부분의 대표기업들은 52주 신고가를 경신했다<표 1>.

소프트웨어와 하드웨어의 대표기업들 52주 신고가 기록

세부적으로 IT 소프트웨어에서 중국판 마이크로소프트라고 불리는 킹소프트웨어(king software)와

네트워크 보안 솔루션 제공 기업인 360의 주가가 연초대비 200% 이상 급등하며 사상 신고가를 경신했다.

또한 중국의 생성 AI에서 주도권을 잡아가는 바이두도 어니봇의 결과물이 시장 기대를 하회했음에도

불구하고 주가는 연초대비 31%나 올랐다(그림 2).

IT 하드웨어에서 SMIC를 비롯한 반도체 기업들이 52주 신고가를 경신했다.

특히 중국의 엔비디아의 대항마로 불리는 AI칩 설계기업 Cambricon의 주가는 연초대비 295% 폭등했고,

유니스플렌더(Unisplendour), 폭스콘, SMIC 등 기업들도 시장대비 크게 아웃퍼폼 중이다(그림 3).

한편 중국 정부의 디지털경제 구축으로 3대 통신사 주가도 연초대비 23~47% 급등하며 사상 신고가를

기록했고, 5G 프론트홀 사업을 영위하는 Cig Shanghai의 주가는 305% 상승했다(그림 4).

이번 전략공감에서는 위와 같은 중국 기술주들의 강세 배경과 그 배후의 시사점을찾아보고,

해당 시세의 지속 가능성에 대해 점검해보고자 한다.

IT 섹터 주가 급등: 중국판 기술자립의 꿈

정부의 디지털경제 구축 가속화와 글로벌 AI산업 발전 전망이 IT 섹터 주가 급등 기폭제 역할

중국 주식시장에서 이토록 IT 섹터가 강한 시세를 보이는 직접적인 원인은 시진핑 3기 지도부가

올해부터 디지털 경제 구축에 박차를 가하는 가운데, 글로벌 생성형 AI 기술의 빠른 발전이 새로운

성장 산업 출범에 대한 기대감을 크게 부각시 키고 있기 때문이다.

시진핑 3기 지도부, 디지털경제 구축에 박차

중국은 2010년대부터 산업 및 사회 정책의 하나로 디지털 전환 전략을 강조했는데, 시진핑 3기 지도부가

출범하면서 데이터 중심의 디지털경제 육성 방향이 더욱 구체화되고 있다.

올해 2월 27일 국무원은 ‘디지털 중국 건설 규획’이라는 중장기 로드맵을 발표하고

▲ 2025년까지 디지털 인프라의 연결, 데이터의 규모화 및 디지털 정부의 스마트화 달성,

▲ 2035년까지 디지털 발전 수준이 세계 선두권 진입할 수 있는 성과 도출이라는 원대한 목표를 제시했다.

이를 실현하기 위해 ‘2·5·2·2’ 세부 전략도 제시했고,

3월 7일에는 데이터 관리국이라는 부서를 신설하기도 했다

3대 통신사 클라우드 사업 Capex 전년대비 34% 증가

따라서 중국의 디지털 경제 기반을 다지기 위한 동수서산(东数西算)과 같은 프로젝트에 향후 투자가

지속될 것이고, 이는 통신, 서버 등 IT 하드웨어와 소프트웨어의 수요들을 자극할 것이란

기대감을 부각시켰다.

실제로 최근 정부 부처 대상 디지털화 전환으로 중국 3대 통신사들의 2022년 클라우드 사업 매출은

전년대비 100% 이상 늘었다. 이에 올해 3대 통신사들의 연간 자본지출은 크게 늘지 않았으나 클라우드

사업에 대한 capex는 전년대비 34% 까지 증가했고, 전체 capex에서의 비중도

‘21년의 16%에서 27%로 높아졌다.

이런 과정에서 전세계적으로 부각되고 있는 Chat GPT를 비롯한 생성형 AI 시장의 개화는 중국

선두기업들의 주가에 기폭제로 작용했다. 특히 중국 정부가 정치 의견과 대립되는 답변을 도출한

Chat GPT의 중국 내 사용을 금지하면서 중국의 AI 시장 역시 검색 시장과 마찬가지로 별개의 시장을

형성할 것이고, 그 중에 알리바바, 텐센트와 같은 로컬 선두기업이 나올 것이란 기대가 크게 부각됐다.

이에 따라 AI 기술을 조금이라도 보유한 기업들의 주가 폭등을 견인했던 것이다.

단 근본적으로 중국의 경기 모멘텀 약화에 따른 것

그러나 이런 IT 섹터의 나홀로 강세는 근본적으로 중국 경기 회복이 예상보다 부진하기 때문일 것이다.

올해 중국은 리오프닝을 했음에도 불구하고, 연초의 소비지표들은 기대를 만족하지 못했다.

또한 3월 전인대에서도 시장의 눈높이를 하회하는 5%의 보수적인 성장률 전망치를 제시하며 성장에

대한 강한 확신을 투자자 들에게 주지 못했다.

연초대비 경기 모멘텀이 둔화됐던 ‘13년과 19년은 성장주 강세장

이는 흡사 2013년과 2019년과 비슷하다. 2013년은 시진핑 1기 지도부가 시작된 해이다.

새로운 지도부의 출범으로 강력한 경기부양을 시행할 것이란 시장의 기대와 달리 ‘13년 4월부터 중국은

그림자금융 리스크가 불거지기 시작하며 성장률 전망치가 연초의 8.1%에서 연중 7.5%까지 하향 조정되었다.

2019년에도 미중 무역갈등이 심했던 2018년에서 벗어나 개선될 것으로 기대되었지만, 결국 정부의 미약한

경기부양과 미국을 비롯한 선진국의 경기 둔화가 수출 경기 부진으로 이어지면서

하반기로 갈수록 경기는 둔화됐다.

흥미로운 것은 이런 연도들의 중국 주식시장 흐름은 특정 섹터 주가가 아웃퍼폼했다는 점이다.

경기 모멘텀 둔화로 오히려 경기와 무관한 특정 성장 산업에 쏠림이 심해졌기 때문이다.

2013년에는 모바일 보급과 더불어 게임 산업이 개화하였고, 2019년에는 미중 무역갈등과 더불어 기술

국산화 Theme이 강하게 작용했다.

올해에도 리오프닝에 대한 강력한 경기 회복 모멘텀이 부재하면서 3월 IT 섹터의 예상치 못한 나홀로

강세를 불러온 것이다.

중국증시 박스권 등락 예상, 기술주의 변동성 확대에 경계

경기의 뚜렷한 회복이 없다면 기술주들의 상대적 강세 지속

결론적으로 4월에도 중국 경기가 뚜렷한 경기 회복 모멘텀이 나타나지 않는다면 중국증시는 여전히

박스권에서의 등락을 반복할 것이며, 높은 주가에도 기술주와 같은 테마들의 상대적 강세가

지속될 전망이다.

경기 부양과 관련해서는 2분기 경제정책 방향을 구체화하는 4월 말의 정치국회의 기조에

주목할 필요가 있다.

단 기술주 가격 변동성 확대에 경계 필요, 타 업종대비 실적과의 괴리 크게 확대

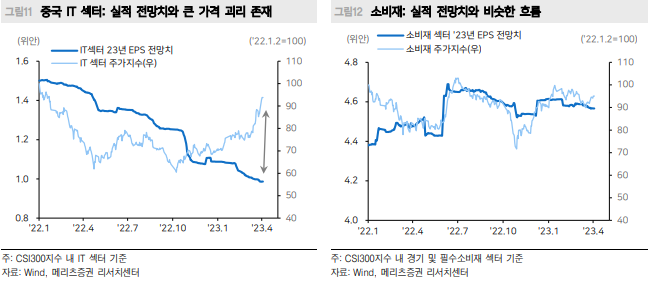

다만 기술주의 변동성 확대에 경계할 필요가 있다. 최근 일부 기술주들은 기대를 안고 상승했기에

<그림 11>에 보는 것처럼 주가와 ‘23년 EPS간의 괴리가 너무 크게 벌어졌다.

그 괴리폭이 소비재 등 기타 업종보다 높다. 따라서 4월 중의 1분기 실적 발표와 함께 차익매물이 크게

발생할 가능성이 높다.

한편 중국의 기술자립에는 긴 시간이 필요하다. 필자 또한 중장기적으로 중국은 자체 만의 AI 산업들이

발전할 것이라고 믿고 그 속에 알리바바, 텐센트와 같은 로컬 선두기업들이 성장할 것이라고 생각한다.

다만 이 과정은 과거 플랫폼 기업들의 빠른 성장보다 더 긴 시간이 필요할 것이다.

반도체를 비롯한 하드웨어와 질적인 소프트웨어 개발에는 원천기술과 관련 능숙한 인력들의 축적이 필요하기

때문이다. 게다가 현재 미국, 네델란드, 일본 등 해외 국가들이 중국의 기술 굴기를 견제하고 있어 중국의

기술자립은 과거대비 더욱 어렵고 늦어질 가능성이 높다

'주식시장 투자전략' 카테고리의 다른 글

| 2차전지 급행열차 탑승이어렵다면, 컨텐츠와 방산에 주목 (0) | 2023.04.07 |

|---|---|

| 피크아웃 우려 없는 실적주(1Q23 실적 프리뷰) (0) | 2023.04.06 |

| 세 가지 대답 (0) | 2023.04.04 |

| 배터리 - 배터리 핵심 광물 충족 검토 시뮬레이션 (0) | 2023.04.03 |

| 마이크론 7%넘게 급등…반도체株 힘 받나 (0) | 2023.03.30 |