2차전지 급행열차 탑승이 어렵다면, 컨텐츠와 방산에 주목 - 대신증권 - 2023.04.07

- 2023년 경제정책방향 新성장 4.0전략을 복기하기 좋은 시점

- 정책 모멘텀과 더불어 실적까지 기대할 수 있는 제2의 투자처 확보 필요

- 2차전지에 가려진 新성장 4.0 유망 업종: 컨텐츠, 방산의 Upside 기대

2023년 경제정책방향 新성장 4.0전략을 복기하기 좋은 시점

올해 1분기 국내 증시 주인공은 단언컨대 2차전지라고 할 수 있다. 2차전지 산업 주가는 경이로울

정도의 상승세를 기록하고 있다.

FnGuide 2차전지 산업 지수는 1분기에만 53.66% 급등해 KOSPI(10.75%), KOSDAQ(24.77%)대비

각각 42.9%p, 28.9%p Outperform했다.

2차전지 산업 지수 내에 KOSPI 상장 12개 종목들만 별도로 지수화 하면 33.9% 상승해 KOSPI대비

20%p 이상 Outperform했다.

한편, 2차전지를 포함해 KOSPI를 이끄는 양대 산맥 중 하나인 반도체 업종도 1~2분기 중 업황 저점 통과

기대감에 힘입어 견조한 주가 회복력이 나타나고 있다.

2차전지 산업에 대한 성장성은 의심할 여지가 없으나 투자 쏠림 현상에 따른 진입 부담은 지속해서

가중되고 있다.

1분기 프리어닝 시즌 진입으로 높아지는 실적 민감도가 차익실현의 빌미를 제공할 가능성도 경계해야 한다.

2차전지 그림자에 가려진 업종에 관심을 기울이면서 제 2의 투자처 확보가 필요하다고 판단한다.

공교롭게도 정부는 22년 12월에 발표된 23년 경제정책방향을 통해 반도체, 2차전지를 전략산업으로서

초격차를 화복하겠다는 정책적 의지를 표명한 바가 있다.

필자는 당시 경제정책방향과 더불어 별도로 발표된 新성장 4.0 전략 계획 분석을 통해 반도체-2차전지 등

전략산업(초격차 확보)과 컨텐츠-방위-원전 산업(신격차 창출)이 정부의 수출 활성화 및 新성장 4.0 전략의

투자 최대 수혜 산업이 될 것으로 판단했다.

23년 상반기에 해당 산업에 대한 투자 및 지원 정책들이 더욱 구체화되는 과정에서 이들의 차별적인

모멘텀이 기대될 것으로 예상한 바가 있다.

2차전지에 가려진 新성장 4.0 유망 업종: 컨텐츠, 방산의 Upside 다시 기대

2차전지는 1분기에 눈부신 활약을 보여줬고 반도체는 업황 저점 통과 기대감에 견조한 회복력을 기록했다.

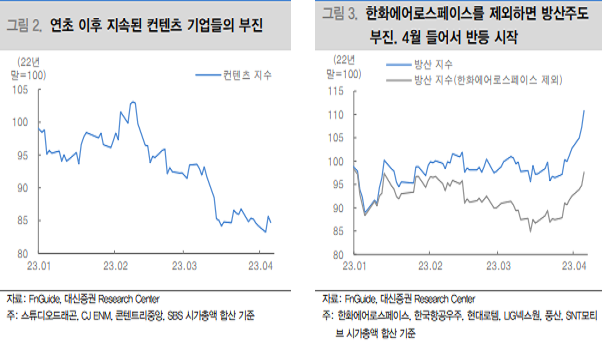

반면, 뒤에 유망 업종으로 제시한 컨텐츠-방위산업-원전 관련 주가가 부진하는 모습을 보여줬다.

주요 컨텐츠 종목을* 지수화 했을 때 1분기 수익률은 -15.8%로 시장수익률 대비 Underperform했다.

방산*의 경우 동기간 수익률은 2.75%로 마찬가지로 시장대비 부진했다.

이마저도 한화에어로스페이스(1분기+12.9%) 강세 영향에 플러스(+)를 기록했으며 한화에어로스페이스를

제외하면 방산 수익률은 -7.5%로 대폭 축소된다.

* 컨텐츠 종목: 스튜디오드래곤, CJ ENM, 콘텐트리중앙, SBS

* 방산 종목: 한화에어로스페이스, 한국항공우주, 현대로템, LIG넥스원, 풍산, SNT모티브

작년 4분기 컨텐츠 업종 강세는 업종 밸류에이션 척도인 넷플릭스의 상승세, 11월 이후 주요 대작들 방영,

중국 시장 재개방 기대감 유입 등에 기인한 것이었다.

이후 단기 급등에 따른 부담감과 더불어 컨텐츠를 둘러싼 언론 노이즈 등 작품 시청률, 인지도와 무관한

우려들이 유입되어 차익실현 심리를 자극했다.

컨텐츠 업종들 다시 긍정적으로 바라봐야 할 이유는 다음과 같다.

2분기 대작 기대감이 유효한 가운데 실적 측면에서는 주요 컨텐츠 기업(스튜디오드래곤, CJ ENM,

콘텐트리중앙, SBS) 합산 기준 1분기 영업이익 컨센서스는 663억원으로 전분기대비 188%

성장할 것으로 기대된다.

연간 기준 컨센서스는 4,625억원으로 형성되어 22년대비 46% 확대될 것으로 예상되고 있다.

한편, 국내 컨텐츠 산업은 여전히 정부의 관심권에 위치하고 있다.

문화체육관광부는 지난 4일 국내 OTT 컨텐츠 유통력 강화 지원사업을 발표한 바가 있다.

더불어 올해 1월에 예고한 역대 최대규모의 정책금융 지원의 경우 당초 K-컨텐츠펀드 4,100억원 규모

조성을 목표했다. 이와 관련해서 3월 31일 발표된 출자사업 서류심사 결과 K-컨첸츠IP, K-문화M&A를

포함한 6개 분야에서 펀드 결성예정액은 6,412억원으로 확인되고 있다.

정부의 23년 경제정책방향에서 예고한대로 국내 컨텐츠 산업 활성화 정책들은 현재 진행형으로

펼쳐지고 있는 상황에서 2분기 대작 및 실적 기대감까지 맞물리면서 컨텐츠 업종에 주목할

필요가 있다고 판단한다.

방산 업종은 컨텐츠대비 상대적으로 양호한 흐름을 보였으나 이는 한화에어로스페이스가 1분기에

34.78% 급등한 영향이다.

한화디펜스에 이어 한화의 방산 부문도 흡수합병하며 방위산업 중심으로 사업구조 재편한

한화에어로스페이스는 1분기에 이어 2분기 들어서도 상승세를 기록 중이다.

이외에 메이저 방산 기업 내에서 한국항공우주, 현대로템, LIG넥스원은 각각 1분기에 -6.88%, -9.15%,

-21.48% 하락했다. 주목할 점은 이들은 2분기 들어서 반등 조짐이 관측되고 있다는 것이다.

특히, 해외 수출/수주 관련 긍정적인 뉴스 플로우가 증가하면서 방산 수출에 대한 기대감이 다시금

확대되고 있는 분위기다.

실적 측면에서도 기대해 볼 수 있다.

한화에어로스페이스, 현대로템, LIG넥스원, 한국항공우주 합산 기준 1분기 영업이익 컨센서스가

1,984억원으로 형성되어 있다.

작년 4분기(2,997억원)대비 부진할 것으로 예상되는 점은 아쉽지만 연간 기준으로는 23년 전망은

1조 2,2290억원으로 22년(8,454억원)대비 45% 성장할 것으로 기대된다.

컨텐츠 산업과 마찬가지로 방위산업도 여전히 정부의 관심권에 위치하고 있다. 6일 방위사업청, KOTRA,

한국무역보험공사는 방위산업 수출산업화를 위한 공동 수출금융지원업무협약 추진을 발표했다.

4월말부터 시중에 연간 약 1,000억원 규모로 유동성 자금을 공급할 계획이다.

방위산업이 한국 수출성장을 견인하는 핵심산업으로 성장할 수 있도록 지원하겠다고 강조하며 방위산업에

대한 정부 차원의 지원이 지속될 것이라는 기대감에 힘을 실어줄 것으로 보인다.

'주식시장 투자전략' 카테고리의 다른 글

| 4월의 삼성전자 (0) | 2023.04.10 |

|---|---|

| 시장에 순응하고 싶다면, 기존 사고에서 벗어나자 (0) | 2023.04.10 |

| 피크아웃 우려 없는 실적주(1Q23 실적 프리뷰) (0) | 2023.04.06 |

| 탑다운으로 본 중국 IT 기업들의 신고가 (0) | 2023.04.06 |

| 세 가지 대답 (0) | 2023.04.04 |