市場에 순응하고 싶다면, 기존 사고에서 벗어나자 - 대신증권 - 2023.04.10

- ‘돌다리도 두들겨 보고 건너라’. 라는 인식이 여전하다. 팬데믹 이후, 모진 금융 풍파

(물가↑, 금리↑, 경기↓, 이익↓, 자산가격↓)를 겪었던 투자자 입장에서 여전히 신중한 태도를 취할 수

밖에 없는지 공감되는 대목이기도 하지만, 현 시장 움직임에 순응하며 편승하고 싶다면 기존

사고에서 벗어나야 한다.

- 연초 이후 통화긴축, 금융불안 등 여러가지 굴곡은 있었지만 연초 이후 글로벌 자산별 수익률

(주식 6.76%, 채권 3.83%, 원자재 -2.07%, 부동산 -0.37%. 4.7일기준)은 현 투자시계가 위험자산을

가리키고 있음을 입증하고 있다.

투자자들의 심사숙고와 달리, 위험자산은 한 발 앞서 나간 상황이다.

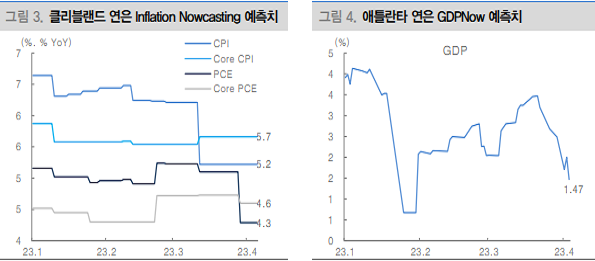

- 증시의 Risk-On 국면이 진행될 수 있다는 핵심 근거가 기존에는 1) 올해 2/4분기 이후 美 정책금리와

소비자물가간 역전이 기대된다는 점이었지만, 이제는 2) 美 2월 근원PCE(4.6% YoY < 정책금리

4.75~5.0%)를 통해 (+)실질정책금리 구간에 진입된 점이 확인됨에 따라, 2/4분기는 추세 전환을 논할 수

있는 시기가 됐다는 점이다.

- 올해 1/4분기는 지난해 4/4분기에 형성된 가바닥이 진바닥이 될 수 있는지 확인하며 증시가 저점을

지나가는 국면이었다. 이는 물가 상승률 둔화와 정책금리에 앞서 둔화되는 시장금리, 이로 귀결되는

정책금리 속도조절 그리고 시차를 두고 반영되는 경기 둔화폭 제한 등 금융여건 개선을 통해 확인했다.

- 2/4분기는 ‘금리 인상 중단’ 이라는 주요국 통화정책 선회가 기대되고, 경기 수축 국면에서 물가와 금리는

점진적으로 하락할 수 밖에 없는 금융환경을 통해 증시의 변동폭은 축소되고 추세전환을 꾀할 것이다.

- 2/4분기 증시의 Risk-On 전개를 뒷받침하는 요인으로는 ‘경제를 바라보는 시각 변화’ 이다.

올해 글로벌 경제성장률은 지난해 11월말, 경기 침체 진입의 경계수준인 2.0%까지 하락했지만

올해 1/4분기 기준 2.9%까지 개선됐다(IMF 기준). 미국(0.2%→1.4%), 유로존(-0.4%→0.7%),

중국 (4.6%→5.2%) 등 주요국 성장전망 역시 개선돼, 하방 리스크가 보다 균형화되고 있다는 점이다.

이는 글로벌 공급망 개선과 에너지 가격 안정 등 공급 충격 완화와 민간부문의 자금상황이

양호한데 기인한다.

- 4월 들어 고용(美 3월 고용지표)이라는 첫 관문을 증시에 우호적인 결과로 통과해, 남은 두 관문마저

물가 둔화와 기대 인플레이션 완화라는 결과로 귀결된다면 상반기 연준의 금리인상 중단이라는

기대치를 높이며 4월 증시가 한층 모멘텀을 받는데 역할을 할 것이다.

- 다행히도 5%대에 첫 진입하는 3월 CPI(12일)의 상징성(예상치 5.1% YoY)과 기대 인플레이션 완화와

소비자 심리 개선이라는 미시간대 4월 지표(14일)는 현재 진행중인 디스인플레이션을 재확인시켜주며

Risk-On 심리를 높여줄 것이다. *

디스인플레이션 수혜자산(美 성장주와 신흥아시아: 1~2Q 중국. 반도체 업턴시 2~3Q 반도체국,

3~4Q 인도&아세안)에 대한 비중확대가 필요하다.

*디스인플레이션 수혜자산: 신흥국(특히 EM아시아), 미국 기술주, 섹터(경기민감: IT, 경기소비재),

스타일(성장), 미국 우선주의 확장(배터리&전기차, 반도체, 바이오

'주식시장 투자전략' 카테고리의 다른 글

| 미국, 디펜시브로의 변곡점? (0) | 2023.04.12 |

|---|---|

| 4월의 삼성전자 (0) | 2023.04.10 |

| 2차전지 급행열차 탑승이어렵다면, 컨텐츠와 방산에 주목 (0) | 2023.04.07 |

| 피크아웃 우려 없는 실적주(1Q23 실적 프리뷰) (0) | 2023.04.06 |

| 탑다운으로 본 중국 IT 기업들의 신고가 (0) | 2023.04.06 |