현대차(A005380) | Snapshot | 기업정보 | Company Guide

현대차 005380 | 홈페이지 홈페이지http://www.hyundai.com 전화번호 전화번호02-3464-1114 | IR 담당자 02-3464-3811 주소 주소서울시 서초구 헌릉로 12 (양재동) KSE 코스피 운수장비 코스피 운수장비 | FICS 자동차 | 12월 결산 PER(Price Earning Ratio)전일자 보통주 수정주가 / 최근 결산 EPS(주당순이익) * EPS = 당기순이익 / 수정평균

comp.fnguide.com

- 보수적인 2025년 가이던스 BUY (유지) 목표주가(12M) 280,000원(하향)

현재주가(1.23) 209,000원 - 하나대투 - 2025.01.24 2013년 0월 0일 (hanaw.com)

- [4Q24 Preview] 환율효과의 양면성과 고정비 영향 고려 Buy(유지) 목표주가(하향): 335,000원

현재 주가(1/13) 220,000원 상승여력 ▲52.3% - 한화증권 - 2025.01.14 downpdf (hankyung.com)

- 4Q24 Preview: 오히려 좋아 투자의견 BUY(유지) 목표주가 280,000 원(유지)

현재주가 226,000 원(01/10) - 유진투자 - 2025.01.13 Microsoft Word - (hankyung.com)

- 우려는 충분, 긍정 편향 필요+엔비디아와 협력 매수(유지) 목표주가: 330,000 원(유지)

현재주가: 213,000 원 상승여력: 54.9% - SK증권 - 2025.01.10 downpdf (hankyung.com)

- 4Q24 Preview: 펀더멘탈은 견조하지만… Buy(Maintain) 목표주가(12M) 330,000원(유지)

종가(2025.01.08) 213,500원 상승여력 54.6 % -IM증권 - 2025.01.09 downpdf (hankyung.com)

- 1조원 자기주식 취득 BUY (유지) 목표주가(12M) 310,000원 현재주가(11.27) 221,000원 -

하나대투 - 2024.11.28 2013년 0월 0일 (hanaw.com)

- 미 관세 Worst Case 고려해도 너무 싼 주가 매수(유지) 목표주가: 330,000 원(유지)

현재주가: 217,000 원 상승여력: 52.1% - SK증권 - 2024.11.19 downpdf (hankyung.com)

- 멀지 않은 곳에 답이 있을 수 있다 BUY (M) 목표주가 380,000원 (M) 상승여력 78%

현재주가 (11/1) 213,500원 - 유안타증권 - 2024.11.04 downpdf (hankyung.com)

- 3Q24 Review: 충당금 한 스푼, 성과급 한 스푼 Buy(Maintain) 목표주가(12M) 360,000원(유지)

종가(2024.10.24) 228,500원 상승여력 57.5 % -IM투자 - 2024.10.25 downpdf (hankyung.com)

- 뜯어보면 기대치 부합. 주주환원이 주가를 지지 BUY (유지) 목표주가(12M) 310,000원

현재주가(10.24) 228,500원 - 하나대투 - 2024.10.25 2013년 0월 0일 (hanaw.com)

- 인도법인 IPO는 기업가치 제고에 긍정적 BUY (유지) 목표주가(12M) 310,000원

현재주가(10.21) 237,000원 - 하나대투 - 2024.10.22 2013년 0월 0일 (hanaw.com)

- 자사주 매입 전 수급 공백기 = 저가매수 시기 매수(유지) 목표주가: 330,000 원(유지)

현재주가: 246,000 원 상승여력: 34.1% -SK증권 - 2024.10.16 downpdf (hankyung.com)

- [3Q24 Preview] PT 믹스 통한 수요 대응 Buy 목표주가(유지): 365,000원 상승여력 ▲46.9%

현재 주가(10/11) 248,500원 - 한화증권 - 2024.10.14 downpdf (hankyung.com)

- Hello Google Buy 적정주가 (12 개월) 340,000 원 현재주가 (10.4) 239,500 원

상승여력 42.0% - 메리츠증권 - 2024.10.07 downpdf (hankyung.com)

- GM과 친구가 되었어요 BUY (유지) 목표주가(12M) 330,000원

현재주가(9.12) 232,000원 - 하나대투- 2024.09.13 2013년 0월 0일 (hanaw.com)

- 2024 CEO Investor Day: 킹대차 주주, 이 정도면 답이 됐으려나? Buy (Maintain)

목표주가(12M) 360,000원(유지) 종가(2024.08.28) 259,000원 상승여력 38.9 % -

IM투자 - 2024.08.29 downpdf (hankyung.com)

- CID Takeaways, 합격 Buy 적정주가 (12 개월) 340,000 원 현재주가 (8.28) 259,000 원

상승여력 31.3% - 메리츠증권 - 2024.08.29 downpdf (hankyung.com)

- 2024 CEO Investor Day: EV 캐즘 극복, SDV, 그리고 주주환원 Buy(유지) 목표주가 365,000원,

전일 주가(8/28): 259,000원 - 한화증권 - 2024.08.29 downpdf (hankyung.com)

- 2024년 CEO Investor Day 핵심내용 BUY (유지) 목표주가(12M) 330,000원

현재주가(8.28) 259,000원 - 하나대투 - 2024.08.29 2013년 0월 0일 (hanaw.com)

- [2Q24 Review] 견고한 실적과 걸맞는 시장 눈높이 Buy(유지) 목표주가(유지): 365,000원

현재 주가(7/25) 251,500원 상승여력 ▲45.1% - 한화증권 - 2024.07.26 downpdf (hankyung.com)

- 한달 후 CEO 인베스터 데이를 기다려 보자 BUY (유지) 목표주가(12M) 330,000원

현재주가(7.25) 251,500원 - 하나대투 - 2024.07.26 2013년 0월 0일 (hanaw.com)

- HMA 판매량 조작 관련 소송 업데이트 투자의견 BUY 매수, 유지 6개월 목표주가 400,000 유지

현재주가 (24.07.09) 274,500 - 대신증권 - 2024.07.10 downpdf (hankyung.com)

- [2Q24 Preview] HEV 판매 확대 주효 Buy(유지) 목표주가(상향): 365,000원

현재 주가(7/3) 276,000원 상승여력 ▲32.2% - 한화증권 - 2024.07.04 downpdf (hankyung.com)

- 호실적 전개와 두 번의 자사주 매입 Buy 적정주가 (12 개월) 340,000 원 상승여력 24.8%

현재주가 (7.2) 272,500 원 - 메리츠증권 - 2024.07.03 downpdf (hankyung.com)

- 환율 한 스푼, 믹스 두 스푼 매수(유지) 목표주가(유지) 300,000원 현재주가(04/25) 250,000원

상승여력 20.0% - DS투자 - 2024.04.26 1714112257101.pdf (pstatic.net)

- 1Q24 Review: 환율 냠냠, 하이브리드 냠냠 Buy(Maintain) TP 320,000원(유지) 여력 28.0 %

종가(2024.04.25) 250,000원 - 하이투자 - 2024.04.26 1714092865706.pdf (pstatic.net)

- 인도 전략형 소형 하이브리드 출시 기대 BUY(Maintain) 목표주가: 320,000원(상향)

주가(4/25): 250,000원 - 키움증권 - 2024.04.26 1714091785529.pdf (pstatic.net)

- 올라섰고 이어가고 있다 BUY (M) 목표주가 330,000원 (U) 현재주가 (4/25) 250,000원

상승여력 32% - 유안타증권 - 2024.04.26 1714088801792.pdf (pstatic.net)

- 하이브 리드 BUY (유지) 목표주가(12M) 290,000원 현재주가(4.25) 250,000원 -

하나대투 - 2024.04.26 2013년 0월 0일 (hanaw.com)

- [1Q24 Preview] xEV 물량 확대와 밸류업 프로그램 가시화가 관건 Buy(유지) TP 280,000원

현재 주가(4/4) 226,000원 상승여력 ▲ 23.9% 1712542328991.pdf (pstatic.net)

- 편안한 펀더, 불편한 주가 투자의견 BUY 매수, 유지 6개월 목표주가 300,000 유지

현재주가 (24.04.03) 216,000 - 대신증권 - 2024.04.04 1712189151995.pdf (pstatic.net)

- 생각보다 양호한 1 분기 예상 매수(유지) 목표주가: 290,000 원(유지) 현재주가: 220,000 원

상승여력: 31.8% -SK증권 - 2024.04.03 1712099916206.pdf (pstatic.net)

- 정책적 기대감 지속 매수(유지) 목표주가(상향) 300,000원 현재주가(02/28) 248,000원

상승여력 21.0% - DS투자 - 2024.02.29 1709166464346.pdf (pstatic.net)

- 웰컴투 현대차 매수(유지) 목표주가: 290,000 원(상향) 현재주가: 227,000 원 상승여력: 27.8% -

SK증권 - 2024.02.05 1707095708630.pdf (pstatic.net)

- 보수적이지만 합리적인 형 매수 (유지) 목표주가 250,000원 현재가 (1/26) 187,300원 -

IBK투자 - 2024.01.29 1706488414181.pdf (pstatic.net)

- 4Q23Review: 주주환원정책에 대한 아쉬움 투자의견 BUY(유지) 목표주가 265,000 원(유지)

현재주가 188,700 원(01/25) - 유진투자 - 2024.01.26 1706229658058.pdf (pstatic.net)

- 4Q23 Review: 감익의 폭은 제한적일 것이라는 자신감 Buy(Maintain) TP(12M) 280,000원(유지)

종가(01.25) 188,700원 여력 48.4 % - 하이투자 - 2024.01.26 1706228324102.pdf (pstatic.net)

- 현대차에게 나쁠 게 없는 환경 매수(유지) 주가(01/25)188,700 원 목표주가 260,000 원 (유지)

상승여력 37.8% - 신한투자 - 2024.01.26 1706226225374.pdf (pstatic.net)

- 일시적 밸류에이션 역전 구간 BUY(Maintain) 목표주가: 240,000원(유지) 주가(1/25): 188,700원 -

키움증권 - 2024.01.26 1706225314156.pdf (pstatic.net)

- 변화에는 변화로 대응한다 BUY (M) 목표주가 290,000원 (M) 현재주가 (1/25) 188,700원

상승여력 54% - 유안타증권 - 2024.01.26 1706224495335.pdf (pstatic.net)

- 갈 길을 간다 BUY (유지) 목표주가(12M) 270,000원 현재주가(1.25) 188,700원 -

하나대투 - 2024..01.26 2013년 0월 0일 (hanaw.com)

- 4Q23도 OP 1등 예정 매수(유지) 현재주가 (1 월 10 일) 186,700 원 목표주가 260,000 원 (유지)

상승여력 39.3% - 신한투자 - 2024.01.11 1704928876212.pdf (pstatic.net)

- 4Q23Preview: 불안한 시작 투자의견 BUY(유지) 목표주가 265,000 원(하향)

현재주가 187,300 원(01/05) - 유진투자 - 2024.01.08 1704671586012.pdf (pstatic.net)

- 유연 생산/하이브리드 판매 확대로 성장 지속 투자의견 BUY(유지) 목표주가 285,000 원(유지)

현재주가 192,000 원(12/18) - 유진투자 - 2023.12.19 1702941192301.pdf (pstatic.net)

- 해외 산업시찰 후기: 아세안에서 찾는 미래 투자의견 BUY 매수, 6개월 목표주가 300,000 유지

현재주가 (23.12.01) 182,800 - 대신증권 - 2023.12.04 1701649746256.pdf (pstatic.net)

- 현대차의 최신 공장, 인도네시아를 가다 BUY (유지) 목표주가(12M) 270,000원

현재주가(12.01) 182,800원 - 하나대투 - 2023.12.04 2013년 0월 0일 (pstatic.net)

- 당신의 쉼표는 나에겐 느낌표 BUY (M) 목표주가 290,000원 (M) 현재주가 (11/27) 184,900원

상승여력 57% - 유안타증권 - 2023.11.28 1701132675357.pdf (pstatic.net)

- 3Q23 Review: 영업이익 3.8 조원도 무난해진 지금 Buy (Maintain) TP(12M) 280,000 원(유지)

종가(10/26) 179,500 원 여력 56.0 % - 하이투자 - 2023.10.27 1698367192749.pdf (pstatic.net)

- 반복된 서프의 가치 매수 (유지) 현재주가(10/26) 179,500 원 목표주가 260,000 원 (유지)

상승여력 44.8% - 신한투자 - 2023.10.27 1698364238425.pdf (pstatic.net)

- 견고한 실적은 하락장에서 더욱 빛난다 BUY(Maintain) 목표주가: 240,000원(유지)

주가(10/26): 179,500원 - 키움증권 - 2023.10.27 1698363624392.pdf (pstatic.net)

- 호실적, 그리고 변화가 감지되는 EV 시장 BUY TP 290,000원 (D) 주가 (10/26) 179,500원

상승여력 62% - 유안타증권 - 2023.10.27 1698362770855.pdf (pstatic.net)

- 3Q23 preview: 호실적+배당수익률 = 락바텀 매수 (유지) TP 280,000 원(하향) 주가: 188,500 원

상승여력: 48.5% - SK증권 - 2023.10.18 1697586130367.pdf (pstatic.net)

- 품질비용 우려에도 안정적 주가 흐름 지속 BUY(Maintain) 목표주가: 240,000원(유지)

주가(10/16): 186,800원 - 키움증권 - 2023.10.16 1697498330248.pdf (pstatic.net)

- 3분기 실적 호조. 하이브리드 대박 BUY (유지) 목표주가 270,000원 주가(10.06) 192,200원 -

하나대투 - 2023.10.10 2013년 0월 0일 (pstatic.net)

- [3Q23 Preview] 견조한 수요 속 실적 성장세 지속 Buy(유지) 목표주가(유지): 300,000원

주가(10/5) 190,500원 여력 ▲ 57.5% - 한화증권 - 2023.10.06 1696555458551.pdf (pstatic.net)

- 또크아웃? No크아웃! 투자의견 BUY 매수, 유지 6개월 목표주가 300,000 유지

현재주가 (23.09.26) 190,700 - 대신증권 - 2023.09.27 1695773977829.pdf (pstatic.net)

- 'Peak out' 그 다음은 BUY (M) 목표주가 330,000원 (M) 주가 (9/18) 191,000원 상승여력 73% -

유안타증권 - 2023.09.19 1695078430296.pdf (pstatic.net)

- 시장 우려 대비 양호한 영업환경 Buy 유지 TP 290,000 원 유지 현재가(09/11) 185,500 원 -

교보증권 - 2023.09.13 1694565581951.pdf (pstatic.net)

- 테슬라보다 이익률이 높았네요 BUY 목표주가(12M) 270,000원 현재주가(7.26) 198,700원-

하나대투 - 2023.07.27 2013년 0월 0일 (pstatic.net)

- 2Q23Review: 상승을 위한 에너지 축적 투자의견 BUY(유지) 목표주가 250,000 원(유지)

현재주가 198,700 원(07/26) - 유진투자 - 2023.07.27 1690420296700.pdf (pstatic.net)

- 2Q23 Review: 서프라이즈의 연속 Buy (Maintain) 목표주가(12M) 280,000 원(유지)

종가(07/26) 198,700 원 여력 40.9 % - 하이투자 - 2023.07.27 1690418750449.pdf (pstatic.net)

- 어료울 때 확인될 실적 방어력 매수(유지) 현재주가(07/26) 198,700원 목표주가 250,000원

상승여력 25.8% - 미래에셋증권 - 2023.07.27 현대차 (pstatic.net)

- 피크 아웃을 넘어서 매수(유지)현재주가(07.26) 198,700 원 TP 260,000 원 (상향) 여력 30.9% -

신한투자 - 2023.07.27 1690416338963.pdf (pstatic.net)

- 가이던스 조기 상향, 주사위는 던져졌다 BUY(Maintain) 목표주가: 260,000원(유지)

주가(07/26): 198,700원 - 키움증권 - 2023.07.27 1690416054780.pdf (pstatic.net)

- 매력을 알아볼 시기 투자의견 BUY (M) 목표주가 330,000원 (M) 현재주가 (7/10) 205,500원

상승여력 61% - 유안타증권 - 2023.07.11 1689034876543.pdf (pstatic.net)

- 2Q23 Preview: 실적 호조 + 외국인/기관 순매수 주가상승 예상 매수(유지) T.P 320,000 원(유지)

주가(23/07/10) 205,500 원 -SK증권 - 2023.07.11 1689034122848.pdf (pstatic.net)

- 2Q23 Preview: 테슬라를 이길 시간 투자의견 BUY 목표주가 300,000원 45.3% 주가 206,500원 -

삼성증권 - 2023.07.07 1688701556200.pdf (pstatic.net)

- 우려를 압도하는 실적, 그리고 배당 투자의견 BUY 매수, 유지 6개월 목표주가 300,000 상향

현재주가 (23.06.29) 204,500 - 대신증권 - 2023.06.30 1688083668973.pdf (pstatic.net)

- CEO Investor Day: 수소 기가 팩토리에서 EV를 생산한다 BUY 목표주가 300,000원 50.5%

현재주가 199,300원 - 삼성증권 - 2023.06.21 1687388536227.pdf (pstatic.net)

- 2023년 CEO 인베스터 데이 핵심내용 요약 BUY TP(12M) 270,000원 주가(6.20) 197,900원 -

하나대투 - 2023.06.21 2013년 0월 0일 (hanaw.com)

- 계획대로 차근차근 투자의견 BUY매수, 유지 6개월 TP 280,000 유지 현재주가(06.20) 197,900 -

대신증권 - 2023.06.21 1687306113068.pdf (pstatic.net)

- CEO Investor Day 리뷰: 전기차 Fast Follower 매수 T.P 320,000 원 주가(06/20) 197,900원 -

SK증권 - 2023.06.21 1687305401668.pdf (pstatic.net)

- 2023 CEO Investor Day: I’m on ‘Hyundai Motor Way’ Buy (Maintain) TP 250,000 원(유지)

종가(06/20) 197,900 원 여력 26.3 % - 하이투자 - 2023.06.21 1687304236563.pdf (pstatic.net)

- 현대차 CID 후기 매수(유지) 현재주가 197,900 원 목표주가 250,000 원 (유지) 산승여력 26.3% -

신한투자 - 2023.06.21 1687303091007.pdf (pstatic.net)

- Pent up Demand 와 카플레이션 최대 수혜 기업 매수(신규편입) T.P 320,000 원(신규편입)

주가(23/05/26) 205,500 원 - SK증권 - 2023.05.31 1685491231961.pdf (pstatic.net)

- 1분기 실적에 두근, 2분기 실적에 설렘 투자의견 BUY 매수, 유지 6개월 목표주가 280,000 상향

현재주가 (23.04.25) 201,000 - 대신증권 - 2023.04.26 1682469370564.pdf (pstatic.net)

- 1Q23 Review: 웅장하다 Buy (Maintain) TP(12M) 250,000 원(유지) 종가(04/25) 201,000 원

상승여력 24.4 % - 하이투자 - 2023.04.26 1682468225810.pdf (pstatic.net)

- 1Q23Review: 경이로운 실적 투자의견 BUY(유지) 목표주가 250,000 원(유지)

현재주가 201,000 원(04/25) - 유진투자 - 2023.04.26 1682466734440.pdf (pstatic.net)

- 수익성이 넘친다 매수 (유지) 현재주가(04/25) 201,000 원 목표주가 250,000 원 (상향)

여력 24.4% - 신한투자 - 2023.04.26 1682464829931.pdf (pstatic.net)

- 우려를 실적으로 잠재우다 투자의견 BUY (M) 목표주가 330,000원 (U)

주가 (4/25) 201,000원 여력 64% - 유안타증권 - 2023.04.26 1682464678568.pdf (pstatic.net)

- 영업이익 선두 기업의 주주가치 제고 선도 BUY(Maintain) 목표주가: 300,000원(상향)

주가(04/25): 201,000원 -키움증권 - 2023.04.26 1682463857758.pdf (pstatic.net)

- 1Q23 Preview: 긍정적인 P, Q, C 의 지속 Buy (Maintain) TP 250,000 원(상향)

종가(4/07) 185,100원 여력 35.1 % - 하이투자 - 2023.04.10 analysis.downpdf (hankyung.com)

- 1Q23Preview: 경이로운 실적 투자의견 BUY(유지) 목표주가 250,000 원(유지)

주가 185,100 원(04/07) - 유진투자 - 2023.04.10 analysis.downpdf (hankyung.com)

- P/E 7.5배, P/B 0.75배 달성에 도전 BUY(Maintain) 목표주가: 260,000원(상향)

주가(04/05): 186,700원 - 키움증권 - 2023.04.06 1680736327878.pdf (pstatic.net)

- Winter is ‘Not’ Coming 투자의견 BUY 매수, 유지 6개월 목표주가 250,000 상향

현재주가 (23.04.04) 183,800 - 대신증권 - 2023.04.05 1680653053508.pdf (pstatic.net)

- 우선주 배당수익률이 8%가 넘습니다. 플러스 알파도 있어요 BUY I TP(12M): 225,000원

CP(2월08일): 172,700원 - 하나대투 - 2023.02.09 2013년 0월 0일 (hanaw.com)

- 사막의 오아시스 Buy 적정주가 (12 개월) 220,000 원 현재주가 (1.26) 174,900 원

상승여력 25.8% - 메리츠증권 - 2023.01.27 analysis.downpdf (hankyung.com)

- 어려워진 환경에서 증명하면 된다 BUY I TP(12M): 225,000원 I CP(1월26일): 174,900원 -

하나대투 - 2023.01.27 2013년 0월 0일 (hanaw.com)

- Q와 P의 싸움이 될 2023년 투자의견 BUY (M) TP 240,000원 (M) 주가 (1/16) 166,500원

여력 44% - 유안타증권 - 2023.01.17 analysis.downpdf (hankyung.com)

- 4Q22Preview: 미국 시장에서의 구조적 성장이 동력 : BUY(유지) TP:250,000원(하향)

현재주가: 163,000원(1/10) - 유진투자 - 2023.01.11 analysis.downpdf (hankyung.com)

- 미국 산업시찰 후기 : 왔노라, 보았노라, 이기겠노라 Buy (Maintain) TP 220,000 원(유지)

종가 166,000 원 여력 32.5 % - 하이투자 - 2022.11.24 analysis.downpdf (hankyung.com)

- LA 딜러숍 방문기 BUY I TP(12M): 225,000원 I CP(11월18일): 169,500원 -

하나대투- 2022.11.21 2013년 0월 0일 (hanaw.com)

- 이것은 자동차인가 모빌리티인가 Buy(Initiate) TP220,000 원(신규) 종가(11/10) 169,500원

여력 29.8 % - 하이투자 - 2022.11.11 analysis.downpdf (hankyung.com)

- 우려가 많이 반영된 주가 투자의견 BUY (M) 목표주가 240,000원 (D) 주가 (10/24) 161,500원

상승여력 49% - 유안타증권 - 2022.10.25 analysis.downpdf (hankyung.com)

- 3분기 품질비용 제외시 영업이익률 7.7% 매수 (유지) 목표주가 260,000원

현재가 (10/24) 161,500원 - IBK투자 - 2022.10.25 analysis.downpdf (hankyung.com)

- 그럼에도 불구하고, 2023년 PER 5.2배 투자의견 BUY 매수, 유지 6개월 목표주가 220,000

주가 (22.10.24) 161,500 - 대신증권 - 2022.10.25 analysis.downpdf (hankyung.com)

- 금융 손익에 대한 우려 시작 Buy 적정주가 (12 개월) 210,000 원 주가 (10.24) 161,500 원

상승여력 30.0% - 메리츠증권 - 2022.10.25 analysis.downpdf (hankyung.com)

- 3Q22 리뷰: 가격 효과 약화. 금융 수익성 하락 BUYI TP(12M): 225,000원 (10/24): 161,500원-

하나대투 - 2022.10.25 2013년 0월 0일 (hanaw.com)

- 재고 부족이 가져온 나비효과 매수 (유지) 목표주가 300,000원 현재가 (7/22) 191,000원 -

IBK투자 - 2022.07.25 analysis.downpdf (hankyung.com)

- 2Q22Review: 연간 영업이익 10조원을 향 해 투자의견: BUY(유지) 목표주가:300,000원(유지)

현재주가: 189,000원(07/21) - 유진투자 - 2022.07.22 analysis.downpdf (hankyung.com)

- 환율과 ASP 개선이 이끈 실적 서프라이즈 투자의견 BUY 매수, 6개월 목표주가 240,000 유지

현재주가 (22.07.21) 189,000 - 대신증권 - 2022.07.22 analysis.downpdf (hankyung.com)

- 와우, 분기 영업이익이 3조원 BUY I TP(12M): 260,000원 I CP(7월21일): 189,000원 -

하나대투 - 2022.07.22 2013년 0월 0일 (hanaw.com)

- 2Q22Preview: Slow Starter 투자의견: BUY(유지) 목표주가:300,000원 주가: 178,000원(7/8) -

유진투자 - 2022.07.11 analysis.downpdf (hankyung.com)

- 북미 전기차 공장 확정 등 총 13조원 투자 BUY I TP(12M): 260,000원(5월20일): 186,500원 -

하나대투 - 2022.05.23 2013년 0월 0일 (hanaw.com)

- 1Q22Review: 올해 영업이익 전망치 9조원 으로 상향 조정 투자의견: BUY TP:300,000원(유지)

현재주가: 182,000원(04/25) - 유진투자 - 2022.04.26 analysis.downpdf (hankyung.com)

- 1Q22 Review: 부진한 Q를 넘어선 P효과 투자의견 BUY (M) 목표주가 260,000원 (M)

주가 (4/25) 182,000원 여력 43% - 유안타증권 - 2022.04.26 analysis.downpdf (hankyung.com)

- [1Q22 Review] 제품 Mix 개선의 힘 Buy(유지) 목표주가 230,000원, 주가(4/25): 182,000원 -

한화증권 - 2022.04.26 analysis.downpdf (hankyung.com)

- 아이고, 깜짝이야. 기분 좋은 서프라이즈 BUY I TP(12M): 260,000원 I CP(4월25일): 182,000원 -

하나대투 - 2022.04.26 2013년 0월 0일 (hanaw.com)

- 우선주 매수 적기, 바로 지금 Buy 적정주가 (12 개월) 220,000 원 주가 (4.13) 181,000 원

여력 21.5% - 메리츠증권 - 2022.04.14 analysis.downpdf (hankyung.com)

- 선방 후 역습 시작 Buy(유지) 목표주가(하향): 230,000원 현재 주가(4/13) 181,000원

여력 ▲27.1% - 한화증권 - 2022.04.14 analysis.downpdf (hankyung.com)

- 제네시스가 주는 안정감 투자의견 BUY 매수, 신규 6개월 목표주가 210,000 신규

현재주가 (22.04.12) 178,000 - 대신증권 - 2022.04.13 analysis.downpdf (hankyung.com)

- 온도차가 있었던 EV 전략 발표 매수 (유지) 목표주가 300,000원 현재가 (3/2) 170,500원 -

IBK투자 - 2022.03.03 analysis.downpdf (hankyung.com)

- 2022년 CEO Investor Day 핵심내용 BUY I TP(12M): 280,000원 I CP(3월02일): 170,500원 -

하나대투 - 2022.03.03 2013년 0월 0일 (hanaw.com)

- EV Shift 선두 주자로 발돋움 기대 Buy (Maintain) TP 320,000 원 종가(02/25) 174,000원

여력 83.9 % - 하이투자 - 2022.02.28 analysis.downpdf (hankyung.com)

- 2분기부터 재고 확충 효과 기대 매수 (유지) 목표주가 300,000원 현재가 (1/25) 194,500원 -

IBK투자 - 2022.01.26 analysis.downpdf (hankyung.com)

- 아쉬움과 기대감이 공존하는 구간 Buy (Maintain) TP(12M) 320,000 원 종가(01/25) 194,500 원

상승여력 64.5 % - 하이투자 - 2022.01.26 analysis.downpdf (hankyung.com)

- [4Q21 Review] 4분기 부진보다는 올해 긍정적 가이던스 주목 Buy(유지) 목표주가 300,000원,

현재 주가(1/25): 194,500원 - 한화증권 - 2022.01.26 analysis.downpdf (hankyung.com)

- 아직은 빡빡한 반도체 수급 BUY I TP(12M): 280,000원 I CP(1월25일): 194,500원 -

하나대투 - 2022.01.26 2013년 0월 0일 (hanaw.com)

- 닻을 올리다 Buy(유지) 목표주가(유지): 300,000원 현재 주가(1/13) 210,000원

여력 ▲42.9% - 한화증권 - 2022.01.14 analysis.downpdf (hankyung.com)

- YoY 로 보고, QoQ 로 봐도 증익 Buy (Maintain) TP(12M) 320,000 원(유지) 종가(2022/01/12)

211,500 원 상승여력 51.3 % - 하이투자 - 2022.01.13 analysis.downpdf (hankyung.com)

- 제네시스 브랜드의 전동화 목표 제시 BUY I TP(12M): 305,000원 I CP(9월02일): 211,500원 -

하나대투 - 2021.09.03

https://www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2021/09/02/hyundaI_210903_.pdf

- 금융이 만들어낸 기대와 아쉬움. 자동차는 선전 BUY TP(12M): 305,000원

CP(7월22일): 228,500원 - 하나대투 - 2021.07.23

https://www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2021/07/22/hyundai_210723_.pdf

- 1Q 실적 시작에 불과…실적·판매 긍정적 -유진 - 2021.04.23

news.naver.com/main/read.nhn?mode=LSD&mid=sec&sid1=001&oid=018&aid=0004909788

- 1Q 상회. 믹스 개선과 금융 호조. 아이오닉5 기대 BUY I TP(12M): 305,000원

현재주가(4월22일): 226,000원 - 하나대투 - 2021.04.23

www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2021/04/22/hyundai_210423_.pdf

- 코나EV 리콜비용 추가분은 최종 3,866억원으로 확정 BUY I TP(12M):305,000원

현재주가 (3월04일):235,000원 - 하나대투 - 2021.03.08

www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2021/03/05/hyundaI_210305.pdf

- 코나EV 등에 대한 배터리 리콜 결정. 1조원 비용 BUY I TP(12M): 305,000원

현재주가(2월24일): 235,000원 - 하나대투 - 2021.02.25

www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2021/02/24/hyundai_210225.pdf

- 아이오닉5의 의미 BUY I TP(12M): 305,000원 I CP(2월23일): 244,500원 -

하나대투 - 2021.02.24

www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2021/02/23/hyundai_210224.pdf

- 무난했던 4분기. 3월 말로 모아지는 초점 BUY I TP(12M): 305,000원(상향) I

CP(1월26일): 251,500원 - 하나대투 - 2021.01.27

www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2021/01/26/hyundai_210127.pdf

- 진화의 시작 Buy 유지 목표주가 상향 ): 300,000 원 현재 주가(1/12) 261,000원

상승여력 ▲14.9% - 한화증권 - 2021.01.13

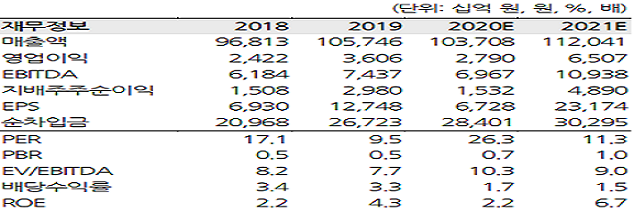

올해 실적 턴어라운드 시작 E V 시장 점유율 확대 , 애플카 이슈를 통한 자동차 산업에 대한 관점

변화Valuation 확장 ) 등이 예상돼 단기 급등 부담 완화시 재차 주가 우상향 흐름을 기대 합니다

4Q20 실적 Preview

4Q20 연결 실적은 매출액 29.0조원조원(+4.1% 이하 yoy), 영업익 1.65조원조원(+41.7%),

지배지분 순이익 1.18조원조원(+46.3%)으로 양호한 결과를 전망한다.

① 수익성 높은 내수 판매 호조,②제품 Mix개선 지속,

③신차 출시에 따른 인센티브 하락,④판매보증충당금 전입액 감소 가능성(기말 환율↓환율↓) 등

때문이다.

원화 강세 영향을 고려해 영업이익을 기존 추정치(1.85조원조원) 대비 하향 조정했다.

2021 년 실적 턴어라운드의 첫 해

2021년 연결 실적은 매출액 112.0조원조원(+8.0%), 영업이익 6.51조원조원(+133.2%),

지배지분 순이익 4.89조원조원(+219.3%)을 전망한다.

①해외 수요 회복회복, ② 수익성 개선개선(북미 제네시스 판매 증가, 해외 신차 판매 비중 상승,

제품 Mix 개선 지속),③원가 절감(3세대 플랫폼) 등을 통해 2015년 이후 최대 영업이익을

기록하며 실적 턴어라운드의 첫 해가 될 것으로 기대된다.

투자의견 Buy’, 목표주가 300 000 원 제시

투자의견 ‘Buy’를 유지한다. ①수익성 개선(제네시스 판매 증가와 해외 신차 효과 확대),

② EV 시장 점유율 상승 가능성(E-GMP 기반 EV 출시),

③ FCEV 시장 내 선도적 지위 부각 등 성장 요인 들이 지속적으로 발현 될 것으로 보여 아직

Valuation 재평가 여지가 있다고 판단하기 때문이다.

목표주가는 Target Multiple 조정조정 (제네시스와 EV를 통한 수익성 개선 및 성장성 확대

초기 국면국면)을 반영해 30만 원으로 상향한다.

최근 화두인 애플카 협업 이슈는 단기 로는 협업 여부에 대한 불확실성, 향후 계약 조건에 따른

상당한 득실의 차 등을 고려시 이벤트 드리븐에 그칠 수도 있다.

그러나 중장기로는 주가에 상당히 긍정적 요인이다.

이종 산업과의 관계 를 경쟁 구 도도(점유율 축소)가 아닌 협업을 통해 新 부가가치 창출이 가능

(시장 확대확대) 하다는 관점으로 전환 시키는 촉매제로 작용하며 동사 Valuation 확장의

시발점이 될 수 있기 때문이다.

- 2020년 CEO Investor Day 내용 점검 BUY I TP(12M): 220,000원 CP(12월10일): 191,500원 -

하나대투 - 2020.12.11

www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2020/12/10/hyundai_201211.pdf

- 믹스 향상이 가져온 구조적 이익 개선 매수 (유지) 목표주가 240,000원

현재가 (10/26) 171,500원 - IBK투자 - 2020.10.27 20201026204520457_ko.pdf

- 3Q 상회. 실적 개선과 Valuation 재평가가 진행될 전망 BUY I TP(12M): 220,000원(상향)

CP(10월26일): 171,500원 - 하나대투 - 2020.10.27

www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2020/10/26/hyundai_201027.pdf

- 실적 개선과 친환경차 비중 확대의 이중주 BUY TP(12M): 210,000원(상향)

CP(10월13일): 179,000원 - 하나대투 - 2020.10.14

www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2020/10/13/hyundai_201014.pdf

- [2Q20 Review] 제네시스 효과 확대예상 Buy 유지 목표주가 120 ,000원,

현재주가 7/23 )): 124,500원- 한화증권 - 2020.07.24

consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=566740

- 2Q 상회. 놀라운 믹스 효과. 하반기 모멘텀 확대 BUY TP(12M): 150,000원(상향)

CP(7/ 23): 124,500원 - 하나대투- 2020.07.24 hyundai_200724.pdf

- 2Q 20 Preview: 영업이익 2 360 억 원 , Mix 대폭 개선으로 실적방어 Buy maintain

목표주가 135,000 주가 101,500 - 이베스트증권 - 2020.07.07

consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=565182

- 엽기적인 내수 믹스 BUY TP 140,000원 주가 (7/3) 여력 99,200원 41.1% -

현대차투자 - 2020.07.06

consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=565047

- 배터리 합작사 설립 가능성 확대 , 동남아시아 시장 본격 진출의 신호탄 Buy maintain

TP 135,000원 주가 103,000원 - 이베스트증권 - 2020.06.25

consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=564249

- 2Q20Preview: 하반기에 올 모멘텀에 주목 BUY( 유지) 목표주가(12M, 130,000 원

주가 6/16 101,500 원 - 유진투자 - 2020.06.17

consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=563592

- 시작된 EV 수익성 강화 BUY(유지) 목표주가(12M, 상향) 130,000원 현재주가(6/5) 111,000원 -

유진투자 - 2020.06.08

consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=562888

- 1Q20 Review: 유동성 , 유동성 , 유동성 투자의견 BUY 목표주가 105,000원 주가 92,400원 -

삼성증권 - 2020.04.24

http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=558056

- 코로나에 가려진 믹스개선 효과 투자의견 BUY (M) 목표주가 140,000원 (M) 주가 4/23 92,400원

상승여력 52% - 유안타증권 - 2020.04.24

http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=557931

- 믹스 개선과 환율로 1분기 방어. 2분기 이후 코로나 영향 본격화 BUY I TP(12M): 130,000원

CP(4월 23일): 92,400원- 하나대투 - 2020.04.24

http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=557919

- 외국인 비중 10 년내 최저치 , W hy 투자의견 BUY 목표주가 105,000원 주가 93,500원 -

삼성증권 - 2020.04.22

http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=557785

- 운용의 묘가 중요해지는 시점 매수(유지)|T.P 120,000 원(하향) 주가(20/04/13) 97,800 원 -

SK증권 - 2020.04.14

http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=557066

- 한국 신차효과, 중국 개선, 북미/유럽은 시장수요 급감 BUY I TP(12M): 130,000원

CP(4월 6일): 88,800원 - 하나대투 - 2020.04.07

http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=556101

- SUV의 힘 BUY I TP(12M): 160,000원(상향) I CP(4월 24일): 138,500원 - 하나대투 - 2019.04.25

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=522220

- 믹스개선이 열일 했다 매수 (유지) 목표주가 170,000원 현재가 (4/24) 138,500원 -

IBK투자 - 2019.04.25

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=522230

- 모비스와 달리 ‘정공법’을 선택 Buy 적정주가 (12 개월) 150,000 원 현재주가 (2.27) 129,000 원

상승여력 16.3% - 메리츠증권 - 2019.02.28

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=515332

- 이제 말이 통한다 매수(유지) 목표주가: 165,000원 (유지) 주가(2/27) 129,000 -

한국투자 - 2019.02.28

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=515347

- 2019년, 쏘나타가 Key Model Buy (유지) 목표주가 145,000원 (유지)

현재가 (19/01/24) 130,000원 - NH투자 - 2019.01.25

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=510337

- 다사다난했던 18 년을 넘어 Buy 적정주가 (12 개월) 150,000 원 현재주가 (01.24) 130,000 원

상승여력 15.4% - 메리츠증권 - 2019.01.25

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=510319

- 4Q 실적 바닥. 신차 사이클과 지배구조 개선 BUY I TP(12M): 150,000원

CP(1월 24일): 130,000원 - 하나대투 - 2019.01.25

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=510420

- 4Q18 Review: 국내공장 영업적자의 의미 목표주가 135,000원 (3.8%) 현재주가 130,000 원 -

삼성증권 - 2019.01.25

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=510449

- 일회성의 향연 매수(유지) 목표주가: 165,000원 (유지) 주가(1/24) 130,000 -

한국투자 - 2019.01.25

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=510304

- 어닝쇼크, 그 이후의 과제 BUY 적정주가 (12 개월) 150,000 원 주가 (10.25) 110,000 원

여력 36.4% - 메리츠증권 - 2018.10.26

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=498307

- 기대감의 선반영보다 확인이 필요한 시기 매수(유지)|T.P 150,000 원(하향) -

SK증권 - 2018.10.26

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=498267

- 불신이 키운 비용 매수(유지) 목표주가: 175,000원(하향) - 한국투자 - 2018.10.26

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=498251

- 3Q18 Preview – ASP 하락과 품질보증 관련 비용 Buy 유지 목표주가 (하향, 원) 140,000

Upside /Downside (%) 18.6 현재가 (10/22,원) 118,000 - KB증권 - 2018.10.23

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=497728

- 소확회, 작지만 확실한 회복의 단서 BUY / TP 185,000원 주가 (7/26) 여력 130,000원 42.3% -

현대차투자 - 2018.07.27

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=486945

- 2분기 예상치에 부합, 하반기 차량부문 개선 기대 매수 (유지) TP 170,000원

주가 (7/26) 130,000원 - IBK투자 - 2018.07.27

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=486930

- 오랜만에 보는 군더더기 없는 실적 매수(유지) 목표주가: 185,000원(유지)

주가(7/26) 130,000 - 한국투자 - 2018.07.27

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=486927

- 하반기 판매 경쟁력 회복 여부가 관건 투자의견(유지) Trading Buy TP(12M,유지) 145,000원

현재주가(18/07/26) 130,000원 여력 12% - 미래에셋대우 - 2018.07.27

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=486903

- 하반기 관전 포인트는? Buy유지/TP:160,000원하향/CP:130,000원 - NH투자 - 2018.07.27

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=486840

- 2Q 실적 하회. 미국 개선. 중국 지연 BUY I TP(12M): 160,000원 I CP(7월 5일): 121,500원 -

하나대투 - 2018.07.06

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=483931

- 1Q18 Review: 실적쇼크와 쓸쓸한 빈손 목표주가 180,000원 (15%) 현재주가 156,500 원 -

삼성증권 - 2018.04.27

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=474637

- 1Q18 Review: 현대차를 보아야할 때 투자의견 BUY (M) TP 200,000원 (M)

주가 (4/26) 156,500원 상승여력 28% - 유안타증권 - 2018.04.27

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=474629

- 2019년으로 가는 징검다리 Buy유지/TP:170,000원유지/CP:156,500원 - NH투자 - 2018.04.27

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=474537

- 1분기 부진, 2분기부터 지배순이익 개선 기대 매수 (유지) 목표주가 190,000원

현재가 (4/26) 156,500원 - IBK투자 - 2018.04.27

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=474488

- 체력이 약해지면 감기도 병이 된다 매수(유지) 목표주가: 185,000원(유지) -

한국투자 - 2018.04.27

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=474394

- 1Q 부진. 하지만, 중국 3월, 미국 6월부터 개선 BUY TP(12M): 170,000원 CP(4/ 5): 154,000원 -

하나대투 - 2018.04.06

https://www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2018/04/05/hyundai_180406_1.pdf

- 수소차 돌풍으로 존재감 부각 Buy (maintain) 목표주가 200,000 원 현재주가 151,500 원 -

이베스트증권 - 2018.03.26

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=469683

- 수소차 ‘NEXO’ 출시와 그 시사점 Buy (maintain ) TP 200,000원 현재가(03/20) 152,500원 -

이베스트증권 - 2018.03.21

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=469139

- 신차 효과와 엔화 강세로 박스권 탈출 BUY(유지) TP(12M) 180,000원 주가(2/23) 159,000원 -

유진투자 - 2018.02.26

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=466481

- 예상보다 더 부진했지만 지난 실적 투자의견(유지) Trading Buy TP(12M,상향) ▲ 175,000원

현재주가(18/01/25) 158,500원 여력 10% - 미래에셋대우 - 2018.01.26

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=462004

- 4Q17 Review : Level Down 목표주가 180,000원 (13.6%) 현재주가 158,500 원 -

삼성증권 - 2018.01.26

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=461999

- 4Q17 Review: 예상되었던 실적 부진 투자의견 BUY (M) 목표주가 200,000원 (M)

주가 (1/25) 158,500원 상승여력 26% - 유안타증권 - 2018.01.26

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=461942

- 2018년도 어려운 환경 Buy유지/TP:170,000원유지/CP:158,500원 -NH투자 - 2018.01.26

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=461917

- 바닥의 깊이보다 방향성을 보자 매수(유지) 목표주가: 185,000원(하향) 주가(1/25) 158,500 -

한국투자 - 2018.01.26

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=461864

- 4Q17 Preview - 시장 컨센서스 하회 전망 Buy 유지 목표주가 (유지, 원) 190,000

Upside / Downside (%) 17.3 현재가 (1/19, 원) 162,000- KB증권 - 2018.01.22

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=460929

- 또 한번의 실망감과 점진적 우상향 투자의견 Trading Buy 목표주가(12M,하향) ▼ 170,000원

현재주가(18/01/12) 154,000원 상승여력 10% - 미래에셋대우 - 2018.01.15

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=459962

- 환율 하락이 부정적으로 반영 BUY TP 170,000원(하향) I CP(1/ 4): 146,500원 -

하나대투 - 2018.01.05

https://www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2018/01/04/HYUNDAI_180105.pdf

- 혼재된 우려에 대한 해석 Buy 적정주가 (12 개월) 200,000 원 현재주가 (1.2) 149,500 원

상승여력 33.8% - 메리츠증권- 2018.01.03

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=458282

- 2019년을 준비 Buy (유지) 목표주가 170,000원 (하향) 현재가 (’18/01/02) 149,500원 -

NH투자 - 2018.01.03

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=458204

- 2018년 전망: 길었던 침묵을 깨고 추격을 시작 목표주가 195,000원 (25.8%)

현재주가 155,000원 - 삼성증권 - 2017.11.24

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=453941

- 5년간의 실적하락세에서 벗어날 전망 매수 (유지) TP 200,000원 현재가 (11/22) 155,000원 -

IBK투자 - 2017.11.23

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=453681

- 2018년 출하/이익 회복과 EV 대응력 강화 BUY TP180,000원 CP (11/10):154,500 -

하나대투 -2017.11.13 2013년 0월 0일 (hanaw.com)

- 3Q17 기대부합, 신차 통해 실적개선 예상 투자의견(유지) Trading Buy TP(12M) 177,000원

현재주가 (17/10/26) 159,500원 상승여력 11% - 미래에셋대우 - 2017.10.27

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=448781

- 마침표, 펀더멘탈 반등의 시작 기존 Buy 투자의견과 적정주가 192,000원을 유지-

메리츠증권 -2017.10.27

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=448794

- 미국 외 글로벌에서 회복 중 BUY I TP(12M): 180,000원 I CP(10월 26일): 159,500원 -

하나대투 - 2017.10.27

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=448472

- 제품경쟁력 제고로 점진적 실적개선 (Maintain) Trading Buy 목표주가(12M) 173,000

현재주가(17/07/26,원) 148,000 상승여력 17% - 미래에셋대우 - 2017.07.27

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=437083

- 2Q17 Review – 발목 잡는 G2시장의 부진 목표주가 175,000원 (18.2%) 현재주가 148,000 원 -

삼성증권 - 2017.07.27

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=437076

- 마침표 Buy 적정주가 (12 개월) 192,000 원 현재주가 (7.26) 148,000 원 상승여력 +29.7% -

메리츠증권 - 2017.07.27

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=437057

- 2H17 북미우려 지속 목표주가(유지) 160,000원 현재주가(07/26) 148,000원

Up/Downside +8.1% - 동부증권 - 2017.07.27

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=437037

- 아쉬운 실적, 나아질 하반기 주가 (7월 26일) 148,000 원 목표주가 190,000 원 (유지)

상승여력 28.4% - 신한투자 - 2017.07.27

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=437027

- 자동차 판매 환경 부진 감안 시, 중국 판매 회복 조짐 확인 후 대응 투자의견

Marketperform, 유지 6개월 목표주가 160,000 유지 - 대신증권 - 2017.07.27

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=437013

- 2Q1 7 Review:낮아진 기대치를 하회 (BUY(유지 )목표주가 (12M, 유지 ) 165 ,000 원

주가 (7/26) 148,000원 - 유진증권 - 2017.07.27

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=437002

- 신 모델 및 친환경차 성과 확인 필요 BUY (유지) 목표주가 (유지, 원) 175,000 -

KB증권 - 2017.07.27

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=436963

- 2분기 실적은 기존 추정치 수준 TP(12M): 180,000원 I CP(7월 5일): 156,000원 -

하나대투 - 2017.07.06

https://www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2017/07/05/hyundai_170706.pdf

- 2Q17 영업이익은 1.54조원으로 YoY 13% 감소 예상 2H17 YoY 영업이익 증가 전환.

신차효과 반영은 2018년 기대" - 미래에셋대우 - 2017.06.28- 미래에셋대우20170628현대차.pdf

- 발목 잡는 미국, 개선되는 이머징" -유진투자 - 2017.06.23 - 유진20170623현대차.pdf

- 지난 5년간 이어진 실적부진으로 내부 위기의식 고조, 이는 상품전략의 변화로 이어짐

변화된 상품전략은 SUV 라인업 및 Genesis 라인업에 반영되어 ‘P’와 ‘Q’ 성장을 견인할 전망.

2H17에 영업이익 증가는 8천억원YoY으로 중국지분법이익 감소 1천억원YoY 상쇄 예상" -

삼성증권 -2017.06.02 - 삼성20170602기업.pdf

- 지난 5년간 이어진 실적부진으로 내부 위기의식 고조, 이는 상품전략의 변화로 이어짐" -

삼성증권 -2017.06.01- 삼성20170601현대차.pdf

- 앞으로가 더욱 기대되는 이유: 신흥국, 신차가 이끄는 2017년의 증익-

이베스트증권 -2017.04.27 - 이베스트20170427현대차.pdf

- 투자의견 BUY, 목표주가 210,000원 유지 -유진투자 -2017.04.27 - 유진20170427현대차.pdf

- 1분기 실적은 우려대비 양호한 수준 -17년 2분기 전망

- Bottom 우려에도, Top-line은 회복 관점 -

하이투자 -2017.04.27 하이20170427현대차.pdf

- 1Q17 영업이익 YoY 26% 감소. 부진세 지속 추정 중국실적 침체 등으로 실적회복 지연.

2H17 YoY 회복 예상 - 미래에셋대우 - 2017.04.14 미래에셋대우20170414현대차.pdf

'운수장비' 카테고리의 다른 글

| 현대위아 011210 (0) | 2017.10.29 |

|---|---|

| KG모빌리티 003620 ---->쌍용차 (0) | 2017.10.29 |

| 에스엘 005850 (0) | 2017.10.26 |

| 수소연료전지차 (0) | 2017.09.29 |

| 전기차 (0) | 2017.08.08 |