BGF리테일(A282330) | Snapshot | 기업정보 | Company Guide

BGF리테일 282330 | 홈페이지 홈페이지http://www.bgfretail.com 전화번호 전화번호1577-3663 | IR 담당자 주소 주소서울시 강남구 테헤란로 405 BGF사옥 KSE 코스피 유통업 코스피 유통업 | FICS 도소매 | 12월 결산 PER(Price Earning Ratio)전일자 보통주 수정주가 / 최근 결산 EPS(주당순이익) * EPS = 당기순이익 / 수정평균발행주식수* 최근결산

comp.fnguide.com

- 그래도 안정적인 편의점 BUY (유지) 목표주가(12M) 140,000원 현재주가(11.29) 108,200원 -

하나대투 - 2024.12.02 2013년 0월 0일 (hanaw.com)

- 3Q24 Preview : 오랜만에 증익 전망 Buy(유지) 목표주가(유지): 135,000원 상승여력 ▲ 21.6%

현재 주가(10/10) 111,000원 - 한화증권 - 2024.10.11 downpdf (hankyung.com)

- 3Q24Pre: 증익 전환 BUY (유지) 목표주가(12M) 140,000원 현재주가(10.10) 111,000원 -

하나대투 - 2024.10.11 2013년 0월 0일 (hanaw.com)

- 2Q24 Review : 산업 성장률 둔화에도 상위권 사업자는 선방 중 Buy(유지) TP(하향): 135,000원

현재 주가(8/1) 108,300원 상승여력 ▲ 24.7% - 한화증권 - 2024.08.02 downpdf (hankyung.com)

- 기존점 부진 아쉬움 투자의견 매수(유지) 목표주가 180,000원 현재주가(05/02) 133,100원

상승여력 35.2% - 미래에셋증권 - 2024.05.03 BGF리테일 (pstatic.net)

- 기존점 매출 신장이 필요 투자판단 매수 (유지) 목표주가 170,000 원 (유지) 상승여력 27.7%

현재주가 (5 월 2 일) 133,100 원 - 신한투자 - 2024.05.03 1714699476221.pdf (pstatic.net)

- 1Q24 Review: 점포 확장 효과와 고정비 증가 간 시차 투자의견 BUY TP 200,000 원(유지)

현재주가 133,100 원(05/02) - 유진투자 - 2024.05.03 1714694657899.pdf (pstatic.net)

- 1Q24Re: 2분기부터 점진적 회복에 주목 BUY (유지) 목표주가(12M) 170,000원

현재주가(5.02) 133,100원 - 하나대투 - 2024.05.03 2013년 0월 0일 (hanaw.com)

- 날씨도 안 도와 준 1분기 투자의견 BUY 매수, 유지 6개월 목표주가 170,000 하향

현재주가 (24.04.09) 119,900 - 대신증권 - 2024.04.12 1712882830916.pdf (pstatic.net)

- 상품력이 valuation 프리미엄 여부 결정 변수 투자의견 BUY 매수, 유지 6개월 TP 190,000 유지

현재주가 (24.02.07) 137,700 - 대신증권 - 2024.02.13 1707789158554.pdf (pstatic.net)

- 4Q23 리뷰 : 시장 기대치 부합 Buy(유지) 목표주가(유지): 180,000원 현재 주가(2/7) 137,700원

상승여력 ▲ 30.7% - 한화증권 - 2024.02.08 1707363356308.pdf (pstatic.net)

- 4분기 딱 예상했던 수준 매수 (유지) 목표주가 220,000원 현재가 (2/7) 137,700원 -

IBK투자 - 2024.02.08 1707347373886.pdf (pstatic.net)

- 2024년 기대해 매수 (유지) 목표주가 220,000원 현재가 (12/8) 137,000원 -

IBK투자 - 2023.12.11 1702250934737.pdf (pstatic.net)

- 상상 이상의 가계 긴축 소비 투자의견 BUY 목표주가 184,000원 31.1% 현재주가 140,400원 -

삼성증권 - 2023.11.09 1699494936325.pdf (pstatic.net)

- 변함 없는 꾸준함 BUY(Maintain) 목표주가: 220,000원 주가(11/2): 140,400원 -

키움증권 - 2023.11.03 1698967941992.pdf (pstatic.net)

- 삼중고를 뚫다 매수(유지) 현재주가 (11 월 2 일) 140,400 원 목표주가 200,000 원 (유지)

상승여력 42.5% - 신한투자 - 2023.11.03 1698967732753.pdf (pstatic.net)

- 소비경기를 피해가는 실적 매수 (유지) 목표주가 220,000원 현재가 (11/2) 140,400원 -

IBK투자 - 2023.11.03 1698966232449.pdf (pstatic.net)

- 3Q23 Preview : 어색한 감익 전망 Buy(유지) TP(하향): 180,000원 주가(10/10) 139,600원

상승여력 ▲ 28.9% - 한화증권 - 2023.10.11 1696982537185.pdf (pstatic.net)

- 2024년 비용 증가 부담 완화 예상 투자의견 BUY 매수, 유지 6개월 목표주가 190,000 하향

현재주가 (23.10.05) 141,500 - 대신증권 - 2023.10.10 1696898584286.pdf (pstatic.net)

- 역사적 밸류에이션 저점 Buy(유지) 목표주가(하향): 200,000원 현재 주가(9/6) 157,000원

상승여력 ▲ 27.4% - 한화증권 - 2023.09.07 1694043220510.pdf (pstatic.net)

- 매출도, 이익도 무난했던 2분기 투자의견 BUY 매수, 유지 6개월 목표주가 220,000 유지

현재주가 (23.08.03) 171,200 - 대신증권 - 2023.08.04 1691113997468.pdf (pstatic.net)

- 2Q23P Review: 편의점이 이끈 종속회사 이익 성장 투자의견 BUY(유지) TP 240,000 원(유지)

현재주가 192,000 원(08/04) - 유진투자 - 2023.08.04 1691110290872.pdf (pstatic.net)

- 높은 기저를 뚫고 선방 매수(유지) 현재주가 (8 / 3 ) 171,200 원 목표주가 240,000 원 (유지)

상승여력 40.1% - 신한투자 - 2023.08.04 1691108511345.pdf (pstatic.net)

- 참 꾸준하다 매수(유지) | T.P 250,000 원(유지) 주가(23/08/03) 171,200 원 -

SK증권 - 2023.08.04 1691107184557.pdf (pstatic.net)

- 식품 물가 안정화에 따른 모멘텀 둔화 우려 부각 등에 하락 164,100원(-3.30%) - 2023.07.19

▷삼성증권은 동사에 대해 구조적 성장 스토리는 유효하지만, 모멘텀 둔화 우려가 부상하고

있다고 분석. 최근 라면 가격 인하 등 식품 물가 하향 안정화 가능성이 높아진 상황인 가운데,

그동안 높은 식품 물가 상승이 동사 기존점 성장에 긍정적 영향을 미쳤던 만큼, 이후 식품

물가 안정이 동사 성장 모멘텀에 어느 정도 영향을 미칠지 관망할 필요가 있다고 언급.

▷한편, 2Q23E 매출액은 2.09조원(+9% y-y 이하 y-y), 영업이익은 812억원(+15%)을 기록할

것으로 전망. 최근 시장 눈높이가 낮아지고 있으나, 과도하게 우려할 필요 없을 것으로 판단.

▷투자의견 : BUY[유지], 목표주가 : 274,000원 -> 218,000원[하향]

- 2Q23Pre: 2분기 YoY 16% 증익 전망 BUY TP(12M) 250,000원 현재주가(7.10) 170,500원 -

하나대투 - 2023.07.11 2013년 0월 0일 (hanaw.com)

- 사막 속 오아시스 매수(유지) 현재주가 (7 월 6 일) 166,600 원 목표주가 240,000 원 (유지)

상승여력 44.1% - 신한투자 - 2023.07.07 1688687249063.pdf (pstatic.net)

- CPI 하향 안정으로 점포당 매출 성장률은 이제 트래픽이 중요 투자의견 BUY 매수, 유지

TP 220,000 하향 주가 (07.04) 170,200 - 대신증권 - 2023.07.06 1688601820074.pdf (pstatic.net)

- 다이버전스의 시작 매수(유지) T.P 250,000 원(유지) 주가(23/06/15) 190,400 원 -

SK증권 - 2023.06.16 1686871921729.pdf (pstatic.net)

- I see you 매수(신규편입) T.P 250,000 원(신규편입) 주가(23/05/04) 189,800 원 -

SK증권 - 2023.05.08 1683505537135.pdf (pstatic.net)

- 1Q23 리뷰 : 2분기 객수 방향성에 주목 Buy(유지) TP(하향): 230,000원 상승여력 ▲19.8%

현재 주가(5/2) 192,000원 - 한화증권 - 2023.05.03 1683078031846.pdf (pstatic.net)

- 독야청청 매수(유지) 현재주가 (5월 2일) 192,000 원 목표주가 240,000 원 (유지)

상승여력 25.0% - 신한투자 - 2023.05.03 1683071835498.pdf (pstatic.net)

- 1Q23P Review: 얇은 지갑 저격수 투자의견 BUY(유지) 목표주가 260,000 원(유지)

주가 192,000 원(05/02) - 유진투자 - 2023.05.03 1683071588080.pdf (pstatic.net)

- 편의점 실적은 탄탄하다 BUY(Maintain) 목표주가: 260,000원 주가(5/2): 192,000원 -

키움증권 - 2023.05.03 1683069885017.pdf (pstatic.net)

- 1Q23 Preview: 진단 키트 이익 부담 투자의견 BUY(유지) 목표주가 260,000 원(유지)

현재주가 183,100 원(04/21) - 유진투자 - 2023.04.24 1682292079152.pdf (pstatic.net)

- 꽃 피는 봄, 성수기 진입 투자의견 BUY 매수, 유지 6개월 목표주가 240,000 유지

현재주가(23.04.05)189,300 - 대신증권 - 2023.04.07 1680826575675.pdf (pstatic.net)

- 1Q23 Preview : 진단키트 기저 영향으로 부진 전망 BuyTP(유지): 240,000원 상승여력 ▲ 32.7%

주가(3/28) 180,800원 - 한화증권 - 2023.03.29 analysis.downpdf (hankyung.com)

- 기저보다 구조적 부분을 보자 매수 (유지) 목표주가 220,000원 현재가 (2/21) 181,700원 -

IBK투자 - 2023.02.22 analysis.downpdf (hankyung.com)

- 4Q22Re: 아쉽지만 양호한 실적 BUY TP(12M): 250,000원 CP(2월 9일): 188,400원 -

하나대투 - 2023.02.10 2013년 0월 0일 (hanaw.com)

- 4Q22 Preview: 비수기는 잊었다 투자의견: BUY TP:260,000원(유지) 주가: 197,500원(1/17) -

유진투자 - 2023.01.18 analysis.downpdf (hankyung.com)

- 2023년에도 기대되는 이유 매수 (유지) 목표주가 220,000원 현재가 (1/10) 189,500원 -

IBK투자 - 2023.01.11 analysis.downpdf (hankyung.com)

- 3Q22 Review: 불황 무풍지대 Buy (maintain) 목표주가 260,000 원 현재주가 183,500 원 -

이베스트증권 - 2022.11.04 Microsoft Word - Online_BGF_3Q22_Review (hankyung.com)

- 1등의 품격 매수 (유지) 목표주가 220,000원 현재가 (11/3) 183,500원 -

IBK투자 - 2022.11.04 analysis.downpdf (hankyung.com)

- 3Q22 Preview: 비에도 지지않고 Buy (maintain) 목표주가 240,000 원 현재주가 176,000 원 -

이베스트증권 - 2022.10.21 Microsoft Word - Online_BGF_3Q22_Preview (hankyung.com)

- 가장 믿을 수 있는 실적 BUY I TP(12M): 220,000원 I CP(9월26일): 160,000원 -

하나대투 - 2022.09.27 2013년 0월 0일 (hanaw.com)

- 편의점: 불황형 소비 채널 투자의견: BUY(유지) 목표주가:240,000원(유지)

현재주가: 155,500원(9/6) - 유진투자 - 2022.09.07 analysis.downpdf (hankyung.com)

- 2Q22 Review: 일회성 비용 영향 Buy (maintain) 목표주가 240,000 원 현재주가 186,500 원 -

이베스트증권 - 2022.08.05 Microsoft Word - Online_BGF_2Q22_Review (hankyung.com)

- 2Q22 리뷰 : 굳건한 실적 투자의견 BUY (M) 목표주가 250,000원 현재주가 (8/4) 186,500원

상승여력 34% - 유안타증권 - 2022.08.05 analysis.downpdf (hankyung.com)

- 2Q22 Preview: 단단한 실적 Buy (maintain) 목표주가 240,000 원 현재주가 188,500 원 -

이베스트증권 - 2022.07.13 Microsoft Word - Online_BGF_2Q22_Preview (hankyung.com)

- 24시간이 모자라 투자의견: BUY(신규) 목표주가:250,000원(신규) 현재주가: 194,000원(5/25) -

유진투자 - 2022.05.26 analysis.downpdf (hankyung.com)

- 넘사벽 Buy(유지) 목표주가(상향): 240,000원 현재 주가(05/20) 186,000원 상승여력 ▲29.0% -

한화증권 - 2022.05.23 analysis.downpdf (hankyung.com)

- 1Q22 Preview: 일상 회복이 코앞이다 Buy (maintain) TP 220,000 원 현재주가 180,500 원 -

이베스트증권 - 2022.04.15 Microsoft Word - Online_BGF_1Q22_Preview (hankyung.com)

- 업황 회복+새정부 기대+경쟁력 제고 BUY TP(12M): 220,000원(상향) CP(3/16): 179,000원 -

하나대투 - 2022.03.17 2013년 0월 0일 (hanaw.com)

- 물가 상승과 리오프닝 수혜 채널 투자의견 BUY 매수, 6개월 TP 204,000 유지

주가 (03.03) 165,500 - 대신증권 - 2022.03.07 analysis.downpdf (hankyung.com)

- 위드코로나 수혜주 투자의견 BUY 매수, 유지 6개월 목표주가 204,000 유지

현재주가 (02.10) 169,500 - 대신증권 - 2022.02.14 analysis.downpdf (hankyung.com)

- 4Q21 Preview: 일등 자리 굳히기 Buy TP (12 개월) 225,000 원 현재주가 (1.12) 138,500 원

상승여력 62.5% - 메리츠증권- 2022.01.13 analysis.downpdf (hankyung.com)

- 가공식품 물가 상승의 수혜주 BUY(Upgrade) 목표주가: 205,000원 주가(1/12): 138,500원 -

키움증권 - 2022.01.13 analysis.downpdf (hankyung.com)

- 위드 코로나 수혜는 이미 가시화 중 BUY I TP(12M): 210,000원 I CP(11월24일): 153,500원 -

하나대투 - 2021.11.25 2013년 0월 0일 (hanaw.com)

- 1Q21Re: 실적 턴어라운드 본격화 BUY(상향) TP(12M): 200,000원(상향)

CP(5월7일): 166,000원 - 하나대투 - 2021.05.10

www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2021/05/07/BGFRetail_210510_F_0.pdf

- 매출 회복 기대…마진율 개선도 -유진투자 - 2021.04.08

news.naver.com/main/read.nhn?mode=LSD&mid=sec&sid1=001&oid=018&aid=0004895970

- 부진 딛고 수익성 개선↑…목표주가 20만-현대차證 - 2021.01.25

news.naver.com/main/read.nhn?mode=LSD&mid=sec&sid1=001&oid=031&aid=0000580868

- 2021년 신규 점포 증가 효과 BUY TP 170,000원 CP(12/18):132,500원 - 하나대투- 2020.12.21

www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2020/12/20/BGFRetail_201220_F_0_0.pdf

- 3QRe: 계열사 펀더멘탈 회복 긍정적 BUY I TP(12M): 160,000원 I CP(11월 6일): 130,000원 -

하나대투 - 2020.11.09

www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2020/11/06/BGFRETAIL_201106_F_0.pdf

- 업황 회복+BGF푸드 불확실성 완화 BUY(상향) I TP(12M): 160,000원(상향)

CP(8/ 11): 133,000원 - 하나대투 - 2020.08.12

www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2020/08/11/BGFRETAIL_200812_F_0.pdf

- 2분기 부진하나 점진적인 완화 기대 Buy 유지 TP 유지 : 180,000 원 주가 (7/ 10)▲129,500 원

상승여력 39.% - 한화증권 - 2020.07.13

consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=565765

- 편의점 업황 회복 최대 수혜 BUY(상향) TP 180,000원 I CP(4/ 6): 145,000원 -

하나대투 -2020.04.07

http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=556093

- 무인점포 확장에 가장 빠른 움직임 투자의견 BUY (M) 목표주가 250,000원 (M)

현재주가 (2/18) 201,000원 상승여력 24% - 유안타증권 - 2019.02.19

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=513961

- 객수와 일반상품 매출 회복 가능성에 주목 투자의견(유지) Trading Buy

목표주가(12M,유지) 204,000원 현재주가 (19/02/12) 185,500원 - 미래에셋대우 - 2019.02.13

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=513139

- 발빠른 편의점 선두 주자 매수(유지) TP: 240,000원(유지) 주가(9/4,원) 174,500 -

한국투자 - 2018.09.06

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=492456

- 알려진 비용보다는 기존점매출 증가에 초점 매수(유지) 목표주가: 240,000원(유지)

현재주가(8/9) 169,500 - 한국투자 - 2018.08.10

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=489199

- 2Q 부진했으나 예상했던 수준 Trading Buy 적정주가 (12 개월) 200,000 원

현재주가 (8.9) 169,500 원 상승여력 18.0% - 메리츠증권 - 2018.08.10

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=489175

- 예상했던 수준 Buy (유지 ) 목표주가 (하향 ):195,000원 현재 주가 (8/9) 169,500원

상승여력 ▲15.0% - 한화증권 - 2018.08.10

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=489090

- 지주사 식품온라인 진출: 단기적자보다 성장성 주목 목표주가 220,000 원 (19.2%)

현재주가 184,500 원 - 삼성증권 - 2018.06.05

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=480220

- 업황 턴어라운드를 기다리며 Hold 신규 TP (원) 200,000 (5/31,원) 182,500 -

KB증권 - 2018.06.01

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=479808

- 조심스럽게 주목할 시점 투자의견 Trading Buy TP(12M,신규) 235,000원

현재주가(18/05/03) 200,000원 상승여력 18% - 미래에셋대우 - 2018.05.04

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=475777

- 1Q18 Preview: 최저임금 인상에 따른 상생지원 시작 BUY TP(유지) 235,000원

현재주가(04/05) 187,000원 - 유진투자 - 2018.04.06

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=471475

- 상반기에 저점 형성 예상 목표주가 220,000원 (23.6%) 현재주가 178,000원 -

삼성증권 - 2018.02.26

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=466436

- 전자담배 고성장으로 수익성 하락 Trading Buy TP:220,000 원 주가 (2.14) 187,000원

상승여력 17.6% - 메리츠증권 - 2018.02.19

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=465557

- 출점은 선방 중 Buy (initiate) 목표주가 225,000 원 현재주가 187,000 원 -

이베스트증권 - 2018.02.19

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=465465

- 편의점 점당 효율성 1등 Trading Buy TP(12개월 ) 250,000 원 주가(1.19 ) 215,000 원

상승여력 16.3% - 메리츠증권 - 2018.01.23

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=461281

- 변화의 시작 투자의견 Not Rated 주가(18/1/15) 206,000원 - 미래에셋대우 - 2018.01.17

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=460389

- 분할 재상장(12/8), 편의점의 대장이 돌아왔다 BUY TP (신규) 250,000원

기준가(12/07) 74,700원 - 유진투자 - 2017.12.08

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=455911

- 분할 신규 상장, 목표주가 240,000 원 매수(신규편입) T.P 240,000 원 - SK증권 - 2017.12.08

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=455966

- 분할 후 각 회사 적정가치는? 목표주가 거래 재개 후 제시 주가 12/8 거래 재개 -

삼성증권 - 2017.12.05

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=455502

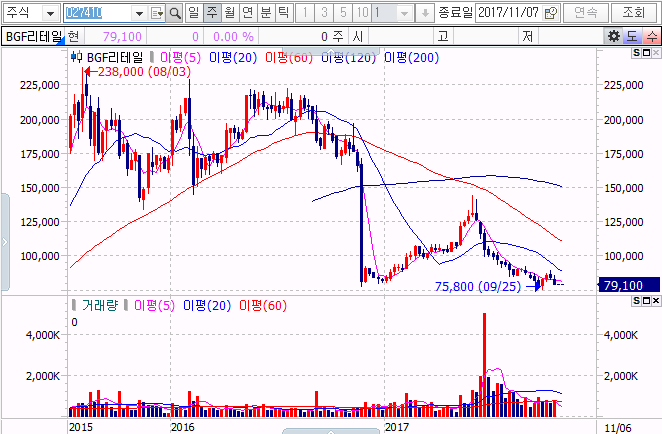

- 가맹점주와의 상생안 발표 Buy (maintain) TP 110,000 원 주가 79,100 원 -

이베스트증권 - 2017.12.04

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=455233

- 우려보다는 양호할 가능성이 높다 Buy TP (12개월) 105,000원 주가 (11. 24) 79,100원

상승여력 32.7% - 메리츠증권 - 2017.11.27

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=454264

- 다점포율 가장 높아 Hold (유지) TP 90,000원 (하향) 현재가 (11/23) 79,100원 -

NH투자 - 2017.11.24

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=453906

- 주가는 각종 악재 선반영, 아직은 불확실성 남은 상태 TP: 105,000원 - 삼성증권 - 2017.11.20

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=453252

- 3분기 실적은 선방했지만 MARKETPERFORM / TP 90,000원 - 현대차투자 - 2017.11.08

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=450838

- 뜨뜻미지근한 Buy(유지 ) 목표주가 (하향 ):93,000원 - 한화증권 - 2017.11.08

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=450933

- 3Q17 Review: 어려움 속에서도 선방 BUY 목표주가 (12M, 유지 ) 110 ,000 원 -

유진투자 - 2017.11.07

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=450781

- 지주사 전환 발표와 함께 부각되었던 불확실성 해소

공격적인 출점, 기존점 성장률 둔화의 우려가 있으나…" -

SK증권 - 2017.06.28 - SK20170628BGF리테일.pdf

- 홍석현, 홍라영 대주주는 합산 6.41% 지분 매각

- 향후 2~5년간 대주주들의 사업회사에 대한 지분 매도 제한 계약

대주주의 지주회사에 대한 지분율 강화하기 위해서는 사업회사 주가 상승 가능성 높음" -

미래에셋대우 - 2017.06.23 - 미래에셋대우20170623BGF리테일.pdf

- 투자의견 BUY, 목표주가 140,000원 유지" -유진투자 -2017.06.15 - 유진20170615BGF리테일.pdf

- 지주사 전환으로 보유 현금의 활용도 높아지면서 기업가치 극대화될 전망

- 지주회사를 통해 편의점의 수익가치를 훼손시키지 않으면서 사업 다각화 가능

사업회사는 편의점 사업에 집중하면서 배당성향 대폭 확대되어 기업가치 상승 예상" -

메리츠증권 -2017.06.12 - 메리츠20170612BGF리테일.pdf

- 분할로 인한 기업가치의 변화 크지 않아 금번 분할의 경우 자회사의 대부분이 편의점 연계

사업이고, 편의점이 이미 충분한 밸류에이션 프리미엄을 받고 있어 재평가 할 부분이 크지 않음.

투자회사의 현금성자산 규모와 투자용처에 따라 기업가치 달라질 것 -

NH투자 -2017.06.09 - NH투자20170609BGF리테일.pdf

- 목표주가 140000원으로 상향, 투자의견 buy 유지 -

유진투자 -2017.05.10 - 유진20170510BGF리테일.pdf

- 1분기 실적은 요약하면 1)점포수 경쟁에서도 크게 밀리지 않으면서 2)이익률 개선으로

영업이익 큰 폭 증가까지 챙긴 실속 있는 결과였다.

편의점 부문 영업이익은 1분기에도 크게 증가하였는데 수익성 위주의 점포 출점 전략에 따라

지난 3분기부터 매출액을 크게 상회하는 영업이익 증가가 이루어지고 있다.

점포수가 빠르게 증가하며 비용 요인으로 작용하는 상황에서도 영업이익이 크게

증가한 것은 의미가 있다" - 미래에셋대우 -2017.05.10 - 미래에셋대우20170510BGF리테일.pdf

- 담배매출 부진으로 2017년 1분기 연결매출은 yoy 11.3% 증가한 1조 2,156억원으로 컨센서스

(1조 2,551억원)를 하회했으나, Product Mix 개선으로 영업이익은 42.9% 증가한 396억원으로

컨센서스(360억원)을 상회하며 양호했음.- 삼성증권- 2017.05.10 - 삼성20170510BGF리테일.pdf

'유통업섬유서비스' 카테고리의 다른 글

| 영원무역 111770 (0) | 2017.11.07 |

|---|---|

| 에코마케팅 230360 (0) | 2017.11.07 |

| 코웰패션 033290 (0) | 2017.11.06 |

| 한화갤러리아타임월드 027390 (0) | 2017.11.06 |

| 인터파크 108790 (0) | 2017.11.06 |