한온시스템(A018880) | Snapshot | 기업정보 | Company Guide

한온시스템 018880 | 홈페이지 홈페이지http://www.hanonsystems.com 전화번호 전화번호042-930-6114 | IR 담당자 042-930-6180 주소 주소대전시 대덕구 신일서로 95 (신일동) KSE 코스피 기계 코스피 기계 | FICS 자동차부품 | 12월 결산 PER(Price Earning Ratio)전일자 보통주 수정주가 / 최근 결산 EPS(주당순이익) * EPS = 당기순

comp.fnguide.com

- 개선의 기틀은 마련되었지만, 이자비용 부담은 지속 Neutral (유지) 목표주가(12M) 4,600원

현재주가(2.13) 4,360원 - 하나대투 - 2025.02.14 2013년 0월 0일 (hanaw.com)

- 4Q24 Preview: 통곡의 4분기 Buy(Maintain) 목표주가(12M) 5,500원(하향)

종가(2025.01.08) 4,600원 상승여력 19.6 % - IM증권 - 2025.01.09 downpdf (hankyung.com)

- 일찍 돈 받았어요 Neutral (유지) 목표주가(12M) 4,600원(하향) 현재주가(11.13) 4,040원 -

하나대투 - 2024.11.14 2013년 0월 0일 (hanaw.com)

- [3Q24 Preview] 전동화 부진 및 수요 둔화 영향 Buy(유지) 목표주가(하향): 5,600원

현재 주가(10/15) 3,850원 상승여력 ▲45.5% - 한화증권 - 2024.10.16 downpdf (hankyung.com)

- [2Q24 Review] 전동화 부진 장기화에 대한 고려 Buy(유지) 목표주가(유지): 7,500원

현재 주가(8/8) 4,065원 상승여력 ▲84.5% - 한화증권 - 2024.08.09 downpdf (hankyung.com)

- 상승하지 못한 이익률 Neutral (유지) 목표주가(12M) 5,000원(하향) 현재주가(8.08) 4,065원 -

하나대투 - 2024.08.09 2013년 0월 0일 (hanaw.com)

- 1Q24Review: 비용 절감 노력의 흔적 BUY(유지) 목표주가 8,900 원(유지)

현재주가 5,700 원(05/09) - 유진투자 - 2024.05.10 1715302497599.pdf (pstatic.net)

- 1Q24 Review: 바닥 확인 완료 Buy(Maintain) 목표주가(12M) 8,400원(유지) 상승여력 47.4 %

종가(2024.05.09) 5,700원 - 하이투자 - 2024.05.10 1715300717383.pdf (pstatic.net)

- 실적보다 궁금한 게 많다 투자판단 매수 (유지) 목표주가 7,000 원 (유지) 상승여력 22.8%

현재주가 (5 월 9 일) 5,700 원 - 신한투자 - 2024.05.10 1715301921261.pdf (pstatic.net)

- 대주주의 마법을 기대할 수 있을까요? Neutral (유지) 목표주가(12M) 6,500원(하향)

현재주가(5.09) 5,700원 - 하나대투 - 2024.05.10 2013년 0월 0일 (hanaw.com)

- 인수 가치 5.2조 vs 현재 시총 3.5조 투자의견 Marketperform 시장수익률,유지 6개월

TP 7,800 상향 현재주가 (05.03) 6,490 - 대신증권 - 2024.05.07 1715044325731.pdf (pstatic.net)

- 대주주가 한국타이어로 변경 Neutral (유지) 목표주가(12M) 7,200원 현재주가(5.03) 6,490원 -

하나대투 - 2024.05.07 2013년 0월 0일 (hanaw.com)

- 비용 효율화에 집중할 시기 Marketperform(Maintain) 목표주가: 5,500원(하향)

주가(04/17): 5,020원 - 키움증권 - 2024.04.18 1713395590768.pdf (pstatic.net)

- 24년 리스타트 매수(유지) 현재주가(02/14) 6,320 원 목표주가 8,500 원 (유지) 상승여력 34.5% -

신한투자 - 2024.02.15 1707957034757.pdf (pstatic.net)

- 분기배당에서 기말배당으로 전환 예고 Marketperform(Maintain) 목표주가: 6,800원(하향)

주가(02/14): 6,320원 - 키움증권 - 2024.02.15 1707954341938.pdf (pstatic.net)

- 4Q23 Review: 아쉬운 수익성의 끝이 보인다 Buy(Maintain) 목표주가(12M) 8,400원(유지)

종가(02.14) 6,320원 여력 32.9 % - 하이투자 - 2024.02.15 1707954075605.pdf (pstatic.net)

- 2024년부터 수익성 개선을 위한 액션플랜 실행 Trading Buy (하향) 목표주가 8,400원

현재가 (11/9) 7,510원 -IBK투자 - 2023.11.10 1699575992552.pdf (pstatic.net)

- 긴축의 계절 매수(유지) 현재주가(11/09) 7,510 원 목표주가 9,000 원 (하향) 상승여력 19.8% -

신한투자 - 2023.11.10 1699575683348.pdf (pstatic.net)

- 영업이익 가이던스 및 분기배당 하향조정 Marketperform(Downgrade) 목표주가: 8,000원(하향)

주가(11/09): 7,510원 - 키움증권 - 2023.11.10 1699573535558.pdf (pstatic.net)

- 변화에는 시간이 필요하다 HOLD (M) 목표주가 8,000원 (D) 현재주가 (11/09) 7,510원

상승여력 7% - 유안타증권 - 2023.11.10 1699573272400.pdf (pstatic.net)

- 아쉬운 눈높이 재조정 투자의견 Marketperform 시장수익률, 하향 6개월 목표주가 10,000 하향

현재주가 (23.10.11) 9,060 - 대신증권 - 2023.10.13 1697158795021.pdf (pstatic.net)

- 유럽/미주 눈높이 하향에 대비 Outperform(Maintain) 목표주가: 11,000원(하향)

주가(10/05): 9,350원 - 키움증권 - 2023.10.06 1696549355240.pdf (pstatic.net)

- 수익성은 연간 기준으로 점진적 회복 전망 매수(유지) 목표주가 12,000원 주가(08/10) 9,690원

상승여력 23.8% - 미래에셋증권 - 2023.08.11 1691719556169.pdf (pstatic.net)

- 가격 협상력을 바탕으로 실적 정상화 매수(유지) 주가(08/10) 9,690 원 TP 12,000 원 (유지)

상승여력 23.8% - 신한투자 - 2023.08.11 1691710499582.pdf (pstatic.net)

- 예상을 뒤엎은 협상력 Outperform(Upgrade) 목표주가: 11,500원(상향) 주가(08/10): 9,690원 -

키움증권 - 2023.08.11 1691709562893.pdf (pstatic.net)

- 성장과 함께 고객과의 협의도 잘 되었네요 BUY (상향) 목표주가(12M) 12,000원(상향)

현재주가(8.10) 9,690원 - 하나대투 - 2023.08.11 2013년 0월 0일 (hanaw.com)

- 외면하기 어려운 Valuation 투자의견 HOLD (I) 목표주가 10,000원 (I) 현재주가 (7/10) 9,070원

상승여력 10% - 유안타증권 - 2023.07.11 1689035107479.pdf (pstatic.net)

- 끝내 아쉬운 수익성 투자의견 Marketperform 시장수익률, 유지 6개월 목표주가 9,300 상향

현재주가 (23.05.11) 9,690 - 대신증권 - 2023.05.12 1683851001783.pdf (pstatic.net)

- 고객과 협의가 잘 되길 바랄게요 Neutral 목표주가(12M) 10,000원 현재주가(5.11) 9,690원 -

하나대투 - 2023.05.12 2013년 0월 0일 (hanaw.com)

- 1Q23 Preview: 오래 보아야 예쁘다, 한온도 그렇다 Hold (Downgrade) TP 10,000 원(유지)

종가(04/12) 9,170 원 상승여력 9.1 % - 하이투자 - 2023.04.13 1681343499359.pdf (pstatic.net)

- 쉽지 않은 구간 투자의견 Marketperform 시장수익률, 유지 6개월 목표주가 8,100 유지

현재주가 (23.04.05) 8,550 - 대신증권 - 2023.04.06 1680740893760.pdf (pstatic.net)

- 유럽 고객사 생산 차질을 딛고 증익 BUY(Maintain) 목표주가: 10,500원(하향)

현재주가(03/30): 8,650원 - 키움증권 - 2023.03.31 1680220187738.pdf (pstatic.net)

- 실적은 개선되는데, 투자자 눈높이도 높은 상황 Neutral I TP(12M): 10,000원

CP(2월09일): 9,430원 - 하나대투 - 2023.02.10 2013년 0월 0일 (hanaw.com)

- 4Q22Review: 점진적인 개선 추세 확인 투자의견: BUY(유지) TP:11,000원(유지)

현재주가: 9,430원(2/9) - 유진투자 - 2023.02.10 analysis.downpdf (hankyung.com)

- 턴어라운드 프리미엄 투자의견 Marketperform 시장수익률, 유지 6개월 목표주가 8,100 유지

주가 (23.02.09) 9,430 - 대신증권 - 2023.02.10 analysis.downpdf (hankyung.com)

- 4Q22Preview: 예상보다 좋은 EU 신차 시장 : BUY TP:11,000원(상향) 주가: 8,760원(1/20) -

유진투자 - 2023.01.25 analysis.downpdf (hankyung.com)

- 정체된 신규 수주의 개선 필요 Hold 적정주가 (12 개월) 9,000 원 현재주가 (11.9) 8,190 원

상승여력 9.9% - 메리츠증권 - 2022.11.10 analysis.downpdf (hankyung.com)

- 3Q22 리뷰: 바닥권을 통과하는 중 Neutral I TP(12M): 10,000원(하향) I CP(11월09일): 8,190원 -

하나대투 - 2022.11.10 2013년 0월 0일 (hanaw.com)

- 길어진 수익성 회복기 투자의견 Marketperform 시장수익률, 유지 주가 (22.09.29) 9,080 -

대신증권 - 2022.09.30 analysis.downpdf (hankyung.com)

- 매출 증가에 따른 수익성 확인 필요 Marketperfor m 시장수익률, 유지 6개월 TP 11,000 유지

현재주가 (08.10) 10,850 - 대신증권 - 2022.08.11 analysis.downpdf (hankyung.com)

- 실적 개선과 높은 Valuation의 힘겨루기 Neutral TP(12M): 13,500원 CP(8월 10일): 10,850원 -

하나대투 - 2022.08.11 2013년 0월 0일 (hanaw.com)

- 상반기 부진, 하반기 개선 Marketperform 시장수익률, 유지 6개월 목표주가 12,000 유지

현재주가 (22.05.11) 10,900 - 대신증권 - 2022.05.12 analysis.downpdf (hankyung.com)

- 전동화 아이템의 프리미엄 브랜드 납품 확대 전망 매수 (유지) TP 14,000원

현재가 (4/19) 11,550원 - IBK투자 - 2022.04.20 analysis.downpdf (hankyung.com)

- 1Q22 Preview: 첩첩산중 Buy(유지) TP(유지): 13,500원 주가(4/13) 11,500원

상승여력 ▲17.4% - 한화증권 - 2022.04.14 analysis.downpdf (hankyung.com)

- 밸류 부담이 있는 듯 없는 구간 Buy (Upgrade) TP(12M) 13,500 원(하향) 상승여력 21.6 %

종가(2022/04/12) 11,100 원 - 하이투자 - 2022.04.13 analysis.downpdf (hankyung.com)

- 4Q21 Review – 부담스러웠던 생산량 감소와 원가 상승 매수(상향)T.P 15,000원

현재주가(02/10) 11,200원 - SK증권 - 2022.02.11

Microsoft Word - C003_UNIT_20220210172239_2502060.doc (hankyung.com)

- [4Q21 Review] 상처에 뿌려진 소금 Buy(유지) 목표주가 13,500원, 현재 주가(2/10): 11,200 -

한화증권 - 2022.02.11 analysis.downpdf (hankyung.com)

- 4Q 부진. 기대보다 낮은 2022년 수익성 가이던스 Neutral TP(12M): 13,500원(하향)

CP(2월10일): 11,200원 - 하나대투 - 2022.02.11 2013년 0월 0일 (hanaw.com)

- 4Q21 Preview: C와 Q의 이중고 Buy(상향) TP(하향): 16,000원 주가(1/14) 12,400원

상승여력 ▲29.0% - 한화증권 - 2022.01.17 analysis.downpdf (hankyung.com)

- xEV 매출비중 20% 이상 매수 (유지) 목표주가 17,000원 현재가 (11/26) 13,350원 -

IBK투자 - 2021.11.29 20211126214003307_ko.pdf

- 2Q 예상 수준. 대주주의 지분매각 작업 진행 중 Neutral I TP(12M): 17,000원

CP(8월10일): 15,850원 - 하나대투 - 2021.08.11

https://www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2021/08/10/hanon_210811_0.pdf

- 1Q 소폭 하회. 양호한 외형성장. 낮았던 이익률 Neutral TP(12M): 17,000원(하향)

CP(5/11): 16,700원 - 하나대투 - 2021.05.12

www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2021/05/11/hanon_210512_.pdf

- 4Q 충족. 기대보다 크게 낮은 수익성 가이던스 Neutral I TP(12M): 18,000원

CP(2월09일): 18,350원 - 하나대투 - 2021.02.10

www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2021/02/09/hanon_210210.pdf

- 3Q 상회. 친환경차 부품군의 고성장 BUY I TP(12M): 14,000원(상향) I CP(11월10일): 12,550원 -

하나대투 - 2020.11.11

www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2020/11/10/hanon_201111.pdf

- 2Q20 Pr eview: 영업 이익 363 억원 추정 . 미 주지역 가동률 하락 영향 Hold (maintain)

TP 10,000원 현재주가 9,420 - 이베스트증권 - 2020.07.17

consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=566126

- 2Q20Preview: 분기 적자 전환,그린 모빌리티 전환 수혜는 4분기부터 BUY( 유지)

TP (12M, 유지 9,500 원 현재주가 6/ 30 9,060 원 유진투자 - 2020.07.01

consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=564696

- 1분기 부진. 부정적 업황을 대비해 비상경영 돌입 BUYI TP(12M): 10,500원(하향)

CP(5/ 13): 8,980원 - 하나대투 - 2020.05.14 hanon_200514.pdf

- 하반기로 이연된 모멘텀 매수(유지)T.P 12,000 원(하향) 주가(20/04/13) 8,790 원 -

SK증권 - 2020.04.14

http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=557066

- 4Q19 Pr eview: 영업이익 1,505 억원 예상 Hold (maintain) T/P 12,000원

현재가(01/09)10,800원 -이베스트증권 - 2020.01.10

http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=548009

- 매수(유지)|T.P 14,000 원(유지)) 3Q19 Review - 점차 중요해질 신규 수주 -

SK증권 - 2019.11.07

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=543012

- 1Q19 Preview: 합체 준비 완료 매수(유지) 목표주가: 14,500원 (유지) 주가(4/17) 12,450 -

한국투자 - 2019.04.18

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=521344

- 업황을 뛰어넘는 견고함 매수 (유지) 주가 (2월 13일) 12,750원 TP 16,000원 (유지)

상승여력 25.5% - 신한투자 - 2019.02.14

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=513341

- 4Q18 Review: 차별화에 성공 목표주가 16,000원 (25.5%) 주가 12,750 원 -

삼성증권 - 2019.02.14

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=513299

- 글로벌 부품기업으로의 독립성 강화 Buy (유지) TP 17,000원 (유지)

현재가 (19/02/13) 12,750원 - NH투자 -2019.02.14

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=513276

- 3 분기 Review: 단기 실적 부진에도 중장기 사업 확장성은 긍정적 -NH투자- 2018.11.14

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=501744

- FP&C M&A 간담회 후기 매수 (유지) 주가 (10월 1일) 12,900원 TP 16,000원 (상향)

상승여력 24.0% - 신한투자 - 2018.10.02

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=495092

- 성장의 모범사례 Buy 적정주가 (12 개월) 15,500 원 주가 (10.1) 12,900 원 상승여력 20.2% -

메리츠증권 - 2018.10.02

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=494957

- M&A 에 따른 중장기 시너지 -NH투자 - 2018.10.02

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=494892

- 한온시스템 - FP&C 인수를 통한 시너지 기대 -SK증권 - 2018.10.02

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=495111

- Magna 사업부인수, 사업적 시너지와 알파요인들 TP 15,000원 (13.2%) 현재주가 13,250원 -

삼성증권 - 2018.09.27

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=494298

- 골라 사는 재미가 있다 중립(유지) 주가(9/20) 12,650 - 한국투자 - 2018.09.21

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=494217

- 마그나 사업부문 인수 매수 (유지) TP 15,000원 현재가 (9/20) 12,650원 - IBK투자 - 2018.09.21

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=494221

- 비유기적 성장으로 xEV 영향력 확대 BUY / TP 21,000원 주가 (9/20) 상승여력 12,650원 66.0% -

현대차투자 - 2018.09.21

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=494228

- 마그나 FP&C 사업부문 인수 - 메리츠증권 - 2018.09.21

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=494242

- 고객 다변화의 힘 Buy(Maintain) 목표주가(12M) 15,000원 종가(2018/09/11) 12,450원 -

하이투자 - 2018.09.12

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=493095

- 고객 다변화와 제품 믹스개선이 한온에 BUY / TP 17,000원 현재주가 (8/10) 11,700원

상승여력 45.3% - 현대차투자 - 2018.08.13

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=489549

- E-컴프레서 증설 등 향후 전망 긍정적 매수 (유지) 목표주가 15,000원 현재가 (5/14) 11,100원 -

IBK투자 - 2018.05.15

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=477152

- 1Q18 Review: 성장에 대한 검증이 필요한 시기 BUY (M) TP 14,500원 (D) 주가 (5/11) 11,150원

상승여력 30% - 유안타증권 - 2018.05.14

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=477136

- 1Q 기대치 하회. 2Q 이후 개선. 가이던스 하향 Neutral I TP(12M): 13,200원

CP(5월 11일): 11,150원 - 하나대투 - 2018.05.14

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=477006

- 1Q18 Review: 부진했지만, 고비는 넘었다 TP15,000원 (34.5%) 주가 11,150 원 -

삼성증권 - 2018.05.14

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=476916

- 수소차의 열관리 시스템을 책임지다 Buy (maintain) 목표주가 15,000 원 현재주가 11,450 원 -

이베스트증권 - 2018.03.26

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=469683

- 1Q18 Preview, 실적 부진 하나 친환경차 모멘텀 본격화 BUY(유지 ) TP (12M, 유지 ) 19,000 원

현재주가 (3/14) 12,05 0원 - 유진투자 - 2018.03.15

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=468480

- 제 3의 도약 Buy 신규 목표주가 (원) 15,000 현재가 (3/6, 원) 12,300 - KB증권 - 2018.03.08

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=467680

- 양호한 실적 시현 Neutral TP(12M): 13,200원 CP(2월 9일): 12,800원 - 하나대투 -2018.02.12

https://www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2018/02/09/hanon180212_1.pdf

- 2018 년 화두는 매출 성장 HOLD(유지 ) 목표주가(유지 )12,000원 현재주가 (02/09) 12,800원

Up/Downside -6.3% - 동부증권 - 2018.02.12

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=464978

- 4Q17 Review: 차별화된 실적 실현 Buy TP (12 개월) 16,000 원 주가 (2.9) 12,800 원

상승여력 25.0% - 메리트증권 - 2018.02.12

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=464944

- 4Q17 Review: 유일한 서프라이즈, 차이점은 대체 불가 TP 16,500원 (28.9%) 주가 12,800 원 -

삼성증권 - 2018.02.12

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=464911

- 대응력 확인 매수 (유지) 주가 (2 월 9 일) 12,800 원 목표주가 15,000 원 (유지) 상승여력 17.2% -

신한투자 - 2018.02.12

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=464879

- 가장 매력적인 시기를 함께 하자 TP 16,500원 (20%) 주가 13,750원 - 삼성증권 - 2018.02.05

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=463785

- 수주가 핵심 투자의견(유지) Trading Buy TP(12M,유지) 14,000원 주가(18/01/18) 12,600원

상승여력 11% - 미래에셋대우 - 2018.01.19

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=460718

- 업종 내 유일하게 기대치 충족할 듯 Neutral I TP(12M): 13,200원 I CP(1월 8일): 13,050원 -

하나대투 - 2018.01.08

https://www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2018/01/08/hanon_180109.pdf

- 4Q17 Preview, 시장 기대치 상회 하는 호실적 전망 목표주가 (12M, 유지 ) 19,000 원

현재주가(12/11) 12,900원 -유진투자 - 2017.12.12

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=456312

- 2018년 전망: 지금 내리시면 다시 못 탑니다 목표주가 16,500원 (22.7%) 현재주가 13,450원 -

삼성증권 - 2017.11.24

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=453945

- 친환경차 수주 증가 기대 매수 (유지) TP 15,000원 현재가 (11/22) 13,450원 -

IBK투자 - 2017.11.23

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=453681

- 3Q17 Review: 견조한 실적, 쌓이는 실력 TP 14,000원 (12%) 주가 12,500 원 -

삼성증권 - 2017.11.09

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=451301

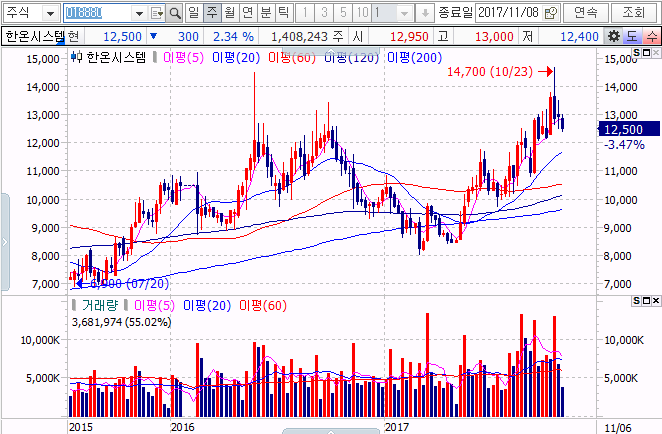

- 실적 안정성 재확인 투자의견(유지) Trading Buy 목표주가(12M,유지) 14,000원

현재주가(17/11/08) 12,500원 상승여력 12% - 미래에셋대우 - 2017.11.09

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=451290

- 현대차 그룹 중국 부진에도 선방. 전기차 기대감도 여전히 유효 BUY 매수, 6개월 TP 15,500

현재주가 (17.11.07) 12,800 - 대신증권 - 2017.11.09

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=451238

- 3Q 실적 견고, 높은 valuation 지속 전망 BUY / TP 14,000원 - 현대차투자 - 2017.11.09

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=451063

- 3Q 기대치 충족. 4Q 수익성 개선 Neutral I TP(12M): 13,200원 I CP(11월 8일): 12,500원 -

하나대투 - 2017.11.09

https://www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2017/11/08/hanon_171109.pdf

- 전기차 효과보다 큰 중국 리스크 Neutral TP(12M): 11,000원 I CP(7월 11일): 10,050원 -

하나대투 - 2017.07.13

https://www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2017/07/12/hanon_170713.pdf

- "친환경차 라인업 확대의 수혜는 하반기부터 -

유진투자 - 2017.06.29 - 유진20170629한온시스템.pdf

- 전기차 시대가 빨라지면서, 주행거리 연장을 위한 부품에도 관심이 증가할 전망.

동사는 포드 공조시스템의 M/S 52%로 제 1부품사이며 VW전기차 E-compressor의

M/S 50%를 차지하고 있음.

글로벌 업체의 전기차 판매확대가 불가피해지면서 신규 수주 증가 예상" -

삼성증권 -2017.06.19 - 삼성20170619한온시스템.pdf

- 전기차의 시대 - 신한투자 -2017.06.15

http://bbs2.shinhaninvestcom/siw/board/message/view.file.pop.do?boardName=gicompanyanalyst&messageId=765294

- 1Q17 Review - 유럽에서의 선전으로 분기 사상최대 영업이익률 8.8% 기록-

하이투자 - 2017.05.16 - 하이20170516한온시스템.pdf

- 하나대투 - 2017.04.07

https://www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2017/04/07/haon_170410.pdf

'조선·기계' 카테고리의 다른 글

| 성광벤드 014620 (0) | 2017.11.13 |

|---|---|

| 세진중공업 075580 (0) | 2017.11.09 |

| 하이록코리아 013030 (0) | 2017.11.08 |

| 삼성중공업 010140 (0) | 2017.11.08 |

| 유니슨 018000 (0) | 2017.11.06 |