후성(A093370) | Snapshot | 기업정보 | Company Guide

후성 093370 | 홈페이지 홈페이지http://www.foosungchem.com 전화번호 전화번호031-627-4322 | IR 담당자 031)627-4322 주소 주소경기도 화성시 팔탄면 현대기아로 72-37 KSE 코스피 화학 코스피 화�

comp.fnguide.com

- 국내 배터리 소재 공장 재가동 중국 공장은 여전히 부진 투자의견 BUY TP 20,000 원(유지)

현재주가 12,340 원(08/11) - 유진투자 - 2023.08.14 1691974707378.pdf (pstatic.net)

- 국내 전기차 소재 공장 증설과 중국 전기차 수출 성장 수혜주 투자의견: BUY TP:30,000원(유지)

현재주가: 16,350원(08/16) - 유안타증권 - 2022.08.17 analysis.downpdf (hankyung.com)

- 이익 성장폭 확대, 밸류에이션 매력도 상승 투자의견: BUY(유지) 목표주가:30,000원(유지)

현재주가: 19,750원(04/08) - 유진투자 - 2022.04.11 analysis.downpdf (hankyung.com)

- 중국 전기차 시장 확대 효과 본격화 투자의견: BUY(유지) 목표주가:30,000원(상향)

현재주가: 20,550원(02/25) - 유진투자 - 2022.02.28 analysis.downpdf (hankyung.com)

- 반도체, 전기차 소재공장 증설 효과 본격화 BUY(유지) 목표주가(12M), 유지 13,000원

현재주가(12/08) 9,350 원 - 유진투자 - 2020.12.10

중국 전기차 시장 성장의 최대 수혜주

후성은 전기차 배터리용 전해액 첨가제 LiPF6 의 중국 공장(후성과기)을 기존의 400 톤에서

3,800 톤으로 증설하고 있다

올 3 분기 기준 2 천톤이 완공가동되고 있고 추가 1,400 톤도 완공 후 시운전중이다 따라서

내년부터 중국 공장의 증설효과가 본격적으로 나타난다 올 3 분기 실적에서부터 증설의

효과가 일부 나오면서 영업흑자를 유지한 것으로 판단된다

중국전기차 시장이 재성장세로 진입했고 2035 년부터 가솔린 디젤차 산차 판매가 금지되기

때문에 전기차 시장의 성장은 고공비행을 할 것으로 예상된다.

후성과기는 중국의 최상위 전해액업체와 JV 이기 때문에 , 중국의 메이져 배터리업체들을

고객으로 확보하고 있다.

반도체 특수가스도 중국에 증설

동사는 반도체 특수가스 인 WF6 의 중국공장 생산능력을 400 톤에서 900 톤으로 늘리고 있다.

현재 시운전중으로 내년초부터 상업생산이 시작된다

삼성반도체 SK 하이닉스 등 의 중국공장에 공급하기로 계약을 맺은 상태에서 증설되는 것이기

때문에 내년부터 매출 증가 가시성이 높다 반도체 특수가스의 마진율이 배터리 소재대비

높기 때문에 내년부터 전사 이익률이 점진적으로 상승할 것으로 판단된다.

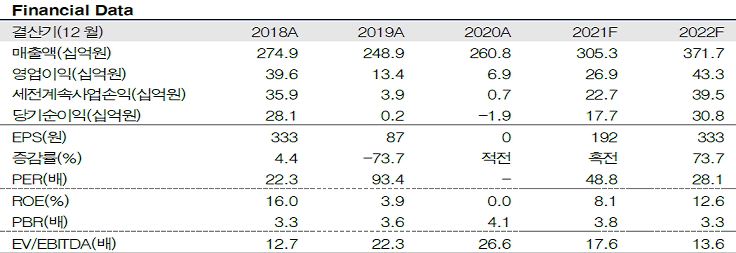

2021 년부터 턴어라운드 본격화

후성의 2021 년 매출액과 영업이익은 각각 3,053 억원 269 억원으로 올 해 대비17%,

293% 증가할 것으로 추정된다

중국에 증설된 전기차 배터리 소재와 반도체 특수가스 공장에서 본격적으로 매출 증가가

발생하기 때문이다

두 아이템 모두 중장기 성장이 가능하고 글로벌 최대 시장에 위치하고 있어 동사의 가치

상승은 긍정적이다 기존 목표주가 13,000 원 을 유지한다

- 냉매 부분 변동성만 제외하면 긍정적 BUY( 유지) 목표주가 (12M, 유지 10,000 원

현재주가 5/2 8 7,910원 - 유진투자 - 2020.05.29

consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=562016

- 2020 년부터 증설효과 나타날 것으로 기대 Not Rated 주가(19/12/04) 7,480 원 -

SK증권 - 2019.12.05

http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=545804

- 중국 환경 규제 강화, 무수불산↑ Not Rated / CP:8,450원 -NH투자 - 2018.11.22

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=503098

- 19년 2차전지 CAPA Level Up! Not Rated 현재가 (’18/9/21) 10,700원 -NH투자 - 2018.09.27

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=494278

- 안 오른 2차전지주를 찾는다면 Not Rated 현재가 (’18/7/5) 10,200원 - NH투자 - 2018.07.06

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=483958

- 2018년도 좋지만, 2019년은 더 좋다 BUY 13,500 - KTB투자 - 2017.12.11

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=456015

- 중국 공장 본격 가동으로 2018년 성장동력 확보 BUY(유지) 목표주가(12M, 유지) 15,000원

현재주가(11/24) 10,450원 - 유진투자 - 2017.11.27

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=454152

- 3Q17부터 전방 반도체 증설 수혜 전망 투자의견 BUY 유지 목표주가 13,500 -

KTB투자 - 2017.09.04

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=442384

- 전기차 소재 부문 증설로 성장력 확보 , 목표주가 상향 목표주가 (12M, 상향 ) 15,000 원

현재주가 (08 /23 ) 11,00 0원 - 유진증권 - 2017.08.24

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=441352

- 차전지 소재부문 증설 결정, 목표주가 상향" -

유진증권 - 2017.06.19 - 유진20170619후성.pdf

'화학' 카테고리의 다른 글

| 코스모화학 005420 (0) | 2017.11.18 |

|---|---|

| 코스모신소재 005070 (0) | 2017.11.18 |

| 금호타이어 073240 (0) | 2017.11.16 |

| 연우 115960 (0) | 2017.11.15 |

| 화승인더 006060 (0) | 2017.11.15 |