서진시스템(A178320) | Snapshot | 기업정보 | Company Guide

서진시스템 178320 | 홈페이지 홈페이지http://www.seojinsystem.net 전화번호 전화번호032-506-2760 | IR 담당자 주소 주소경기도 부천시 오정구 산업로 20-22 KOSDAQ 코스닥 IT H/W 코스닥 IT

comp.fnguide.com

- ESS 및 우주 사업 성장 전망 등에 강세 21,800원(+6.08%) - 2025.04.01

▷대신증권은 동사에 대해 올해 연결 매출액 1조 6,567억원(+36.5% YoY), 영업이익 1,714억원

(+57.6% YoY)을 기록할 것으로 전망.

사업부별 매출액은 통신장비 1,412억원, 반도체 3,209억원, ESS 7,735억원,

기타(우주 포함) 2,826억원으로 전망된다고 밝힘.

최근 동사의 외형 성장을 주도했던 ESS 매출은 Fluence 사업이 정상화되는 2분기부터 실적

개선이 나타날 것으로 보이며, 반도체 사업은 램리서치, ASML 등 주요 고객사의 높은 수요와

부품 내재화 전략으로 외형 성장, 수익성 개선을 동시에 달성할 것으로 전망.

▷아울러 글로벌 최대 민간 우주기업의 메인 벤더로 부상했다며, 동사는 글로벌 최대 민간

우주항공 기업의 발사 서비스 및 위성 통신 사업에 알루미늄 합금과 전자기기 부품을

공급한다고 밝힘.

베트남의 30만평 규모의 대규모 생산 설비를 기반으로 발사체 부품 및 게이트웨이 안테나,

저궤도 통신 위성 부품을 대규모로 공급하고 있어 우주 관련 매출은 2024년 샘플 대응을

시작으로 2025년 약 1,000억원, 2026년 약 3,000억원 규모로 성장할 것으로 전망.

▷금일 ㈜에이스엔지니어링과 907.36억원(최근 매출액대비 7.5%) 규모 공급계약(ESS) 체결

(계약기간:2025-04-01~2025-08-07) 공시.

- 3Q24 Review: ESS 사업 본격 성장 진입 투자의견 BUY(유지) 목표주가 36,000 원(유지)

현재주가 28,800 원(11/14) - 유진투자 - 2024.11.15

Microsoft Word - 241114. ˝Äܤ\ 3Q24 Review.docx (hankyung.com)

- 3Q24 Review: 무난한 3 분기, 더 좋을 4 분기 -

메리츠증권 - 2024.11.15 downpdf (hankyung.com)

- 다시 분기 최고 실적 경신 예상 매수(유지) 목표주가: 41,000 원(유지)

현재주가: 26,800 원 상승여력: 52.9% - SK증권 - 2024.10.02 downpdf (hankyung.com)

- 2Q24 Review: 시장 기대치 부합, ESS 장비 중심으로 본격 성장 진입 투자의견 BUY(유지)

목표주가 36,000 원(유지) 현재주가 21,450 원(08/13) -

유진투자 - 2024.08.16 Microsoft Word - 240816. ˝Äܤ\ 2Q24 Review.docx (hankyung.com)

- Everything Everywhere Not Rated 현재주가 (7.9) 32,700 원 -

메리츠증권 - 2024.07.10 downpdf (hankyung.com)

- 크레센도에쿼티, 동사 주식 537억원 규모 블록딜 매각에 소폭 하락

31,950원(-2.44%) - 2024.05.28

▷주식등의 대량보유자(썬플라워홀딩스 유한회사, 썬플라워제3호홀딩스 유한회사) 소유주식수

변동(블록딜 매도) 전자공시.

▷이와 관련 언론에 따르면, 동사의 2대 주주인 크레센도에쿼티파트너스(크레센도)가 인수금융

상환을 목적으로 동사 지분 일부를 시간 외 대량매매(블록딜) 방식으로 매각한 것으로 전해짐.

매각 주식은 174만2,488주(537억원) 규모로 크레센도의 동사 지분율은 기존 20%에서 17%로

낮아졌지만, 2대 주주 자리는 유지되는 것으로 전해짐. 이와 관련 박진수 크레센도 부대표는

"대외적 불확실성이 높은 상황에서 537억원에 달하는 인수금융이 전액 상환됨에 따라 고금리에

따른 금융비용 부담을 없애고, 추가적인 인수금융 상환에 대한 리스크를 전부

해소하게 됐다"고 설명.

- 1Q24 Review: 어닝서프라이즈 시현, 분기 최대 매출액 달성 지속 전망 투자의견 BUY(유지)

목표주가 36,000 원(상향) 현재주가 26,300 원(05/13) - 유진투자 - 2024.05.14

Microsoft Word - 240514. ˝Äܤ\ 1Q24 Review.docx (pstatic.net)

- 쉽게 따라잡지 못할 경쟁력 매수(유지) 목표주가: 33,000 원(유지) 현재주가: 24,700 원

상승여력: 33.6% -SK증권 - 2024.05.02 1714610483090.pdf (pstatic.net)

- 하나의 시선으로만 바라보지 마세요 매수(유지) 목표주가: 33,000 원(상향) 현재주가: 24,450 원

상승여력: 35.0% -SK증권 - 2024.03.27 1711495130942.pdf (pstatic.net)

- 글로벌 ESS 및 데이터센터 투자 확대에 따른 수혜 전망 Not Rated 현재주가(3.8) 21,950원 -

하나대투 - 2024.03.11 2013년 0월 0일 (hanaw.com)

- 4Q23 Review: ESS, EV 부문 본격적 실적 성장 기대 투자의견 BUY(유지) TP 29,000 원(상향)

현재주가 21,450 원(02/13) - 유진투자 - 2024.02.14

Microsoft Word - 240214. ˝Äܤ\ 4Q23 Review.docx (pstatic.net)

- ESS 가 실적 성장 주도하기 시작 매수(유지) 목표주가: 25,500 원(유지) 현재주가: 18,210 원

상승여력: 40.0% -SK증권 - 2024.01.04 1704325191256.pdf (pstatic.net)

- 3Q23 Review: 4분기부터 전 사업, 본격적인 실적 성장 기대 투자의견 BUY TP 22,000 원(유지)

현재주가 17,020 원(11/14) - 유진투자 - 2023.11.15

Microsoft Word - 231115. ˝Äܤ\ 3Q23 Review.docx (pstatic.net)

- 눈으로 확인된 4 분기 실적 잠재력 매수(유지) 목표주가: 25,500 원(유지) 현재주가: 16,690 원

상승여력: 52.8% -SK증권 - 2023.11.01 1698799356684.pdf (pstatic.net)

- 글로벌 EMS 기업 인프라 구축 확인 - ESS, 전기차 본격 성장 기대 투자의견 BUY(유지)

목표주가 22,000 원(유지) 현재주가 15,920 원(10/13) -

유진투자 - 2023.10.16 Microsoft Word - 231015. ˝Äܤ\ €¸¨ Ð) ¬ì¸.docx (pstatic.net)

- 801.99억원 규모 ESS 공급계약 체결에 상승 15,920원(+3.78%) - 2023.09.19

▷(주)에이스엔지니어링과 801.99억원(최근 매출액대비 10.18%) 규모 공급계약(ESS)

체결(계약기간:2023-09-19~2024-06-24) 공시.

- 제조업 패권 다툼, 글로벌 ESS 의 집결지 매수 목표주가: 25,500 원(유지) 현재주가: 15,470 원

상승여력: 64.8% -SK증권 - 2023.09.13 1694563424961.pdf (pstatic.net)

- 확대되는 ESS의 필요성 - 대신증권 - 2023.08.31 1693441075547.pdf (pstatic.net)

- 자회사 서진베트남, 美 비전휠에 360억원 규모 차량용 알루미늄 휠 공급계약 체결 소식에 상승

15,700원(+3.90%) - 2023.08.23

▷동사는 언론을 통해 자회사 서진베트남이 미국 기업 비전휠(Vision Wheel)에 360억원 규모의

차량용 알루미늄 휠 공급계약을 체결했다고 밝힘. 이번 비전휠과의 계약을 통해 약 1년간

42만개 분량의 알루미늄 휠을 공급하기로 했으며, 현재 연간 50만개의 알루미늄 휠을 생산

가능한 시설을 보유한 동사로서는 첫 대규모 수주라고 설명. 비전휠 이외에도 미국 기업인

론스타휠(Lonestar Wheels), 복스휠(Voxx Wheels) 및 독일 기업 오텍 오토모티브GmbH

(Autec Automotive GmbH) 등과 추가로 개발 및 양산 논의를 구체적으로 진행 중이라고 언급.

▷이와 관련, 전동규 동사 대표이사는 "이번 알루미늄 휠 공급 계약을 통해 추진중인 신사업

부문의 실적 성장을 가속화하며, 향후 완성차 업체로의 공급까지 확대할 수 있는

계기가 되도록 하겠다"고 밝힘.

- 200억원 규모 자사주 취득 결정에 상승 15,730원(+3.90%) - 2023.08.09

▷보통주 1,321,004주(200.00억원) 규모 자사주 취득 결정(기간:2023-08-10~2023-11-10) 공시.

- 부족했던 배터리, 잠재력 폭발 카운트다운 매수(유지) T.P 25,500 원 주가(08/01) 17,360 원 -

SK증권 - 2023.08.02 1690934835419.pdf (pstatic.net)

- 하반기부터 본격 성장 전망, Valuation 매력 보유 BUY(유지) 목표주가 26,000 원(유지)

현재주가 17,820 원(07/21) - 유진투자 - 2023.07.24

Microsoft Word - 230724. ˝Äܤ\ NDR Ä0 & 2Q23 Preview.docx (pstatic.net)

- 글로벌 ESS의 고성장을 따라 Not Rated (I) 현재주가 (6/21) 20,650원 -

유안타투자 - 2023.06.22 1687389320617.pdf (pstatic.net)

- 글로벌 ESS 업체들과 협업이 늘어나는 이유 매수(유지) T.P 25,500 원(유지)

주가(23/06/13) 17,550 원 - SK증권 - 2023.06.14 1686699008695.pdf (pstatic.net)

- 1Q23 Review: 본격적인 ESS 매출 성장 투자의견 BUY(유지) 목표주가 26,000 원(유지)

현재주가 17,270 원(05/15) - 유진투자 - 2023.05.16 1684199121747.pdf (pstatic.net)

- 분기 최고 매출과 함께 수익성 회복세 전환. 4분기 최대 실적 전망 BUY TP:22,000원(유지)

현재주가: 15,500원(11/14) - 유진투자 - 2022.11.15

Microsoft Word - 221115. ˝Äܤ\ 3Q22 Review (hankyung.com)

- 세계의 공장 되어가는 베트남 속 핵심 기업 매수(유지)T.P 25,500 원(유지)

주가(22/11/04) 14,250 원 - SK증권 - 2022.11.07

Microsoft Word - I001_20221025074058_2502058.doc (hankyung.com)

- 하반기 본격적인 실적 성장 전환 전망. 글로벌 기업으로 부상 BUY TP 22,000원(유지)

현재주가: 15,800원(09/28) - 유진투자 - 2022.09.29 analysis.downpdf (hankyung.com)

- 탈중국 최대 수혜 기업 Not Rated 현재가 (9/19) 16,650원 -

IBK투자 - 2022.09.20 analysis.downpdf (hankyung.com)

- 박닌성에서 박장성까지 베트남 공장은 풀 가동 준비 완료. 투자의견:BUY(유지)

목표주가: 22,000원(유지) 현재주가: 13,550원(08/23) - 유진투자- 2022.08.24

Microsoft Word - 220824. ˝Äܤ\ Ð)¬ì¸ (\–) (hankyung.com)

- 분기 최고 매출 경신, 밸류에이션도 매력적인 구간 진입 매수(유지)|T.P 25,500 원(유지)

현재주가(22/08/16) 15,200 원 - SK증권 - 2022.08.17

Microsoft Word - C003_UNIT_20220814122351_2502058.doc (hankyung.com)

- 시장 기대치 하회했으나, 분기 최고 매출 달성. 3분기 본격 성장 전망 투자의견: BUY(유지)

목표주가:22,000원(하향) 현재주가: 15,200원(08/16) - 유진투자 - 2022.08.17

Microsoft Word - 220817. ˝Äܤ\ 2Q22 Review (hankyung.com)

- 사업 다각화, 고객 다변화로 본격 이륙 중. Valuation 매력 보유 BUY(유지) 목표주가:26,000원

현재주가: 18,000원(05/16) - 유진투자 - 2022.05.18 analysis.downpdf (hankyung.com)

- 글로벌 EMS 업체로의 완전한 도약 매수(유지) T.P 25,500 원(유지)

현재주가(22/04/14) 19,100 원 - SK증권 - 2022.04.15

Microsoft Word - I001_20220407112922_2502058.doc (hankyung.com)

- 1분기 전년 수준, 2분기 본격 성장 예상 Valuation 매력 보유 BUY(유지) 목표주가: 52,000원

현재주가: 39,150원(04/11) - 유진투자 - 2022.04.12 analysis.downpdf (hankyung.com)

- 사업 다각화, 고객 다변화로 본격 이륙 중. Valuation 매력 보유 BUY(유지) 목표주가:52,000원

현재주가: 32,200원(03/14) - 유진투자 - 2022.03.15 analysis.downpdf (hankyung.com)

- Quantity & Quality Growth Not Rated 현재주가 (12.8) 42,600 원 -

메리츠증권 - 2021.12.09 analysis.downpdf (hankyung.com)

- 최고 매출 갱신 전망, 5G는 이제 덤이다 투자의견: BUY(유지) 목표주가: 52,000원(유지)

현재주가: 37,650원(09/03) - 유진 - 2021.09.06

통신은 물론 ESS, 가정용품, 반도체 부품 장비 등 매출 성장 전망

1) 2분기 실적 최고 매출액 달성, 수익성 개선이 관건: 2분기 실적(연결기준)은

매출액 1,378억원, 영업이익 50 억원으로 매출액은 전년동기 대비 80.2% 증가하며 최고

매출액을 달성함. 영업이익이 기대치보다 저조했던 이유는 ① COVID-19 상황 지속으로 글로벌

고객사향 매출이 지연되고 있고, 공장가동을 위한 일시적인 지원 비용이 증가했으며,

② 신규제품 생산을 위한 선제적 설비투자 비용 부담 증가,

③ 성과급 지급 등이 반영되었기 때문.

2) 하반기 및 2022 년을 기대하는 이유들: ① 5G 투자 부진에도 불구하고 통신장비 부품 매출이

2분기에 전년동기대비 40.8% 증가하였고,하반기는 인도향 매출 급증이 예상되고 있음.

후지쯔 및 에릭슨 등의 고객다변화도 진행 중이어서 긍정적.

② 모바일 부품 매출도 기존 스마트폰 중심에서 노트북으로 확대되며 안정적인

성장세를 지속하고 있음.

③ 반도체 장비 부품도 기존 구미공장 중심에서 신규 화성사업장 매출이 4 월부터 발생하고

있고, 손자회사 쌤빛의 매출도 반영될 예정임.

④ ESS(Energy Storage System) 부품 매출도 신규고객의 매출 지연이 하반기에 반영되면서

큰 폭의 성장세를 이어갈 것임.

⑤ 가정용품, 전기차용, 자동차용, 로봇 등의 기타 부품 매출이 전년동기대비 큰 폭의

성장세를 이어갈 것으로 예상함.

3Q21 Preview: 매출액은 전년동기대비 100.7% 증가하며 최고 매출액 갱신 전망

당사추정 3 분기 예상실적(연결기준)은 매출액 1,728 억원, 영업이익 187 억원을 달성할 것으로

전망함. 전년동기대비 매출액은 100.7% 증가하고, 영업이익은 흑자전환 예상. 전사업 부문의

안정적 매출 증가로 인하여 3분기에도 최고 매출액을 갱신할 것으로 예상함.

목표주가 52,000 원, 투자의견 BUY 유지함

목표주가는 기존 52,000 원을 유지하고, 38.1%의 상승여력(괴리율 27.6%)을 보유하여

투자 의견도 BUY를 유지함.

현재 주가는 동사의 2021년 예상 EPS(2,380원) 기준 PER 15.8배 수준으로 국내

동종 및 유사업체(오이솔루션, 케이엠더블유, KH 바텍, 세경아이테크,신흥에스이씨)의

평균 PER 41.6 배 대비 크게 할인되어 거래 중임.

통신장비 부품 매출은 물론 모바일 부품, ESS 부품, 반도체장비 부품 등 전 사업부문의 안정된

고른 성장세와 함께, 수익성 개선 기대감으로 주가는 상승 전환할 것으로 판단함.

- 5G, ESS, 전기차 등 전방사업 다각화 성공. Valuation 매력 보유 투자의견 BUY

목표주가 62,000원 유지 주가03/31): 46,600 원 - 유진투자 - 2021.04.01

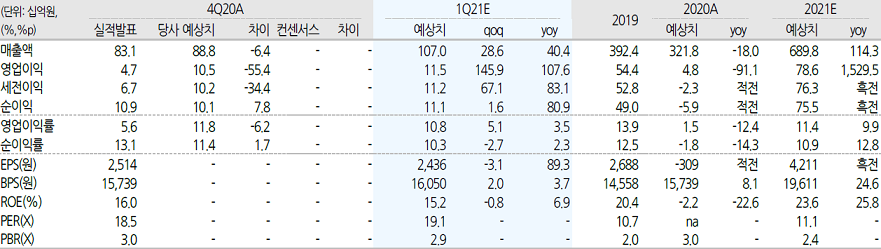

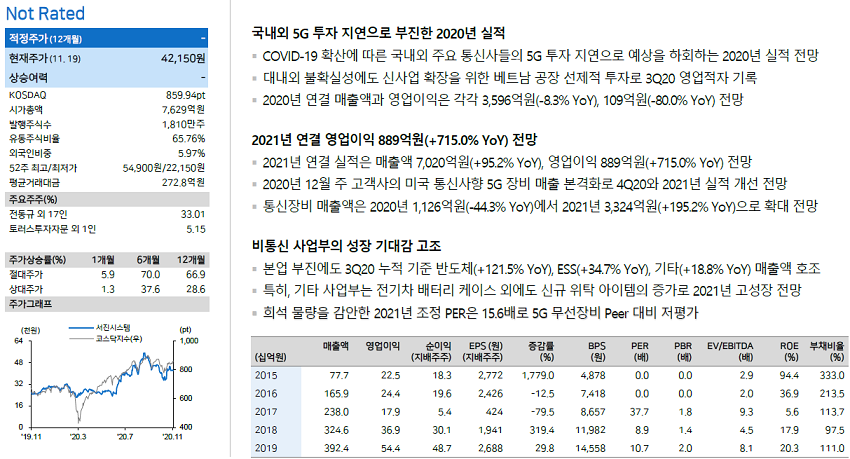

2020 Re view: 전분기 대비 실적 개선 지속 전년동기 수준의 매출 회복 예상

최근(3.2 2 ) 발표한 사업보고서 기준, 2020년 연간실적 연결기준은 매출액 3,219억원,

영업이익 49억원으로 전년대비 매출액은 17.9% 감소하고 영업이익은 91.0% 크게 감소함

매출액이 감소하게 된 요인은

① 5G 투자지연에 따른 통신장비 부품 매출 매출비중 32.1%, 2020 년 기준

전년대비 48.9% 감소하였고

② 스마트폰향 모바일부품 매출 매출비중 14.8%) 이 10.0% 감소하였기 때문임

③ 다만 긍정적인 것은 반도체 장비 부품 ESS (Energy Storage System) 부품 기타부품 등이

전년대비 각각 82.8%,17.4%,15.0% 증가하였음 수익성이 급락 (2019 년 영업이익률 13.9%

2020 년 1.5%) 한 것은 신규 제품 공급을 위한 투자에도 불구하고 COVID 19 상황 지속으로

5G 통신장비 부품 스마트폰 판매부진에 따른 매출 감소 등으로 관련 매출이 크게

감소하였기 때문임

2021년 전망 5G, ESS 전기차 등 전방사업 전 부 문 실적 성장 성장 기대

1.삼성전자의 미국 , 캐나다 일본 등의 5G 통신장비 수주로 인한 동사 관련 부품 매출 반영 기대

5G 통신장비 부품 매출이 점차 공급이 확대되면서 전년대비 올해 143.4% 증가할 것으로 예상함

실적 성장과 함께 수익성 회복에 긍정적일 것으로 판단함

2. ESS 부품은 신규고객 확보와 함께 큰 폭의 성장을 기대함 기존 컨테니어 타입 이외에 큐브

타입의 글로벌 고객을 확보로 ESS 부품 배출이 전년대비 326.9% 증가할 것으로 추정함

3.전기차 및 가정용 품을 포함한 기타 매출 성장 본격화 기대 ① 전기차용 배터리 케이스 공급이

올해부터 공급이 예상 되고② 미국시장에 진출한 가정용품은 1 분기부터 공급 이 재개 될 것으로

예상 됨 따라서 기타 매출도 전년대비 101.7% 증가할 것으로 전망함

목표주가 62,000 원 투자의견 BUY 유지 . Valuation 매력 보유

목표주가를 기존 62,000 원 을 유지하고 33.0 의 상승여력 괴리율 24.8%) 을 보유하고 있어

투자의견은 BUY 를 유지함 현재주가는 당사추정 2021 년 실적 시준 PER 11.1 배 수준으로

국내 유사업체 평균 PER 18.7 배 대비 크게 저평가되어 있음

- 올해 실적 개선 전망 등에 강세 47,450원 (+8.46%) - 2021.03.23

▷메리츠증권은 동사에 대해 2021년 연결 매출액은 7,078억원(+119.9% YoY),

영업이익 827억원 (+1,584.4% YoY)을 기록할 것으로 전망.

이는 미주/인도 공격적 5G 투자 예고와 삼성전자의 연이은 신규 계약 체결 소식도 긍정적이며,

통신장비 사업부는 삼성전자 외 최근 글로벌 1위 고객사향 장비 공급 시작했기 때문으로 분석.

▷한편, 동사는 올해 하반기부터 삼성SDI에 이차전지 부품 공급을 시작할 전망이며, 초기물량은

크지 않으나, 공급 안정화와 고객 다변화가 진행되면서 매출 사이즈가 확대될 것으로

기대된다고 밝힘.

- 총 1,100억원 규모 CB 발행 결정에 상승 46,350원 (+4.75%) - 2021.02.18

▷전일 장 마감 후 크레센도에쿼티파트너스 유한회사 대상 700억원 규모의 사모 전환사채권

발행 결정 (전환가액:47,000원, 전환청구일:2022-03-22 ~ 2026-02-22).

크레센도에쿼티파트너스 유한회사, 전동규(최대주주) 대상 400억원 규모의 사모 전환사채권

발행 결정(전환가액:47,000원, 전환청구일:2022-03-25 ~ 2026-02-25) 공시.

▷이에 대해 동사는 향후 예상되는 신규 프로젝트 대응을 위한 베트남 공장 시설확충과

매출증가에 따른 원자재 구입 등을 위한 자금으로사용할 예정이라고 밝힘.

▷이와 관련, SK증권은 동사가 10% 할증된 전환가액에 CB를 발행했으며, 이는 사업 성장성에

대한 강한 자신감으로 비춰진다고 밝힘.

아울러 코로나19 글로벌 확산 영향으로 이연됐었던 5G 통신서비스 투자 재개 수혜도

기대된다고 밝힘.

▷투자의견 : 매수[유지], 목표주가 : 46,000원 → 51,000원[상향]

- 기타 부문 매출 성장…목표가↑" -SK증권 - 2021.02.18

news.naver.com/main/read.nhn?mode=LSD&mid=sec&sid1=001&oid=003&aid=0010350284

- 숫자가보이기시작하면때는늦었다 - 메리츠증권 -2020.11.20

- 3Q20 Preview: 5G 투자 본격화 수혜 기대. 목표주가 상향 BUY( 유지)

목표주가 (12M, 상향 62,000 원 현재주가 (9/10) 51,900 원 - 유진투자 - 2020.09.11

사업 다각화로 전부문 실적 성장 기대: 5G + 전기차 + 가정용품 + 반도체 등

1) 삼성전자의 버라이즌 수주로 5G 통신장비 부품 매출 본격화 기대: 삼성전자의 버라이즌

수주로 인하여 5G 통신장비 부품 매출이 일부 9월부터 발생할 것으로 예상함.

특히 4분기부터는 삼성전자의 국내외 5G 수주 본격화로 인한 동사의 실적 성장이 발생할

것으로 보여 긍정적임. 기존 매출 비중 50% 수준을 회복하며 실적 성장을 견인할 것임

2) 전기차 및 가정용품 등의 기타 매출 성장 본격화 기대: ① 전기차용 배터리 케이스 공급이

내년 1분기부터 공급이 예상됨. ② 미국 시장에 진출한 가정용품은 하반기부터 점차 공급량이

늘어날 것으로 예상되고, 고객 다변화도 진행 중이어서 성장 지속 전망

3) 반도체장비 부품사업 본격 성장 기대: COVID-19 상황에서도 반도체장비 부품 매출은

전년 상반기 대비 약 50% 성장을 지속함. 특히 램리서치코리아의 R&D 확대와 함께 동사는

국내 화성 공장 인수와 함께 본격적인 성장에 대비하고 있어 긍정적임

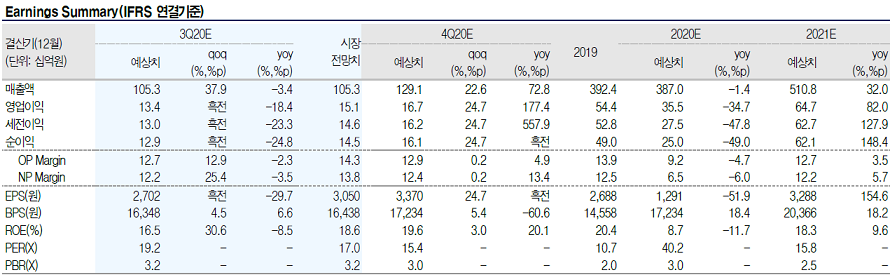

3Q20 Preview: 전분기 대비 실적 개선 지속. 전년동기 수준의 매출 회복 예상

3분기 예상실적(연결기준)은 매출액 1,053억원, 영업이익 134억원을 달성할 것으로 전망.

실적은 전분기 대비 점차 회복되며 전년동기 수준에 도달할 것으로 예상함

목표주가 62,000원으로 상향하고, 투자의견 BUY로 유지함

목표주가를 기존 47,000원에서 62,000원으로 상향조정하고, 19.5%의 상승여력을 보유하고

있어 투자의견은 BUY를 유지함.

목표주가 산정근거는 12개월 Forward EPS(2,825원)에 국내 동종업계 평균 PER 31.4배를

30% 할인한 22.0배를 Target Multiple로 적용한 것임.

30% 할인요인은 5G 투자 지연 지속 우려감을 반영한 것임.

버라이즌의 투자 본격화에 따른 5G 인프라에 대한 본격적인 투자 확대와 전사업의 실적 성장

기대감 등으로 향후 주가는 실적 회복과 함께 상승세를 유지할 것으로 판단함

- 코로나는 오히려 기회, 장기 성장성에 주목할 때 매수(유지) T.P 44,000 원(상향)

주가(07/30) 37,800 원 - SK증권 - 2020.07.31

consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=567381

- 코로나19 영향 벗어나 전반적 사업 개선 기대 BUY(유지) TP(12M, 유지) 30,000 원

주가(5/22) 26,100원 - 유진투자 - 2020.05.26

consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=561616

- 쉬어가는 구간 투자의견 BUY 매수, 유지 6개월 목표주가 31,000 하향

현재주가 (20.04.28) 26,850 - 대신증권 - 2020.05.04

http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=558873

- 5G에 이어 폴더블폰까지 투자의견 BUY 매수, 유지 6개월 TP 41,000 유지

주가 (19.10.15) 26,800 - 대신증권- 2019.10.16

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=540777

- 2019년은 4G, 5G가 함께 BUY (Maintain) 목표주가: 26,000원 (상향) 주가(02/27): 19,000원 -

키움증권 - 2019.02.28

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=515357

- 팔방미인 Not Rated 현재가 (1/15) 18,700원 - IBK투자 - 2019.01.16

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=509166

- NDR 후기 : 4분기부터 5G 관련 실적 본격 반영 NR 주가 (11/ 19) 29, 800 원 -

유진투자 - 2018.11.20

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=502722

- 모든 길은 서진시스템으로 통할 가능성이 크다 KQ매수 T.P 50,000 원(상향)

현재주가(09/18) 37,300 원 - SK증권 - 2018.09.19

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=493904

- 상승 기류에 올라타자 Not Rated 현재주가 (9 월 3 일) 39,000 원 - 신한투자 - 2018.09.04

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=492043

- 5G, ESS를 통한 고성장 전망 BUY(Initiate) 주가(7/30) 30,900원 TP 45,000원 -

키움증권 - 2018.07.31

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=487616

- 오늘보다 내일, 내일보다 모레가 기대되는 기업 매수(유지) T.P 46,000 원(유지하향) -

SK증권 - 2018.07.10

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=484414

- 700억원 규모 유상증자 결정 Not rated 주가(5/16) 33,600 - 한국투자 - 2018.05.17

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=477924

- 올해는 성장과 수익성 모두 잡는다 Not rated 주가(3/28, 원) 36,400 - 한국투자 - 2018.03.30

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=470212

- 성장과 수익성, 두 마리 토끼를 잡는다 Not rated 주가(3/20) 38,450 - 한국투자 - 2018.03.22

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=469216

- 4Q17 Review: 실적 이월에 따라 컨센서스 큰 폭 하회함.

올해 상반기 최고 매출 달성하며 실적 성장 전망

BUY(유지) 목표주가 54 ,000 원 현재주가 (3/15) 39,000 원 - 유진투자 - 2018.03.16

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=468625

- 평창올림픽을 기점으로 5G 투자의 원년 수혜 기대 BUY(유지) 목표주가(12M, 유지) 54,000원

현재주가(2/19) 37,700원 - 유진투자 - 2018.02.20

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=465680

- 2018년 통신 기대감 NR 목표주가 NR 현재주가 39,000 원 - 이베스트증권 - 2018.02.06

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=463689

- 5G 투자확대 및 상용화 서비스 도래에 따른 수혜 기대 BUY(신규) TP(12M, 신규) 54,000원

현재주가(2/5) 39,000원 - 유진투자 - 2018.02.06

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=463798

- 다섯 가지 '성장동력'을 갖춘 기업 매수(신규편입)|T.P 50,000 원(신규편입)

주가(18/02/02) 40,150 원 - SK증권 - 2018.02.05

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=463504

- 2018년 외형 성장 Not Rated 현재주가 40,450 원 - 이베스트증권 - 2018.01.30

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=462454

- 5G 투자에 따른 통신장비 수요 증가 수혜 Not Rated 주가(01/05) 38,950원 -

유진투자 - 2018.01.09

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=459097

- 2018년에도 매출 고성장 Not Rated 현재가 (’17/12/27) 34,300원 - NH투자 - 2017.12.28

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=457785

- 화려한 전방산업이 포진된 성장 기업 주가 (12/08) 34,550원 Not Rated -

유안타증권 - 2017.12.12

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=456364

- 다양한 포트폴리오 중 ESS를 주목해야 할 시점 Not Rated - 유안타증권 - 2017-09-04

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=442545

- 기반 기술로 영토 확장 진행 중 Not Rated - 한국투자 - 2017.09.01

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=442270

- 하반기 모멘텀 몰려있어 Buy 유지 TP 58,000 원 유지 - 교보증권 - 2017-08-25

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=441420

- 하반기 주식 Buy 유지 TP 58,000 원 유지 - 교보증권 - 2017.07.20

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=435905

- "서진시스템에 대한 커버리지 개시. 투자의견 Buy, 목표주가 58,000원 제시.

목표주가는 올해 예상 EPS에 코스닥 IT제조업

평균 PER 10.5x 적용. 높은 수익성 및 높은 성장성을 감안할 때 주가 멀티플 할증요인

다분하나 보수적으로 업종 평균 멀티플 적용.

실적증가 속도 보다 주가 멀티플 상승속도가 빠른 전형적인 신뢰도 높은 주식이 될

가능성 농후" - 교보증권 -2017.04.24 교보20170424서진시스템.pdf

'통신서비스' 카테고리의 다른 글

| 오이솔루션 138080 (0) | 2017.11.22 |

|---|---|

| 에이스테크 088800 (0) | 2017.11.22 |

| RFHIC 218410 (0) | 2017.11.21 |

| 케이엠더블유 032500 (0) | 2017.11.21 |

| 인텔리안테크 189300 (0) | 2017.11.21 |