신세계푸드(A031440) | Snapshot | 기업정보 | Company Guide

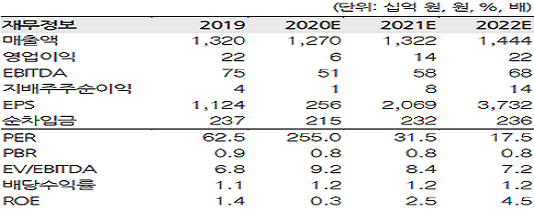

신세계푸드 031440 | 홈페이지 홈페이지http://www.shinsegaefood.com 전화번호 전화번호02-3397-6000 | IR 담당자 02-3397-6073 주소 주소서울시 성동구 성수일로 56, 4층~7층(성수동2가, 백영성수빌딩) KSE 코스피 서비스업 코스피 서비스업 | FICS 식료품 | 12월 결산 PER(Price Earning Ratio)전일자 보통주 수정주가 / 최근 결산 EPS(주당순이익) * E

comp.fnguide.com

- 아쉬운 올해, 내년을 기대 BUY (유지) 목표주가(12M) 60,000원 현재주가(12.04) 30,700원 -

하나대투 - 2024.12.05 신세계푸드(031440.KS/매수): 아쉬운 올해, 내년을 기대 (hanaw.com)

- 3Q24 Preview Buy(Maintain) 목표주가(12M) 61,000원(하향) 종가(2024.09.30) 36,050원

상승여력 69.2 % - IM증권 - 2024.10.02 downpdf (hankyung.com)

- 2Q24 Preview Buy(Maintain) 목표주가(12M) 63,000원(유지) 종가(2024.07.01) 38,950원

상승여력 61.7 % - 하이투자 - 2024.07.02 downpdf (hankyung.com)

- 점진적 회복 전망 BUY (유지) 목표주가(12M) 60,000원 현재주가(6.27) 38,750원 -

하나대투 - 2024.06.28 2013년 0월 0일 (hanaw.com)

- 식·음 트렌드를 선도하는 종합식품기업 현재가(원) 37,900원 -

나이스디앤비 - 2024.04.12 1712876503897.pdf (pstatic.net)

- 원가율 안정 매수 (유지) 목표주가 58,000원 현재가 (11/6) 38,900원 -

IBK투자 - 2023.11.07 1699311739668.pdf (pstatic.net)

- 독자생존 매수 (유지) 목표주가 58,000원 현재가 (6/22) 42,850원 -

IBK투자 - 2023.06.23 analysis.downpdf (hankyung.com)

- 4Q22 Preview Buy (Maintain) TP(12M) 78,000 원(하향) 종가(2023/01/09) 48,850 원

상승여력 59.7 % - 하이투자 - 2023.01.10 analysis.downpdf (hankyung.com)

- 2023년은 성장보다 방어 매수 (유지) 목표주가 58,000원 현재가 (12/13) 49,350원 -

IBK투자 - 2022.12.14 analysis.downpdf (hankyung.com)

- 대외변수 개선에 대한 기대 Buy (Maintain) TP(12M) 125,000 원(유지) 상승여력 61.5 %

종가(2022/03/31) 77,400 원 - 하이투자 - 2022.04.01 analysis.downpdf (hankyung.com)

- 실적 우려는 제한적 Buy(유지) 목표주가(유지): 138,000원 현재 주가(01/26) 70,100원

상승여력 ▲96.9% - 한화증권 - 2022.01.27 analysis.downpdf (hankyung.com)

- 4Q21 Preview Buy (Maintain) 목표주가(12M) 125,000 원(유지) 종가(01/05) 81,200 원

상승여력 53.9 % - 하이투자 - 2022.01.06 analysis.downpdf (hankyung.com)

- 모멘텀 대비 현저히 낮은 주가 Buy(유지) TP(유지): 138,000원 현재 주가(12/02) 78,400원

상승여력 ▲76.0% - 한화증권 - 2021.12.03 analysis.downpdf (hankyung.com)

- 내년에도 이어질 실적 모멘텀 BUY I TP(12M): 140,000원 I CP(11월29일): 77,300원 -

하나대투 - 2021.11.30 2013년 0월 0일 (hanaw.com)

- 3Q21 Pre: 실적 개선세 지속 BUY TP(12M):140,000원 CP(9월17일): 98,000원 -

하나대투 -2021.09.23

https://www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2021/09/19/edit_shinsegae_202109.pdf

- 2Q21 Pre: 1분기에 이어 또 호실적 전망 BUY I TP(12M): 140,000원 I CP(7월2일): 100,000원 -

하나대투 - 2021.07.05

https://www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2021/07/04/edit_shinsegae_202107.pdf

- 1Q21 Re: 시장 기대치 큰 폭 상회 BUY I TP(12M): 100,000원 I CP(5월3일): 83,000원 -

하나대투 - 2021.05.04

www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2021/05/03/edit_shinsegae_202105_Re.pdf

- 달라질 DNA, 내년부터 많이 좋아진다 BUY TP(12M): 100,000원(상향) CP(4/9): 71,800원 -

하나대투 - 2021.04.12

www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2021/04/11/edit_shinsegae_202104_1Q21_Pre.pdf

- 최선의 선택 사업구조재편 시작 Buy 유지 목표주가 유지): 80,000 원 주가 (12/29 65,200원

상승여력 ▲ 22.7% - 한화증권 - 2020.12.30

사업구조 재편 가속화 전망

신세계푸드의 사업구조 재편은 가속화 될 것으로 판단한다. 당사에서는 지난 9월 14일

보고서를 통해 사업구조 재편이 필요하다고 언급하였다.

최근 동사의 전략은 사업구조 재편을 통해 비수익 사업부를 최대한 줄이고,

경쟁력이 높은 사업구조로 전환 하려는 것으로 파악된다.

동사의 사업구조 재편은 ▶ 단체급식부문에서 비수익 점포는 과감히 철수하고,

▶ 외식사업부의 경우 철저히 가맹본부 사업으로 재편하며,

▶ HMR 및 밀키트 제조라인 확대를 통해 제조사업부를 성장의 축으로

자리매김 하려는 전략이다.

당분간 비용적 부담 지속 하지만 합리적인 결정

비수익점포 폐점에 따른 비용적 부담은 당분간 이어질 가능성이 높다. 하지만,

1) 위탁급식의 경우 생산가능 인구와 고정비 감소로 수익성 하락이 지속될 가능성이 높고,

2) 외식 사업부는 가성비를 중시하는 소비 문화와 임대료/인건비 증가에 따라 경기 변동에

따른 영향이 크게 작용하며, 3) 간편조리식 시장 확대가 가속화되고 있어 제조를 통한 상품

공급 시장이 더욱 커질 것으로 전망되기에 사업구조 재편은 가장 최선의 선택이라 생각한다.

Key Factor,No Brand Burger 이익 본격화

No Brand Burger의 이익 기여도는 증가할 것으로 전망한다.

동사는 2020년 11월 기준 직영매장 51개개, 가맹점 10개를 출점한 상태이며, 12월 추가적으로

6개 가맹점이 출점할 예정이다. 4분기부터 가맹사업이 본격화되었다는 점을 감안하면,

상당히 빠르게 확장되고 있는 것으로 판단된다.

동 추세가 유지될 경우 2021년에는 연간 약 100개 수준의 신규점 출점이 가능할 것으로

예상하며, 매출액은 약 210억 원원, 영업이익은 약 60~70억 원에 달할 것으로 전망한다.

2021년까지는 ▶신규점 출점에 따른 수익 기여가 상품공급대비 높고,

▶외식사업부 직영점 폐점에 따른 비용 부담으로 의미있는 실적 평가받기는 어려울 수 있다.

하지만, 중장기적으로 가맹본부 사업에 대한 안전성과 전체 시장 확대 가능성을 고려할 경우

당사에서는 긍정적으로 판단하고 있다.

투자의견 BUY 및 목표주가 8만원을 유지한다.

- 3Q20 Pre: 비우호적인 사업 환경 BUY I TP(12M): 63,000원 I CP(10월29일): 52,000원 -

하나대투 - 2020.10.30

www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2020/10/29/edit-Shinsegae_3Q20.pdf

- 백약이 무효 ! 때를 기다릴 뿐 Buy 유지 목표주가 유지 80 ,000 원 현재 주가 (6/16) 55,400원

상승여력 ▲ 44.4% - 한화증권 - 2020.06.17

consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=563618

- 1분기가 최악이라 생각하자 Buy 유지 목표주가 하향 ): 80,000 원 현재 주가 ( 4/9) 51,400원

상승여력 ▲ 55.6% - 한화증권 - 2020.04.10

http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=556708

- 3분기 어려운 환경에서 선전 Buy (유지 ) TP (유지 ): 160,000원 주가 (11/2) 91,000원

상승여력 ▲ 75.8% - 한화증권 - 2018.11.05

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=499885

- 단기 비용에 대한 부담 극복 필요 Buy (Maintain) 목표주가(12M) 120,000원(하향)

종가(2018/11/02) 91,000원 - 하이투자 - 2018.11.05

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=499876

- 인건비 부담 지속 목표주가 120,000원 (31.9%) 현재주가 91,000 원 - 삼성증권 - 2018.11.05

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=499762

- CK 설비투자 선두기업 Buy(유지 ) 목표주가 (유지 ):160 ,000원 현재 주가 (4/10) 117,000원

상승여력 ▲ 36.8%- 한화증권 - 2018.09.05

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=492307

- 고수익 식품제조부문 성장은 여전히 유효 Buy 유지 목표주가 (하향, 원) 155,000

Upside / Downside (%) 31.4 현재가(8/27, 원) 118,000 - KB증권 - 2018.08.28

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=491293

- 1Q18 review - 역대 최고 실적 TP 180,000원 (15%) 주가 156,500 원 - 삼성증권 - 2018.04.25

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=474164

- 최저임금 인상 우려를 해소하는 호실적 시현 Buy 유지 목표주가 (상향, 원) 190,000 -

KB증권 - 2018.04.25

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=474058

- 1Q18 Re: 2분기부터 최저임금 상승 영향 본격화 전망 BUY I TP(12M): 200,000원(하향)

CP(4월 24일): 156,500원 - 하나대투 - 2018.04.25

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=473940

- 우려보다는 기대로 목표주가 170,000원 (19.3%) 현재주가 142,500원 - 삼성증권 - 2018.04.12

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=472338

- 콘텐츠도 좋고, 채널도 좋다! Buy유지/TP:115,000원상향 / CP:96,100원 - NH투자 - 2018.04.02

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=470626

- 신세계푸드(BUY,TP 22만원): 외형 증가 지속, 손익 개선은 제한적일 전망 -

하나대투 - 2018.04.02

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=470380

- 4Q review- 변화를 위한 노력 긍정적 목표주가 170,000원 (17.2%) 현재주가 145,000 원 -

삼성증권 - 2018.01.31

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=462739

- 4Q17 Review: 본업은 무난했다 투자의견 BUY (M) TP 190,000원 (M)

현재주가 (1/30) 145,000원 상승여력 31% - 유안타증권 - 2018.01.31

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=462689

- 큰 그림을 그리고 계셨습니다. Buy (유지 ) TP (유지 ): 195,000원 - 한화증권 - 2017.12.06

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=455613

- 전 부문 고른 실적 목표주가 195,000원 (29.1%) 현재주가 151,000 원 - 삼성증권 - 2017.07.21

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=436128

- 2Q 영업이익 11.2% 증가 예상, 실적 향상 지속될 전망

- 고마진의 식품 제조사업 확대가 핵심 투자포인트

투자의견 BUY와 목표주가 200,000원 유지 - KB증권 - 2017.06.15 - KB20170615신세계푸드.pdf

- 사업부 효율화 + 전방업체 성장 - 유안타증권 - 2017.06.01- 유안타20170601신세계푸드.pdf

- 컨센서스와 유사한 1분기 실적 발표 식품제조부문이 성장의 Key

BUY 투자의견과 목표주가 195,000원 유지- 삼성증권 - 2017.04.19 - 삼성20170419신세계푸드.pdf

'음식료품종이목재' 카테고리의 다른 글

| 우리손에프앤지 073560 (0) | 2017.12.02 |

|---|---|

| 오뚜기 007310 (0) | 2017.12.02 |

| 선진 136490 (0) | 2017.12.02 |

| 빙그레 005180 (0) | 2017.12.02 |

| 롯데푸드 002270 (0) | 2017.12.02 |