뷰웍스(A100120) | Snapshot | 기업정보 | Company Guide

뷰웍스 100120 | 홈페이지 홈페이지http://www.vieworks.com 전화번호 전화번호070-7011-6161 | IR 담당자 070-7011-6122 주소 주소경기도 안양시 동안구 부림로 170번길 41-3(관양동) KOSDAQ 코스닥 �

comp.fnguide.com

- 머신 비전도 잘 보는 것이 먼저다 현재주가 (12/19) 21,450원 -

한국IR협의회 - 2024.12.23 downpdf (hankyung.com)

- 3Q24 Review: 4분기에는 회복할 듯 Buy (유지) 목표주가 (하향) 28,000 원

현재주가 23,400 원 상승여력 19.7 % -LS증권 - 2024.11.11 downpdf (hankyung.com)

- 2Q24 Review: 유럽 지역 판매 본격 활성화 수혜 투자의견 BUY(유지) TP 35,000 원(하향)

현재주가 26,400 원(08/27) - 유진투자 - 2024.08.28

Microsoft Word - 240828. ðͤ 2Q24 Review.docx (hankyung.com)

- 금리인하 시 산업용 솔루션 회복 기대 투자의견 BUY(신규) 목표주가 40,000 원(신규)

현재주가 27,950 원(07/02) - 유진투자 - 2024.07.03

Microsoft Word - 240703. ðͤ ä— ¬ì¸.docx (hankyung.com)

- 조용한 회복의 전조 Buy 유지 TP 43,000 원 유지 현재가(05/13) 28,950 원 -

교보증권 - 2024.05.14 1715653415769.pdf (pstatic.net)

- 시장 기대치 부합하는 실적 달성 투자의견 매수 목표주가 40,000원 현재주가(05/08) 27,900원

상승여력 43.4% - 미래에셋증권 - 2024.05.09 뷰웍스 (pstatic.net)

- 2023년의 부진한 실적은 2024년 성장의 디딤돌 매수(유지) 목표주가 40,000원 상승여력 42.9%

현재주가(02/13) 28,000원 - 미래에셋증권 - 2024.02.14 뷰웍스 (pstatic.net)

- 3Q23 Review: 서서히 회복 진행 중 Buy (유지) 목표주가 (유지) 37,000 원 현재주가 28,550 원

상승여력 29.6 % - 이베스트증권 - 2023.11.07 1699318650632.pdf (pstatic.net)

- 보릿고개를 지나는 중 현재주가 (11/1) 29,100원 -

한국IR협의회 - 2023.11.03 1698966389595.pdf (pstatic.net)

- 아쉬운 실적 매수(유지) 목표주가 40,000원 현재주가(11/02) 29,100원 상승여력 37.5% -

미래에셋증권 - 2023.11.03 1698966136812.pdf (pstatic.net)

- 2Q23 Review: 기대치 이하의 실적 Buy (유지) 목표주가 (하향) 37,000 원 현재주가 31,050 원

상승여력 19.2% - 이베스트증권 - 2023.08.04 1691117237067.pdf (pstatic.net)

- 쉽지 않은 2023, 그래도 하반기는 상반기보다 나을 것 매수(유지) 현재주가(08/06) 31,050원

목표주가 42,000원 여력 35.3% - 미래에셋증권 - 2023.08.04 1691104799561.pdf (pstatic.net)

- 신제품 출시를 위한 비용증가 Buy 유지 TP 43,000 원 유지 현재가(07/21) 33,250 원 -

교보증권 - 2023.07.24 1690161676927.pdf (pstatic.net)

- 디텍터 영역 확대의 선두주자! Not Rated 현재주가 (7/4) 35,900원 -

유안타증권 - 2023.07.05 1688515910361.pdf (pstatic.net)

- 1Q23 Review: 기대치 하회 Buy (유지) 목표주가 (유지) 45,000 원 주가 31,950 원 여력 40.8 % -

이베스트증권 - 2023.05.08 1683514989798.pdf (pstatic.net)

- 아쉬운 성적표 매수(유지) 목표주가 45,000원 상승여력 40.8% 현재주가(05/04) 31,950원 -

미래에셋증권 - 2023.05.08 1683502395995.pdf (pstatic.net)

- 동영상(치과용) 디텍터 성장성 높아질 듯 Buy (유지) 목표주가 45,000 원 현재주가 30,600 원

상승여력 47.1 % - 이베스트증권 - 2023.04.07 1680829064840.pdf (pstatic.net)

- 4Q22 Review: 기대치 부합 Buy (유지) 목표주가 (유지) 45,000 원 주가 31,850 원 여력 41.3% -

이베스트증권 - 2023.02.15 analysis.downpdf (hankyung.com)

- 3Q22 Review: 기대치 이하의 실적 Buy(maintain) 목표주가 45,000 원 현재주가 31,100 원 -

이베스트증권 - 2022.11.03

(Microsoft Word - 221103 \272\344\277\367\275\272\(\277\302\266\363\300\316\)-3Q22 Review) (hankyung.com)

- 2Q22 분기 최대실적 달성 NR 목표주가 NR 현재주가 41,050 원 - 이베스트증권 - 2022.07.29

(Microsoft Word - 220729 \272\344\277\367\275\272\(\277\302\266\363\300\316\)-2Q22 Review) (hankyung.com)

- 매년 외형이 성장하는 기업 목표주가 NR 현재주가 39,500원 - 이베스트증권 - 2022.03.29

(Microsoft Word - 220329_\275\272\270\364\304\270 \277\371\272\270_4\277\371\(\277\317\)) (hankyung.com)

- 덴탈용 디렉터 및 산업용 검사솔루션 성장 기대감 등에 소폭 상승

38,550원 (+2.53%) - 2021.12.13

▷신한금융투자는 동사에 대해 전방산업 회복으로 인한 덴탈용 디텍터 수요증가와 중저가형

메디컬 디텍터의 견조한 판매로 의료용 디텍터 사업부의 꾸준한외형성장이 예상된다고 밝힘.

이와 관련, 내년부터는 최대고객사의 지역확장에 따른 주문 수량 증가로 뷰웍스의 덴탈용

디텍터 매출액 또한 동반 증가할 전망.

내년 동사의 덴탈용 디텍터 매출액은 369억원(+36.8% YoY)으로 예상.

▷아울러 동사의 산업용 검사솔루션은 분야 확장을 통한 매출액 증가가 예상된다며,

최근 2차전지 배터리 안정성에 대한 관심도가 높아지고 있는 가운데 배터리 검사장비의

수요 또한 증가하고 있어 동사의 수혜가 예상된다고 밝힘.

- 2Q20 Review: 영업이익 +39.5 % YoY Not Rated 주가 36,000원 - 이베스트증권 - 2020.08.03

consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=567524

- Medical 디텍터 수요 증가 NR 목표주가 NR 현재주가 33,100 원 - 이베스트증권 - 2020.06.30

consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=564593

- 디텍터 최강자 Not Rated 적정주가 (12개월) - 현재주가 (5.26) 35,750원 -

메리츠증권 - 2020.05.27

consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=561772

- 굳건한 실적 달성 투자의견 BUY 매수, 유지 6개월 TP 44,000 유지 주가 (19.02.19) 33,700 -

대신증권 - 2019.02.20

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=514114

- 2019년 성장의 핵심은 동영상 디텍터 투자의견(유지) 매수 목표주가(12M,유지) 45,000원

현재주가(19/02/18) 33,900원 상승여력 33% - 미래에셋대우 - 2019.02.19

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=514015

- 중동시장 진출 기대감 등에 급등 35,500원 (+11.11%) - 2019.01.28

▷동사는 금일 언론을 통해 두바이 국제 의료전 2019에 참가한다고 밝힘.

동사는 이번 전시회에서 의료용 디지털 정지 영상 디텍터 신제품 VIVIX-S 1417N과 동영상

디텍터 신제품 VIVIX-D 1717G를 선보일 것으로 알려짐.

이와 관련, 동사의 관계자는 중동 의료기기 시장은 의료산업 발전과 더불어 그 규모가

확대되고 있다며 이번 전시회 참가로 국제 의료기기 시장 동향 파악은 물론 중동의 신규

고객 확보를 기대한다고 밝힘.

▷한편, 이달 28일부터 31일까지 두바이 국제 컨벤션 센터에서 열리는 이번 행사는,

160여 개국 4000여 개 의료업체와 의사, 병원 등 13만여 명이 참가해 최신 의료기기와 차세대

기술들을 선보이는 행사로 알려짐.

- 아직 죽지 않았음을 보여준 실적 투자의견(유지) 매수 목표주가(12M,상향) ▲ 45,000원

현재주가(18/11/14) 35,900원 상승여력 25% -미래에셋대우 - 2018.11.15

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=502084

- 아직은 인내가 필요한 시점 주가(09/14) 35,700원 Rating 중립(유지) - 한양증권 - 2018.09.17

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=493698

- 아직 안심하기에는 이르다 투자의견(유지) Trading Buy 목표주가(12M,하향) ▼ 37,500원

현재주가(18/08/14) 31,550원 상승여력 19% - 미래에셋대우 - 2018.08.16

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=489985

- 의료용 디텍터, 치킨게임의 승자이길 기대 Not Rated 주가(6/1) 31,500원 -

유진투자 - 2018.06.04

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=480078

- 잘 버티고 있지만 성장동력 약화 Rating 중립(하향) Target Price Previous 60,000원

주가(03/16) 38,800원 - 한양증권- 2018.03.19

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=468905

- 회복에는 시간이 더 필요하다 Hold유지/ TP:43,000원유지/CP:41,000원 - NH투자 - 2018.03.09

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=467821

- 신사업 매출 가시화 시점이 관건 Trading Buy TP(12M) 46,000원 현재가(03/08)41,000원 -

미래에셋대우 - 2018.03.09

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=467804

- 실적 부진 지속 투자의견(하향) Trading Buy 목표주가(12M,하향) ▼ 46,000원 상승여력 15%

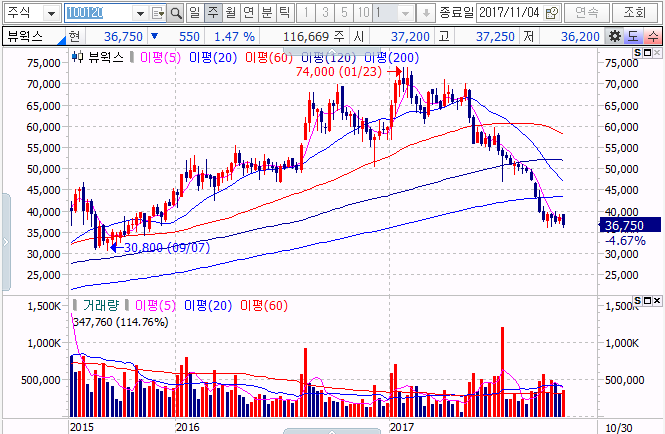

주가(17/11/15) 40,050원 - 미래에셋대우 - 2017.11.16

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=452799

- 탐방리포트 : 의료용 디텍터 , 치킨게임이 게임이 끝나간다 Not Rated

현재주가 (10/27) 38,550원 - 유진투자 - 2017.10.27

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=449002

- 쉬어가는 구간 매수 (유지) 주가 (9/ 29 ) 39,150 원 목표주가 52,000 원 (하향) 상승여력 32.8% -

신한투자 - 2017.10.10

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=445903

- 바닥 찾기: R&D 가치를 따져볼 때 투자의견(유지) 매수 목표주가(12M,하향) ▼ 51,000원

현재주가(17/09/27) 38,600원 상승여력 32% - 미래에셋대우 - 2017.09.28

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=445466

- 예상보다 부진할 하반기 목표주가 50,000원 (15.9%) - 삼성증권 - 2017.09.15

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=443979

- 실적 불확실성 vs. 과도한 주가 하락 (Maintain) 매수 TP(원,12M) 75,000

주가(17/07/13,원) 52,200 - 미래에셋대우 - 2017.07.14

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=435103

- 2Q17부터 의료기기부문 매출 성장세 재진입 예상 T/P (6M) 68,000원 -

하이투자 - 2017.07.10

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=434276

- 하반기가 기대된다 목표주가 72,000원 (29.7%) 현재주가 55,500원 - 삼성증권 - 2017.07.07

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=434012

- 2분기 영업이익 74억원(+34.4%, YoY) 예상

- FP-DR 하반기 실적 개선과 신제품 R/F 판매 증가 전망

목표주가 76,000원 및 투자의견 ‘매수’ 유지" -신한투자 -2017.06.21 - 신한20170621뷰웍스.pdf

- 산업용 카메라 매출 성장 기반 양호한 1분기 실적 예상

- 영업 레버리지 효과 기반 2017년 영업이익률 28.5% (+2.5%p y-y) 예상

TDI 카메라, 동영상용 디텍터 등 신제품 기반 중장기 성장 모멘텀 주목 권고 -

삼성증권 -2017.04.24 삼성20170424뷰웍스.pdf

- 1분기 영업이익 82억원(+69.1%, YoY) 전망 - 신한투자- 2017.04.18

올해도 주력 제품인 FP-DR과 산업용 카메라를 중심으로 성장 예상

- 목표주가 80,000원으로 4% 하향, 투자의견 ‘매수’ 유지 신한20170418뷰웍스.pdf

'의료정밀기기' 카테고리의 다른 글

| 비트컴퓨터 032850 (0) | 2017.11.04 |

|---|---|

| 덴티움 145720 (0) | 2017.11.04 |

| 디오 039840 (0) | 2017.11.03 |

| 하이비젼시스템 126700 (0) | 2017.11.03 |

| 아이센스 099190 (0) | 2017.11.02 |