골든센츄리 (900280) http://blog.daum.net/spp5908/6549

뉴로스 (126870) http://blog.daum.net/spp5908/5466

대양전기공업(108380) http://blog.daum.net/spp5908/4185

대우조선해양 (042660) http://blog.daum.net/spp5908/4346

대창단조(015230) http://blog.daum.net/spp5908/3993

동국S&C(100130) http://blog.daum.net/spp5908/4176

동아에스텍 (058730) http://blog.daum.net/spp5908/6051

두산중공업(034020) http://blog.daum.net/spp5908/3644

두산엔진(082740) http://blog.daum.net/spp5908/3642

두산인프라코어(042670) http://blog.daum.net/spp5908/3542

디엠씨(101000) http://blog.daum.net/spp5908/3407

디와이파워 (210540) http://blog.daum.net/spp5908/4132

디케이락(105740) http://blog.daum.net/spp5908/6069

로보스타 (090360) http://blog.daum.net/spp5908/5870

바디아이(148140) http://blog.daum.net/spp5908/6358

비에이치아이 (083650) http://blog.daum.net/spp5908/4526

비엠티 (086670)

삼성중공업(010140) http://blog.daum.net/spp5908/3707

삼영이엔씨(065570) http://blog.daum.net/spp5908/5986

샘코(263540) http://blog.daum.net/spp5908/4921

성광벤드(014620) http://blog.daum.net/spp5908/3943

세진중공업 (075580) http://blog.daum.net/spp5908/3780

신진에스엠 (138070) http://blog.daum.net/spp5908/4143

씨에스베어링(297090) http://blog.daum.net/spp5908/12148

씨에스윈드(112610) http://blog.daum.net/spp5908/4210

아스트(067390) http://blog.daum.net/spp5908/4173

알에스오토메이션(140670) http://blog.daum.net/spp5908/3950

에스에프씨(112240) http://blog.daum.net/spp5908/6068

에스엠코어(007820) http://blog.daum.net/spp5908/3979

에이치엘비(028300) http://blog.daum.net/spp5908/3958

에코마이스터 (064510) http://blog.daum.net/spp5908/6217

영풍정밀 (036560) http://blog.daum.net/spp5908/6235

오텍 (067170) http://blog.daum.net/spp5908/3972

와이지원 (019210) http://blog.daum.net/spp5908/4141

웰크론한텍 (076080) http://blog.daum.net/spp5908/5467

우진아이엔에스 (010400) http://blog.daum.net/spp5908/7145

우진플라임(049800) http://blog.daum.net/spp5908/5468

유니슨(018000) http://blog.daum.net/spp5908/3652

유진로봇 (056080) http://blog.daum.net/spp5908/6080

이더블유케이(258610) http://blog.daum.net/spp5908/5507

이엔쓰리 (074610) http://blog.daum.net/spp5908/5465

인화정공(101930) http://blog.daum.net/spp5908/6382

자비스 (254120) http://blog.daum.net/spp5908/11993

제이엔케이히터 126880 http://blog.daum.net/spp5908/5980

진성티이씨 (036890) http://blog.daum.net/spp5908/5763

케이피에프(024880) http://blog.daum.net/spp5908/6151

켄코아에어로스페이스(274090) http://blog.daum.net/spp5908/12254

코윈테크(282880) http://blog.daum.net/spp5908/11945

태광 (023160) http://blog.daum.net/spp5908/3961

태웅 (044490) http://blog.daum.net/spp5908/4142

포메탈 (119500) http://blog.daum.net/spp5908/5374

하이록코리아 (013030) http://blog.daum.net/spp5908/3719

한국카본(017960) http://blog.daum.net/spp5908/5948

한국테크놀로지 (053590) http://blog.daum.net/spp5908/6000

한국항공우주(047810) http://blog.daum.net/spp5908/3475

한진중공업(097230) http://blog.daum.net/spp5908/5469

한온시스템 (018880) http://blog.daum.net/spp5908/3727

해덕파워웨이(102210) http://blog.daum.net/spp5908/6314

현대건설기계(267270) http://blog.daum.net/spp5908/3472

현대미포조선(010620) http://blog.daum.net/spp5908/3443

현대엘리베이(017800) http://blog.daum.net/spp5908/4386

현대일렉트릭(267260) http://blog.daum.net/spp5908/3470

현대중공업(009540) http://blog.daum.net/spp5908/3451

효성중공업 (298040) http://blog.daum.net/spp5908/6999

LIG넥스원(079550) http://blog.daum.net/spp5908/3430

S&TC (100840) http://blog.daum.net/spp5908/4527

TPC(048770) http://blog.daum.net/spp5908/5960

조선/기계

- 조선 : 20 20 년 2 분기 실적 Preview - 대신증권 - 2020.07.06

consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=565035

- 기계의 건설기계 : 하반기는 선진시장에 투자 - 두산밥캣(005930) Buy 33,000(상향) 두산인프라코어(042670) Hold

6,500(상향) 현대건설기계(262760) Hold 24,000(유지) - 하이투자 - 2020.07.01

consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=564629

- 조선/기계 : 2020년 하반기 전망_달라진 판, 달라질 잣대 Top Picks : 한국조선해양(009540) 현대미포조선(010620)

LS ELECTRIC(010120) 한화에어로스페이스(012450)두산밥캣(241560)현대엘리베이(017800) - 대신증권 - 2020.06.22

consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=563890

- 조선 : 선주들은 중국의 건조능력 한계를 이미 알고 있다 대우조선해양(042660) BUY 25,000원 21,200원

현대미포조선(010620) BUY 50,000 원 34,450 원 한국조선해양(009540) BUY 110,000 원 92,700 원

삼성중공업(010140) Neutral 5,000 원 4,885 원 동성화인텍(033500) BUY 9,000 원 10,100 원

HSD 엔진(082740) BUY 5,000 원 4,235 원 - 하나대투 - 2020.05.28 specialfocusshipbuilding_2020 05 28_0.pdf

- 조선 : COVID-19 이후, 전선종에 대한 비관론 확산 한국조선해양 (009540) 전략은 옳았다 / 현대미포조선 (010620) No

Risk, 작은 거인 삼성중공업 (010140) Pause, 희망회로 - 메리츠증권 - 2020.04.28

http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=558445

- 조선:제 4 상승기 준비(비중확대/Initiate) Top Picks 및 관심종목 : 현대중공업 (009540) / 삼성중공업 (010140) /

현대미포조선 (010620) 대우조선해양 (042660) / 현대중공업지주 (267250) - 미래에셋대우 - 2019.04.17

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=521177

- 조선: 2019년 상반기: 성장국면 초입 매크로는 잊어라! Top Picks 삼성중공업 Buy (유지) 9,700원 (상향) 현대미포조선

Buy (유자) 74,000원 (유지)- NH투자 - 2019.01.11

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=508441

- 조선/운송: 4Q18 Preview 현대중공업 삼성중공업 대우조선해양 현대미포조선 현대글로비스 CJ 대한통운

대한항공 팬오션 -SK증권- 2019.01.09

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=508153

- 기계 : 각자도생의 시대 – 살아남는자 과연 누구인가? 현대로템 (064350.KS)/ 한화에어로스페이스 (012450.KS)/

LIG 넥스원 (079550.KS) 현대엘리베이 (017800.KS)/ 두산인프라코어 (042670.KS)/ 현대건설기계 (267270.KS)/

두산밥캣 (241560.KS)/ LS 산전 (010120.KS) / 현대일렉트릭 (267260.KS)

유진투자 - 2018.11.28 http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=503831

- 선가 상승 사이클로 진입 현대중공업 (009540) / 팬오션 (028670) / 세진중공업 (075580) / 현대건설기계 (267270) /

태광 (023160) / 성광벤드(014620)- 이베스트증권 - 2018.11.20

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=502741

- 2019년 조선 전망 : PBR 1.0x를 향하여 1) 현대중공업/ 2) 삼성중공업/ 3) 현대미포조선/ 4) 대우조선해양 -SK증권 -

2018.11.19 http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=502513

- 규제, 산업 성장을 이끄는 커다란 동력 현대중공업(009540) / 삼성중공업(010140) / 대우조선해양(042660) /

현대미포조선(010620) 동성화인텍(033500)/ 한국카본(017960) / HSD엔진(082740) / 대양전기공업(108380) /

태광(023160) / 성광벤드(014620) / 인텔리안테크(189300)

하나대투 - 2018.10.01 http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=494722

- 피팅 산업: 피팅, 5년의 기다림 Ⅰ. 성광벤드 | TP 16,000원 | BUY Ⅱ. 태광 | TP 18,000원 | BUY - 하이투자 - 2018.09.17

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=493644

- 조선" 드릴링시장, 2019년을 기대하게하는 이유 : - 업계 1, 2위의 장비 저가확보 노력은 수요증가를 대비하는 움직임

현대중공업(009540.KS) / 대우조선해양(042660.KS) /삼성중공업(010140.KS) /현대미포조선(010620.KS) /

현대중공업지주(267250.KS) - 유진투자 - 2018.09.14

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=493216

- 조선 (Positive) : 후판가 인상 및 IMO 규제 Update 현대중공업 (009540) 삼성중공업 (010140) 현대미포조선(010620) - 한화증권 - 2018.09.12 http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=493102

- 조선: 위기 탈출 No.1 섹터 조선업 턴어라운드에 올라타라Top Picks 현대중공업 Buy (신규) 165,000원 (신규)

대우조선해양 Buy (신규) 38,000원 (신규) - NH투자 - 2018.09.06

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=492408

- 조선/기계: 미지수, 관성과 기대 삼성중공업(010140) 우려는 해소되고, 기대는 반영된다

대미포조선(010620) 매출 감소는 가장 먼저 종료, 선가 상승의 수혜주/현대중공업(009540) 재무건전성은 회복, 수주와

Downsizing이 과제 현대중공업지주(267250) 오일뱅크가 2.95조원만 반영된 PBR 0.6배 /두산밥캣(241560)

이제부터가 진검 승부

태광(023160) 부채비율 6.1%, 장부가치는 충분히 지킬 수 있다 /현대로템(064350) 경협 기대감은 先반영 중 -

메리츠증권 - 2018.06.11 http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=480856

- 건설기계 수요 지속 + 대북관계 개선 = Great !! 현대건설기계(267270) 20 /디와이파워(210540) 24 /

진성티이씨(036890) 28 /LS산전(010120) 이테크건설(016250) - 하나대투 - 2018.06.04

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=479977

- 에너지: 신재생! 이제부터 시작:이미 대세가 되어버린 친환경에너지. 한국도 흐름에 동참 이테크건설(016250)

BUY 223,500원 140,800원 지엔씨에너지(119850) Not Rated Not Rated 5,260원/ LS산전(010120) BUY 79,000원

65,400원/ 씨에스윈드(112610) BUY 41,000원 32,850원/ 동국S&C(100130) BUY 6,000원 4,905원/

유니슨(018000) BUY 3,500원 2,785원 -하나대투 - 2018.04.30

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=474673

- 기계 (OVERWEIGHT) : 1Q18 preview, 과매도 상태에 진입한 건설장비에 주목 두산중공업 (034020 KS, 16,050 원)

목표주가: 16,000원 (-0.3%) 두산인프라코어 (042670 KS, 9,140 원) 목표주가: 11,000원 (20.4%)/ 두산밥캣 (241560 KS,

31,300 원) 목표주가: 42,000원 (34.2%) 두산엔진 (082740 KS, 5,790 원) 목표주가: 6,300 원 (8.8%)/ 현대건설기계

(267270 KS, 178,500 원) 목표주가: 240,000원 (34.5%) 현대일렉트릭 (267260 KS, 77,400 원) 목표주가: 100,000원

(29.2%)/ LIG 넥스원 (079550 KS, 45,600 원) 목표주가: 52,000원 (14.0%)

삼성증권 - 2018.04.19 http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=473314

- 사상 최대호황을 맞이한 건설기계 시장 - 2011년(17.6만대)를 넘어설 것으로 전망되는 2018년 중국 굴삭기 시장

(18.7만대 전망) 한국항공우주 LS산전 한화테크윈 두산인프라코어 현대건설기계 현대로템 현대엘리베이터

LIG넥스원 현대일렉트릭 -유진투자 - 2018.04.19

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=473263

- 기계 : The Giant - 2018 년 Outlook: 진격의 건설기계 현대건설기계 (267270) / 두산인프라코어 (042670) /

두산밥캣 (241560) / 진성티이씨 (036890) 디와이파워 (210540) - 이베스트증권 - 2018.03.26

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=469708

- 조선: 드릴링장비 가동률 상승의 의미: Transocean 가동률 상승으로 드릴링장비 발주 증가 기대감 형성- 유진투자 -

2018.02.28 http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=466735

- 조선, 기계:LNG,엘도라도 황금의 샘 - 하나대투 - 2018.02.12

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=464695

Top picks 및 관심종목: 대우조선해양(042660) BUY 35,000원 20,600원 /동성화인텍(033500) BUY 12,000원(상향)

8,300원 삼성중공업(010140) Neutral 10,000원 8,820원/ 현대미포조선(010620) BUY 140,000원 104,000원/

한국카본(017960) BUY(신규) 10,000원(신규) 6,990원 대양전기공업(108380) BUY 20,000원 13,000원/

비에이치아이(083650) BUY 6,000원 4,430원/ 태광(023160) BUY 17,000원(상향) 13,700원

성광벤드(014620) BUY 16,500원(상향) 12,550원/ 삼성엔지니어링(028050) BUY 18,000원 14,500원/

한국가스공사(036460) BUY 60,000원 46,450원

- 조선 : 우려는 있으나 방향성은 위 비중확대 (유지) - 신한투자 - 2018.01.26

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=461967

- 산업재/ 중국시장: LNG산업 美麗中國(아름다운 중국) 비중확대 유지 한국카본 경동나비엔 현대중공업- 한국투자 -

2018.01.23 http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=461220

- 조선 : 대우조선의 Solidus, GTT를 위협하다 동성화인텍(033500) BUY 10,000원 6,390원 - 하나대투 - 2018.01.22

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=461082

- 피팅업: 불안보다 희망을 본다 - 미래에셋대우 - 2018.01.19

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=460725

- 기계(두산그룹):4Q17 Preview: 두산인프라코어가 가장 돋보일 전망 두산중공업(034020) Buy 현재주가: 16,450원

목표주가 : 21,500 원/ 두산인프라코어(042670)Buy 현재주가: 10,750원 목표주가 : 13,500 원 / 두산밥캣(241560) Buy

현재주가 : 36,100원 목표주가: 48,000 원 두산엔진(082740)Hold현재주가 : 4,080 원 목표주가 : 4,500 원-

KB증권 - 2018.01.18 http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=460518

- 조선: 유가상승과 발주증가가 만든 주가 - 2018년 수주증가를 기대하기 적절한 시점: LNG선 발주 - 유진투자 -

2018.01.17 현대중공업 (009540.KS) /현대미포조선 (010620.KS) /삼성중공업 (010140.KS) /대우조선해양 (042660.KS)

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=460333

- 조선:트라우마 극복하기 I – 유상증자 Top Picks 현대로보틱스(267250) Buy 620,000원/ 삼성중공업(010140) Buy

11,000원 / 현대중공업(009540) Buy 175,000원 관심종목: 현대미포조선(010620) Buy 125,000원/ 현대건설기계

(267270) Buy 250,000원 /현대일렉트릭(267260) Buy 160,000원

메리츠증권 - 2018.01.17 http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=460363

- 기계(방산/항공우주) : 4Q Preview: 기다림이 필요한 시점 아스트(067390) 매수 19,800 26,000 31.3 / 한화테크윈

(012450) 매수 34,700 40,000 15.3 현대로템(064350) Trading BUY 18,700 19,000 1.6 / 한국항공우주(047810)

중립 47,850 - - / LIG넥스원 (079550) 중립 53,900

tlsgksxnwk - 2018.01.12 http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=459647

- 건설기계 , 성수기가 다가온다 ! - 건설기계 매수적기는 연초라는데 변함없음 - 유진투자 - 2018.01.05

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=458420

한국항공우주 (047810.KS) 한화테크윈 (012450.KS) 현대엘리베이 (017800.KS) 현대로보틱스 (267250.KS)

LIG넥스원 (079550.KS)

-기계:도전과 기회 , 그리고 도약 :IBK투자 - 2017.11.30 http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=454695

- 기계: 전 세계가 공사 중! - KB증권 - 20017.11.28 http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=454420

두산인프라코어 (042670) Buy 현재주가: 8,870원 목표주가: 12,000원 / 현대로템 (064350) Buy 현재주가: 18,400원 목표주가: 25,000원

두산중공업 (034020) Buy 현재주가: 16,000원 목표주가: 21,500원/ 두산밥캣 (241560) Buy 현재주가: 34,150원 목표주가: 48,000원

한화테크윈 (012450) Buy 현재주가: 35,700원 목표주가: 43,000원 / 현대로보틱스 (267250) Buy 현재주가: 380,000원 목표주가: 560,000원

두산엔진 (082740) Hold 현재주가: 5,020원 목표주가: 4,500원 / 성광벤드 (014620) Hold 현재주가: 9,730원 목표주가: 11,000원

태광 (023160) Hold 현재주가: 10,750원 목표주가: 11,000원 / 하이록코리아 (013030) Hold 현재주가: 25,800원 목표주가: 25,000원

대양전기공업 (108380) Hold 현재주가: 13,400원 목표주가: 13,000원

- 2018년 산업 전망 : 메리츠증권 - 2017.11.27 http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=454246

- 스마트 시대 : 제조업 4차 혁명-미래에셋대우 -

2017.11.20 http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=453273

- 건설기계 업종을 제외하면부진한 실적 예상 -대신증권 - 2017.07.06

한국항공우주 목표주가 70,000원(-6.6%)으로 하향 (‘17년 순이익 -8.3% 하향에 기인)

두산중공업 목표주가 25,000원(-19.4%)으로 하향 (신고리 5,6호기 취소 가정) - 한화테크윈 목표주가 60,000원(-3.2%)으로 하향

(‘17년 순이익 -3.6% 하향) 17.2Q 영업이익 기준 컨센서스 부합 여부: 상회: 두산인프라코어 / 부합: LIG넥스원, 두산중공업./

하회: 한화테크윈, 한국항공우주, 현대로템 관심종목: 두산인프라코어, 한화테크윈, 한국항공우주-

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=433865

- 국내 풍력 터빈 과점사업자인 유니슨, 글로벌 해상풍력타워 시장에 신규 진입하는 씨에스윈드, 국내 풍력발전단지 건설 매출의 성장 폭이

커지는 동국S&C, 풍력단조품 글로벌 1위업체인 태웅에 대해 기존의 긍정적인 시각을 유지한다 -

유진증권 - 2017.05.30- 유진20170530에너지.pdf

- 2017년 하반기 산업 전망 시리즈 3 - 메리츠증권 - 2017.05.26- 메리츠20170526기계.pdf

- Winner를 찾아라! - 미래에셋대우 - 2017.05.26 - 미래에셋대우20170526기계.pdf

- 하반기 50.5조원의 해외 수주 대기中 - 신한투자 -2017.05.17- 신한20170517기계.pdf

- 2017년, 미국 트럼프정부 출범 이후 나타난 각국의 방위비 지출 확대 움직임 한국 방위력개선비, 증가추세인 것은 맞지만 영역별로 상이한

결과를 가져올 것 2H17 기계업종 최선호주는 한국항공우주" - 유진투자 - 2017.04.26 유진20170426기계.pdf

- KB증권 - 2017.04.19 KB20170419기계.pdf

- 동부증권 - 2017.04017 동부20170417기계.pdf

조선

- 2018년 선박 발주량 770척 전망 삼성중공업(010140) Neutral 10,000원 7,300원/ 대우조선해양(042660) BUY 45,000원 26,250원

현대미포조선(010620) BUY 120,000원 90,700원 -

하나대투 - 2018.05.31 http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=479618

- 냉탕온탕 조선주, 전반적인 정리가 필요한 시점(OVERWEIGHT) -삼성증권 - 2018.01.09

현대중공업 (009540 KS, 124,000 원)목표주가: 154,000원 (24%) / 삼성중공업 (010140 KS, 8,350 원) 목표주가: 10,000원 (20%)

현대미포조선 (010620 KS, 94,900 원) 목표주가: 112,000원 (18%)

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=459123

- 2018년, 비로소 미래를 고민할 수 있는 여유가 확보 -삼성증권 - 2017.11.29

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=454660

- 조선/기계: 규제가 이끄는 산업 수요가 성장 Top Picks 및 관심종목 : 현대중공업 (009540) 삼성중공업 (010140) 현대미포조선 (010620)

두산인프라코어 (042670) 디와이파워 (210540) - 하나대투 - 2017.11.20

https://www.hanaw.com/download/research/FileServer/WEB/industry/industry/2017/11/19/2018%20Ship.pdf

- 조선을 버려야 펀드가 산다! 현대중공업 (009540) Hold 현재주가: 157,500원 목표주가: 150,000원

삼성중공업 (010140) Hold 현재주가: 12,600원 목표주가: 12,000원

현대미포조선 (010620) Hold 현재주가: 105,000원 목표주가: 115,000원 - KB증권 - 2017.11.13

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=451744

- 2Q Preview: 하반기를 대비하는 마음 비중확대 (Maintain) - 미래에셋대우 - 2017.07.17

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=435406

- Cycle에 대한 고민이 필요한 시점 -

삼성증권 - 2017.07.05 - http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=433693

- 중소 조선/기자재: 체력전의 최후 승자 -

한국투자 - 2017.07.05 - http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=433646

- 선가 살아있네 - 미레에셋대우 -2017.06.13- 미래에셋대우20170613조선.pdf

- 2017년 하반기 산업 전망-메리츠증권 -2017.06.07- 메리츠20170607조선2.pdf

- 윤곽 드러나는 조선업계 - 미래에셋대우 -2017.05.26- 미래에셋대우20170526조선.pdf

- 발주량 성장 초기 국면 진입 -신한투자 -2017.05.17- 신한20170517조선.pdf

- 여전히 업황은 절반의 회복.

하지만 경쟁사 대비로는 현대중공업(분할 후 존속법인)의 프리미엄 부과 유인이 충분 -삼성증권 -2017.05.10 - 삼성20170510조선.pdf

- 벌크선 수주를 늘려야 할 때 - 하나대투 - 2017.05.10

-2018~2020년 시행되는 선박평형수 규제, 황산화물 규제를 감안하면 선주들은 더 이상 발주 미룰 수 없음

-선주들은 후판 가격이 인상되기 전 발주를 시작할 것

-하반기 신조 발주 증가 예상- 이베스트증권 - 2017.04.25 이베스트20170425조선.pdf

2017년 하반기, 투기적 발주 가능성 - 미래에셋대우 -2017.04.24 미래에셋대우20170424조선.pdf

중고선가 상승, 오리무중 원전과 DSME의 해양 - 하이투자 - 2017.04.24 하이20170424조선.pdf

Mark III 타입 LNG선 발주 증대 - 동부증권 -2017.04.21 - 동부20170421조선.pdf

영업환경 및 수요(발주량) 데이터 점검: 영업환경은 전반적으로 개선 중. 무엇보다 1 분기 평균 국제유가가 전분기 평균 대비 3달러, 전년 동기 대비로는 19달러 상승.

여기에1)유가 변동성이 축소 되는 추세이고, 2)오일메이저의 구조조정으로 해양유전개발의 손익분기 유가가 하락한

것을 감안하면, 현 유가는 해양사업을 영위하는 조선사들에게 긍정적. 상선부문도 운임지수와, 중고선가 지수가 연초

대비 상승 - 삼성증권 - 2017.04.17 삼성20170417조선.pdf

조선 - 이베스트증권 - 2017.04.21

■ (1) 선박왕 John Fredriksen은 탱커 신조 발주를 위해 중국 및 한국 조선소와 협의 중

■ 중국에서는 SWS, New Times Shipbuilding 중 한곳이 탱커 2척을 수주할 전망

■ 현대삼호중공업이 VLCC 1+1척을 수주할 것으로 기대

■ John Fredriksen은 신조 발주가 매우 매력적인 옵션이라고 언급 이베스트20170421조선.pdf

조선 - 이베스트증권 - 2017.04.17

■ 국민연금공단이 대우조선해양 채무조정안에 대해 17일 찬성 입장을 정함

■ 대우조선은 17일부터 이틀간 다섯 차례 예정된 사채권자 집회에서 참석액의 2/3 이상 동의를 얻어야 함

■ 채권자가 채무조정에 동의하면 채권 50%를 출자전환하고 나머지 50%는 만기를 3년 연장해주게 됨

■ 산업은행, 수출입은행의 지원금 2.9조원은 선박 건조에 필요한 자금으로 사용할 계획 이베스트20170417조선.pdf

조선 - 하이증권 - 2017.04.17

"① 현대상선은 대우조선해양에 발주한 5척+5척의 VLCC에 LNG-Fuel을 적용하겠다고 밝혔습니다.

VLCC에 세계 최초 LNG-Fuel 채용입니다.

② 현대중공업에 세계 최초 LNG-Fuel 아프라막스 탱커를 발주한 러시아 SCF는 장차 5~6년내에 선대 60척의 대다수를 LNG 추진선으로

바꾸겠다고 밝혔습니다. 이 선박들은 현대중공업, 러시아 Zvezda, St. Petersburg 3곳을 통해 건조하겠다고 합니다 하이20170417조선.pdf

기계

- 2017 년 하반기 산업전망 : 기계 /방위산업 - 유진투자 - 2017.04.26 유진20170426기계.pdf

- KB증권 - 2017.04.14 KB20170414기계.pdf

조선 - 하이증권 - 2017.04.10

"지지난주 중고선가지수 급반등 후, 지난주 수에즈막스, 핸디막스 탱커 중고선가가 또 올랐지만 지수는 보합이었습니다."

조선 - 대우조선 험난한 채무조정 - 서울경제 -2017.04.10

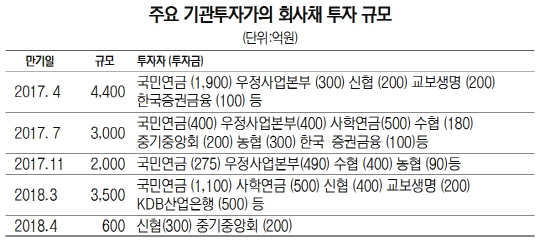

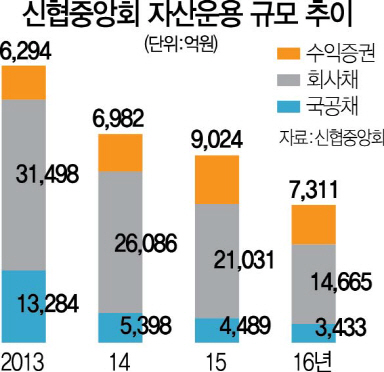

신협 주식투자금지 규정...우정본부 손실률 20%로 제한

유권해석 넓혀 허용한다고 해도 비영리 기관 건전성 위협 논란

산은, 국민연금과 비공식 회동 "대주주 추가 책임 부담 불가"

대우조선해양(042660)의 회사채 채무조정이 일부 기관투자가의 주식투자금지 규정에 부딪혔다.

신협 등 상호부조를 기반으로 비영리 특징을 띠는 상호금융권은 조합원의 돈을 국공채 등 안전자산에 투자하도록 하고 있기 때문이다.

분식회계로 거래가 정지된 대우조선해양의 회사채를 주식으로 바꾸는 출자전환 카드가 비영리 기관투자가의 건전성을 위협할 수 있다는

지적이다.

이런 가운데 대주주인 산업은행은 대우조선 회사채 최대 기관투자가인 국민연금과 만나 대주주의 추가 책임부담은 불가하다는 입장을

명확히 했다.

9일 투자은행(IB)업계와 금융당국에 따르면 대우조선해양 채무조정 회사채 중 약 1,870억원 이상을 신협·수협·농협상호금융 등의 중앙회가 보유하고 있다.

이 가운데 신협이 투자한 900억원 중 신협이 부도가 났을 경우 조합원에게 돌려주는 상환준비금 계정이 200억원 이상 포함돼 있는 것으로 파악됐다.

신협의 다른 계정과 달리 상환준비금은 여유분이 있더라도 주식에 직접 투자할 수 없도록 신협법이 규정하고 있다.

신협법은 국공채나 회사채, 혹은 간접투자상품인 펀드의 30%까지만 상장주식을 편입시킬 수 있도록 하고 있다.

대우조선해양의 만기상환 5차의 회사채 중 당장 4월 만기에 200억원, 내년 3월, 4월에 각각 400억원, 300억원이

신협의 몫이다. 주식투자가 불가능한 신협의 상환 준비금이 포함돼 출자전환을 반대하면 전체 1조5,000억원의

회사채의 채무조정이 무산된다.

금융위원회가 상호금융권 중 가장 높은 규제를 가하고 있는 신협이 금융위 구조조정의 발목을 잡는 셈이다.

그러나 신협은 현행법의 유권해석을 넓혀 채무조정에 참여하는 방안을 검토하고 있다.

신협 관계자는 “신협법에서는 주식투자가 금지돼 있지만 금융위원장이 정하는 바에 따라 예외를 인정할 수 있다는

문구가 있어서 출자전환이 가능한지 법률 자문을 요청했다”고 말했다.

다른 기관투자가도 손실 한도 규정 때문에 출자전환에 난감한 상황이다.

국민연금에 이어 두 번째로 투자금이 많은 우정사업본부(직접 투자 1,190억원·위탁투자 포함 3,000억원)는 주식 투자 시 손실률을 20%까지만 허용하고 있다.

그러나 금융투자업계에서는 주당 4만350원에 출자 전환하는 대우조선해양 주식이 5,000원까지 떨어질 것이라는 예측을 내놓고 있다.

출자전환에 따른 손실을 제외하고도 주식 거래가 되면 최대 81.2%의 손실이 나는 셈이다.

우정사업본부 예금자산의 국내 주식투자 수익률은 한때 9%가 넘었지만 최근에는 -3%로 손실을 보고 있다.

이에 대해 우정사업본부 관계자는 “손실률은 보기에 따라 달라질 수 있다”면서 신중한 반응을 보였다.

기관투자가의 반발이 가라앉지 않자 산은 실무진은 이날 오전 국민연금 투자위원회 관계자와 비공식 회동을 했으나 의견 차를 좁히지 못한 것으로 알려졌다.

산은의 한 고위관계자는 “대주주로서의 책임은 이미 차고 넘칠 정도로 했다”며 “(기존 계획에서) 입장을 바꿀 것도 없다”고 일축했다.

앞서 국민연금 기금운용본부는 출자전환 비율과 전환가격, 신규투입자금, 만기 연장 비율 등에 대한 피해를 줄이기 위해 산은이 조건 수정을 제안했는데

사실상 이를 거절하는 취지다.

이 관계자는 “사채권자들이 채무재조정을 ‘지원’으로 인식하는 것은 안이한 생각”이라며 “사채권자들이 현시점에서 판단해야 할 것은 채무재조정 방안과

이게 무산돼 법정관리에 갔을 때를 비교해 어느 쪽이 손실을 최소화하는 것이냐는 점”이라고 말했다.

산은 측은 다만 사채권자들이 3년 만기연장한 회사채에 우선 상환권을 주는 방안은 긍정적으로 검토하고 있다.

하지만 이도 산은이 직접 상환을 보장하는 방식은 힘들다는 입장이다.

이동걸 산은 회장 등은 10일 30여 곳의 기관투자가들을 상대로 설명회를 열고 마지막 설득 작업을 펼칠 계획이다.

기계 - 유진투자 -2017.04.07

"국민연금, 대우조선 채무조정안 수용 결론 못내, 다음 주 결정 (파이낸셜뉴스, 4/6)

대우조선 채무조정 총력, 산/수은 수장이 기관투자자 직접 설득 (연합뉴스, 4/6)

삼성중공업, 시추설비 10척 인도 미뤄질까 불안 (비지니스포스트, 4/6)"

유진20170407산업재.pdf

조선 - 메리츠증권 - 2017.04.07

"새출발 현대건설기계, 中 부실청산 지연으로 1629억 적자 폭탄"

산업재 -유진투자-2017.04.06

"유일호, 대우조선 채무조정 실패시 P플랜 즉각 가동 (한국일보, 4/5)

국민연금, 대우조선 채무조정 찬반관계 없이 손배소송 필요 (연합뉴스, 4/5)

현대차, 용산 원효로 사옥 48층 랜드마크 복합단지 개발 (조선비즈, 4/5)"

조선 - 삼성중공업 (010140.KS)

- 4/4일 Seadrill은 채무조정 가능성을 언급 이후 주가 38% 급락

- 시추선사의 선박인도가 불가능할 경우 Resale(신조선의 재매각) 시장에서 매각을 진행해야 하나 현재 용선시장의 상황을 고려할 때

어려움이 따를 것으로 전망" NH투자20170406조선.pdf

기계업 투자의견 Overweight 유지 - 대신증권-2017.04.06

확연한 벌크의 반등 & 바닥을 잡으려는 RIG 시장 - 하이투자-2017.03.14

|

|

산업재 이야기 - (6) 환경규제와 수급변화 - 교보증권 - 2017.03.30

• 조선/해운 환경 관련 규제

- 2017년 9월 선박평형수 처리장치 의무 설치

- 선박 배기가스(이산화탄소, SOx, NOx) 순차적 규제

• 환경 규제로 신조 수요 증가

- 다가올 환경규제를 만족 시키기 위해 선주들의 개조 비용 발생

- 이는 저효율, 노후선박의 해체 시기를 앞당길 것

- 선종별 20년 이상 된 선박 비중: 벌크선 9%, 탱커선 8%, 컨테이너선 12%

• 관련종목: 국내 대형조선소, 두산엔진, 엔케이, 이엠코리아, 한라IMS, 동성화인텍, 한국카본

조선/해운 환경 관련 규제

조선/해운의 환경규제가 본격화 되고 있다. 크게 두 가지의 환경 규제가 시작 되는데, 올해 9월부터는 선박평형수처리장치 의무 설치가 시행되며,

2020년까지는 배기가스(이산화탄소, NOx, Sox) 관련 규제가 단계적으로 강화된다.

2004년 IMO(국제해사기구)는 해양 생태계 교란을 막기 위해 ‘국제 선박 평형수 관리협약’을 채택했다.

발효 조건은 30개국 이상의 비준과 전 세계 선복량 35% 이상이 충족되어야 한다.

작년 9월 핀란드가 세계 52번째로 선박평형수관리협약을 비준하면서 본 협약은 올해 9월부터 발효되게 되었다.

선박 배기가스 관련 규제는 IMO(국제해사기구)에서 1998년 처음 다루기 시작하였으며 2013년 국제항해에 종사하는 400톤 이상의 선박에 대해

온실가스 배출 규제를 다룬 ‘해양환경관리법’ 개정안이 시행되었다.

이에 따라 해당 선박들은 이산화탄소, SOx(황산화물), NOx(질소산화물)를 순차적으로 감축해야 한다.

환경규제에 대한 대처방법

선주들은 환경 규제 별로 대안을 마련해야 한다. 그런데, 문제는 대부분의 환경규제에 대응하기 위해서는 신규 비용이 발생한다는 것이다.

중요한 규제들이 올해부터 시행되기 때문에 선주들의 입장에서는 규제를 만족하기 위한 개조 비용과 잔존기간 동안의 수익성에 대한 검토가 본격적으로 이뤄질 것이다.

선박평형수처리장치는 올해 9월부터 시행되며 외항 선박들은 발효 후 5년 내 정기검사를 마칠 때까지 의무적으로 장착하여야 한다.

추가적인 기계설치를 요구하며, 관련 비용이 발생한다.

NOx(질소산화물) 규제는 2014년 MEPC 회의 결과에 따라 NECA를 기준으로 Tier-Ⅲ가 발효되었다.

기존 질소산화물을 kWh당 14.4g에서 3.4g으로 줄여야 하는데, 엔진의 성능을 저하 시키지 않으면서 이를 만족 시키기 위해서는 기존 선박에

SCR(Selective Catalytic Reduction) 또는 EGR(Exhaust Gas Recirculation) 설치가 필수적이다.

SOx(황산화물) 환경규제는 2020년 전 세계 운항 선박들에 대해 연료유의 황 함량을 0.5%로 제한하는 규정이다.

직접적으로 조선소와 관련 있는 문제는 아니지만, 선주 입장에서는 사용하는 연료를 기존 벙커C유에서 SOx함량이 줄어든 HFO(중유), MGO(경유), LNG 등

규제를 만족할 수 있는 연료로 전환해야 한다.

이 중 HFO, MGO를 사용하게 되면 벙커C유보다 높은 연료비를 지불해야 하기 때문에 선주들의 운영비용이 증가하게 된다.

반면, LNG 추진선박을 발주하게 되면 신조 건조비용이 발생하기는 하지만 운영비 감소 효과를 볼 수 있다.

선박 교체 시기가 앞당겨질 가능성 매우 높아

선박관련 다양한 규제가 시행될 예정이어서 신조 발주에 대한 기대감이 높아질 전망이다.

선박 평형수처리장치는 올해 9월부터 시작되며, 2020년부터는 SOx 규제가 시작되기 때문에 선주들은 여러 조건을 동시에 충족 시키기 위해서

경제성 없는 선박들의 시장 퇴출과 신조 발주를 결정할 가능성이 높다. 일반적으로 선박은 25년을 기준으로 설계된다.

즉, 선령이 20년 이상된 노후 선박들은 다양한 규제로 인해 교체 될 가능성이 매우 높다.

선종별로 20년 이상 된 선박들은 벌크선 9%, 탱커선 8%, 컨테이너선 12% 수준이며, 교체대상 선령을 15년 이상으로 잡게 되면 비중은 급격히 늘어난다.

국내 대형조선소들의 수혜와 관련 기자재 업체

환경규제에 대한 직접적인 수혜는 국내 대형 조선소들이 될 것이다.

국내 조선업체들은 이미 LNG추진 선박에 대해 시장 선도적인 지위를 가지고 있으며 친환경 고효율 선박 기술도 세계 최고 수준이다.

신조 교체 사이클 시작 시 국내 조선소들의 Dock부터 채워질 가능성이 매우 높다.

NOx 규제로 인해 엔진업체(현대중공업 엔진사업부와 두산엔진)들의 수혜도 예상된다.

이미 국내 업체들은 규제를 만족할 수 있는 질소산화물 저감장치를 개발/생산하고 있기 때문이다.

선박평형수처리장치 의무화에 따른 관련 수혜 기업은 엔케이, 이엠코리아, 한라IMS 등이 있다.

한편, 장기적인 모습이긴 하지만 LNG추진 선박이 증가하게 되면 보냉재 제작 업체인 한국카본, 동성화인텍도 수혜를 볼 것이다.

산업재 이야기 - (5) 금리와 선박발주 - 교보증권- 2017.03.21

• 금리와 산업재

- 일반적으로 금리 인상은 산업재에 부정적

- 그러나 과거 사례를 보면 금리 인상이라는 결과보다 그 배경이 산업재 기업들에게 더 중요

• 금리 인상이라는 결과 보다 금리 인상 배경에 주목해야

- 연준 금리 인상 배경은 미국 경제 완전 고용 달성과 인플레이션 정상화에 따른 판단

- 연준 통화정책의 거시적 목표를 달성, 금융위기 이후 확장된 통화정책을 회수하는 과정으로 해석

• 결론: 견조한 경기 회복을 동반한 금리 인상은 산업재에 호재로 작용

금리와 산업재

3월 FOMC에서 연방기금 목표금리 상한을 1.00%로 인상하였다. 금리 인상이 시장 컨센서스여서 인상 발표 이후 미국과 한국 증시는 모두 상승하였다.

금리 변화가 산업재 기업에 미치는 영향은 해석 방법에 따라 긍정적일 수도 부정적일 수도 있다.

일반적으로 저금리 정책이 경기회복을 위한 주요 수단으로 활용되며, 경기에 민감한 산업재 기업들에게 긍정적인 효과를 가져온다.

이는 저금리 정책이 기업들의 투자를 촉진시켜 유효수요를 증대시키기 때문이다.

반대로, 해석하면 금리 인상은 산업재 기업들에게 부정적인 영향을 줄 수 있다.

이론적으로, 경기 회복을 위해서는 금리인하 또는 양적완화를 통해 시장 유동성을 증가 시키는 것이 조선업과 산업재 기업들에 긍정적인 영향을 미친다.

그러나, 과거 사례를 살펴보면 금리 인상이 조선업에 미치는 현상은 이론과 다르게 움직인 경우가 존재한다.

금리 인상이라는 결과보다 금리 인상의 배경에 주목해야

미국의 금리 인상 배경에 대해 살펴보자. 이번 금리 인상 시도는 미국 경제가 완전 고용 도달 및 인플레이션 정상화 판단에 따른 것이다.

미국의 실업률은 자연실업률 수준인 5% 이하로 하락하였으며, CPI는 정책목표인 2%를 상회하고 있다.

또한, 주택시장, 주식시장 등이 호황을 보이면서 자산가격이 일부 과열을 보이고 있다.

연준 통화정책의 거시적 목표인 실업률 하락 및 인플레이션 달성을 이룬 상태에서 금리인상을 지연하면 경기과열 및 자산버블이 발생할 가능성이 높다.

즉, 금융위기 이후 크게 확장된 통화정책을 일정 부분 회수하는 과정으로 해석해야 한다.

견조한 경기 회복을 동반한 금리 인상은 산업재에 호재로 작용

실물경기 회복이 뒤따르는 견조한 경제성장하의 금리 인상은 산업재 기업들에게 긍정적인 영향을 미칠 것이다.

과거 사례를 살펴 보자. 글로벌 경기가 서서히 회복되던 2004년 미국은 5차례에 걸쳐 금리 인상을 단행한다.

2004년 초 1.00%의 기준 금리를 2004년말 2.25%까지 인상 시켰다.

당시 세계경제가 회복되며 원자재 가격이 상승하고, 인플레이션 압력이 증가하였기 때문이다.

최근 금리 인상과 마찬가지로 연준은 경기가 최소한 후퇴할 것이라 보지는 않았던 것이다.

2004년부터 글로벌 선박 발주도 안정세를 찾아가기 시작한다. 2001년~2002년 2천만CGT 전후의 발주량을 기록하다

2004년부터 4천만CGT를 넘어서기 시작하였다. 2006년에는 중국 경기의 본격적인 회복과 함께 Big Cycle의 시기로 진입하게 된다.

과거 사례에서 보았듯이 당사가 주장하고 싶은 것은 실물경기 회복이 뒤따르는 금리 인상은 산업재에 긍정적인 영향을 미칠 수도 있다는 것이다.

일반적으로, 금리 상승기에는 선주들의 자본조달 비용이 증가하여 산업재 기업들에게 부정적인 영향을 미칠 것이라는 인식이 강하다.

그럼에도 불구하고 선박 발주가 증가하기 시작하였던 것은 선주들의 자본조달 비용보다 경기 회복에 따른 수요 증가가 선주들의

발주 요인으로 더 크게 작용하였다는 것이다.

현재 산업재 기업들의 내/외부적인 환경(2017/03/09 ‘적자일 때투자하는 산업재’ 참조)이 과거 2004년도와 비슷한 점이 너무 많다.

과거에 그랬듯이 최근 연준의 금리인상이 견조한 경기 회복에 대한 자신감의 표현이라면, 지금이라도 조선주에 투자해야 하지 않을까?

산업재 이야기 - (4) 적자일 때 투자하는 산업재 - 교보증권-2017.03.09

• 산업재 투자에 대한 우려와 특징

- 업황 개선에 대한 기대는 존재하나, 실적 하락에 대한 우려 상존

- 수주산업의 특성상 수주 사이클과 실적 사이클의 괴리에서 오는 현상

• 사이클의 역사를 보면 투자의 답이 보인다

- Big Cycle 초입기인 2004년 수주는 증가하나 실적은 악화되기 시작

- 그러나 당시 조선소별 2년간 주가 상승률은 160%를 상회, 저점 대비 3배 이상 상승

• 턴어라운드 종목: 한진중공업, 성광벤드, 태광, 하이록코리아

좋아질 것이 보이지만, 단기 실적이 부정적인 산업재

경기 회복에 대한 기대감으로 산업재에 대한 투자 심리가 빠른 속도로 회복되고 있다.

실제 여러 매크로 지표들이 바닥을 잡고 반등 하는 모습을 보이고 있으며, 기업들도 분위기가 조금씩 바뀌고 있다는 것을 느끼고 있다.

그러나, 투자자들을 우려하게 만드는 한 가지가 있는데, 이는 여전히 일부 기업들은 적자가 나고 있거나, 실적 개선이 더디게 나타나고

있다는 것이다.

분명, 미래에 좋아질 것이 확실해 보이나, 단기 실적이 부정적이어서 투자를 꺼리게 만드는 것이다.

산업재 시장의 특징

산업재 시장은 대부분이 수주산업이다. 전방산업(조선, 건설장비, 플랜트 등) 별로 수주부터 실적까지 시차가 다르게 나타나지만, 기본은 수주로 움직인다.

조선/플랜트의 경우 수주에서부터 실적으로 나타나기까지 최소 1년에서 ~ 2년은 소요된다.

이러한 특성 때문에 대부분의 산업재 기업들은 수주 사이클과 실적 사이클에 괴리가 발생하게 된다. 문

제는 이 부분에서 투자자들에게 혼선이 발생하게 된다. 분명, 수주는 증가하는데 단기 실적이 부정적이기 때문이다.

사이클의 역사를 보면 투자의 답이 보인다.

2004년도에 현재와 비슷한 경험이 있었다. 2004년을 흔히 산업재 Big Cycle의 초입기라 부른다.

이때부터 시작된 산업재 사이클은 2008년 리먼사태가 터지기 전까지 지속되었다. 2004년 사이클의 시작을 알린 것은 원자재(철광석, 후판 등) 가격이었다.

2003년말 톤당 355불이던 후판 가격은 2004년말 625불, 2005년에는 700불까지 상승하였다.

2년만에 두배 상승한 것이다. 당연히 조선의 주요 원자재였던 후판 가격이 상승하며 조선소들의 수익성은 악화되었다.

당시 흑자 기조를 유지해오던 삼성중공업은 2003년 1,445억원의 영업이익에서 2004년 82억원으로 급격한 실적 악화를 겪었으며,

2005년에는 43억원의 영업적자를 기록하였다. 대우조선해양의 실적 하락폭은 더욱 크게 나타났다.

2003년 3,454억원의 영업이익을 기록했으나, 2004년 608억원을 기록하며 실적이 급속도로 악화 되었으며, 2005년에는 1,240억원의 영업적자를 기록하였다.

그러나, 이 당시를 복기해 보면 주가는 이와 다른 방향으로 움직였다.

2003년말 삼성중공업의 주가는 5,700원 수준이었는데, 2004년 원자재 가격 상승에 따른 수익성 악화로 연 중 3,900원대까지 하락하였으나,

이내 회복하며 2005년 15,000원까지 상승하였다. 2년간 163%의 수익률을 기록한 것이며, 저점 대비 3배 이상 상승한 것이다.

대우조선해양도 마찬가지 움직임을 보였었다.

그런데, 여기서 주목해야 할 부분은 2004년은 원자재 가격이 상승하며 조선소들의 수익성이 악화 되는 시기이기도 했지만,

Qatar Gas 등 대형 프로젝트들이 시작되며 선박 발주가 증가하기 시작하는 구간이기도 했던 것이다.

결국 주가는 2년간의 실적악화 보다 수주 증가에 반응하며 움직였다는 것이다.

지금부터 호흡을 길게 보면 종목들이 보인다

최근 경기 회복에 대한 여러 가지 신호들이 나타나며 산업재 종목들이 움직이기 시작하고 있다.

결론부터 말하면, 지금 적자가 나거나 실적 개선이 당장 보이지 않는 종목이라도 눈여겨 봐야 한다는 것이다.

특히, 국내 조선소들의 실적은 전년 수준을 넘어서기 힘들 것으로 보인다.

불황의 지속과 수주잔고의 감소로 대부분의 조선소들은 전년 대비 매출이 20% 전후로 빠질 것이며,

여기에 최근 후판가격 인상 움직임이 보여 원가율은 증가할 것이기 때문이다.

그러나 과거 경험이 보여줬듯이 지금의 실적은 주가에 큰 영향을 미치지 않을 것이다.

이는 이미 과거에 수주한 물량이 반영되는 것이기 때문이다. 오히려, 실적 악화로 주가가 하락한다면 이를 매수 기회로 삼아야 할 것이다.

턴어라운드 및 추천종목

탑픽으로 현대중공업(BUY / TP 20.0만원)과 두산인프라코어(BUY / TP 1.1만원)를 추천한다.

중소형주 턴어라운드 종목으로 한진중공업(097230)과 피팅업체인 성광벤드(014620), 태광(023160), 하이록코리아(013030)를 추천한다.

상기 턴어라운드 추천 종목들은 최소 상반기까지 실적 악화는 지속될 것이다.

그러나, 수주 증가가 예상되고 지금보다 나빠질 수 없다면 실적으로 인한 주가 하락 구간에는 매수하는 전략으로 대응하면 될 것이다.

한진중공업은 자율협약 이후 자산매각을 통한 유동성 문제를 순차적으로 해결해 가고 있다.

또한 국내 영도조선소에서는 특수선을 제외한 상선부문의 사업을 순차적으로 접고 있다.

이로 인해 단기 비용 증가하며 올해도 적자가 예상되지만 사업구조 개편이 마무리되는 내년부터는 실적 개선을 기대할 수 있을 것이다.

계속 되는 LNG, 그리고 중고선가지수 반등 - 하이투자 -2017.03.06

|

|

산업재 이야기 - (3) LNG Story - 교보증권-2017.03.03

• LNG시장의 특징 - 개발자와 구매자간의 합의가 이뤄져야 개발 진행 - 일단, 개발이 결정되면 추후 유가 하락하여도 관련 설비 발주는 나와야 함

• 2017년 LNG운반선 30척 이상 발주 - 2019년부터 시작되는 LNG프로젝트는 33건, 총 물량 35.2백만톤 - 필요 선박 약 55~60척. 올해 안에 30척 이상 발주 예상

• 관련종목: 현대중공업(Top Pick / BUY / TP 20.0만원), 동성화인텍, 한국카본 등

대한민국에서 LNG가 가지는 의미

LNG(Liquefied Natural Gas)는 대한민국에 많은 의미를 가지고 있다. 우리가 사용하는 도시가스, 복합화력발전, CNG버스 등 일상 생활에서

무수히 많이 접하는 에너지 원이기도 하지만, LNG 관련 설비에 있어서도 대한민국 기업들은 글로벌 Top Tier의 수준을 보유하고 있다.

LNG를 운반하는 LNG운반선 글로벌 No.1, 천연가스를 원료로 하는 복합화력발전의 주기기인 HRSG 글로벌 No.1, 단일기업으로 글로벌 LNG를

가장 많이 구매하는 기업도 한국의 가스공사이다. 그만큼 한국은 LNG관련 산업에서 두각을 나타내고 있다.

LNG시장의 특징을 알면 답이 보인다

천연가스는 운반/보관하는 형태에 따라 이름을 달리 부른다.

PNG(Pipeline Natural Gas), LNG(Liquefied Natural Gas), CNG(Compressed Natural Gas) 등이 있다. 그 중 LNG는 천연가스를 액화 시킨 것이다.

천연가스 프로젝트를 개발할 때 수요지가 가까이 있으면 대부분이 PNG를 통해 공급된다.

그러나, 지리적 여건 또는 수요지가 멀리 있을 때는 이를 액화시켜 LNG운반선으로 공급한다. 즉, 천연가스를 액화시켜 운반하는 것은 LNG운반선뿐이다.

육상에서는 PNG 또는 CNG를 통해 공급한다.

천연가스를 액화 시키기 위해서는 비용이 발생한다.

그렇기 때문에 LNG 개발 프로젝트는 타 프로젝트와 달리 스팟 시장에서 거래되는 것이 아니라 개발자와 구매자간 합의가 이뤄져야 개발이 진행되는

특징을 가지고 있다. LNG프로젝트 자체가 유가와 연동되어 진행되는 것은 사실이나, 개발이 진행된 프로젝트는 판매자와 구매자간 계약 취소가

발생하지 않는 한 필요한 설비(대표적으로 LNG운반선)는 반드시 발주되어야 한다.

다시 시작되는 LNG 사이클

당사가 LNG에 의미를 두는 이유는 LNG관련 프로젝트들이 움직이기 시작하면 한국에 관련기업들이 많기 때문이다.

유가가 배럴당 50불을 상회하며, 그 동안 중지 되었던 LNG 프로젝트들이 재개될 움직임이 보인다.

조선소의 입장에서는 2016년 대비 크게 증가한 LNG운반선 관련 문의(Inquiry)가 들어오고 있으며, 수주 소식도 들려오고 있다.

당사는 올해 발주 전망이 가장 밝은 선종으로 LNG운반선을 꼽고 있다.

2017년 LNG운반선 30척 이상 발주

2019년부터 수출/수입이 진행되는 프로젝트 계약(2017년~2018년 시작되는 신규 프로젝트는 이미 선박 발주가 상당히 나와서 본 자료에서는 제외) 건수는

33건이며, 총 물량은 35.2백만톤에 달한다. 이는 LNG운반선 약 55~60척 분량이다. 2019년부터 수출/입이 진행되기 위해서는 올해부터 발주가 나와야 할 것이다.

보수적으로 잡아도 올해 30척 이상의 발주가 나올 것으로 예측한다.

많지는 않지만 포만감을 느낄 것

한 해 30척 정도의 LNG운반선 발주는 과거 대비 많은 수준은 아니다. 그러나, 국내 조선소들의 허기진 배를 채우기에는 충분한 양이다.

2011년 일본 원전사태 이후 2015년까지 LNG운반선 연평균 발주량은 43척이었다. 그러나 이 당시는 국내 Big 3 조선/해양 매출액이 15조원이 넘을 때였다.

그러나 올해는 각 사별로 8조원 전후의 매출이 발생할 것이다. 그만큼 설비가 감축되어 있다.

이러한 상황에 LNG운반선 30척은 6조원 이상 되는 금액으로, 대형 조선소들의 도크 1/3은 채울 수 있는 양이기 때문이다.

단일 선종, 그것도 선가 하락이 거의 없었던 LNG운반선으로 매출 비중이 증가하게 되면 대형 조선소들의 실적은 분명 개선될 것이다.

관련 기업

LNG 관련 기업으로는 국내 대형 조선소(현대중공업, 삼성중공업, 대우조선해양)가 있고,LNG운반선에 들어가는 단열박스를 제작하는 업체로는

동성화인텍(033500), 한국카본(017960)이 있다. 또한 복합화력발전에 들어가는 HRSG를 제작하는 기업으로는 비에이치아이(083650), 한솔신텍(099660),

S&TC(100840), 대경기계(015590) 등이 있다.

최근 동성화인텍과 한국카본의 주가가 상승하고 있는데, 실제 국내 조선소들의 LNG운반선 수주가 증가하게 되면 이들 기업으로 발주가 확대될 것이다.

다만, 조선소 수주 후 기자재 발주까지 6개월 이상 걸리는 점을 감안하면 기자재 업체들의 숫자가 회복되는 것은 내년 이후부터 일 것이다.

LNG관련 종목 Top Pick으로는 현대중공(BUY / TP 20.0만원)업을 추천한다.

VLCC 발주가 기대되는 세가지 이유 (Tradewinds) - 메리츠-2017.02.28

2017년 연초부터 VLCC(Very Large Crude-Oil Carrier)에 대한 발주 기대감이 높다. 발주 기대감에는 세가지 이유가 있다.

1) 15년선령 이상의 VLCC는 전체 선복량의 24.7%로 환경 규제 도입시 교체발주 증가가 기대된다.

선복량 대비 12.6%에 불과한 수주잔고는 잠재 교체수요 대비 낮은 공급 증가율을 의미한다.

2) OPEC 산유국들의 감산 이후 미국의 원유 수출량이 1.2백만배럴/일로 최고치를 기록했다.

톤-마일 증가로 예상을 상회하는 수요 증가율을 기대한다.

3) 8,000만달러 수죾의 VLCC 선가는 투자 매력도가 높다고 판단핚다. 자본조달 비용을 고려핚 VLCC 투자의 IRR은 1.5~10.3%로 추정한다.

앞서 말한 수요와 공급 측면의 상황을 고려하면투자 매력도는 제고될 수 있다.

실제로 중동 산유국의 국영 선사들과 그리스, 일본 선사들의 건조 문의가 지속되고 있다. 이미 Enesel, Kyoei Tanker, DHT Holdings는 건조 계약을 체결했다.

국내 조선업계의 VLCC 수주잔고 점유율은 41.9%로 주력 선종 중 하나다. 낮은 선가에 따른 수익성 우려는 제쳐두더라도 주력 선종의 발주 확대는

2018년 이후 매출액 감소 우려를 상쇄할 수 있는 호재로 판단한다.

* VLCC(Very Large Crude-Oil Carrier):초대형 유조선(30만톤 이상의)

공급에 대한 우려: 높은 교체수요 대비 낮은 수주잔고

2016년 VLCC 발주량은 437만DWT(-80.3% YoY)를 기록하며 인도량의 0.30배를 기록했다.

인도량을 크게 하회하는 발주량으로 2017년 1월말 기준 VLCC의수주잔고는 2,754만DWT로 2015년말 기준 수주잔고 대비 34.0% 감소했다.

현재 VLCC의 수주잔고는 선복량의 12.6% 수준으로 2000년 이후 최저치를 기록했던 2013년 7월 말 9.1%에 근접하고 있다.

2017년에도 VLCC의 발주 침체가 이어진다고 가정하면 7월이면 수주잔고/선복량 비율이 2000년 이후 최저치를 넘어설 전망이다.

VLCC의 선복량 중 선령 15년 이상의 노후화 선박은 5,210만DWT로 전체 선복량의 24.7%를 차지하고 있다.

벌크선과 컨테이너선의 대형 선형인 Capesize 벌크선(18.5%), Neo Panamax 컨테이너선(2.1%) 대비 노후화되었다.

환경 규제에따른 폐선량 증가로 교체수요 발생을 감안했을 때 수주잔고는 절대적으로 낮다고 판단한다.

OPEC 국가들의 감산으로 미국發 아시아 수출 증가로 수요도 나쁘지 않다

OPEC 국가들의 감산 합의에 따른 생산량 감소가 미국의 원유 수출량 증가로 이어지고 있다. OPEC 국가들의 원유 생산량은 2개월 연속 감소하고 있다.

2016년 12월 2.9%의 생산량 감소에 이어 2017년 1월에도 2.5%의 생산량 감소를 기록했다.

OPEC 국가들의 감산 후 미국 원유 수출량은 최근 1.2백만배럴/일을 기록하며 역사상 최고치를 경신하고 있다.

OPEC 산유국들의 감산에 따른 아시아 수출량 감소를 미국이 대체하고 있기 때문이다.

미국의 수출량 증가는 원유 해상물동량 증가에 긍정적이다. 미국-아시아 항로(VLCC의 경우 Panama 운하 이용 불가, 희망봉 경유 항로 이용)는

중동-아시아 항로 대비 거리가 길어 같은 물동량으로도 톤-마일 기준의 해상 물동량을 증가시키는 효과가 있다.

8,000 만달러 수준의 낮은 선가는 높은 투자 유인을 제공

VLCC 선가는 VLCC 선사를 포함해 투기적 발주자에게도 발주 유인을 제공하고 있다. Clarksons 기준 VLCC 신조선가는 8,100만달러를 기록하고 있다.

이는 2015년말 대비 13.4% 하락했으며 직전 고점인 2014년 5월 1.01억달러 대비 24.7% 하락했다.

최근 현대중공업이 그리스의 Enesel로부터 수주한 VLCC 2+2척의 선가는 척당 7,900만달러 수준으로 알려졌으며, 한진중공업 수빅조선소는

George Economou로부터 2+2척을 척당 7,500만달러 수준에 수주했다. 실질적으로 선가는 8,000만달러 아래로 낮아져 투자 매력도를 높이고 있다.

현재 선가(8,000만달러)와 용선료(1년 Time Charter Rate 29,688달러/일)를 기준으로 산정한 VLCC의 자본조달 비용을 고려한 IRR은 1.5~10.3% 수준이다.

탱커의 수요-공급 시황과 역사적 저점 수준의 선가를 고려하면 투자 매력도는 현 수준보다 높아질 수 있다.

연이어 나오는 VLCC Inquiry, 선가는 낮지만 도크를 채우는 희망적 소식

2016년 발주 침체를 지나 2017년에 들어서면서 VLCC 발주 문의가 지속적으로 언론을 통해 보도되고 있다.

다수의 그리스와 일본 선사들이 VLCC 발주를 준비하고 있다는 소식이 이어지고 있다.

선대가 상대적으로 노후화된 쿠웨이트, 이란, 이라크 등 중동 산유국들의 국영 선사들 역시 VLCC 선대 개편에 지속적인 관심을 표하고 있다.

실제로 Enesel, Kyoei Tanker, DHT Holdings는 이미 조선소와 건조 계약을 체결했다.

앞서 언급한 바와 같이 현재 선가 수준에서의 발주 매력은 충분해 투기적 자금의 발주 가능성도 충분하다.

현재 VLCC 수주잔고는 총 86척으로 한국, 중국, 일본 조선소가 각 36척, 30척, 20척을 수주잔고로 보유하고 있다.

중국과 일본 조선소들이 보유한 수주잔고의 대부분(중국은 30척 전부, 일본은 2척을 제외한 18척)이 자국 선사들의 발주 물량이다.

유럽과 중동 산유국들의 발주가 재개된다면 국내 조선업계의 수주 가능성은 높다고 판단한다.

낮은 선가에 따른 수익성 우려는 제쳐두더라도 주력 선종의 발주 확대는 2018년 이후 매출액 감소 우려를 상쇄할 수 있는 호재로 판단한다.

산업재 이야기 - (2) 벌크 선사의 반등 - 교보증권-2017.02.28

• 벌크 선사의 반등 - 벌크해운의 산업구조조정이 마무리 되며, 타 산업 대비 빠르게 수급균형이 회복 - 기업들의 구조조정으로 BEP 운임이 하락.

장기간의 불황은 기업들의 체질을 개선. 흑자 기업으로 변모

• 시사점 - 벌크해운만의 국한된 문제가 아닌, 산업재 전반에 걸쳐 같은 현상이 나타날 것 - 산업 구조조정이 벌크해운에서 먼저 시작되었을 뿐,

타 산업재 기업들도 같은 궤적을 그릴 것

• Top Picks: 현대중공업(BUY / TP 20.0만원), 두산인프라코어(BUY / TP 1.1만원)

벌크 선사의 반등과 이유

최근 벌크선사들의 주식이 연초 이후 빠르게 상승하는 모습을 보이고 있다. 팬오션(028670)은 연초 이후 24%, 대한해운(005880)은 25%의 수익률을 기록하였다. 비단, 국내 벌크선사만 이런 것이 아니다. 해외 벌크선사들의 주가도 높은 수익률을 기록하고 있다.

연초 벌크 선사들의 가파른 주가 상승 이유는 무엇일까? BDI지수가 상승했다는 것만으로 관련 해운사들의 주가 수익률을 설명하기에는 근거가 다소 부족해

보인다. 실제 BDI지수는 최근 2주간 상승하였기는 하지만 연초 953P에서 2월 24일 기준 875P롤 기록하며 78P 하락하였기 때문이다.

당사는 최근 벌크선사의 주가 상승을 다음의 두 가지 이유로 설명하고자 한다.

첫째, 벌크해운의 산업구조조정이 마무리 되며, 타 산업 대비 빠르게 수급균형이 회복되고 있다는 것이다.

여러 선종 중 불황이 가장 먼저 찾아온 선종은 벌크선이었다. 팬오션(구 STX팬오션)은 2013년 기업회생절차에 들어가 2015년 7월 하림그룹에 인수되었으며,

대한해운은 2013년 SM그룹에 편입되었다. 기업별로 약간의 차이는 있지만, 2015년을 기준으로 대부분 벌크선사들의 산업 재편이 마무리 되었다.

이러한 통폐합 과정을 거치며 불필요 선대들은 매각 되거나 폐선 되었다.

벌크선 불황이 시작된 2011년 하반기 이후 지금까지 총 150.7백만DWT의 선박이 해체되었으며, 이는 전체 선대 776.6백만DWT의 19.4% 수준이다.

장기간에 걸친 산업의 불황은 엄청난 양의 공급과잉을 해소한 것이다.

둘째, 기업들의 구조조정으로 BEP 운임이 상당히 하락해 있다는 것이다. 장기간의 불황은 기업들의 체질을 개선 시켰다.

기업들은 생존하기 위해 구조조정과 원가절감 활동을 하였으며, 선주사들과 재협상을 통해 용선료 인하에도 성공하였다.

과거 벌크 해운사들의 BEP BDI지수가 1,500P~2,000P 사이였다면, 이제는 700P~800P 사이인 것으로 추정된다.

즉, 불황에도 흑자를 낼 수 있는 구조로 바뀐 것이다.

그렇다면, 최근 철광석 가격이 다시 상승하고 있다는 점을 감안하면 향후 BDI지수의 방향성은 오를 가능성이 높다.

이는 결국 기업의 실적 역시 현재 보다 개선된 수준으로 갈 확률이 높다는 것을 의미한다.

생각해 볼 문제. 과연 벌크 해운업에만 국한 된 것일까?

그렇다면 이러한 논리가 해운업에만 국한된 것일까? 당사는 이러한 변화가 산업재 기업들 전반에 걸쳐 나타날 것으로 전망한다.

최근 양호한 주가 움직임을 보이는 섹터가 철강과 해운(벌크)임을 고려해 보면 조선과 기계에도 같은 맥락의 접근이 가능하다.

원자재(철광석)에서부터 시작되는 산업의 Value Chain에는 기계, 조선을 거쳐 해운에까지 이어지기 때문이다.

즉, 원자재단에서부터 시작된 변화가 조선, 기계를 거치지 않고 해운에만 영향을 미칠 것이라는 것은 어불성설이다.

산업의 구조조정이 가장 먼저 일어난 벌크 해운이 먼저 돌아서는 것으로 해석해야 할 것이며, 결국 이 변화는 산업재 전반에 걸쳐 영향을 줄 것이다.

일례로, 벌크해운 보다는 조금 늦게 구조조정이 시작된 컨테이너해운은 올해를 기점으로 재편이 완료돼 수급 균형을 이룰 것으로 예상한다.

한국 기간산업의 한 획을 담당했던 한진해운이 파산절차에 들어간 것은 안타까운 일이지만, 산업 구조조정의 끝이 보이는 신호인 것이다.

최근 5년간 컨테이너선 해체량은 188.7만TEU로 전체 선대의 9.6% 수준에 불과하나, 2016년 한 해에만 66.0만TEU가 해체되었다.

약간 늦게 시작되었을 뿐이지 컨테이너 해운도 결국 벌크 해운이 걸어온 길을 답습하고 있는 것이다.

조선, 기계 업체들의 변화는 시작되었다

앞서, 벌크선사의 예를 들었지만 컨테이너선사도 결국 벌크선사와 같은 길을 갈 것이다.

또한, 살아남는 조선소들과 기계업체들도 벌크선사들과 같은 과정을 거치게 될 것이다.

조선/기계 업체들도 산업구조조정이 일어나며 공급과잉이 빠르게 해소되고 있으며, 살아남은 기업들은 이제 불황에도 이익을 낼 수 있는 구조로

바뀌었기 때문이다. 다만, 우리 투자자 입장에서는 지금이 업황 바닥의 어디쯤에 와 있는가에 대한 고민만이 필요할 뿐이다.

국내 메이저 해운사가 파산하고, 중소 조선소들과 기계업체들이 법정관리에 들어갔다.

이러한 와중에 미약하지만 대부분의 주요 경제지표는 2015년을 바닥으로 서서히 회복하고 있다.

더 이상 나빠질게 없는 지금이 업황의 바닥은 아닐까라는 생각이 든다. 지금이 바닥이라면, 지금이라도 산업재 주식들을 의미 있게 담아야 할 것이다.

당사 커버리지 종목으로 현대중공업(BUY / TP 20.0만원)과 두산인프라코어(BUY / TP 1.1만원)를 Top Picks로 추천한다.

중국의 크루즈 건조는 한국BIG3에, 산업 구조조정은 현대미포조선에 수혜-2017.02.27 하이투자

|

|

산업재 이야기 - (1) 사이클의 시작

• 산업재 사이클의 시작 - 오랜 불황으로 산업 구조조정이 발생. 플레이어 수의 급감---> 공급과잉 완화 - 대규모 손실을 경험--->기업들의 체질 개선--->

불황에도 흑자 가능한 원가구조로 변화 - 기업들의 선택과 집중 발생---> 경쟁완화, 수익성 개선

• 조선업 Top Pick: 현대중공업(BUY / TP 20.0만원)

• 기계업 Top Pick: 두산인프라코어(BUY / TP 1.1만원)

산업재 사이클의 시작

조선/기계업종에 대한 비중확대(Overweight) 의견을 유지한다.

조선업종 탑픽은 현대중공업(BUY / TP 20.0만원), 기계업종 Top Pick은 두산인프라코어(BUY / TP 1.1만원)로 추천한다.

산업재 기업들은 전방산업별로 차이는 나겠지만, 대부분 작년 내지 올해가 바닥일 것으로 전망한다.

2017년은 본격적인 턴어라운드, 2018년은 수익 확대기가 될 것이다. 2014년부터 시작된 산업재의 불황은 생태계에 많은 변화를 가져왔기 때문이다.

그 변화들은 다음과 같다.

1) 오랜 불황으로 산업의 구조조정이 발생하였으며, 이로 인해 경쟁력 없는 업체들의 시장 퇴출이 진행되며 플레이어 수가 급격히 감소하였다.

향후 시장이 회복할 때 생존기업들은 MS 증가로 이어질 것이다.

2) 불황이 지속되며 대부분의 산업재 기업들은 대규모 손실을 경험하였다.

이에 따라 내부적인 구조조정과 원가 절감활동을 통해 기업 체질이 개선, 불황에도 흑자를 낼 수 있는 원가구조를 확보 하였다.

3) 살아남은 업체들은 선택과 집중을 통해 수익성이 높은 제품 위주의 수주 차별화가 진행 중이다.

이는 경쟁완화로 이어지고 있으며 기업들의 수익성 개선이라는 결과를 나을 것이다.

즉, 산업재 기업들은 현 상황이 당분간 지속된다 하여도 흑자를 낼 수 있는 구조로 이미 변화 하였다.

여기에 미약하지만, 경기가 회복되기 시작하면 시장이 생각했던 것보다 훨씬 빠르게, 그리고 큰 폭으로 실적 개선이 나타날 수 있다.

이미 기업들의 내부 환경은 경기 불황의 바닥을 찍었던 2015년, 또는 2016년 기준 업황에 이익을 낼 수 있는 고정비 감소활동이 마무리 되었기 때문이다.

회복의 신호는 포착되고 있다

대부분의 거시경제 환경은 15년 대비 개선되는 모습을 보이고 있다.

해상물동량 증가율도 2015년 1.85%에서 2016년 2.57%로 증가하였으며, 중국 굴삭기 판매량도 2015년 대비 1만대 증가한 6.3만대를 기록하였다.

매크로 환경뿐 아니라 실제 기업들이 체감할 수 있는 지표들이 조금씩 회복하고 있는 것이다.

과거와 같은 Big Cycle이 아니어도 좋아진다

물론, 과거처럼 모두가 풍족할 만큼의 성장이나 회복을 기대하는 것은 아니다. 그렇지만 분명한 것은 생존기업들은 확실히 좋아진다는 것이다.

지금은 과거와 다른 환경으로 바뀌어 있으며, 무엇보다 장기간의 불황이 산업과 기업들의 체질을 바꿔 놓았다는 것이다.

과실이 충분히 열리지 않아도 그것을 취할 플레이어수가 제한적이며 살아남은 자에게는 충분한 포만감을 느낄 수 있게 할 것이기 때문이다.

지금부터는, ‘좋은 회사’보다 ‘좋아질 회사’ 또는 ‘지금까지 나빴던 회사’에 접근해야 한다

그렇다면 투자자의 입장에서 접근한다면 어떤 종목을 선택하는게 좋을까? 당사는 연초 기계업종 탑픽을 두산밥캣에서 두산인프라코어로 전환하였다.

이유는, 산업 구조조정의 끝이 보이는 상황에서 ‘좋은 기업’보다는 ‘좋아질 기업’이 향후 보여줄 것이 풍부하기 때문에 투자 매력이 높을 것으로 판단했기 때문이다.

두산인프라코어를 예로 든 것이며, 이러한 기업들은 산업재 곳곳에 있을 것이다.

불황의 지속으로 플레이어 수가 현격히 줄어든 산업, 대규모 구조조정을 시도하였으며, 체질(비용) 개선을 통해 흑자 기조가 가능한 기업 등이 투자 대상이 될 것이다.

적어도 이런 기업들을 선택한다면 추가 하락에 대한 리스크는 제한 적일 것이다.

설령 경기 회복이 다시 둔화되어 불황이 길어진다 하더라도 체질 개선을 완료한 기업들은 늦어도 올해 턴어라운드는 할 것이기 때문이다.

당사는 이러한 대표기업으로 현대중공업(BUY / TP 20.0만원)과 두산인프라코어(BUY / TP 1.1만원)를 Top Pick으로 추천한다.-교보증권-2017/02/23

[갈림길에 선 조선]배 한척 수익률 1% 남짓

-초대형 유조선(VLCC) 가격이 8년 만에 반토막

-국내 조선 3사, 배 한척을 건조할 때 수익률은 1% 남짓에 불과

-선가가 오르지 않는 이유는 신규 선박 발주가 없기 때문

초대형 유조선(VLCC) 가격이 8년 만에 반토막 되는 등 선박 가격이 끝없이 추락하고 있다.

2008년 말 1억5000만 달러를 호가했던 선가는 지난달 말 8200만 달러까지 떨어졌다.

현재 삼성중공업ㆍ현대중공업ㆍ대우조선해양이 배 한척을 건조할 때 수익률은 1% 남짓에 불과하다.

25일 조선업계에 따르면 지난달 현대중공업에게 초대형유조선을 2척을 발주한 노르웨이 DHT홀딩스는 실적 발표 컨퍼런스 콜에서

"발주 가격은 리세일(중고 선박) 가격에 비길만한 수준이며, 가까운 시일내에 이보다 더 내려가진 않을 것"이라고 밝혔다.

업계에서는 양측이 약 8200만 달러에 계약을 맺은 것으로 보고 있다.

영국의 선박중계사인 어피니티 쉬핑(affinity shipping)이 2003년 이후 발주된 초대형 유조선 중 가장 싼 가격이라 평가할 정도다.

다른 선종들도 사정은 마찬가지다.

영국 조선해양 전문기관 클락슨에 의하면 국내 조선사들의 고부가가치 주력 선종인 액화천연가스운반선(LNGC) 가격은

2008년 말 대비 지난해 말 23%(2억4500만 달러→1억8800만 달러) 감소했다. 초대형컨테이너선이 5개월 전 50만 달러 깜짝 상승했지만 일시적인 현상에 그쳤다.

선가가 오르지 않는 이유는 신규 선박 발주가 없기 때문이다. 선가가 최고 수준이었던 2008년엔 전세계에서 1억950만GT(총t수)에 이르는 발주 물량이 쏟아졌다.

지난해에는 1930만GT로 절벽을 탔다.

조선업계 관계자들은 "조선사들이 수주할 선박이 없으니 시장 가격은 떨어지고, 선주들은 발주를 미룬 채 가격이 더 떨어지길 기다리고 있다"고 말했다.

이런 상황에서 선박을 만드는 원가는 상승했다. 철강사들이 선체를 만드는 재료인 후판 가격을 지난해 말 t당 5~8만원까지 올렸다.

조선업계 관계자는 "대형 3사들은 배 한척 건조해도 수익률은 1% 남짓, 그나마 중소 조선사는 1%도 안 나오는 실정"이라며 "수익률이 10% 이상이었던

초호황기때와 비교하면 지금은 조선사들이 문을 안 닫으려고 수주하는 것"이라고 설명했다.

한편 조선사들은 '생존형 구조조정'을 이어가겠단 입장이다.

대우조선해양은 올해 2조5000억 자구계획을 실행할 것이라 밝혔고, 현대중공업은 비조선 사업 부분 분사로 경영효율화를 이루겠다고 했다.

삼성중공업은 생산직 인력 감축을 계획하고 있다.[아시아경제 노태영 기자]-2017/02/25

[희망 찾는 조선업] 수주난 바닥쳤나…"하반기엔 업황 개선" - 연합뉴스 김연정 기자 -2017/02/25

지난해 최악의 한 해를 보낸 조선업계에 이제 수주난이 바닥을 친 게 아니냐는 전망이 조심스럽게 나오고 있다.

국내 대형 3사의 수주실적이 지난해보다 조금씩 나아지고 있고, 외국의 유력 분석기관도 조선 업황이 꾸준한 회복세를 띠다가 하반기를 기점으로

다시 살아나기 시작할 것이라는 긍정적인 관측을 내놓고 있기 때문이다.

25일 업계에 따르면 현대중공업, 삼성중공업, 대우조선해양 등 국내 조선 대형 3사는 올들어 총 6건의 수주실적을 올렸다.

현대중공업은 2월 말 현재 총 3건의 수주실적을 기록했다.

1월에 올해 첫 수주로 탱커선사인 DHT로부터 초대형 원유운반선(VLCC) 2척을 따냈고, 유럽 선사로부터 부유식 액화천연가스 저장 재기화 설비(LNG-FSRU)

1척을 수주해 총 3억9천만달러(4천500억원)의 수주실적을 올렸다.

이달에는 그리스 선사에서 VLCC 2척을 1천800억원에 수주한 것으로 알려졌다.

현대중공업이 건조한 VLCC 선박 [자료사진]

삼성중공업도 1월에만 총 2건의 수주실적을 거뒀다.

지난 1월 초 오일메이저 BP사가 발주하는 '매드독(Mad Dog)Ⅱ 프로젝트'의 부유식 해양 생산설비(FPU)를 1조5천억원에 수주했고,

1월 중순에는 노르웨이 호그 LNG사로부터 17만㎥ 부유식 액화천연가스 저장 재기화 설비(FSRU) 1척을 2천700억원에 수주했다.

대우조선은 이달 중순 미국의 LNG 회사와 부유식 액화천연가스 저장 재기화 설비 7척에 대한 투자의향서(LOI)를 체결, 올해 첫 수주를 예약했다.

지난해 조선 대형 3사는 1월에 단 한 척의 선박도 수주하지 못했고, 2월에는 현대중공업만 유조선 2척, LPG선 1척 등 총 3척을 수주하는 데 그쳤다.

작년과 비교하면 올해 수주실적이 눈에 띄게 나아진 셈이다.

특히 최근 수주되는 선박 종류들이 업황이 살아나는 긍정적인 신호로 해석되고 있다.

올해 3사가 공통으로 수주한 선종은 LNG-FSRU로, 이 선박의 발주가 잇따르는 것은 LNG 수요가 증가하고 있다는 방증이라 할 수 있다.

LNG 설비와 선박 건조는 우리 조선업체들이 세계 최고수준의 독보적인 경쟁력을 자랑한다.

LNG 선박은 한국이 중국과 일본에 비해 월등한 경쟁력을 인정받고 있어 LNG 선박 발주가 늘면 한국 조선소들이 그로 인한 수혜를 본다.

반가운 소식은 또 있다.

2015년과 2016년 2년 동안 전 세계적으로 단 한 건의 발주조차 나오지 않았던 해양플랜트 시장이 다시 기지개를 켜는 듯한 모습을 보이고 있다.

2년여 만에 매드독 프로젝트 FPU가 처음 발주 시장에 나왔고, 삼성중공업이 수주를 따냈다.

삼성중공업이 건조 중인 대형 FPU [자료사진]

이 같은 긍정적인 신호들은 영국의 조선·해운 전문 분석기관 클락슨이 내놓은 전망과도 흐름이 맞아떨어진다.

클락슨은 작년 9월 발표한 장기 전망에서 조선업이 2016년 바닥을 찍었으며 2017년부터 발주량이 증가 추세로 돌아설 것으로 전망했다.

클락슨의 선박 예상 발주량은 2017년 790척, 2018년 1천322척, 2019년 1천667척, 2020년 1천869척 등으로 꾸준히 증가한다.

이밖에 환경규제 강화로 인한 친환경 선박의 발주도 급증할 전망이다.

선박 평형수 규제와 황산화물(SOx) 규제로 인한 노후 선박의 조기 교체가 있을 것이기 때문이다. 지난해 컨테이너선 해체량은 사상 최대를 기록했다.

업계에서는 국내 조선이 최근 몇 년간 어려움을 겪은 것은 글로벌 불황이 주된 원인으로, 여전히 조선업은 우리나라가 세계 선두를 유지하는

몇 안 되는 업종인 만큼 인내심을 갖고 어려운 시기를 지혜롭게 버텨내는 게 중요하다는 의견이 많다.

실제로 한국 조선소들은 클락슨의 보고서에서 최악의 업황 속에서도 1월 말 기준으로 수주잔량 부문에서 세계 1~3위를 유지하고 있는 것으로 조사됐다.

조선 '빅3' 업체 관계자는 "세계적으로 경기가 워낙 안 좋아 수주가 안 됐던 것"이라며 "최근 조선 3사가 인력과 설비를 줄이는 자구안을 많이 이행했기 때문에

시장이 살아나면 세계 1위를 지켜갈 저력은 남아 있다"고 말했다.

이어 "한국이 일본과 중국보다 기술력이 뛰어나 정상적으로 선박을 인도하다 보니 수주잔량이 상대적으로 빠르게 줄고 조선업이 위축돼 보이는 것"이라고 말했다.

특히 우리 조선업이 압도적으로 앞서 있는 대형 컨테이너선이나 LNG선 등 친환경 선박은 어려운 시기임에도 연구개발(R&D) 투자를 지속해야 일본, 중국과

벌려놓은 지금의 격차를 계속 유지할 수 있다고 지적한다.

업계 관계자는 "조선업은 호황과 불황이 반복되는 사이클을 타는 대표적인 업종인 만큼 호황기가 왔을 때에 대비하고, 무섭게 따라붙는 중국의 추격을 따돌리기 위해

LNG, 드릴십 등 고부가가치 선박 기술력을 계속 축적해야 한다"고 강조했다.

[갈림길에 선 조선]수주잔량은 세계 '으뜸'…문제는 감소 속도 - 아시아경제 김혜민 기자 -2017/02/25

韓 대형 조선소, 수주잔량 세계 1~3위 차지

상대적으로 많지만 1~2년치 밖에 안돼

▲ 대우조선해양이 건조한 100번째 LNG선인 그리스 마란가스(Maran Gas)社의 마란가스 암피폴리스(Maran Gas Amphipolis)호의 운항모습.

조선업 장기불황 속에서도 한국 조선소들이 수주잔량 부문에서 세계 1~3위를 유지하고 있는 것으로 조사됐다.

다만 남은 일감이 빠른 속도로 줄어들고 있는 만큼 안심할 수만은 없다는 지적이다.

25일 영국의 조선 ·해운 분석기관 클락슨 리서치에 따르면 대우조선해양 옥포조선소의 수주잔량은 1월 말 기준 91척, 638만4000CGT(표준화물선 환산톤수)로

전세계 조선소 가운데 가장 많았다.

수주잔량 2위는 삼성중공업 거제조선소로 70척, 372만6000CGT으로 집계됐으며, 3위는 현대중공업 울산조선소(334만2000CGT, 69척)였다.

이들 조선소는 지난해 12월 말에도 1~3위를 각각 차지해 두달 연속 '글로벌 톱' 지위를 지켰다.

지난해 12월 말 기준 4위를 차지한 중국 상하이의 와이가오차오조선소도 1월 말 58척, 240만2000CGT로 현상 유지했다.

5위는 일본 이마바리 SB 사이조 조선소(192만CGT, 33척), 6위는 중국의 장쑤 뉴 YZJ 조선소(178만CGT, 76척)였다.

문제는 수주잔량이 빠른 속도로 줄어들고 있다는 점이다. 일례로 지난해 말 수주잔량 5위에 올랐던 현대삼호중공업은 이번에 7위로 밀려났다.

현대삼호중공업은 1월말 기준 44척, 174만5000CGT로 집계됐다.

업계 관계자는 "가장 마지막 일감이 2019년 1분기분이라는 점을 감안하면 버틸 수 있는 기간이 많지 않은 것"이라며

"수주를 많이 해서 일감을 꾸준히 확보하는 것이 중요한 상황"이라고 말했다.

'조선·기계' 카테고리의 다른 글

| HD 한국조선해양 009540 --> 구)현대중공업 (0) | 2017.11.01 |

|---|---|

| 현대미포조선 010620 (0) | 2017.10.31 |

| LIG넥스원 079550 (0) | 2017.10.31 |

| 상상인인더스트리 (101000) ---->디엠씨 (0) | 2017.10.31 |

| 태웅 044490 (0) | 2017.04.08 |