메지온(A140410) | Snapshot | 기업정보 | Company Guide

메지온 140410 | 홈페이지 홈페이지http://www.mezzion.co.kr 전화번호 전화번호02-560-8000 | IR 담당자 02-560-8000 주소 주소서울시 강남구 테헤란로 87길 35 C&H빌딩 3층 KOSDAQ 코스닥 기타서비스 코스닥 기타서비스 | FICS 식료품 | 12월 결산 PER(Price Earning Ratio)전일자 보통주 수정주가 / 최근 결산 EPS(주당순이익) * E

comp.fnguide.com

- 폰탄환자치료제 유데나필 임상3상(추가 임상) 임상시험계획 변경승인 등에 소폭 상승

39,300원(+1.42%) - 2024.04.08

▷폰탄환자치료제 유데나필의 임상3상(추가 임상) 임상시험계획 변경승인 공시.

변경 신청 사유는 1차 3상 임상시험 접수 이력에 따른 변경 신청으로 목표 시험대상자 수는

436명(국내 대상자수 50명), 임상시험기간은 26주임.

▷이와 관련, 일부 언론에 따르면, 임상 시험계획서를 식약처에 제출한 지 약 7개월만에

승인받은 것으로 추가 임상을 진행하는 이유는 FDA로부터 슈퍼 폰탄 환자를 제외한 임상을

다시 진행할 것을 제안받았기 때문이라고 전해짐. 이어 동사는 지난 2022년 5월 추가

임상시험(FUEL-2) 논의를 위한 Type-B 미팅에서 유의값(P-value) 허용범위를 기존 <0.05에서

<0.1로 상향하기로 합의했다는 게 근거로 이번 미국 임상에 확신을 갖고 있다고 알려짐.

- 폰탄치료제 유데나필 2차 임상 3상, 병원 16곳 계약 임박 소식 등에 상승

42,050원(+5.39%) - 2023.07.19

▷일부 언론에 따르면, 동사가 폰탄치료제 유데나필 2차(FUEL-2) 임상 3상을 위한 병원 16곳과

계약이 임박했다고 전해짐.

이번에 계약이 확정된 16개 임상사이트는 모두 미국 내 병원이며, 동사는 미국, 한국, 일본 등 총

30개 병원에서 폰탄 환자를 모집해 유데나필 2차 임상 3상을 진행할 것으로 전해짐.

▷이와 관련, 노성일 동사 경영총괄 상무는 “계약이 임박한 16곳 병원 가운데 12곳은 유데나필

1차 임상 3상을 수행했던 곳”이라며 “현재 속도면 7~9월 중 첫 환자 등록과 투약이

이뤄질 것”이라고 밝힘.

- 499.99억원 규모 제3자배정 유상증자 결정 등에 급등 21,000원 (+16.60%) - 2023.04.19

▷운영자금 확보 목적으로 Kayne Holdings L.P. 등 대상 2,767,017주(499.99억원) 규모

제3자배정 유상증자 결정(발행가:18,070원, 상장예정:2023-07-25) 공시.

▷이와 관련, 동사는 홈페이지를 통해 PayPal과 Google Map (지도 서비스)의 핵심 기술인

Waze 초기 리드투자로 유명한 실리콘밸리 기반 기관투자사인 BlueRun Ventures의 글로벌

성장 투자 플랫폼 BRV Capital Management로부터 제3자 배정 유상증자를 통해

500억원을 조달했다고 밝힘.

▷이번 신주의 발행가격은 기준가 대비 별도의 할인은 하지 않았으며, 금번 조달된 자금은,

추가 임상시험(FUEL-2)과 향후 미국에서 Jurvigo®의 상업화 준비를 위해 활용될 계획으로

유럽을 비롯한 중요 국가에서의 신약 허가신청 등에도 활용될 예정.

▷한편, 언론에 따르면, 이번 투자를 결정한 BRV Capital의 윤관 CIO는 LG가 사위로 알려짐.

- 폰탄환자치료제 유데나필의 임상3상(추가 임상) 임상시험계획 신청에 급등

17,290원(+22.71%) - 2023.02.20

▷폰탄환자치료제 유데나필의 임상3상(추가 임상) 임상시험계획 신청 공시.

이번 임상시험의 단계는 미국 식품의약국(FDA)에 제출한신약허가신청 철회에 따른 임상 3b상

(추가 임상)이며, 대상질환은 선천적 심장기형 (단심실증)으로 심장수술 (폰탄수술)을 받은

환자의 운동능력 저하임.

- LCM 일정 연기 소식 등에 급락 204,500원 (-9.95%) - 2022.01.10

▷동사는 전일 홈페이지 공지를 통해 FUEL 임상시험에서 Super Fontan(Fontan physiology를

갖고 있는 환자 중, 상대적으로 높은 최대 운동 능력치를 갖는 환자)를 제외한 유데나필

치료군은 Super Fontan을 제외한 위약군에 비해 통계적으로 유의한 증가(p=0.023)를

보였다고 밝힘. 또한, 해당 분석이 폰탄 환자 인구에 대한 유데나필의 효과에 대한 새로운

증거이며, FDA가 추가 검토를 보증할 정도의 설득력이 있다는 데 동의했다고 언급.

▷다만, 작년 12월16일의 Type-C Meeting 이후 올해 1월12일로 예정되어 있던

Late-Cycle review Meeting(LCM) 까지의 기간이 20여 일에 불과하고, 게다가 미국의

연말/연초의 휴가 시즌을 감안한다면, 미국FDA의 Reviewer(심사담당자)들이 충분히 그리고

올바른 검토를 위해 더 많은 시간이 필요할 것이라고 판단했다고 밝힘.

▷이에 Late Cycle Review Meeting을 약 2주일 정도 연기해 달라는 동사의 요청에 미국 FDA도

동의하여 내부적으로 가능한 일정을 검토하여 LCM 일정이 2월11일로 결정됐다고 밝힘.

- 연내 美 판매허가 획득 시 강력한 주가 동력될 것” - 한국투자 - 2021.03.30

news.naver.com/main/read.nhn?mode=LSD&mid=sec&sid1=001&oid=015&aid=0004521385

- 유데나필의 가치에는 큰 변화가 없다 Buy 유지 목표주가 하향 : 230,000 원

주가(9/3) 167,700 원 상승여력 ▲ 37.1 - 한화증권 - 2020.09.04

신약 승인의 길은 멀고도 험한 것 같습니다.

메지온의 폰탄수술 치료제 유데나필은 NDA(New Drug Application) 예비심사에서 FDA 의

자료수정 요청에 따라 이를 보완하고 다시 NDA 를 신청할 계획입니다.

동사는 유데나필의 승인을 2021 년 6~7 월로 내다보고 있습니다 목표주가는 NDA 보완을

반영하여 23 만원으로 하향합니다.

유데나필 FDA 보완요청 최종승인 21 년 6~7 월 전망

FDA 는 메지온의 폰탄수술 치료제 유데나필의 NDA 예비심사 과정에서 이상반응 및 안전성

요약 레포트의 수정을 통지했다

이로 인하여 동사는 유데나필의 해당 부분 서류를 보완하여 다시 NDA 를 신청할 계획이며

2021 년 6~7월에는 F DA 승인을 획득할 수 있을 것으로 내다봤다

동사의 홈페이지에 공지된 내용과 FDA 규정을 참고한 향후 타임라인은

1) 10 월 T ype A Meeting(약물의 개발이 지연될 때 신속하게 열리는 회의 )),

2) 11~12 월 N DA Submission,

3) 21 년 1~2 월 NDA 예비심사 통과 및 PDUFA Goal Date 부여

4) 21 년 6~7 월 최종승인으로 요약할 수 있으며 예비심사 기간이 줄어들면 그 만큼 승인이

앞당겨질 가능성도 있다

투자의견 Buy, 목표주가 23 0,000 원으로 하향

메지온에 대하여 투자의견 Bu y 를 유지하고 목표주가를 23 0,000 원으로 하향한다.

목표주가는 이번 FDA 의 보완요청으로 인한 N DA 재신청 이슈에 기인하여 밸류에이션 방법을

기존 Bull Case 에서 Base C ase( 연간 치료비용 6 만불 Peak M/S 30%) 로 적용하여

산정하였으며 성공확률은 89% 를 유지하였다.

시장규모와 M/S 에 차이를 둔 시나리 별 적정주가는 Bear Case 16 만원 Bull Case 30 만원이다

동사의 홈페이지에 개제된 미국법인 대표 Dr. James L. Yeager 에 따르면 유데나필의 FDA 자료

보완 이슈는 서류상의 문제일 뿐이며, 다른 효능효과 및 생산과 관련된 문제는 전혀

제기되지 않았다는 점에서 최종 승인이 더욱 가까워졌다고 언급하였다.

이에 유데나필의 가치는 NDA 재신청과 P DUFA Goal D ate 가 나오는 시점에서 확실한

재평가를 받게 될 것으로 전망한다.

- 美 FDA, 유데나필(Udenafil) 신약허가신청 관련 자료수정 및 보완요청에 급락

170,200원 (-24.32%) - 2020.08.31

▷동사는 美 FDA가 유데나필(Udenafil) 신약허가신청(NDA) 관련 서류 사전검토 결과,

지난 美 FDA의 분류양식기준에 맞추어 자료수정 및 보완요청이 있었다고 공시.

이에 빠른시간 내에 美 FDA Type A Meeting을 가질 예정이며, 해당 미팅에 대한 보완사항을

반영하여 최대 3개월 내에 재접수(Re-Submission)를 진행할 것이라고 밝힘.

- 유데나필의 NDA 신청을 축하합니다. Buy 유지 TP 상향: 300,000 원 주가(6/30) 228,200원

상승여력 ▲ 31.5% - 한화증권 - 2020.07.01

consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=564719

- FDA에 유데나필 신약허가 신청에 상한가 228,200원 (+29.95%) - 2020.06.29

▷금일 FDA(미국 식품의약국)에 유데나필(Udenafil) 신약허가를 신청(NDA) 공시.

이와 관련해 희귀의약품으로 소아청소년을 대상으로 한 첫번째(First in Class) 임상으로

허가받는 최초의 신약(NCE)으로 경제적으로 경쟁제품이 없는 시장을 주도하게 될 것으로

기대된다고 밝힘.

- 박동현, 메지온 '심장질환 치료제'의 미국 신약 허가받기 전력투구 -

BUSINESS POST - 2020-04-05

http://www.businesspost.co.kr/BP?command=article_view&num=172149

- 메지온 "5월말 美 FDA에 '유데나필' 신약허가 신청할 것" - 뉴스핌 - 2020.03.30

http://www.newspim.com/news/view/20200330001097

- 유데나필 EAP 및 NDA 신청 예정 Buy 상향 목표주가 유지 ): 230,000 원

현재 주가(12/5) 145,000원 상승여력 ▲ 58.6% - 한화증권 - 2019.12.06

http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=545874

- 임상 3 상 결과 폰탄수술 치료제로서 가능성 충분 Hold 하향 목표주가 상향 )): 230,000 원

현재 주가(11/15) 226,400원 상승여력▲ 1.6% - 한화증권 - 2019.11.18

http://consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=544106

- 임상 데이터발표 지연의 영향은 제한적 Buy (유지 ) 목표주가 (유지 ): 160,000원

주가(4/30) 120,000원 상승여력 ▲33.3% - 한화증권 - 2019.05.02

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=523226

- 지금 보이는 것이 전부는 아니다 Not Rated 현재가 (18/09/18) 90,500 원 -

키움증권 - 2018.09.19

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=493986

- 글로벌 3상, 순조롭게 진행 중 Not Rated 현재가 (18/05/23) 55,000 원 -

키움증권 - 2018.05.24

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=478671

- 임상 3상 마무리 단계 진입 Not Rated 적정주가 (12개월) 주가 (4.16) 61,800원 -

메리츠증권 - 2018.04.17

ttp://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=472957

- 폰탄수술 치료제 현황 업데이트 Not Rated 현재주가 47,250 원 - 이베스트증권 - 2018.03.15

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=468475

- 파이프라인 파헤치기(2) 희귀질환 치료제 유데나필 RatedNot 현재가(3/12)44,000원 -

IBK투자 - 2018.03.13

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=468182

- 닥터레디(Dr. Reddy)와의 소송 관련 재판관할권 승리 소식에 급등

46,500원 (+10.58%) - 2018.01.24

▷동사는 언론을 통해 인도계 제약회사인 닥터레디(Dr. Reddy)와 진행 중인 소송 가운데

재판관할권 다툼에서 승리했다고 밝힘.

이와 관련 美 뉴저지 주법원은 동사가 닥터레디(Dr. Reddy)에 계약위반 등에 대한 소송을

적절하게 제기했다는판결을 내렸다고 알려짐.

▷한편, 동사는 닥터레디(Dr. Reddy)의 위법행위로 인해 FDA로부터 동사의 유데나필의

발기부전(ED) 치료제 신약허가신청(NDA)이 거절됐으며, 유데나필 완제품 시판허가가

거절된 유일한 원인이라고 밝힘.

이에 닥터레디(Dr. Reddy)에 대해 사기,사기적 사실은폐,부주의한 허위진술,계약위반 등으로

인한 손해 배상청구를 할 예정이라고 밝힘.

- 3상 성공 가능성 점검, 기업 가치 재고 여력 높아 Not Rated 주가(12/1): 39,450원 -

키움증권 - 2017.12.04

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=455187

- 저 평가된 바이오 업체 NR - 이베스트증권 - 2017.09.21

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=444556

- NDR 후기 및 임상시험 update Not Rated - 미래에셋대우 - 2017.09.11

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=443451

고지가 보인다 - 신한투자 -2017.06.12

기업개요

·2002년 동아팜텍으로 설립, 동아제약에서 발기부전치료제로 개발한 신약 물질 유데나필로

치료제를 개발 중인 신약 개발 전문 회사

·유데나필에 대한 미국, 캐나다, 멕시코, 러시아 판권 보유 중

·미국에서 발기부전치료제, 폰탄수술1)치료제 두가지 적응증으로 개발 중

·발기부전 치료제는 CMO 업체 Dr. Reddy’s의 cGMP 미충족으로 잠시 중단 - 폰탄수술치료제쪽에

집중하기 위해 현재 잠정 보류

·폰탄수술치료제는 15년 8월 폰탄수술 적응증에 대해 FDA 희귀의약품 지정 -16년 6월 임상 3상

IND 승인 후 환자등록 개시

·16년 기준 매출 비중: 마일스톤 41%, 의료기기 41%, 기타 18%

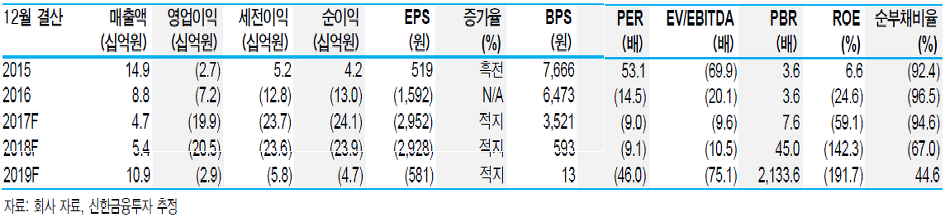

실적 전망

·신약 개발 임상 진행 비용으로 실적 적자 지속

·19년 폰탄수술치료제 승인 이후 본격적인 매출 발생 전망

·올해는 마일스톤 유입이 없어 전년대비 영업실적 부진 예상

투자포인트

·세계 최초 폰탄수술치료제의 원활한 FDA 임상 진행으로 19년 시판 예상

- 1만명당 5.3명정도 발생하는 희귀질환, 미국 내 총 29,000명 환자 존재 - 상업화에 성공 시

폰탄수술치료제 시장 연간 4억달러 시장 전망

- 16년 3월 임상 3상 SPA2) 승인으로 임상 기간 단축 성공

- 현재까지 약 50%의 임상 3상 환자를 모집하였으며 올해 안으로 환자 모집 완료 예정.

18년 하반기 NDA 신청 후 19년 허가 예상

- 치료제 허가 시 Priority Review Voucher3) 획득 가능

·1분기말 기준 가용 현금성자산 약 800억원 보유로 자금 조달 리스크 제한적

1) 폰탄수술치료제: 폰탄수술은 선천성 심장기형으로 인하여 심실을 1개만 가지고 태어난

단심실증환자에게 최대한 정상적인 심장기능을 수행할 수 있도록 시술하는 심장 수술 폰탄

수술 후 5년정도는 좋은 상태를 유지하나 장기적으로 중 장기 심혈관계 합병증이 많아

생존확률이 적음

2) SPA (Special Protocol Assessment) 희귀의약품의 빠른 승인을 위한 FDA 절차, Review

기간 및 임상 횟수 단축

3) Priority Review Voucher: 우선심사권 희귀의약품 개발 독려를 위해 희귀의약품 승인을 받을

경우 허가심사 기간을 단축해주는 우선심사권을 부여하며 타 회사에게 매도가 가능함.

'제약 바이오' 카테고리의 다른 글

| 비엘 142760 ---바이오리더스 (0) | 2017.06.21 |

|---|---|

| 아이진 185490 (0) | 2017.06.17 |

| 신라젠 215600 (0) | 2017.06.10 |

| 오스코텍 039200 (0) | 2017.06.10 |

| 스피어파워 203690--->프로스테믹스 (0) | 2017.04.09 |