2020년 하반기 전망 - 건설/조선/기계 - 90%의 세계

원유 수요의 구조적인 감산은 향후 유가 회복 국면에서도 장기 감산으로 연결

플랜트 발주는 감소할 것이며, 주택 시장은 가격 규제 영향으로 성장이 어려울 것

시총/영업이익은 4x 수준이 적정하며, 향후 상업용 부동산 관련 Risk 점검 필요

조선업종 내 비워진 10% - IMO2020 기대감, 제로금리, 선박가치

회복 신호 3개를 기다릴 시기, 90% 세계를 버틸 체력을 확인하는 과정

Part I) 90%의 세계

‘코로나는 세상에 없었던 새로운 문제를 만드는 것이 아니다.

이번 사태는 이전의 세계가 억누르고 있던 문제를 드러나게 할 것이다.’

2014년 이후 석유시장은 언제나 공급과잉 부담이 존재하였다.

2016년 산유국의 감산 합의에도 불구하고, 오히려 Shale 오일 생산이 증가하며 공급과잉 부담은 심화되었다.

2020년 COVID-19로 충격적인 수요 감소가 감산으로 연결되었으나, 여전히 공급과잉에 대한 우려는 상존한다.

관건은 향후 수요 회복 경로와 공급의 대응이다.

향후 원유 수요는 2021년 말까지 COVID-19 이전 수준의 90% 회복 할 것으로 전망한다.

이는 충격적인 원유 수요 감소 이후 1) 교역량 감소, 2) 느린 GDP 회복속도, 3)산업 양극화,

4) 에너지원의 이동 등으로 10%의 결핍이 발생하기 때문이다.

원유 공급은 낮아진 수요 레벨을 반영하여 장기적인 감산이 추진될 것으로 전망한다.

특히 Shale 업체의 경우 과도한 설비투자로 실질적인 현금흐름이 악화된 상태에서 유가 급락이 발생하였다.

COVID-19를 계기로 과거부터 근본적인 과잉공급 이슈를 유발했던 Shale 업체의 구조조정이

필요하다고 판단한다.

에너지원의 이동은 COVI-19 이전부터 수요와 공급 측면에서 발생하고 있었다.

이번 COVID-19 사태는 석유 및 석탄 에너지 수요 감소의 속도를 가속화 시킬 것이다.

산유국은 유가 급락으로 줄어든 재정수입 내에서 선별적인 재정계획이 필요하며, 마진이 감소한 부문의

플랜트 발주 감소는 불가피하다.

이에 따라 한정된 예산은 에너지원 전략에 맞춰진 Gas 플랜트에 집중될 것으로 예상한다.

Part II) – 성장의 한계와 수익성 둔화

건설업종의 Multiple은 개별 기업의 이익 방향성이 아닌 전체 시장 성장에 영향을 받는다.

건설업종 Multiple이 확장되었던 시기는 2003~2007년, 2009~2012년이이며, 2012년 이후 축소되었다.

2003~2007년은 주택과 해외시장이 동시에 성장하였고, 2009~2012년은 주택시장 축소에도 불구하고

해외 발주가 급증하며 시장이 성장하였다.

반면 2016년 이후 수익성 개선에도 불구하고 Multiple은 하락하며 Box Band에서 거래되었다.

이는 수익성 개선이 시장 확대 과정에서 나타난 것이 아닌, 선별적 수주 전략으로 시장 축소를

동반했기 때문이다.

2019년 하반기 대형사 Multiple은 4.0배 수준에서 정체되었다.

사상 최대 영업이익에도 불구하고, 주택 총 시장 규모 감소 및 해외 발주 부진으로 낮은 Valuation이

부여된 것이다.

COVID-19 이후 2.2배까지 급락했던 Multiple은 안정적인 실적과 순현금, 낮은 Valuation이 부각되며

3.5배 수준까지 회복하였다.

시장의 성장 없이는 개별업체의 이익 성장이 나타나도 Valuation 확대가 어려우며,

2019년 하반기 Multiple인 4.0배가 상단의 저항 역할을 할 것이다.

결국 향후 Multiple 상승을 결정하는 것은 코로나 이후 변화될 부동산 시장과 해외 발주시장이 될 것이다.

2020년 대형건설업체의 계획 분양물량은 11.8만호, 해외수주는 25.4조원으로 전년대비 약 50%

성장을 목표한다.

문제는 부동산 규제 및 유가급락으로 목표 달성이 어렵다는 것이다.

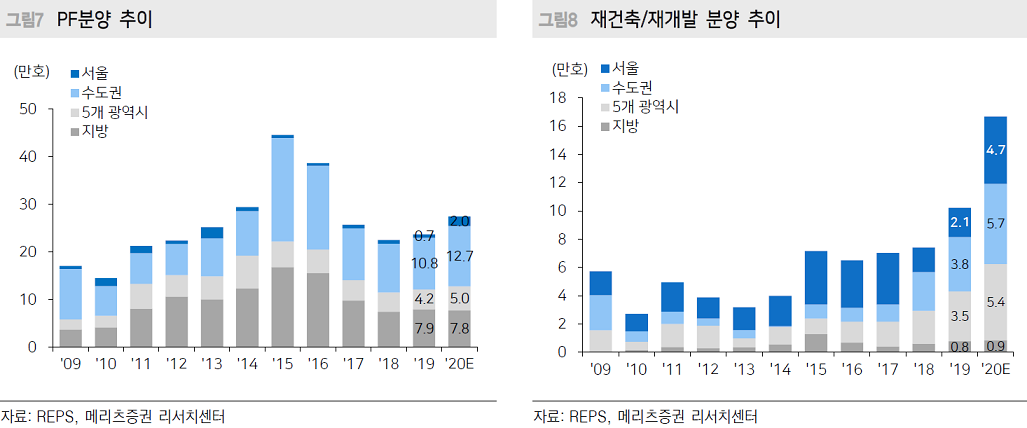

분양시장의 경우 2020년 분양계획은 2019년 대비 27% 급증한 42만호 규모이다.

반면 2019년도 연초 계획은 45만호 수준이었으나, 규제 영향으로 33만호 분양에 그쳤다.

2020년 역시 1) PF 시장 축소, 2) 재건축/재개발 가격 규제 지속으로 실제 분양은 계획대비

부진할 것으로 전망한다.

PF분양은 자금조달을 담당하는 증권사의 사업규모 확장 어려움으로 시장 축소가 예상된다.

COVID-19 이후 증권사의 자금조달 및 재매각이 어려워지고 있다.

향후 서울을 제외한 대부분 지역에 대한 PF 자금조달 시장은 단기간에 회복되기 어려울 것이다.

재건축/재개발 시장은 7월 말 분양가 상한제 시행으로 많은 단지들이 상한제 시행전 분양을 계획하고 있다.

한편, 현재 HUG와 조합의 분양가 차이로 대규모 프로젝트들이 지연되고 있으며, 8월 이후에는 실제 분양가

상한제가 적용되면서 지연 프로젝트가 증가할 것으로 예상된다.

해외시장은 유가하락에 의한 가동률 하락 및 예산 부족 문제로 둔화국면이 지속될 전망이다.

플랜트 발주 계획은 기본적으로 기존 산업의 가동률 회복을 전제하고 있다.

반면 정유와 석유화학 플랜트 가동률은 극단적인 수준까지 하락하면서 산유국의 설비투자는 보수적으로

책정될 것으로 예상한다.

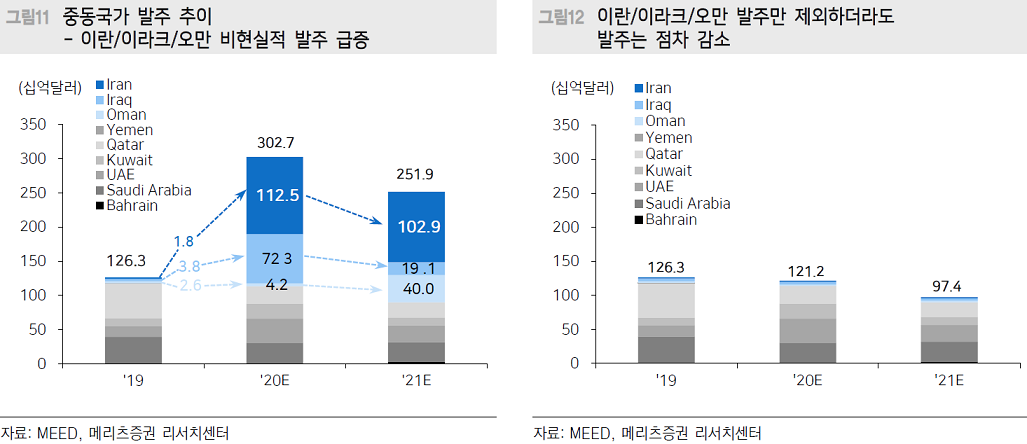

중동국가의 2019년 플랜트 발주 예산은 1,263억 달러였으며, 2020년 예산은 3,027억 달러로 계획되어있다.

2020년 예산 급증은 이란, 이라크, 오만의 비현실적인 발주 급증에 기인하였다.

세 국가의 합산 발주는 2019년 81억 달러 수준에서 2020년 1,890억 달러로 증가하였다.

세 국가의 재정균형 유가(이란 194.6달러, 이라크 60.3달러, 오만 98.6달러)와 석유 의존도를 감안시,

계획된 발주는 현실적으로 불가능하다.

세 국가의 발주만 2019년 수준으로 가정해도 2020년 중동플랜트 예산은 1,212억으로, 추가적인 산유국

예산 감소를 고려시 발주는 더욱 감소할 전망이다.

Part III) – Black Swan: 상업용 부동산

부동산 시장은 5th Cycle에 진입하고 있다. 4th Cycle의 경우 공급이 주도하고 수요가 후행하였다.

반면 5th Cycle 에서는 공급 변동성은 낮아지고, 수요가 Cycle을 지배할 것이다.

특히 COVID-19 및 부동산 규제 정책으로 실수요 및 투자수요가 감소하는 과정에서 부동산 시장은 극단적인

양극화를 보일 것으로 예상한다.

상업용 부동산은 공급 우려에서 수요 우려로 전환되었다.

금리 하락 국면에서 상업용 부동산 시장 규모가 급증하였다. 과잉공급 국면에서 소비는 점차 둔화되며

수요부족 우려가 심화되고 있다.

COVID-19로 급격하게 줄어든 소비는 상업용 부동산에 큰 영향을 줄 것이다.

상업용 부동산 거래량은 2017년을 고점으로 감소세를 보이는 반면 거래가격은 상승세를 유지하고 있다.

문제는 경매시장에서 2018년부터 매각율 하락이 두드러지게 나타난다는 것이다.

전체 가격이 상승하는 국면에서 경매 시장악화는 중소형 상가 및 상업용 빌딩이 선행하여 침체 국면에

진입하고 있는 것으로 판단된다.

COVID-19로 급격하게 줄어든 소비는 상업용 부동산에 큰 영향을 줄 것이다.

자영업자 사업소득 감소 → 공실률 확대 → 임대료 하락이 발생하면서 임대수익과 자산수익이 동시에

하락하고 투자 수익률이 급락할 것으로 판단한다.

특히 대면 매출에 가장 큰 영향을 받는 상가의 가격 하락이 크게 나타날 수 있다.

건설업체의 수익성은 상가 미분양의 영향으로 점진적으로 하락할 가능성이 높다.

현재 기록중인 16~18% 수준의 수익성은 분양가 상승, 미분양 감소, 상가 판매 호조 등 수익성 관련 지표가

모두 양호하기 때문에 가능하였다.

COVID-19 이후 경기와 직결되는 상가 투자수요가 감소하며 상가 미분양이 발생시 주택 마진에 영향을 준다.

향후 상가 미분양이 확대될 경우, 주택 마진은 13~16% 까지 하락할 수 있다.

Part IV) 조선/기계: COVID 前과 後

해상 물동량은 ‘08년 금융위기 이후 연평균 3% 이하의 저성장세를 지속하고 있다

(New Normal). 선종별 선복량 회전율(물동량/선복량)은 과거 연 8~14회전에서 5~9회전으로

40% 둔화되었다. 저성장속에서 중국의 경제성장이 물동량의 완만한 회복을 견인하였다.

중국의 LNG 해상 수입 확대가 두드러졌으며, 해상수입 비중은 ‘14년 8%에서 ‘19년 17%로

연평균 +23.2% 급증했다.

팬데믹 이전, 중국의 ‘20년 LNG 수입량 전망치는 1.36억CBM으로 증가세를 예상하였다.

COVID-19 前 조선업종은, IMO2020 시행으로 선사들이 연료비 부담증가를 운임에 전가할 수 있을지가

변수였으며 발주의 핵심은 선가 + 금리 + 유동성으로 판단하였다.

Oil → Gas로 투자의 무게중심이 점진적인 이동하며, IMO2020 환경 규제로 노후설비가 친환경설비로

점진적으로 교체된다고 판단하였다.

Lockdown 확산 이후 탱커, 벌크선, 컨테이너선, LNG선 등 4대 선종의 운임이 급락했다.

중국의 봉쇄조치와 수입의 일시적 불가항력(Force Majeure)선언은 에너지원 가격 급락으로 이어졌다.

특히 수요증가를 견인했던 중국의 LNG수입 일시 중단으로, 전선종 중에서 LNG선 운임급락이 두드러졌다.

유가가 25~40달러 수준의 박스권이 장기화되면 미국 Shale 및 중동 등 전세계 舊 경제 CAPEX 위축 또한

장기화되는 New Normal시대가 고착화될 가능성이 있다.

저유가 시대에서는 조선업의 발주처인 他산업재 기업, 사모펀드, 국영기업들이 투자보다는 체질개선에

집중할 유인이 크다.

‘유가 상승 = 조선업종 주가 반등’ 등식 성립을 위해선 유가의 절대적 Level이 45~60달러 수준으로

회복해야 한다.

COVID-19 전(유가급락 이전), 발주자들의 투자 매력도는 저유황유 > 가스연료 >

탈황설비(Scrubber) 순이었다.

현저히 낮아진 유가로 인해 저유황유/고유황유 /Scrubber/이중연료에 대한 투자 변별성이 낮아지면서

IMO2020 환경규제 도입으로 인한 기대감은 소멸되었다.

향후 북미∙유럽의 Lockdown 해소가 원유 수요 회복의 첫번째 동력이라고 판단한다.

선종별 전망의 경우, 벌크선은 Vale의 철광석 생산량 감축과 철강업 시황 부진으로 ‘19년 하반기부터 벌크선

운임은 급락했다. 총 선복량 중 선령이 20년을 초과하는 노후선의 비중이 7.0%이다.

중국發 수입량 증가와 2015~16년 수준의 폐선량 증가(Fleet 대비 3.9%) 재확인 시 운임 반등이

가능하다고 판단한다.

탱커는 전체 선복량이 6.3억DWT, 수주잔량이 4,976만DWT로 Fleet대비 잔고 비중이 7.9%로 공급부담이 없다.

해상저장수요로 비정상적으로 치솟은 탱커 운임은 Tank top(포화 상태) 개선 시 하향 안정화된 후,

주요 자원수입국들의 Restocking 수요로 회복될 개연성이 있다.

컨테이너선은 최근 3년간 연평균 컨테이너선 폐선량이 Fleet대비 0.5%에 불과하여 수급에 미치는 영향은 낮다.

타 선종과 달리 노후선 교체보다는 얼라이언스(Alliance)간 선대 대형화∙효율화 경쟁에 의해 발주가 좌우된다.

북미∙유럽지역의 실물경기 둔화가 본격화되면서 4월 이후 유휴 컨테이너선이 급증하고 있다.

컨테이너선 운임의 20%이상 추가 급락 가능성도 존재한다.

LNG선은 COVID-19 확산 이후 전 선종에서 운임 하락폭이 가장 컸던 선종으로 연초대비 -67.0% 급락했다.

‘19년 11월 17.4만CBM급 LNG선의 Spot Rate는 일일 15만달러에서 4만달러(5/22)로 하락했다.

Fleet대비 잔고 비중은 23.8%로 노후선 교체 발주는 제한적이나, 카타르 NFE LNG선을 시작으로 대형

LNG프로젝트發 전용선 수요와 Oil → Gas로의 점진적 투자 이동 수혜를 기대한다.

해양/플랜트의 경우 해양 시추설비와 생산설비 발주처의 Credit Risk 이슈 부각으로 신규 발주 기대감은

사실상 소멸되었다. 1분기에만 미국 622개 에너지 기업들의 신용등급이 하락했다.

해양 시추업계 1위인 TransOcean의 CDS 프리미엄은 5월 22일 2,825bp로 연초 607bp 대비 폭등했으며,

Diamond Offshore는 4월24일 CDS 프리미엄 15,068bp 기록하며 파산보호신청을(Chapter11) 하였다.

현재 발주 환경의 특수성은 에너지가격의 급변 + Un-tact + 기업의 Credit Risk + Zero금리가 동시에 발생한

상황에 기인한다.

발주환경 개선을 위한 조건인 1)에너지원 가격의 적정 레벨, 2) 중국∙유럽∙미국의 교역 재개,

3) QE 유동성의 선박 금융으로 확대, 4) CAPEX 재개의 동력이 불확실한 상황에서 ‘90%의 세계’에 대한

인정이 불가피하며 부족한 10%의 수요에 맞는 공급축소 확인이 필요하다.

Part V) 조선/기계: Pause, 희망회로

하반기 조선업황의 회복 신호는 1) 탱커운임 하향 안정화(원유의 공급과잉 완화), 2) LNG선 운임 반등

(전세계 교역의 재개), 3) Lockdown 해제 후 폐선량 증가(선복량 수급 개선) 등 3가지이며 순차적으로

확인될 개연성이 높다.

OPEC+ 산유국들이 5월 1일부터 두 달간 일산 970만배럴 감산에 합의하면서 비정상적으로 폭등한 탱커

운임의 하향 안정화가 진행되고 있다.

低유가시대에 유가가 수급균형을 정상적으로 반영한다면 탱커 운임과 유가는 향후 동조화될 가능성이 높다.

전세계 2위 LNG 수입국 중국의 2~3월 Lockdown 조치로 LNG선 운임은 - 67.0% 급락했다.

동시에 유가연동제(LNG Price = (0.13~0.15) x Oil Price +α)인 아태지역 LNG가격과 국제 유가

(WTI 1/6~1/8 밴드) 간 괴리가 발생했다.

중국 Lockdown 해소와 Global 원자재 교역 정상화로 LNG가격이 WTI 밴드 평균에 수렴할 전망이며,

LNG선 운임 반등으로 이어질 개연성이 높다.

현재 미국 천연가스 가격(Henry Hub) 수준을 적용하면 WTI 적정밴드는 27~39달러로 추정한다.

전세계 폐선량 점유율 80%인 방글라데시와 인도의 뒤늦은 Lockdown이 공급량 축소(폐선)의

지연으로 이어졌다.

전세계 화물선 중 선령 20년 이상 선박은 20,526척, 1.14억GT로 전체 화물선의 36.5%, GT 기준 8.8%이다.

노후선이 향후 3년 간 폐선된다고 가정 시 전체 선복의 3%가 매년 감소하게 된다.

신흥국 Lockdown 해소로 폐선(Scrap)업체 재가동시 폐선량 증가로 공급과잉 완화될 가능성이 높으며

점진적 교체 발주로 이어질 개연성이 높다.

문제는 3분기까지는 폐선활동의 빠른 재개를 기대하기 어렵다는 사실이다.

Scrap 가격하락은 중고선가 하락을 초래할 개연성이 높으며, 이는 신조선가 상승을 제한하는 부정적

효과를 초래할 수 있다.

1)경기 회복에 따른 교역 재개와 2)유동성 공급이 실물투자에 대한 Risk-On 기조로 확산되기에는

시간이 필요하다.

조선업종의 역사적인 Valuation 저점 PBR0.37배는 지지되었으나, Valuation 상단의 하향 조정은 불가피하다.

LNG로 확인되는 조선업 수주 재개 모멘텀은 보냉재 업체에 긍정적이며, 외부 변수 불확실성이 해소되지 않는

상황에서는 재무리스크가 없고 경쟁심화 우려가 없는 방위산업 및 피팅업계가 대안이 될 수 있다.

'주식시장 투자전략' 카테고리의 다른 글

| 반도체 전망 (0) | 2020.06.07 |

|---|---|

| 2020년 하반기 전망 - 스몰캡 : Made in 코리아, 수출형의료기기 (0) | 2020.06.04 |

| 2020년 하반기 전망 - 엔터/레저_시즈 모드 (0) | 2020.06.02 |

| 홍콩 이슈, 2019년과 달라진 점 (0) | 2020.06.01 |

| 2020년 하반기 주식시장 전망 - 코스피 시나리오, 멀티플 팽창 가능성 (0) | 2020.05.28 |