- 공급망(Supply Chain)의 충돌 ≒ ‘풍선효과’ - 메리츠증권 - 2021.04.27

공급망 충돌의 역사가 주는 시사점은? ‘풍선효과’는 있다

1) 미·일 반도체 분쟁, 2) 동일본 대지진, 3) 한·일 갈등의 배경 그리고 알파(α)

미·중 기술 공급망 충돌이 확산된다면 ‘접점’은 어디인가? 전공정 보다는 후공정일 가능성.

국내 중소형 반도체 장비·소재 기업 점검도 필요

공급망(Supply Chain) 충돌의 역사가 주는 시사점?

기술 공급망 다툼(경쟁)이 무역분쟁과 다른 것은 ‘풍선효과’가 존재한다는 점이다.

무역분쟁은 결국 상호간의 관세 분쟁으로 연결되기에 뚜렷한 승자가 없지만, 기술 공급망 경쟁은

수혜 및 반사이익을 보는 곳이 존재한다.

새로운 공급망이 탄생하거나 기존의 공급망을 강화하려는 노력 탓이다.

우리와 연관된 기억은 크게 3차례다. 1) 1980년대 중후반~1990년대 중반까지 이어진 미·일 반도체 분쟁,

2) 2011년 동일본 대지진, 3) 2019년 한·일 갈등(일본의 반도체, 디스플레이 등 핵심 소재에 대한

수출 제한)이 대표적이다.

각각의 사연은 다르지만 결과적으로 국내 산업지형에 크고 작은 영향을 주었다는 점은 공통점이다.

간략한 특징을 요약하면 다음과 같다.

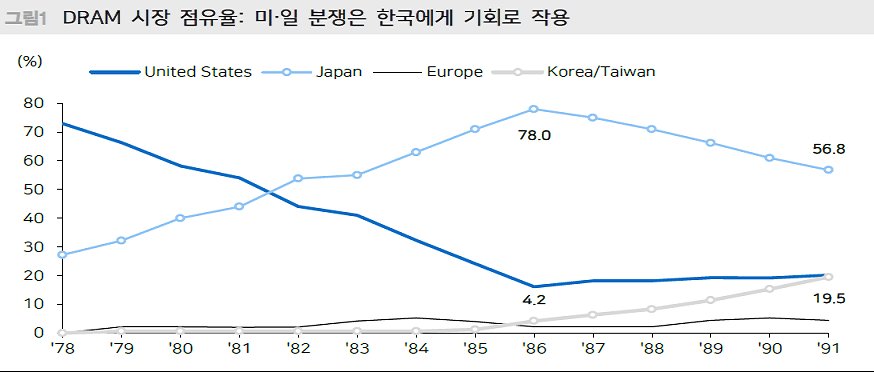

1) 미·일 반도체 분쟁 (1980년대 후반 ~ 1990년대 중반): 한국과 대만 반도체 산업의 성장 계기.

미국은 반도체 ‘설계’ 중심으로 전환. 한국과 대만은 반도체 ‘생산 기지’로서의 역할 수행

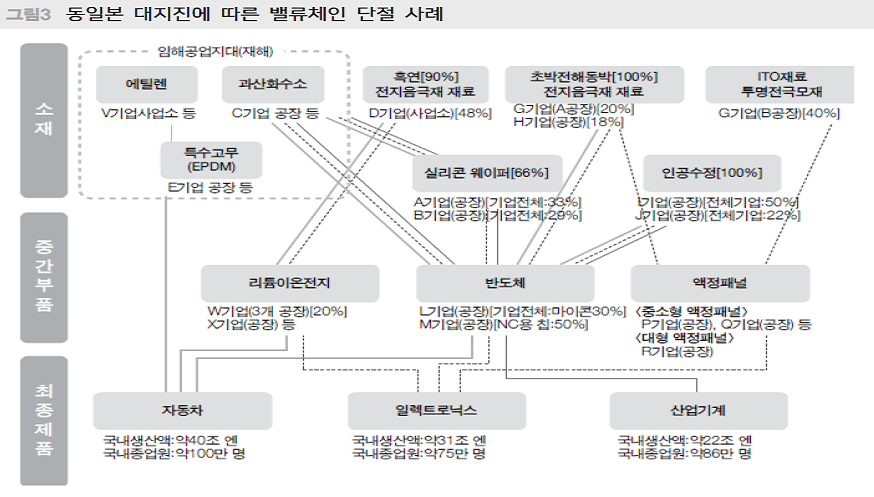

2) 동일본 대지진 (2011년): 동일본대지진은 후쿠시마 원전사고를 동반. 해당 지역에 생산 거점을 두고 있던

자동차, 소재 기업 타격. 도요타 자동차 대규모 리콜 이슈 발생. 경쟁구도였던 한국의 자동차, 화학,

정유 업종의 반사수혜로 연결

3) 한·일 갈등(2019년~): 2019년 7월 일본의 경제산업성은 한국을 화이트리스트 제외국가로 발표.

반도체, 디스플레이 등 핵심 소재에 대한 수출 규제 시작.

한국은 이에 대한 대응책의 일환으로 소부장(소재, 부품, 장비)기업 지원

구체적으로 어떤 사연이 있었고 실질적인 수혜의 연결고리는 무엇이었는지 살펴보자.

1) 미·일 반도체 분쟁 (1980년대 후반 ~ 1990년대 중반): 기술 견제 & 산업 지형의 변화를 유발

일본에 대한 미국의 견제는 ‘위기의식’ 이 그 출발점이었다.

1980년 초반 전세계 반도체 경기가 어려움을 겪었고, 마침 반도체 시장 점유율에서 일본이 미국을

앞서기 시작했다. 당시 PC의 시대가 개화되기 시작한 터라 반도체 산업은 최첨단 산업이었고, 반도체 시장의

점유율이 역전된 것은 곧 ‘미국의 미래’가 불안정하다는 것을 의미했다.

문제는 일본의 반도체가 빠르게 성장한 배경에는 1970년대부터 일본 정부의 적극적인 육성책(지원책)이

자리잡고 있었다는 점이다.

당시 일본의 모습은 지금의 중국과 닮았다. 미국 기업으로부터의 기술이전을 조건으로 일본 내 시장 진입을

허용 등 하는 폐쇄성을 보였기 때문이다.

미국의 입장에서는 평평한 경기장(level playing field)이 아니었던 셈이다.

결과적으로 1985년 6월 미국 반도체산업협회(SIA)가 일본 반도체 기업을 ‘1974년 통상법 제301조’

위배협의로 미국 무역대표부에 제소하는 것을 시작으로 견제가 본격화됐다.

1986년 미국·일본 반도체 협정(1986 U.S – Japan Semiconductor Trade Agreement)이

체결됐고 이후 1996년까지 10년간의 기술 견제가 진행됐다.

그 과정에서 미국은 반도체 ‘생산 중심’의 국가에서 ‘설계 중심’으로 산업 구조를 전환했고,

한국과 대만은 반도체 생산을 맡게 되는 국제적 분업이 자리를 잡게됐다.

일본의 반도체 생산이 경쟁력이 약화된 이유는 미국이 주도하는 기술표준(+모듈화)에서 뒤쳐지게

됐다는 점 그리고 반도체 생산에 있어 한국과 대만의 추격을 받기 시작했기 때문이다.

1980년대 중후반 반도체 생산 1, 2위 기업이었던 일본의 NEC, Toshiba가 미국의 Intel, 한국의 삼성전자로

대체된 이유이기도 하다.

1990년대는 글로벌 반도체 기업의 격변기

주식시장의 반응도 강렬했다.

일본의 반도체 점유율이 빠르게 하락하기 시작한 1980년대 후반부터 1990년대 초반까지 일본의 NEC,

Toshiba의 주가는 고점대비 절반 수준으로 하락한 반면, 미국, 한국, 대만의 반도체 기업의 주가는

가파른 상승세를 보였다. 그 만큼 1990년대는 반도체 산업지형의 격변기라 할만하다.

미·일 반도체 분쟁 사례가 지금 우리에게 주는 시사점은 국가(ex. 미·중)간의 기술견제가 본격화 된다면

장기간에 걸친 산업 변화가 진행될 수 있음을 시사한다.

2) 동일본 대지진 (2011년): 글로벌 경기회복기 속 ‘쇼티지(Shortage)’ + 일시적 반사수혜

동일본 대지진은 공급망 측면에서 과거 미국의 기술견제와는 결이 다른 사안이지만 가장 짧고 강했던 이슈다.

일본 공급망의 일부가 단절되는 충격이었기 때문이다. 배경은 이렇다.

2011년 3월 11일 발생한 동일본대지진은 후쿠시마 원전사고를 동반했고, 해당 지역에 생산 거점을 두고 있던

기업들뿐만 아니라, 소재, 부품을 조달하는 기업까지도 조업을 정지하거나 감산이 불가피할 정도로 충격이 컸다.

가장 피해가 컸던 제조업 부문은 자동차, IT(가전, 액정 TV, 스마트폰 포함), 산업기계였다.

충격이 당초 예상보다 컸던 이유는 1차, 2차 공급업체(supplier)의 복잡한 공급망 구조 때문이다.

여기에 일본 도요타 자동차의 경우 미국 대규모 리콜 이슈가 발생했고, 그 기저에는 금융위기 이후 글로벌

경기회복(중국 주도)이 가파르게 진행되며 화학, 정유 산업 내에서 쇼티지 이슈가 존재했다.

수혜는 해당 산업의 경쟁상대였던 한국이었다.

차(자동차)·화(화학)·정(정유)이라는 주도주가 탄생한 것도 이러한 배경에서다.

동일본 대지진에 따른 공급망 반사수혜를 한국 기업이 얻게 됐다.

하지만 수혜기간은 오래 지속되지는 못했다.

2011년 하반기 이후 차·화·정 대표기업들의 주가 랠리는 마무리됐고, 2012년 이후부터는 화학, 정유 산업

중심으로 공급과잉 사이클로 접어들게 된다.

동일본 대지진 이슈가 시사하는 바는 이렇다.

최근 차량용 반도체 등 일부 산업에 대한 쇼티지 이슈가 존재하지만 공급과잉에서 자유롭지 못한 산업이라면

그 영향이 오래 지속되지는 못한다는 점이고, 일시적인 요인(수급과 공급의 미스매칭)에 의한 쇼티지라면

더욱 그렇다는 것이다.

수혜가 지속되려면 결국 산업구조의 변화가 수반되어야 한다는 뜻이다. 차·화·정 랠리의 명과 암이기도 하다.

3) 한·일 갈등(2019년~): 결국은 ‘정책 수혜’

2019년 7월부터 본격화된 한·일 갈등은 결국 ‘정책이슈’로 귀결되는 듯 하다.

시작은 기술 공급망 불확실성이었지만 결과적으로 ‘정책지원’을 얻었기 때문이다.

국내 소부장(소재, 부품, 장비)기업 지원책이 대표적이다.

사건의 발단(명분)은 역사인식의 충돌에서 시작됐다.

공급망 이슈가 본격적으로 불거진 것은 2019년 7월 일본의 경제산업성이 한국을 화이트리스트 제외국가로

발표하면서 부터다. 반도체, 디스플레이 등 핵심 소재에 대한 수출 규제 시작하겠다는 것이 골자다.

문제는 반도체 생산에 있어서는 한국이 우위에 있지만 핵심 소재 등 반도체 전공정 분야에 있어 우리의

취약점이 있었기 때문이다.

일본이 강점이 있는 실리콘 웨이퍼 시장의 불확실성이 자주 거론된 이유이기도 하다.

다행히 국내 반도체 공급망에 있어 심각한 피해는 없었고, 우리의 대응과정에서 소부장(소재, 부품, 장비)기업

지원책이 나오면서 주식시장 입장에서는 하나의 투자 ‘테마’로 연결됐다.

COVID19 충격에도 가장 성과가 좋았던 기업이 이들 기업군이기도 하다.

향후 미·중 기술 공급망 이슈의 ‘접점’은 어디일까?

정리를 해보자. 기술 공급망의 이슈는 크고 작은 ‘풍선효과’를 낳았다는 점을 기억하자.

앞의 경험에 비춰보면 미·일 반도체 분쟁과 같은 장기적인 견제 정책이 가시화 된다면 장기간에 걸친 산업

지형의 변화를 수반할 가능성이 높고, 한·일 갈등과 같은 강도로 진행된다면 비교적 온건한 이슈가 될 수도 있다.

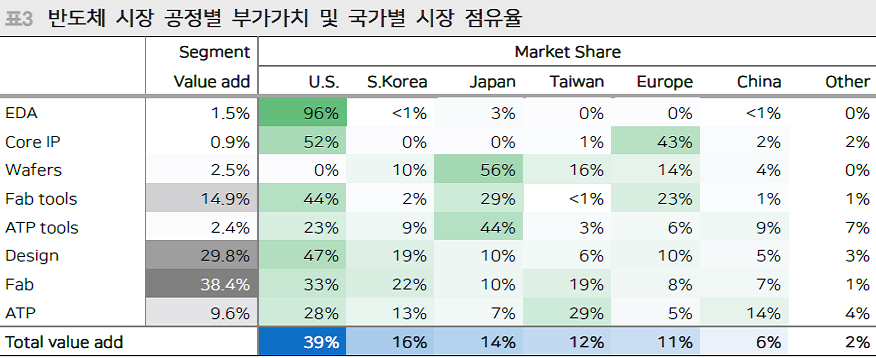

관건은 이번 미·중 기술 공급망의 충돌이 확대된다면 어느 분야가 우선적으로 그 대상이 될 지이다.

반도체의 경우 미국과 중국이 각자의 우위에 있는 분야를 갖고 대립을 한다고 가정해 보자.

이 경우 미국은 전공정, 중국은 후공정 분야에 상대적 강점을 갖고 있다.

올해 초 CSET(Center for Security and Emerging Technology)가 분석한 자료

(The Semiconductor Supply Chain: Assessing National Competitiveness)에 따르면,

미국은 반도체 설계(디자인) 분야에서 압도적인 우위를 갖고 있는 반면 후공정 분야인 ATP

(Assembly,Testing, Packaging)에서는 상대적 열위를 갖고 있다. 중국은 그 반대다.

따라서 미국이 반도체 공급망을 강화 및 견제한다면 반도체 설계와 생산의 안정성을 확보하되, 후공정 분야를

보안해야 하는 필요성이 높아질 듯 하다. 당장 해당분야에서 국내 기업의 수혜여부를 예단하기는 어렵다.

하지만 기술 공급망 이슈가 격화된다면 후공정 내 반도체 장비, 소재 분야가 우선적 관심 대상일 수 있을 듯 하다.

특히 요즘처럼 중소형주 내 알파(α)를 찾는 흐름이 강해진다면 말이다.

- 메모리 반도체 수급 전망 및 투자 전략 - 키움증권 - 2020.10.06

1. 메모리 반도체 수급 전망 및 투자 전략

2021년 메모리 반도체는 DRAM의 경우 상반기, NAND는 하반기에 공급 부족 재진입 예상

DRAM은 1Q21에 실적 저점 형성. NAND는 상반기 동안 실적 하락세 지속될 전망

NAND 부문에 대한 시장의 기대치가 하향 조정되며, 단기적인 주가 조정 나타날 것으로 판단

---> 해당 시기를 삼성전자와 SK하이닉스에 대한 비중 확대 기회로 활용할 것을 추천함

당분간 반도체 업종 내 삼성전자와 SK하이닉스에 투자를 집중하는 전략 추천

소재・부품・장비 업종의 경우 NAND 전공정 장비 투자 사이클에 재진입하는 1Q21말부터 모멘텀 발생

연말・연초, NAND 서플라이 체인을 중심으로 저점 매수하는 전략을 추천함

대형주: NAND 부문 실적 기대치 하향 조정 후, 2021년 DRAM 업황 개선 기대감과 함께한 주가의 강한

반등 예상

반도체 소재: 연말・연초 비수기 이후, NAND 소재 공급 업체에 주목.

관심 종목은 SK머티리얼즈, 후성, 오션브릿지

반도체 부품(파츠): 2Q21부터 업종 모멘텀 발생. 그 전까지는 신규 사업 확대 업체에 주목.

관심 종목은 원익QnC, 티씨케이

• 반도체 장비: 신규 수주 급감으로, 1Q21까지 분기 실적 감소 예상. 저점 매수 유효.

관심 종목은 원익IPS, 테스, 피에스케이

• 비메모리 후공정: 삼성전자 내 점유율 확대 업체에 주목. 관심 종목은 하나마이크론

반도체 업종 내 선호 순위: 대형주 > 소재 > 부품 > 장비

대형주: NAND에 대한 시장 기대치 하향 조정 후, DRAM 업황 개선 기대감에 따른 주가 반등 예상

소재・부품・장비: 연말・연초, NAND 서플라이 체인을 중심으로 저점 매수하는 전략을 추천함

1. DRAM 수급 전망

2021년 서버 고객들의 재고 정상화와 스마트폰 업체들의 경쟁적 제품 출시에 따른 수요 회복 예상

2021년 제품별 수요 증가율: 스마트폰 +22%, 서버 +28%, 그래픽 +24%, PC +17%

2021년 DRAM 공급 부족 재진입: 공급 과잉률 -0.2%로, 올해 +5.1% 대비 크게 개선

분기 별로 보면, 이번 4Q20를 시작으로 수급 개선 본격화될 전망

일부 서버 고객들의 수요 회복에도 불구하고, 공급업체 재고 증가가 연말・연초 가격 협상에 부담으로 작용

DRAM 가격은 4Q20 하락 폭 확대 후 1Q21에도 하락세 지속. 1Q21말~2Q21초 반등 예상

2021년 DRAM 설비투자 강도 역대 최저 수준으로 하락. '21~'22년 DRAM 장기 호황 가능성 높아졌음

DRAM의 Shallow Downturn 이후, 업황 반등에 대비해야 할 시기라고 판단함

2. DRAM 수요 전망

2021년 상반기 화웨이 이슈로 인해 오포와 비보, 샤오미 등의 경쟁적 제품 출시 예상

5G 스마트폰 확산과 더불어 모바일 DRAM의 수급 안정세 이끌 전망

서버 수요는 4Q20 회복 이후 연초 계절적 비수기 진입

2Q21 인텔의 Ice Lake 신규 플랫폼 출시와 함께 큰 폭의 수요 증가 나타날 전망

4Q20 서버 DRAM 공급 과잉률, 2013년 이후 최고치 기록 예상. 연말・연초 가격 협상에 걸림돌

서버 DRAM 가격은 연초 추가 하락 후, 2Q21부터 수요 회복에 기반한 탄력적인 상승 나타날 전망

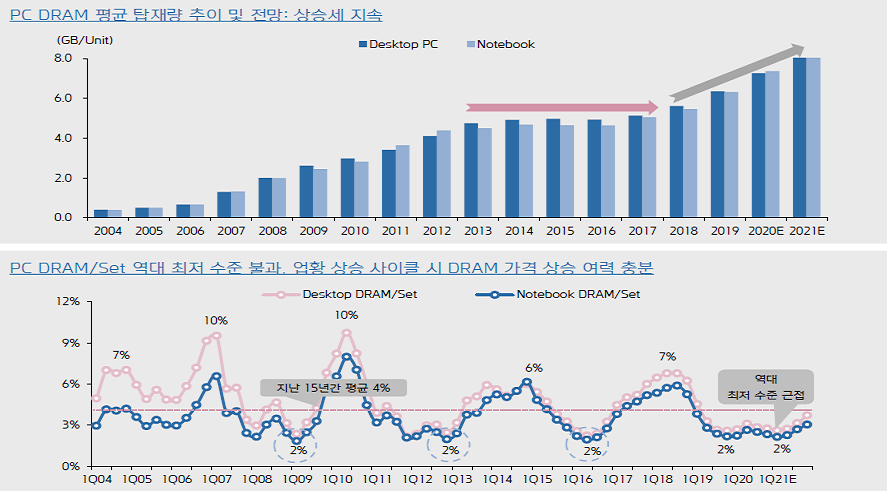

Gaming PC와 고사향 Notebook 수요 증가로 인해, PC DRAM의 평균 탑재량 증가세 지속

고객사 내 PC DRAM 원가 비중 2%로 역대 최저 수준. 업황 상승 사이클 시 가격 상승 여력 충분

3. DRAM 공급 전망

올 하반기 DRAM 설비 투자액 예상 대비 감소. 2021년에도 보수적인 투자는 지속

2021년 DRAM 총 설비투자액 150억달러, CIS 전환에 따른 보완투자 제외하면 2016년 수준에 불과함

연말・연초 삼성전자와 SK하이닉스의 CIS 전환 투자 집중되며, DRAM의 Wafer Input Capacity 감소

DRAM에 대한 신규 장비 투자는 업황 반등 목격 후, 2Q21 초・중반에나 집행될 전망

4. DRAM 산업 투자전략

4Q20 ~ 2Q21 공급 감소 속에서, 수요 회복에 기반한 DRAM의 수급 개선 크게 나타날 전망

해당 기간 전공정 장비 투자 급감, 소재・부품・장비 보다는 삼성전자와 SK하이닉스에 집중하는 전략 추천

III. NAND 산업 전망

1. NAND 수급 전망

2021년 NAND 공급 과잉 지속: 공급 과잉률은 +1.1%로 올해 대비는 개선

분기 별로 보면, 1Q21 큰 폭의 공급 과잉 발생 후 개선세 진입. 2H21 공급 부족 재진입 예상

NAND 고정가격 4Q20 ~ 1Q21 하락 폭 확대 예상

2H21 가격 안정세 예상되지만, 2021년 NAND 산업 규모는 총 561억달러(-4%YoY)로 소폭 하락할 전망

2. NAND 수요 전망

신규 게임 콘솔에 NAND 신규 채용. NAND 산업 내 수요 비중 '20년 4% → '21년 5%로 소폭 확대

◎ 2021년 NAND 수요는 SSD, 5G 스마트폰, 게임 콘솔 시장 확대 효과로 +28%YoY 성장 전망

3. NAND 공급 전망

삼성전자: Xian 2와 P2 라인에 92단 및 128단 전공정 장비 투자 집중

키옥시아는 K1 라인, SK하이닉스는 M15 라인에 V-NAND 신규 장비 투자 진행될 전망

NAND Wafer Input Capacity 2Q21부터 상승 구간 재진입. 장비 및 특수가스 업체들의 수혜 예상

다만 1Q21말까지 고객사 장비 투자 공백기. 해당 기간 동안 저가 매수 관점에서의 접근 필요

4. NAND 산업 투자 전략

공급 과잉 심화로 인해, SK하이닉스의 NAND 부문 영업적자 지속. 단기 주가 변동성 확대 예상

1Q21말~2Q21말 NAND 전공정 장비 투자 집중. 연말・연초 관련 소재・부품・장비 저가 매수 접근 추천함

- 中반도체 굴기 `풍전등화`…韓 반사이익 기대 - 매일경제 - 2020.0927

news.naver.com/main/read.nhn?mode=LSD&mid=sec&sid1=001&oid=009&aid=0004664516

- 꿈틀대는 현물가격과 그 의미 - 유진투자 - 2020.08.28

What’s New

소폭이긴 하지만 DRAM 현물 가격이 3일 연속 상승하는 변화가 발생.

메인스트림 제품인 PC DDR4 8Gb 제품은 지난 24일을 저점으로 3일간 2.3% 상승 DDR3 4Gb eTT제품의

경우는 상승/보함을 이어가며 저점 대비 6.4% 상승

고정거래가격 vs. 현물가격

최근 메모리 업황은 엔터프라이즈 및 데이터센터 고객들의 주문 감소와 화웨이 제재 이슈 등으로 통상적인

하반기 수요 증가 효과가 나타나지 않고 있다.

이에 따라, 하반기 메모리 고정거래가격과 국내 반도체 업체들의 실적은 기존 예상을 밑돌 가능성이 높다.

이런 가운데, 현재 고정가 대비 17~18% 낮은 가격에 거래되고 있는 현물가격이 4월 이후 처음으로 소폭이지만

반등했다는 점은 주시하고 볼 필요가 있는 변화다.

So What?

주가는 기본적으로는 기업 실적을 반영한다.

그러나, 2018년 하반기 이후 반도체의 경우 실적의 주가 설명력이 현저히 약해졌다.

당장 올해 2분기만 보더라도 그렇다.

반도체 업체들은 코로나라는 악조건에도 불구하고 실적 서프라이즈를 기록했다.

그러나, 반도체 업체들의 주가 반등 폭은 지수를 아주 큰 폭으로 언더퍼폼 하고 있는 상황이다.

그렇게 반도체 투자자들을 괴롭혔던 현물가격의 하락세에 일단 제동이 걸렸다.

아직 추세적 반등을 얘기할 정도는 아니고, 불확실성도 여전하다.

그러나, 현물가격 하락의 끝이 보이기 시작했다면, 고정거래가의 하단도 어느 정도 윤곽은

잡히기 시작할 것이다.

많은 불확실한 변수 중의 하나가 제거될 가능성이 생긴 것이다.

코로나 쇼크로 인한 3/23일 주가 저점 이후 7월말까지 코스피 지수는 1,591pt 에서 2,422pt 로 52% 반등했다.

그러나, 같은 기간 SK하이닉스의 주가는 23% 반등하는 데 그쳐 큰 폭으로 언더퍼폼 했다.

코로나라는 거대한 변수가 있긴 했지만, 4~7 월은 통상적으로 2 분기 실적이 반영되는 구간임을 감안하면,

SK하이닉스의 주가의 성적표는 굉장히 불만족스럽다.

올해의 주도주로 꼽히는 언택트, 바이오, 2차전지 주들과 비교해도 손색없는 성과를 냈다.

그러나, 이런 뛰어난 성과가 반도체 주가에는 잘 반영이 되지 않고 있다. 이는 삼성전자도 마찬가지다.

과거(2018 년 이전)와 비교해보면 반도체 섹터에서 실적의 주가 설명력은 확실히 떨어지고 있는 것을

확인할 수 있다.

물론, 해당 분기의 실적보다는 향후 전망이 반영되기 때문이긴 하지만, 과연 어느 정도의 타임 프레임으로

이를 반영할 것인가는 그 때 그 때 다르다는 것이 문제를 아주 복잡하게 만든다.

때로는 한 분기 정도의 예상실적이 주가에 반영되기도 하지만, 어떨 때는 1년 이후의 실적 기대감이 주가

흐름에 투영되기도 한다.

그렇지만, 통상적으로는 적어도 6 개월 앞의 실적이 현재 주가에 투영되는 경향이 있는 것으로 볼 수 있다.

따라서, 앞으로의 주가 전망은 하반기 실적보다는 내년 상반기 이후의 전망이 투영될 것이다.

그러나 코로나 변수로 인한 불확실성으로 실적 전망에 대한 가시성 Visibility) 은 더욱 약화되었다 불확실이

지배하고 있는 상황에서 투자자들이 그나마 참조할 수 있는 지표가 바로 DRAM 현물가격이다.

현물 거래가 전체 DRAM 시장 에서 차지하는 비중은 불과 1~2% 밖에 되지 않 는다

객관적으로 현물 가격이 DRAM 산업의 실제 상황을 대변한다고 보기는 어려울 것이다.

그러나 현물 시장 동향이 계약 거래에 선행하는 특성이 있다는 점에서 경험 많은 투자자들 중 상당 수가 이를

주시하고 있는것이 사실이다.

이런 가운데 현물가격이 아주 소폭이지만 4 개월여 만에 반등 했다

이 정도의 반등을 갖고 추세가 이제 전환 될 것이라고 보기는 어려울 것이다

아직은 코로나 불확실성에 실적 둔화 우려 가 여전 한 상황이다.

시장은 확실히 불확실성을 싫어한다

그러나 만일 현물가격 하락세가 정말로 멈추고 안정화되는 모양세가 나오게 된다면 이는 고정거래가격의

하단을 어느 정도 예상할 수 있게 할 것이고 일부 투자자들은 이런 부분에서 용기를 내기 시작할 것이다

그런 의미에서 현물가격 의 하락세가 멈춘 것에는 적지 않은 의미를 둘 수 있을 것이다

- 글로벌 반도체 매출, 6월부터 감소세로 전환 - 조세일보 - 2020.08.05

news.naver.com/main/read.nhn?mode=LSD&mid=sec&sid1=001&oid=123&aid=0002228248

- 반도체 : 2020년 하반기, 스마트폰 출하량 회복 기대 - 대신증권 - 2020.06.22

consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=563838

- 반도체 가격 점검 및 전망 - 유진투자 - 2020.06.19

consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=563772

반도체 산업 전망

반도체 투자 전략

반도체 산업 : 메모리 및 시스템 반도체의 업황 최저점은 ’20.4 월 , 분기 저점은 ‘20.2Q

4 월 글로벌 스마트폰 출하량 6,900 만대 MoM 22.6%, YoY 40.7%), 삼성전자 1,150 만대 MoM 36.1%,

YoY 57.1%) 중저가 제품 위주로 스마트폰 확판이 이어지고 있어, DRAM Contents per box 측면에서도

부정적 --->전년 대비 증가 없음

Apple Supply Chain 은 견조하지만 , iPhone SE 2 위주 판매 확대 (iPhone SE 2, 3GB vs. iPhone 11,

삼성전자 IM 에 공급되는 모바일디램과 낸드는 삼성전자 DS 비중 100% --->삼성전자 모바일 관련 메모리

재고 증가 중국의 스마트폰 시장은 ‘20.1Q 7,300 만대 판매에서 ’20.2Q 8,900 만대로 증가--->’

20.2Q SK 하이닉스 실적은 상대적으로 견조

스마트폰 생산 및 판매 회복에 따른 하반기 강한 실적 개선 기대

’20.2Q 바닥으로 하반기 삼성전자는 스마트폰 시장 점유율 확대 예상 : 상반기 판매 1.03 억대--->

하반기 1.57 억대

Huawei 강세 지역인 Latin America, Western Europe, Central & Eastern Europe 등에서

중저가 확판을 통한 점유율 확대 기대

Apple 의 iPhone 12 판매 확대 시점도 ’20.3Q 가 아닌 ‘20.4Q 에 집중될 전망 : 상반기 판매 0.68 억대 --->

하반기 1.25 억대

Apple 의 iPhone12 mini 와 12 는 4GB DRAM 채택하였으나 , iPhone 12 Pro 와 Pro Max 는

6GB 채택으로 Contents per box 증가

Exynos , CIS, DDIC, PMIC, OLED, 소형 2 차전지까지 하반기 회복 ,

모바일 디램 및 낸드도 출하량 증가하며 실적 개선 예상

2021 년 한국 반도체 산업의 강한 성장성을 기대할 수 있을 것 : ‘20.2Q 중기 최저점 통과중

2020 년 삼성전자 , SK 하이닉스 , 마이크론 테크놀로지의 신규 DRAM 증설 부재---> 2021 년 DRAM 업황

회복에도 공급 증가 제한적

삼성전자 IM 사업부의 판매 정상화 및 시장 점유율 확대는 System LSI 와 Foundry 부문 실적 개선의

시너지로 나타나게 될 것

•’20 년 삼성전자의 NAND 부문의 시장 점유율 하락 감안시 , ’21 년 점유율 정상화를 위한 투자 확대도

불가피한 선택으로 판단

2020 년 하반기 DRAM 가격은 시장 우려 대비 양호할 것이며 , NAND 는 Enterprise SSD 호조로 견조할 것

‘20.1H Set 수요 급감으로 모바일용 반도체 수요 급감

COVID 19 발생전 ’20 년 스마트폰 수요는 14.6 억대 (YoY + 전망 --->발생 이후 12.1 억대 (YoY 14%) 로 하향

’20.1Q 스마트폰 수요는 YoY 17% 인 2.75 억대 , ’20.2Q 수요는 YoY 39% 수준인 2.08 억대 수준 예상

미국과 EU 지역에서 이동제한 조치 등으로 갤럭시 S20 을 포함한 삼성전자 스마트폰의 판매

부진 및 M/S 하락 불가피

전반적 수요 감소 및 중저가 스마트폰 판매 확대로 메모리 반도체 + CIS, PMIC, DDIC 등 시스템 반도체

수요도 하락

글로벌 스마트폰 판매는 20.2Q 최저점 통과 , 심각한 수준의 2 차 Pandemic 없으면 하반기 V 자 회복

글로벌 스마트폰 판매는 20.2Q 최저점을 형성하고 , ’20.3Q 3.1 억대 (QoQ +49%), ’20.4Q 4.2 억대

(QoQ + 로 회복

2분기 가장 큰 타격을 받을 기업은 글로벌 스마트폰 점유율이 높고, 자사 반도체 탑재 비중이 매우 높은 삼성전자

삼성전자의 모바일용 DRAM, NAND 의 재고는 다소 높아질 수 밖에 없으며 ,

하반기 회복 속도에 따라 가격도 달라지게 될 것

’20.1H Hyper_operator 의 투자 확대로 Server 수요 호조

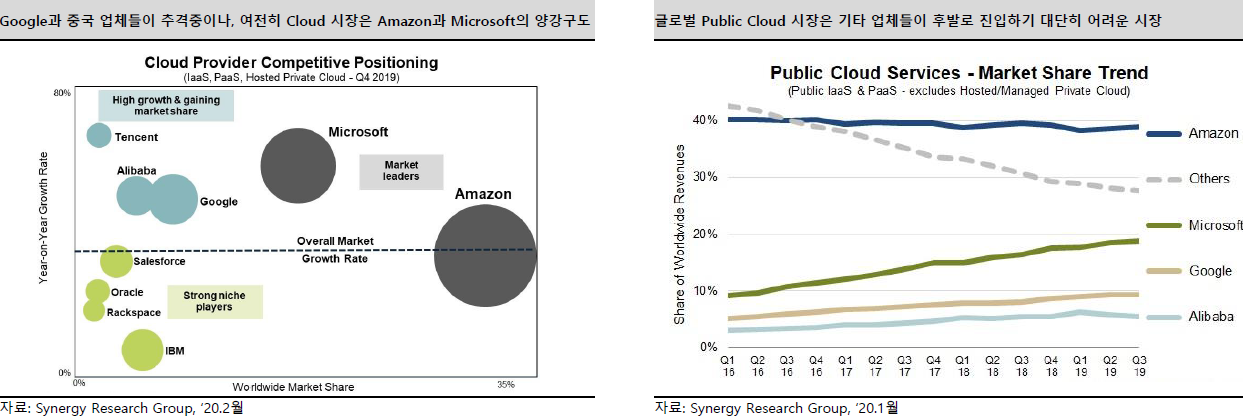

COVID 19 발생 이후 , 사회적 거리두기 등 생활 패턴 변화로 Cloud 가속화

화상회의와 재택근무 등 업무 형태의 변화로 , 개별 기업들은 Cloud 업체들을 통한 Server 트래픽 해결

온라인 상거래 및 배달 서비스의 급증으로 Amazon 의 매출도 ‘20.1Q YoY +27% 성장 전자상거래

YoY +29%,AWS YoY +33%)

Microsoft Azure Cloud 의 FY’20.3Q 실적은 YoY +59% 달성 , Google Cloud 도 YoY 52% 성장

심각한 Set 수요 부진에도 ‘20.1H 메모리 반도체 수요가 견조했던 이유는 오직 하나 ,

“Cloud 인프라 투자 확대

Cloud 인프라 서비스 시장은 ’20.1Q USD 29B 에 달하며 , YoY + 의 놀라운 성장성을 확인

Amazon 은 Cloud 인프라 시장내에서의 점유율은 32%, Microsoft 는 18% 로 양사가 글로벌 Cloud 인프라

시장의 50% 를 차지

Amazon, Microsoft, Google 3 개사의 점유율 합산시 58%, 트래픽 문제 해소를 위한 추가적인

Server 증설 필요

COVID 19 이후 , 트래픽이 증가한 대표적인 기업들

Everything is on CLOUD , 여전히 기대되는 강력한 모멘텀

COVID 19 로 화상회의 , 재택근무 , Home Entertainment 확대 되며 CLOUD 투자 확대 필요성 부각

재택근무와 화상회의는 오랫동안 논의되어 왔으나 , 근무자의 절반 또는 전체가 참여하는 대규모 이벤트는

처음 발생 Traffic 급증 대비 Server 에서 사용하는 CPU/GPU 할당 및 참여자수 확대시키지 못할 경우 ,

시스템 다운될 가능성 매우 높음

워낙 다양한 Cloud 기반 서비스의 확대로 설비 투자가 부족해 , 서비스 퀄리티의 하락도 빈번하게 발생

결국 Amazon, Microsoft, Google, Tencent , Alibaba 의 증설은 가속화될 수 밖에 없음

Public Cloud 시장은 더욱 과점화 되어가는 추세로,가성비와 보안,글로벌커버 측면에서 신규업체들에

지나치게높은 장벽 결국 Cloud 사용 비중 확대를 필요로 하는 기업 고객들 입장에선 기존 선두권 업체를

사용할 수 밖에 없을 것

After COVID19, 더욱 명확해지는 Cloud 의 방향성

Colocation 트렌드 가속화

사업자가 직접 서버를 관리하지 않고 인터넷 서비스를 제공하는 사업자가 초고속 인터넷 망에 서버를

연결해주고 관리하는 사업 형태 확산

이를 Colocation 이라고 하며 , Amazon 과 Microsoft 등이 시장을 주도하며 Cloud 기반으로 빠르게

확대되고 있음

COVID 19 이후 , 기업들의 non Cloud 투자는 오히려 감소추세 --->비용 대비 효율이 높은 Cloud 로의

이전 가속화

Credit Risk 를 경험할 수 있는 개별 기업 입장에서 전산실 투자를 늘리기는 쉽지 않아 , 기업 전산실 투자는

감소 추세

기업들의 대규모 투자가 필요하지 않으며 , 사용량에 따라 비용을 추가로 부담하는 Public Cloud

위주로 증설 가속화

그러나, 사회적 거리두기로 Data Center 증설 지연 --->Cloud 업체 Server DRAM 재고 증가

DRAM시장은 3 월에 제시했던 시나리오 2 에 가까운 상황

’20 년 상반기 Mobile DRAM 수요가 부진해도 , 폭발적인 Server DRAM 수요의 증가세로 실적 개선

삼성전자 , SK Hynix, Micron 의 보수적인 Bit Growth 및 설비투자 (CAPEX) 가이던스로 ‘20.2Q 까지

수요처의 재고 확보 확대

상반기 Server DRAM 출하량과 ASP 의 급등은 당사 시나리오 1 수준까지 도달하였으나 ,

Mobile 등 Set 수요는 강하게 하락

글로벌 Server 수요는 좋았으나 , 증설 지연 등으로 재고 증가

현재까지 Credit Risk 는 발생하지 않았으며 , 하반기 스마트폰 시장은 전년 대비 큰 폭의 ASP 하락이

예상되나 수요는 회복될 것

미국과 EU 지역의 Server 수요는 매우 좋았으나 , 물리적 증설이 지연되어 Cloud 기업들의 재고

증가 및 가격 인하 요구 발생

브라질과 인도 등 신흥시장은 여전히 물리적 증설 불가--->‘20 년 하반기 일시적인

Server DRAM 가격 하락 예상

’20.2H가격 상승 여력 제한적이나 , 실적은 개선 지속 예상

단기에 가장 주목할만한 이벤트는 ’20.3Q 고정가격 결정

‘20.2Q 까지 스마트폰 , 자동차 , TV 및 가전 수요는 극도로 부진

하반기 수요 회복 되며 안정적 가격 유지

Cloud 인프라 서비스의 트래픽 증가로 Server 증설 수요 증가했으나, Cloud 업체 증설 지연으로 보유

재고 증가

「 Cloud 업체들의 메모리 가격 하락 압력 vs. 메모리 반도체 업체들의 가격 인상 요구 」 가

정면으로 충돌할 시점

하반기 DRAM 은 품목에 따라 가격의 움직임이 다를 것으로 전망 : Mobile DRAM 상승 /Server DRAM 하락

3 월 말 부터 5 월초까지 북미 , 유럽 등 주요 지역에서의 Data Center 증설 지연으로 , Cloud 업체들의 재고

증가된 상태

Amazon 과 Microsoft 등 주요 Cloud 업체들의 입김이 거세지며, 하반기 Server DRAM 가격의

일시적 하락 예상

단기 가격 상승 모멘텀은 약화될 것이나, 설비투자 감소로 ’21 년 DRAM 공급부족 재개--->

하반기 가격 하락폭도 제한적

2020년 하반기 전망 - 반도체 : 후행적 경계심 - 메리츠증권 - 2020.06.10

consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=563066

DRAM: 모바일 수요 둔화를 빌미로 서버 고객들의 판가인상 저항 발생 중.

하지만 선두업체의 생산증가 제한 및 재고소진 추이, 그리고 후발주자의 판가 인상 의지 감안 시 판가 조정은

‘4Q20 - 1Q21의 단기 소폭’ 발생 후 2Q21초부터 본격 반등 재개 예상하며, 관련 업체 주가는 올해 하반기부터

선반영 전망

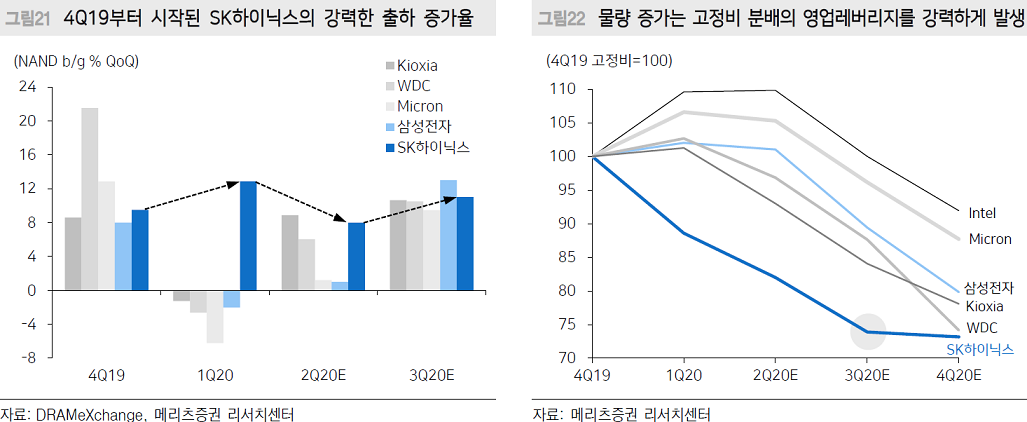

NAND 및 비메모리: 예상보다는 양호한 업황 전개 속 2nd tier 업체들의 견조한 물량증가가 두드러질 전망.

SK하이닉스는 2019년 대규모 적자에서 1) 기대 이상의 출하량 증가율과 영업레버리지 효과,

2) 128단 양산 시작에 따른 원가 개선 등이 양호한 실적 개선을 견인할 전망.

비메모리 관련해 EUV Capa 투자는 내년까지 가속화되며 양산 증가로 이어지는 만큼 관련 소재업체들의

중장기 성장에 주목

IT 전방시장 – 성장의 눈앞에서 맞이한 역풍

IT 전방산업인 스마트폰, TV, 노트북과 데스크탑 시장의 수익성은 최근 수년째 정체 또는 하락세를 보여왔다.

이중 가장 큰 부가가치를 창출하는 스마트폰 시장은 장기간의 성장세를 뒤로하고

2018~19년 역성장을 경험했다.

올해의 경우 5G 도입에 따른 교체주기의 단축을 기반으로 스마트폰의 재성장이 기대되었으나 코로나19로

인한 수요 부진이 상반기의 대폭 역성장을 초래했다.

다만 큰 그림에서 스마트폰이 PC 및 태블릿시장을 흡수하는 흐름에는 변화가 없을 전망이다.

향후 2021년부터 ‘스마트폰의 PC화’가 본격화되며, 스마트폰의 노트북 시장과 점진적 통합 후 부가가치

향상이 시도될 가능성이 높다. 이는 세트 사업자의 수익성 향상 및 고부가가치 밸류체인 등장으로 연결된다.

장기적으로는 IT 업체들의 자동차 시장 침투 (Connected Car, 자율주행)로 변모되며 2,000조원에 육박하는

자동차 시장과 1,300조원의 IT전방시장이 통합 및 확장이 가능할 전망이다.

2021년 - 폴더블을 통한 스마트폰의 재성장기 진입

향후 ‘폴더블’폰의 전개방향은 크게 두 가지로 구분될 전망이다.

이는 1) ‘접히는’ 스마트폰과 2) ‘펼쳐지는’ 스마트폰으로, 전자는 휴대성을 극대화시키는 7인치 이하 화면을

탑재한 클램쉘 타입의 스마트폰으로, 후자는 9인치 이상의 정보생성도구 (예, PC)로서 부가가치를 창출하는

기기로 변모된다.

1) ‘접히는’ 스마트폰의 경우 여전히 정보취득기기로 제한되며 소비자로 하여금 지금의 소비를 증대시키는

유인은 부족하리라 예상된다.

따라서 현 하이엔드 스마트폰들의 한계 소비 금액인 2,000달러 이상으로의 시장 형성에는 한계가 있다.

하지만, 2) ‘펼쳐지는’ 스마트폰은 PC의 기능을 부가적으로 탑재하며 업무를 가능하게 하는 부가가치

창출이 가능하다.

스마트폰과 노트북을 동시에 사용하는 소비자들에게 이런 기능적 통합은 유용할뿐더러 되려 통합 소비금액

2,500달러를 축소시킬 수 있기에, 향후 9인치 이상의 폴더블 기기는 소비시장 내 빠르게 침투하며 25년까지

거대 시장을 창출할 전망이다.

소비가전 외 데이터 트래픽의 증가 요인들

소비자들의 주요 기기 확산에 따라 데이터 트래픽의 폭발적 증가는 자연스러운 결과로 예견된다.

특히 연결성 (Connectivity) 사회로 진입하며, 주요 사용처의 발달은 향후 고도화될 전망이다.

현재 음악감상 및 인터넷에서 매월 발생하는 1-15GB의 데이터 트래픽은 향후 1) 정보생성기기의 보급

확대 및 2) 클라우드 서비스와 자율주행에 기반해 급격히 증가될 전망이다.

향후 장기적으로 5G의 보편화 이후 등장할 자율주행차량의 경우 소비자 양산 데이터 트래픽의 지형도를

완전히 바꿔놓을 전망이다.

물론 최근 이를 예상한 메모리 공급업체들의 선제적 Capa 투자가 메모리 다운사이클을 촉발했으나,

제한적 투자가 수년간 지속된 이후 양적 증가에 기반한 메모리 시장 확대 역시 예상 가능하다.

아울러 향후 점차 다가오는 자율주행 역시 IT전방시장의 큰 주역으로 자리매김할 전망이다.

레벨5 자율주행 차량의 경우 초저지연 연결 속 카메라, RADAR, LiDAR 등 다양한 센서를 통한 데이터

소비를 촉진하며 연결성 사회의 주역으로 급부상하리라 예상된다.

메모리 반도체 – 전방 시장 둔화의 후행적 반응

시클리컬 산업인 DRAM과 NAND의 반복적 업황 개선 후회를 정형화 되어 있지 않으나 PC DRAM

고정가를 기준으로 대략 2배 상승, 50% 하락을 반복해왔다.

18년 말부터 1년여간 지속된 혹독한 업황 둔화를 끝으로 DRAM 판가는 19년 말부터 빠르게 개선 조짐을

보이기 시작했다.

하지만 코로나19와 관련한 모바일 수요 둔화를 빌미로 현재 서버 고객들의 가격인상 저항이

발생하고 있는 상황이다.

(32GB 서버 DRAM 모듈가는 현재 140-145달러 수준)

하지만 당사는 모바일과 관련한 수요 둔화 우려는 과도하다 판단하며, 오히려 하반기 계절적 수요 개선이

서버업체들의 가격협상력을 약화시키리라 예상한다.

삼성전자의 스마트폰 출하량은 2Q20까지 빠른 둔화를 보이지만, 동사는 미약한 수요를 대처하는 과정에서

1) 스마트폰 출고가 인하 및 2) 마케팅 비용 집행 전략으로 선회하고 있는 중이다.

이는 하반기 계절성과 글로벌 락다운 해제 등에 기반해 가파른 출하 증가를 견인할 가능성이 높다.

결국 모바일 메모리를 상당부분 소진시키며 서버업체들의 가격 정책에도 변화가 발생할 전망이다.

수요 외에도 공급 측면에서 선두업체의 재고 수준이 높지 않다는 점은 업황 개선을 긍정적으로 바라봐야 하는

중요한 근거이다. 선두업체인 삼성전자의 반도체 부문 재고는 2Q19를 고점으로 지속 하락하는 중이며,

이는 2Q20에 더욱 감소할 가능성이 높다.

특히 재공품비율은 평균 수준을 하회하며, 결국 2~3개월 후 완제품 생산량 역시 상당부분 제한될 전망이다.

일반적으로 선두업체가 재고 부담에 시달릴 경우 낮은 원가를 바탕으로 판가 인하를 시도한다는 점을

감안한다면, 일부 수요 부진에도 불구하고 급격한 판가 하락 가능성은 높지 않다.

비록 SK하이닉스의 재고와 재공품 비율은 증가하며 하반기에도 2위업체의 공급 증가가 예상되나,

동사의 막대한 순부채 규모를 감안 시 판가 인하를 감내할 가능성은 낮다.

재무구조 개선이 시급한 2위업체들은 업황 회복에 걸림돌이 되기 보다는 협상력 반전의 기회까지 무리한

영업을 배제하고 재고를 이연시키는 선택이 합리적이다.

결국 공급처들은 내년 경기정상화까지 투자를 제한하고 물량 증가를 억제하는, 역사와 경험에 기반한 적절한

전략을 구사하리라 예상된다.

NAND 업황 안정화 – 다수의 공급자와 다수의 수요자

DRAM 대비 2018년 다운사이클은 먼저 경험한 NAND는 L자형 진정세를 3Q19부터 보였다.

하지만 NAND 산업에 관해 낙관적 전망만 도출하기에는 무리가 있다.

이는 3자 업체로 재편된 DRAM 산업과 달리 NAND에는 6개의 주요 업체가 존재하고 2020년말에는 중국

업체들의 시장 진입마저 예상되기 때문이다.

하지만, 2H20 내외 Kioxia의 상장이슈와 WDC, Intel, SK하이닉스의 실적 개선 의지를 감안 시 급격한

업황 훼손 가능성은 제한적이다.

특히 모바일과 SSD로 양분된 수요처에 신규 응용처가 추가되는 변화는 매우 고무적이다.

올해 새로 등장하는 소니의 PS5 및 MS Xbox 시리즈X 등 게임콘솔은 3Q20부터 NAND

수요를 견인할 전망이다.

이는 신규 제품부터 주 저장장치가 HDD에서 SSD로 변화되기 때문이며, 해당 제품들은 800~1,000GB의

고용량 SSD를 탑재하며 신규 수요처로 급부상할 예정이다.

해당 제품들은 선두업체로부터 대규모 공급이 예정된 만큼, 2nd tier 업체들은 타 응용처 SSD 공급을 통해

강력한 출하 증가를 시현할 수 있다.

현재 노트PC 출하 강세로 인한 CSSD 호조와 WDC등 HDD 가격인상 정책에 따라 서버업체들로부터

ESSD 주문 증가를 감안시 3Q20부터 Kioxia와 SK하이닉스 등 2위권 업체들의 출하 증가는 시장 성장을

크게 상회 가능할 전망이다.

다수의 NAND 업체 중 1Q20부터 SSD 출하 증가의 수혜는 SK하이닉스가 최대로 누리고 있다.

동사는 분기당 10% 내외의 강력한 QoQ 출하 증가를 발생시키며 생산 비용의 2/3가량을 차지하는 고정비

부담을 크게 낮추는 중으로 분석된다.

또한 동사는 3D NAND 구조 상 기술적 열위에 있던 홀에칭에서 비약적 개선을 이뤄내며 128단부터 가파른

원가 절감이 가능할 전망이다.

이러한 추세 속에 당사는 SK하이닉스의 NAND 영업이익이 8개 분기만에 3Q20 흑자 전환에

성공하리라 예상한다.

결국 NAND의 적자 축소가 동사의 2H20 실적 개선을 견인하며 이는 주가 재평가로도 이어질 전망이다.

중장기 비메모리 매출 확대와 파운드리 성장

극심한 부침을 겪었던 비메모리 매출과 수익성은 점차 안정화되며, 코로나19 영향을 뒤로하고 2H20부터

본격 개선을 시현할 전망이다.

이는 DDI, CMOS, PMIC의 경쟁력 확대와 삼성전자의 8nm 솔루션, 7nm EUV 및 선단공정의 안정적

수율확보 및 수주활동에 기반한다.

머지않아 5nm EUV 업그레이드를 통한 TSMC와의 경쟁력 격차 축소가 가파르게 발생할 전망이다.

평택 P2 1층 EUV Foundry의 안정적 운용은 내년 하반기 가파른 성장을 견인하게 된다.

메모리의 수익성 변동성을 극복하기 위한 SK하이닉스의 파운드리 개발 역시 추세적으로 진행될 전망이다.

최근 CMOS 등 경쟁력이 빠르게 개선되고 있으며, 수익성 측면에서도 이익 기여가 2020년 중반부터

시작될 예정이다.

Supply Chain 투자기회 – 투자 발표 이후 수주 모멘텀 남아있다

과거 DRAM 또는 NAND의 신규 Fab 가동은 서플라이체인의 투자기회로 작용했다.

올해 삼성전자는 평택캠퍼스 P2위주의 투자를 발표했으며, NAND와 EUV Foundry 먼저 투자안이 나왔다.

이후 DRAM 투자 및 미국 텍사스 오스틴의 비메모리 투자가 등장 가능하리라 판단된다.

서플라이체인 업체들의 경우 투자 발표를 전후로 주가 상승이 일어나며, 경험적으로 향후 수주 활동 및 공시

과정에서 추가 상승이 발생해왔음을 기억할 필요가 있다.

장비 업체들은 수주 및 인도가 이뤄지는 1H21까지 긍정적인 관점이 권고된다.

반도체 소재의 경우 EUV 관련 신규 소재와 부품 개발이 진행되는 업체 위주로 포트폴리오 구성이 향후

삼성전자의 투자 로드맵에 더욱 부합할 전망이다.

2020년 하반기 전망 - 반도체 - 한화증권 - 2020.06.05

▶ 단기 우려 보다는 2021 년 호황기를 바라볼 때

디램은 잠깐 쉬고, 낸드는 호조세 지속 전망

- 디램: 서버 수요 호조로 인해 2분기 서버(QoQ +23%)를 중심으로 가격 상승.

3분기 주춤했다가 4분기 재차 상승할 전망

- 낸드: 모바일 수요 감소에 대한 우려 있지만, 서버와 PC용 SSD 수요를 바탕으로 상승 중

* SSD(Solid State Drive) : 하드디스크를 대체하는 고속의 보조기억장치

코로나19로 불확실성이 높아진 설비투자 계획

- 2019년 극심한 공급과잉을 겪은 이후 올해 초부터 수급 안정화. 재고 역시 정상 범위를 회복

- 당초 2020년 상반기부터 본격적인 설비투자를 계획했으나, 코로나19 영향으로 인해 수요가 불확실해져

투자 규모가 다소 축소될 전망

- 코로나19가 올해 중반부터 완화된다면 연말부터 본격적인 설비투자가 시작될 것.

하지만, 미뤄진 투자 계획 탓에 내년 상반기까지 공급 부족 현상을 겪을 것으로 판단

메모리 설비투자 금액은 2020년 소폭 감소하고, 2021년 확대 전망

- 글로벌 장비 기업들의 매출액 전망치가 코로나19 이후 감소

- 다만, 2021년 매출액 전망치 감소는 소폭에 그쳐 올해 말부터 내년까지의 설비투자 사이클은

유효할 것으로 판단

변수는 수요의 불확실성

- 코로나 19 에도 불구하고 , 주요 시장조사기관의 올해 디램 수요 전망치는 상향 조정됨

- 반면 , 디램 가격이 4Q20 부터 하락할 것이라고 전망 .

수요는 좋은데 메모리 업체들의 투자가 확대됨에 따라 가격은 하락한다는 결론

삼성전자와 SK하이닉스는 불확실성에 대비 중

- 반면 1Q20 실적발표에서 삼성전자와 SK하이닉스는 수요 불확실성으로 인해 올해 빗그로쓰 전망치를

모두 하향 조정

- 메모리 기업들이 재고를 쌓을 전략이 아니라면 올해 투자는 보수적으로 집행하는 것이 합리적

웨이퍼 캐파 전망치는 과도한 수준

- 하반기 디램 투자가 확대되겠지만 , 시장 전망치와는 다를 것

- 웨이퍼 기준 캐파는 전년 대비 5% 성장한다고 전망되고 있지만 , 실제는 3% 안팎에 그칠 것으로 판단

* 웨이퍼(wafer) : IC를 제조하는 출발원료인 실리콘 등 반도체의 얇은 판. 실리콘 기판이라고도 한다.

웨이퍼 표면에 트랜지스터나 다이오드 등의 소자가 만들어지고 전극이 만들어진 상태,

즉 몇 백개의 IC칩이 배열된 것도 웨이퍼라고 한다.

인터넷 기업들의 초호황이 디램 시장을 견인

- 올해 연초부터 서버용 디램 수요가 높았던 것은 미국 인터넷 기업들의 투자가 활발했기 때문

- 코로나19 이후 언택트 수요가 겹치면서 서버 수요는 급증하기 시작

- 1분기 실적 발표치가 기대치를 크게 상회했고, CAPEX 전망치에도 변화가 없어 올해 서버 투자는

지속될 것으로 전망

서버향 CPU/GPU 기업들, 데이터센터 투자가 활발하다는 것을 입증

- 서버용 CPU와 GPU를 공급하는 인텔, AMD, 엔비디아의 매출액 전망치는 코로나19 이후에도

상향 조정되고 있음

- 특히, 엔비디아의 데이터센터향 GPU 매출액은 분기 10억 달러를 돌파하며, 전년동기 대비 80% 성장

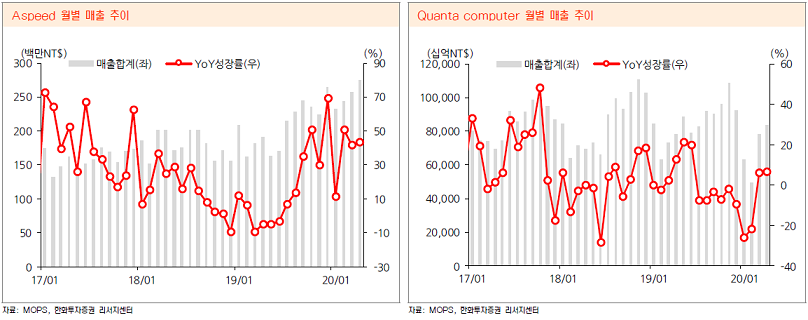

대만 서버 ODM 기업들의 지표도 호조

- 서버용 BMC(Baseboard Management Chip) 칩 공급사인 Aspeed와 서버 ODM 기업인 Quanta의

월별 매출액이 작년 말과 올해 초부터 급격한 성장세를 나타내고 있음

- 서버 시장의 선행지표격인 양사의 실적 개선은 서버 시장의 호황을 대변

낸드 수요 전망치 변화는 합리적

- 낸드 시장은 PC 와 서버용 SSD 수요 호조로 인해 상대적으로 견조한 상황

- 메모리 기업들의 낸드 재고는 정상 범위 (4~6 주 를 나타내고 있고 , 내년도 수요 전망치는 상향 조정됨

낸드 공급량 전망치는 기업별 온도차 발생

- 삼성전자는 낸드 빗그로쓰를 낮추고, SK하이닉스는 낸드 빗그로쓰를 상향 조정

- 삼성전자는 스마트폰 사업의 영향을 많이 받는 한편, SK하이닉스는 아이폰 판매량 감소가 적은 편인데다

SSD 출하가 본격화되고 있기 때문

- 스마트폰 수요가 회복됨에 따라 삼성전자는 낸드 투자를 확대해 내년도 시장 점유율을 올릴 것으로 전망

* 낸드플래시 : 전원이 꺼지면 저장된 자료가 사라지는 D램이나 S램과 달리 전원이 없는 상태에서도

데이터가 계속 저장되는 플래시메모리를 말한다. 이런 특징 때문에 비휘발성 메모리라고 부른다.

주로 스마트폰, PC의 주저장장치로 활용되며 사물인터넷(IoT), 빅데이터, 인공지능(AI)의 개발과 함께

수요가 증가하고 있다.

EUV 시대의 승자는 누구일 것인가

- EUV 기반의 파운드리 기술은 TSMC와 삼성전자가 과점 중

- TSMC의 기술력이 6개월~1년 가량 앞서 있지만, 삼성전자 역시 고객을 늘려나가며 시장 점유율 확대 중

- 궁극적으로 파운드리 시장에서 새로운 경쟁자가 없어 보여 양사 모두 성장세가 지속될 것으로 판단

* EUV ( extreme ultraviolet )

전자 극자외선((반도체 제작에 중요한 과정인 포토 공정을 할 때 극자외선 파장의 광원을 사용하는

리소그래피 기술 및 제조 공정))

질적으로 보나, 양적으로 보나 TSMC가 압도적

- TSMC의 12인치 Fab 캐파는 710K/월로 삼성전자의 3배 수준에 달해

- 매출액 역시 TSMC는 341억 달러로 삼성전자 대비 2.8배 수준

- 다만, 삼성전자는 28나노부터 본격적으로 투자했으므로 28나노 이하 매출 비중이 80% 이상일 것으로

추정되고, TSMC는 66%임.따라서, 파운드리 업계가 최첨단 공정으로 진화해 나갈수록 양사 간의 격차는

축소될 것으로 판단

5 나노 공정까지는 TSMC 의 우위 지속

- 언론 보도에 따르면 , 차세대 공정 제품 수주에서도 TSMC 의 우위가 계속되고 있음 .

하지만 , 삼성전자 역시 2nd vendor 로서 수주를 받고 있으며 ,

3nm GAA 공정부터는 비슷한 기술력에 도달할 것으로 기대

화웨이 제재로 인한 영향은

- 2018 년 화웨이 제재 당시 전세계 IT 수요가 감소하며 , 관련 주가들이 하락한 바 있음

- 하지만 , 그 이후 산발적인 제재가 나오더라도 실제 주가에는 큰 영향을 미치지 않아

- 이번 제재 역시 트럼프의 재선을 위한 목적이 강해 실제 제재로 이어질지는 불확실 .

1) 미국 외 기업들에 대한 강제적인 명령이 어렵고 ,

2) 미국 기술이 적용되었는지 여부를 즉각적으로 따지기 어려우며 ,

3) 제재 장기화 시 미국 기업들의 경쟁력이 위축될 수 있기 때문

인텔, 10나노 기반 서버 CPU 출시되나?

- 인텔의 10나노 기반 CPU가 14나노 CPU 출시 이후 5년 만인 작년에 선보였지만,

아직까지 서버용 10나노 CPU는 출시되지 않아

- 올해 초 CES에서 올해 하반기 출시를 예고했지만, 출시 여부가 불확실했던 상황

- 오는 8월 Hot Chips(IEEE 주관 매년 8월 개최) 행사에서 Ice Lake 기반 서버 CPU 발표가 예정되어 있어

구체적인 스펙과 일정이 공개될 것으로 판단. 늦어도 4분기에 출시된다면 서버 시장에 긍정적인

역할을 할 것으로 기대

신규 콘솔 게임기, 수요 자극제가 될까?

- 소니 PS5와 마이크로소프트 Xbox Series X가 모두 연말 홀리데이 시즌에 출시될 전망

- 양사 모두 AMD의 8코어 CPU를 채택하고, SSD를 지원하는 등 역대급 성능을 예고하고 있어

유저층의 높은 호응이 예상

- 전작이 2013년 말 출시되었고, 2014년 그래픽 디램 시장이 51% 급성장했다는 점을 감안하면

이번에도 충분한 수요 자극제가 될 것

DRAM 가격 떨어져요 ? Peak 인가요 - DB금융 - 2020.06.09

2020년 2 분기 두자릿대 상승한 DRAM 가격은 하반기 하락 반전 할 가능성이 있다 .

하지만,2020 년 연말 ~2021년 연초 DRAM 가격은 다시 상승하며 금번 2 분기가 DRAM 가격의 Peak 는

아니라고 판단한다 .

상반기 코로나 19 로 인한 언택트 수요 강세로 서버향 메모리 주 문이 강했지만 글로벌 데이터센터 업체들의

메모리 재고가 일정부분 축적되며 하반기 이후 서버향 부품 주문 증가세는 다소 주춤할 것이기 때문이다.

하지만 반대로 상반기 코로나 19 로 인해 부진했던 스마트폰 판매가 성수기 효과와 글로벌 경제재개에 따른

기저효과로 모바일 DRAM 주문 증가와 가격 반등을 이끌 가능성이 존재한다 .

또한 모바일 수요 강세는 2021 년 본격화되어 2021 년 연간 DRAM 가격은 약 2.4% 상승하며 메모리업체의

실적 개선을 이끌 전망이다.

NAND는요

NAND도 DRAM 처럼 하반기 데이터센터향 SSD 수요 강세가 다소 주춤하면서 하반기 가격 하락이 전망된다 .

하지만 마찬가지로 상반기 코로나 19 로 인해 부진했던 스마트폰 판매가 성수기 효과가 발생하고,

글로벌 경제재개에 따른 스마트폰 판매 기저효과로 모바일향 3D NAND 주문 증가와 가격 반등이

진행될 가능성이 존재한다 .

NAND 의 경우 이미 2019 년 하반기부터 가격 반등이 시작된 영향으로 2020 년 연간 가격은 상승 반전이

예상 되고 , 2021 년에도 모바일을 포함한 데이터센터향 SSD 주문이 재개되며 연간 가격 1.2% 하락 수준의

안정적인 가격 흐름이 전망된다.

이에 삼성전자 및 SK 하이닉스의 2021 년 NAND 관련 실적은 크게 개선될 전망이다.

메모리 투자는요 ? 장비 다 왔나요

삼성전자, SK 하이닉스의 2019~2020 년 DRAM 라인 증설은 기존 노후화된 DRAM 라인을 CIS 로 전환하는

캐파 감소 분을 보완하는 수준 삼성전자 ) 이거나 그 이하 수준 (SK 하이닉스 에 불과할 것이다 .

이에 2020 년 DRAM 출하 증가는 시장 수요 이하인 15% 대의 낮은 수준일 것이고, 결국 2021 년에는 수급이

개선되며 삼성전자의 P2 와 SK 하이닉스의 M16 라인을 통한 DRAM 신규 투자를 올해 보다 각 각 1~2 라인씩

추가로 전개할 가능성이 높다

삼성전자는 2019년 하반기~2020 년 상반기 시안 2기와 평택 1 기에 약 6~7 만장 수준의 3D NAND

신규라인 증설했다 .

그럼에도 불구하고 올해 NAND 출하는 시장 평균을 하회할 전망이다.

이에 2021년 시안 2 기와 평택 2 기 라인에 최소 올해 수준의 신규라인 증설이 진행될 전망이다 .

SK 하이닉스의 경우 2020 년 M11 의 2D NAND 를 3D NAND 로 지속 전환하고 있고 , 그에 따른 캐파

감소분 만큼 M15 라인 (+1.5 만장 을 채우지 못하고 있어서 디자인 캐파는 소폭 감소할 전망이다 .

반면 최근 3D NAND 생산 효율 증가에 따른 실적 개선폭이 눈부신 만큼 2021 년에는 M15 라인의 최소

3 만장 수준의 추가 증설이 존재할 전망이다.

결국 2021 년에 NAND 투자 규모는 삼성전자는 유지 , SK 하이닉스는 증가시킬 가능성이 높다 .

이에 2021 년 국내 NAND 관련 장비업체의 수주도 증가할 전망이다.

비메모리도 정리해 주세요

삼성전자의 12 인치 비메모리 캐파는 2019 년 말 기준 22 만장 월 수준이다 .

여기서 DRAM 13 라인의 CIS 전환 2 만장과 V1 EUV 라인 증설로 2020 년에는 약 27 만장 월 까지 증가한다 .

그리고 2021 년에는 평택 2 공장 EUV 파운드리 라인 증설과 CIS 가 추가되며 33 만장 월으로

캐파가 증가할 전망이다 .

삼성전자의 파운드리 EUV 생산라인은 기존 S3 와 화성 V1 라인에 3 만장 수준에서 2021 년 연말에는

총 6 만장의 EUV 생산라인을 보유하게 될 것이다 .

로직 반도체의 경우 메모리 보다 공정수가 많아서 동일 캐파에서도 메모리 반도체 대비 면적을 2 배 이상

많이 차지하기 하므로 전공정 장비 뿐 아니라 가스 배관이나 클린룸 관련 인프라 업체들의 수혜가 집중된다 .

비메모리 매출 비중은 전공정 장비 중 피에스케이 (20~25%), 원익 IPS(10%), 케이씨텍 (~10%),

후공정은 SFA 반도체 (10~ 가 높은 편이다 .

또한 평택 2 기의 인프라와 평택 3 기의 신규투자로 인해 인프라 관련 수혜주 원익홀딩스 (가스배관 ),

에스티아이 (케미칼배관 ), 한양이엔지 (배관 ), 신성이엔지 (클린필터 ) 등도 있다.

EUV? 증착 , 식각 줄어드나요

로직 반도체 및 DRAM 제조에 있어서 EUV 공정 도입의 최대 이점은 멀티패터닝으로 인해 늘어난

스텝수의 축소이다 .

Ar F I 방식으로도 이론상 QPT 를 적용하면 10nm 수준까지 패턴을 구현할 수 있지만, 급격히 증가하는

공정수로 인해 생산성이 하락하게 된다 .

7 나노 로직 반도체를 모두 이유브이로 진행하면 공정수 는 1/4 수준으로 줄어 들 것이다 .

하지만 전 공정을 EUV 로 대체하기에는 장비가격 , 장비수급 , 생산효율 측면에서 불가능하다 .

그러므로 Contact, Via 공정에 우선적으로 EUV 를 적용 하 면서 EUV 공정과 멀티패터닝 공정을 혼합해서

최적의 생산성을 추구할 것이다

우선 Contact, Via 등의 공정에서 기존 멀티패터닝 공정이 약 1/3~1/4 수준 감소하며 관련 증착,

식각 장비에 대한 수요도 일부 감소할 전망이다 .

다만 미세화 진입에 따른 기존 포토공정의 난이도가 높아지면서 EUV 공정 이외의 스텝에서도 여전히

멀티패터닝 기술이 함께 사용될 것이다 .

특히 DRAM 의 경우 아직은 EUV 공정 적용이 일부분에 불과할 것 이고 , 위로 쌓아 올리는 3D NAND 의

경우는 EUV를 활용한 미세 패턴이 필요없다 .

이에 메모리에서는 향후에도 멀티패터닝 공정 적용 이 꾸준히 증가하여 관련 증착 , 식각 장비 수요도 지속

증가할 전망이다

DDR5,되긴 되나요

DDR(Double Date Rate)은 동작속도 , 지원용량 등을 통해 규정되는 DRAM 의 규격으로 보통 4~5 년동안

한세대가 진화되면 속도는 2 배 빨라지고 용량은 2 배 늘어나며 , 소비전력은 낮아진다 .

DDR4가 표준화되고 본격적으로 PC 와 서버등에 탑재된 2015 년을 기준으로 본다면 이제 DDR5 의 표준화

시기가 임박한 것이다 .

특히 최근 데이터센터 증설에 따른 서버 시장에서 고용량 메모리 요구가 증가함에 따라 대용량 데이터

처리를 위한 DDR5 의 수요가 증가하고 있다 .

DDR5 로의 표준 변화에 따른 수혜는 전공정 장비나 소재 업체 보다는 웨이퍼 단 및 패키징 후 불량품을

검사하기 위한 후공정 테스트 업체쪽에 발생한다 .

이런 업체로는 SK 하이닉스의 DRAM 용 번인 테스트를 담당하는 에이팩트와 장비회사인 유니테스트 ,

삼성전자의 디아이 및 엑시콘 , 삼성전자 전공정 셀 단위 웨이퍼 테스트를 담당하는 와이아이케이 ,

핸들러를 담당하는 테크윙 등이 있다.

중소형 OLED, 투자 진짜 안해요

코로나19 로 인해 스마트폰 시장이 타격을 입으면서 삼성디시플레이의 신규 투자 강도가 약해진건 사실이다 .

당분간 중소형 OLED 패널의 신규 투자를 촉진시킬 수 있는 요인은 수요단에서는 폴더블 스마트폰의 개화,

공급단에서는 와이옥타 , LTPO 등의 기술 혁신을 통한 스텝수 증가다 .

삼성디스플레이는 폴더블 스마트폰 판매 증가 와 기술진 화에 따른 기존 캐파 감소 에 대응하기 위해 A4 라인의

가동율을 상승 시키고 , 동시에 기존 L7 2 라인의 중소형 OLED 패널 전환을 검토하고 있다 .

기존 A4 라인처럼 남은 7 세대 LCD 라인을 전환하여 약 3 만장 수준의 중소형 OLED 패널을 2021 년 하반기경

양산할 수 있을 것이며 , 이를 통해 신규 A5 라인 투자 대비 절반 가량의 투자금이 축소될 것이다 .

최종 A4 라인 6 만장 월 캐파는 이론적으로 2022~2023 년 목표로한 폴더블 스마트폰 4,000 만대 전후까지 충분히

생산할 수 있는 규모이다 .

여기서 시리즈당 1 억대 전후의 스마트폰을 판매하는 아이폰이 폴더블 패널을 채택한다면 폴더블 패널 수요는

급격히 증가할 것이고 , 이는 A5 신규라인 투자와 글로벌 패널업체들의 생산 본격화로 이어질 것이다 .

우리는 이 시점을 2024 년 이후라고 전망히고 있다.

대형은 QD OLED? QNED?

삼성디스플레이는 현재 약 3 만장 규모의 QD OLED 패널 전환투자가 진행되었고 , 2021 년 초 시제품이 출시될

계획이다 . 물론 Blue OLED 광원을 활용한 높은 명암비와 QD 컬러필터에 따른 깊은 색감으로 기존

TV 와 차별화된 뛰어난 화질을 구현할 것이다 .

반면 , 투자금 대비 기존 QLED TV 와 광원만 다른 형태라는 제조상의 단점과 LG 디스플레이의

WOLED TV 와의 차별점이 뚜렷하지 않다는 우려감도 존재했다 .

무엇보다 진공증착 방식으로 Blue OLED 를 증착하기 때문에 제조 비용을 낮추는데 한계가 있고 ,

이는 향후 일정 수준 이하로 패널가격을 낮추기 어렵다는 단점이 존재했다 .

이에 삼성디스플레이는 이런 단점을 보완하기 위한 QNED(Quantum Dot Nano LED Display) 라는

패널을 개발중에 있으며 향후 QNED 의 기술 완성도가 높아질 시점에는 QNED 를 대형 TV 용 패널의

주력으로 활용할 계획이다.

QNED의 최대 장점은 QD OLED 의 화질과 마이크로 LED 의 확장성을 동시에 보유 했다는 점이다 .

QNED 는 Blue Nanorods LED 를 발광원으로 적용하고 , 퀀텀닷 컬러필터 를 통과하여 디스플레이를 구현한다 .

광원인 나노 LED 를 진공증착이 아닌 잉크젯 프린팅 방식으로 각 화소에 떨어뜨려서 정렬시키는 방식으로

특정 Resist 를 뿌려 TFT 와 나노 LED 를 필요한 부위에 정확히 정렬시키는 게 가장 고난도의 기술력이다 .

QD OLED 의 진공증착 대비 제조 비용이 저렴하고, 마이크로 LED 의 칩 이식 공정의

어려움을 극복한 방식이다 .

여기서 QNED 기술의 가장 큰 장점이 구현가능하다 . 즉 LED 광원의 장점을 활용한다면 ,

QNED 방식으로 기존 마이크로 LED 가 구현한 모듈러 방식의 TV 를 제작할 수 있을 것이다 .

결국 삼성전자의 마이크로 LED TV 인 더월 과 같이 공간의 구성이나 인테리어에 맞게 스크린의 크기와

형태를 바꾸면서 대면적 구현에 한계가 없는 모듈러 TV 를 저렴한 제조 비용과 높은 화질로

구현할 수 있다는 뜻이다.

그래서 뭐사요

반도체 사셔야죠

2020년 상반기 코로나 19 이슈로 혼란한 글로벌 경기 속에서도 메모리 업황은 언택트 트렌드에 따른

데이터센터향 수요 증가로 타 업종 대비 실적에 미치는 영향이 제한적 이었다 .

그럼에도 불구하고 상반기 모바일 시장 부진 및 하반기 데이터센터향 서버 및 SSD 수요 둔화 우려감이

미리 반영되며 주가는 상대적으로 부진했다 .

반면에 하반기에는 스마트폰 성수기 진입과 세계 경제 재개에 따른 수요 기저효과로 모바일향 메모리

수요 강세가 기대되는 가운데 , 중장기적인 데이터센터향 메모리 수요 증가세도 재개될 가능성이 높다 .

이에 메모리 업체의 실적은 2020 년 상반기를 저점으로 중장기적 성장세가 유 지될 것으로 판단되고,

결국 반도체 업종의 주가는 안정 랠 리에 접어들 것으로 판단된다

대형주 T op picks : 삼성전자

2020년 하반기 단계적인 글로벌 경제 재개로 삼성전자가 글로벌 1 위를 차지하고 있는 스마트폰,

TV등의 세트 판매 호조가 예상되는 가운데 , 상반기 극심하게 부진했던 디스플레이 부분도 신규 아이폰

출시 및 스마트폰 판매 증가로 실적 호조가 예상된다 .

여기에 반도체 부분의 지속적인 실적 개선세는 두말하면 잔소리다 .

이에 삼성전자를 금번 자료의 투자 우선순위로 제시한다.

중소형주 T op picks : 피에스케이 , 테크윙

중소형주 Top Picks 로 피에스케이와 테크윙을 제시한다 .

피에스케이는 TSMC , 도시바 를 제외한 모든 글로벌 반도체 회사를 고객으로 보유한 가운데 ,

메모리향 매출에서 DRAM 과 NAND 의 비중도 균형을 맞추고 있다 .

또한 비메모리향 매출 비중도 20% 이상 을 유지하고 있다 . 이렇듯 균형잡힌 제품군과 다양한 고객을

바탕으로 20201 년 글로벌 메모리 투자 증가와 삼성전자 파운드리 투자 확대에 따른 가파른

실적 성장이 기대된다

테크윙은 삼성전자를 제외한 모든 메모리 업체에 핸들러를 공급한다 .

2019 년 SK 하이닉스의 투자가 미미했던 와중에서도 고객으로는 마이크론 , 제품군으로는 비메모리로 공급이

증가하며 실적 호조세가 지속되었다 .

2021 년은 SK 하이닉스의 M16 라인을 포함한 메모리 업체들의 신규 투자 증가와 중국 메모리 업체의 본격

투자에 따른 메모리 핸들러 출하가 증가하는 가운데 , 신규로 진입한 SSD 번인 테스 트용 챔버 ,

소터 및 핸들러의 글로벌 메모리 업체향 수주 확보로 실적이 가파르게 성장할 전망이다.

consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=563019

'주식시장 투자전략' 카테고리의 다른 글

| 핸드셋 전망 (0) | 2020.06.07 |

|---|---|

| 디스플레이 전망 (0) | 2020.06.07 |

| 2020년 하반기 전망 - 스몰캡 : Made in 코리아, 수출형의료기기 (0) | 2020.06.04 |

| 2020년 하반기 전망 - 건설/조선/기계 - 90%의 세계 (0) | 2020.06.03 |

| 2020년 하반기 전망 - 엔터/레저_시즈 모드 (0) | 2020.06.02 |