- 핸드셋, 전기전자 투자 전략 - SK증권 - 2020.06.22

consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=563945

- 스마트폰 부품: 회복세에 주 목할 때 - DB금융 - 2020.06.12

주요 이슈와 결론

- 5 월 중국 스마트폰 출하량 3 376 만대 MoM 1 9 1 %, YoY 1 1 9 %%) 기록하며 하락세를 보였으며 5G

스마트폰은 량은 감소하였으나 전체 스마트폰 내 출하량 비중은 46.3% 로 증가

- 스마트폰 벤더들은 5 월 실적 저조한 반면 PC Motherboard 공급사들은 전월에 이어 MoM 으로 승하며

전분기 대비 스마트폰은 하락세 , PC 는 성장세 전망 반영

- 2020 년 2 분기 글로벌 스마트폰 출하량은 20 년 최저 출하량 기록 이후 회복 하기 시작할 전망에 라

스마트폰 부품 산업은 5 월을 기점으로 6 월부터는 회복세로 전환될 것으로 전망

산업 및 해당기업 주가 전망

- 견조하게 나타나는 5G 스마트폰에 대한 수요와 Apple 의 공격적인 부품 주문량 증가는 Apple 벤더들의

신제품 모멘텀을 강화 시킬 것으로 전망

- Top pick: LG 이노텍 , 비에이치

5 월 중국 스마 트폰 출하량 하락 M o M 19 1 %, YoY 1 1 9 % 감소 /5G 는 비중 상승

5 월 스마트폰 출하량은 COVID 19 의 영향으로 급감했던 2 월 이후 처음으로 감소세를 보였다 5 월 국내

스마트폰 출하량은 3,376 만대 수준으로 전월 대비 19.1%, 전년 동기 대비 11.9% 감소하였다 .

COVID 19 의 영향 으로 눌려있던 생산 및 수요와 함께 높은 출하량을 기록했던 4 월 이후 재고 수준의 증가가

반영된 것으로 보 인다 .

전반적인 출하량은 감소한 가운데 5 G 스마트폰 출하량은 비중이 늘어났다 중국 내 5G 스마트폰 출하량은

1,564 만대 수준으로 출하량은 전월대비4.6% 감소한 수준이지만 비중은 46.3% 로 늘어나며 전반적인 출하량

감소를 생각했을 때 5 G 스마트폰에 대한 수요는 전월과 마찬가지로 견조했던 것으로 보인다

스마 트폰 향 매출 비중이 높은 대만 기업들 MoM 실적 저조

5 월 대만 업체들의 실적은 스마트폰향 비중이 높은 대만기업들은 감소한 반면 PC 향 공급 업체들은 상승하였다

EMS 업체인 Foxconn 은 주요 고객사의 신제품 효과 감소 및 계절적 비수기 영향으로 MoM 으로 11.1%,

YoY로 20.9% 감소한 6,426 백만 NTD 를 기록 하였고 글로벌 스마트폰 업체향으로 카메라 모듈 및 렌즈를

공급하는 Largan P recision 은 COVID 19 로 인한 글로벌 스마트폰 출하량 감소와 함께 MoM 으로 17.4%,

YoY 로 23.1% 감소한 3,866 백만 NTD 기록하였다

마찬가지로 렌즈를 공급하는 S unny Optical 의 경우 핸드셋 렌즈의 출하량은 전월 대비 12.3%,

전년동기대비 8.6% 감소한 9,748 만개를 기록하였다 반면 스마트폰 뿐만 아니라 노트북과 태블릿향으로도

FPC 를 공급하는 Zhending 과 Flexium 은 각각 8.1 백만 NTD, 2,241 백만 NTD 를 기록 하였으며 전월대비

기준으로 Zhen Ding 은 17.3% 하락한 반면 , Flexium 은 1.3% 로 올해부터 반영된 안테나 모듈 매출과 함께

4 월에 이어 성장세를 이어간 것으로 보인다

PC M otherboard 업체들은 4월에 이어 합산 매출액이 MoM 으로 9% 상승하며 계속해서

회복하는 모습을 보였다

최악의 시기를 지나 회복세에 주목할 때

당사는 2020 년 글로벌 스마트폰 출하량은 YoY 로 15.9% 감소한 12 억대 수준을 기록할 것으로 전망하며

그 중 2 분기가 YoY 로 28.2% 감소하며 바닥 수준을 기록할 것 으로 전망하고 있다

따라서 3 분기부터는 출하량이 회복세에 들어설 것으로 전망하고 있으며 실제로 6 월을 기점으로 스마트폰

부품 업체들의 가동률이 증가하고 있 는 것으로 파악된다

또한 Apple 의 경우 최근 OLED모듈 주문량 을 늘 린 것으로 파악 되며 COVID 19 로 인한 수요에 대한

불확실성 아직 해소되지 않은 것을 감안할 때 공격적으로 출하량 계획을 늘린 것으로 보인다.

견조한 5G에 대한 수요와 Apple의 공격적인 출하량 계획 증가는 Apple향 벤더들의 하반기 실적 모멘텀을 더욱

강화시킬 것으로 보인다. 업종 내 Top pick으로 LG이노텍과 비에이치 유지

- 2020년 하반기 전망 - 핸드셋/전기전자 - 메리츠증권 - 2020.06.10

1Q20 스마트폰 출하량은 2.7억대(-11.9% YoY) 기록 → 역대 분기 중 가장 큰 폭의 역성장

2020년 연간 스마트폰 출하량은 기존 예상치(14.4억대) 대비 17% 감소한 12.0억대(-12% YoY) 예상

2Q20 2.8억대(+2.3% QoQ), 3Q20 3.1억대(+9.8% QoQ), 4Q20 3.3억대(+8.5% QoQ) 예상

$150~300대 중저가 모델 출하량 성장은 지속되는 반면, $700 이상 고가 모델 출하량 정체 예상

세트 업체들의 가격정책 변화가 나타나기 시작할 전망 → 부품업체 단가 인하 압력 심화 가능성 존재

화웨이 제재에 따른 국내 업체들의 수혜는 제한적 → 화웨이 충분한 재고확보로 단기적 생산차질 없음

2020년 상반기 리뷰

1Q20 스마트폰 출하량은 2.7억대(-11.9% YoY)를 기록하며 역대 분기 중 가장 큰 폭의 역성장을 기록했다.

업체별로는 삼성전자(-19% YoY)와 화웨이(-17% YoY)의 역성장폭이 가장 컸고,

애플(-0.3% YoY)이 가장 선방했다.

지역별로는 코로나 19를 가장 먼저 겪은 중국의 역성장 폭(-20% YoY)이 가장 컸고 미국과 인도는 각각

-16% YoY, +15% YoY를 기록했다.

5G 스마트폰은 2Q19 상용화 이후 1Q20까지 성장이 지속됐다.

전체 스마트폰 중 5G 비중은 1Q20 7.7%를 기록했다

(vs 2Q19 0.4%, 3Q19 0.9%, 4Q19 3.1%).

2020년 하반기 전망

2020년 하반기는 4가지 이슈에 주목한다. 1) 스마트폰 수요 회복 속도, 2) 중저가 모델로 쏠리는 수요,

3) 애플의 변심, 4) 화웨이 제재 연장 이슈다.

1) 스마트폰 수요 회복 속도: 2020년 연간 스마트폰 출하량은 기존 예상치(14.4억대) 대비 17% 감소한

12.0억대로 예상한다. 분기별로는 매분기 QoQ 회복이 이어질 전망이다.

1Q20 2.7억대 이후 2Q20 2.8억대(+2.3% QoQ), 3Q20 3.1억대(+9.8% QoQ), 4Q20 3.3억대

(+8.5% QoQ)를 예상한다.

2) 중저가 모델로 쏠리는 수요: ASP 150~300달러인 중저가 스마트폰 출하량은 지속 성장 중이나,

700달러 이상의 고가 스마트폰 출하량은 정체돼있다. 세트업체들의 가격 정책에 대한 변화가 예상된다.

이에 따라 일부 부품업체들의 단가 인하 압력이 심화될 가능성도 존재한다.

세트 업체 입장에서 스마트폰 가격을 인하하기 위해서는 부품원가 절감 뿐 아니라 OMD/JDM의

비중확대도 불가피하다.

2019년 글로벌 스마트폰 ODM 생산 비중은 56%(vs PC 92%)였다. 점진적인 비중 확대가 예상된다.

3) 애플의 변심: 아이폰 신모델 내 중저가 모델의 판매 비중은 지속 증가하고 있다.

2H20 아이폰 신모델의 생산량 비중 역시 중저가 모델 69%(SE포함), 고가모델 31%로 추정된다.

또한 애플은 사상 처음으로 아이폰 고가 모델의 출시가격을 전년대비 50달러씩 인하할 전망이다.

애플은 하드웨어 마진(GPM 34%)을 소폭 손해 보더라도 서비스 마진(GPM 64%)이 높기 때문에 전사

마진 훼손이 없다.

오히려 개선될 수 있다.

하드웨어 가격을 내려 서비스 매출을 극대화 시키려는 애플의 전략변화(변심)로 부품사들의 가격 인하

압력은 가중될 것이다.

이런 우려가 주가 디커플링으로 나타나고 있다. 2019년 연초 이후 주가 수익률은 애플 +95% vs

아이티엠반도체 140%,LG이노텍 +62%, 비에이치 +13%, SKC 코오롱PI +12%,

하이비젼시스템 +5%를 기록했다.

LG이노텍과 아이티엠반도체를 제외한 나머지 업체들의 주가 수익률은 애플의 주가 수익률과 괴리(디커플링)를

나타내고 있다.

애플의 서비스 매출을 극대화 시키는데 반드시 필요한 ToF와 Sensor shift 카메라 등은 긍정적이나,

나머지 부품에 대해서는 고민이 필요한 시점이다.

4) 화웨이 제재 연장: 2019년 5월 1차 제재 발표 이후, 2020년 5월 2차 제재 발표하며 미국 정부의 화웨이

제재 강도가 더욱 강해졌다.

미국을 포함한 제 3국의 반도체 제조사는 미국 기술을 사용했다면 화웨이에 제품을 팔 때 미국 정부의

허가를 받아야 한다. 1차 제재 때는 미국 기술 활용도가 25% 미만이면 화웨이에 공급이 가능했다.

TSMC는 화웨이로부터 이미 수주를 받은 건은 9월 중순까지 정상 출하하지만,

추가 수주 물량은 받지 않을 계획이다.

화웨이 제재에 따른 국내 업체들의 수혜는 제한적이다.

다양한 미국산 반도체 재고를 약 2년치 확보해두었기 때문에 당장의 생산 및 판매 차질로 이어지지는 않을

전망이기 때문이다. 구글의 핵심 서비스들도 순차적으로 내재화 하고 있다.

화웨이 제재가 화웨이의 재고일수를 넘어서까지 지속된다면 국내 업체의 반사 수혜 가능히지만,

당장 국내업체가 화웨이 제재의 수혜를 받을 가능성은 낮다고 판단한다.

지난 1차 제재 기간 동안 화웨이 글로벌 출하량은 +16% YoY 성장. 중국 +34%, 유럽 +2%, 중동 +8%,

남미 +19% 성장했었다.

단가 인하 압력과 무관하게 대당 매출액을 올려나갈 수 있는 삼성전기, LG이노텍, 와이솔을 탑픽으로 제시한다.

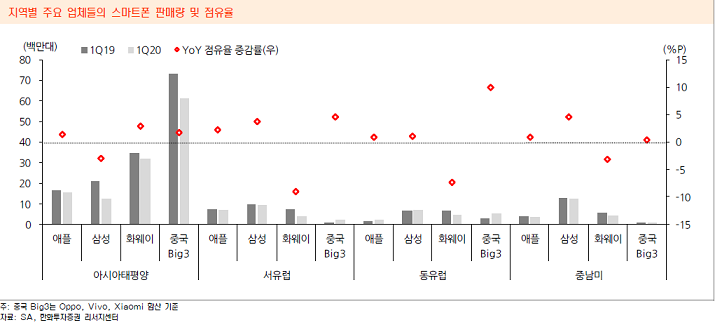

- 핸드셋 전망 - 2020년 하반기 전망 - 한화증권 - 2020.06.05

핸드셋 ▶ 업체별 수요 양극화의 위기

코로나19로 부진했던 상반기 스마트폰 시장. 하반기 회복 기대

- Strategy Analytics(SA)는 코로나19 이후 2020년 연간 스마트폰 판매량 전망치를 기존 추정치 대비 19% 하향

조정한 12억대로 전망

- 수요의 불확실성은 여전히 높으나, 하반기로 갈수록 회복은 가속화 될 전망

- 중국의 3~4월 스마트폰 판매량 회복세를 감안하면, 국가별 코로나19 진정 속도에 따른 차이는 있겠으나

회복의 방향성은 동일

업체간 수요의 양극화가 진행 중

- 코로나19로 수요의 양극화가 진행 중. 애플의 판매량은 견조하며, 화웨이는 내수시장을 통해 빠르게 회복 중

- 연간으로는 대부분의 업체가 20%에 가까운 판매량 감소가 나타날 것으로 전망됨. 삼성전자의 점유율

하락폭은 애플 및 중국 Big4 대비 높음

- 지역별로는 코로나19 영향이 가장 컸던 유럽의 수요 감소폭이 큼. 단기적으로는 미국의 5월 경제 재개에 따른

수요 회복 속도 및 중국의 증가세 지속 여부가 중요할 것

애플의 아이폰 가격 전략 변화의 의미

- 아이폰SE2는 400~600달러의 중고가 시장을 타겟으로 시장 점유율을 확대해 나가고 있음

- 또한 아이폰12 엔트리 모델도 OLED를 탑재하고 5G를 지원하나 출고가를 오히려 50달러가량 낮출

것으로 전망

- 이는 기기 판매 마진 보다 아이폰 유저 확대를 기반 삼아 서비스 매출을 확대하려는 애플의 전략이라고 판단

애플에게 위협받고 있는 중저가 강자들

- 애플의 스마트폰 ASP 하락을 통한 점유율 확대는 삼성전자 및 중국 4강 업체들의 텃밭이었던 200달러의

중저가 시장에 위협적

- 500달러 미만의 스마트폰내 애플 점유율은 3%에 불과했으나 이를 확대하려는 계획. 향후 지속적인 중저가

스마트폰 출시 가능성 대두

- 이는 기존 업체들로 하여금 지속적인 원가 절감 및 ODM 활용을 통한 가격 경쟁을 의미. 아이폰 SE2가

저가 스마트폰의 전반적인ASP 상승을 유도할 것이라 보기는 어려움

삼성전자 스마트폰 부품 업계에는 부정적

- 코로나19로 삼성전자 IM 사업부는 큰 타격을 입음. 더군다나, 아이폰 SE2 수요 호조는 중저가 시장 내에서의

삼성전자 스마트폰 입지를 약화시키고 있음

- 노트 20의 경우도 후면 ToF 카메라 채택이 제외될 것으로 전망. 지난 5년간 지속된 플래그쉽 카메라 ASP

상승은 일단락

- 4G 대비 5G 스마트폰의 BOM Cost는 약 75달러 이상 올라가게 되는데, 카메라의 지나친 ASP 상승은

제조사에게 부담이기 때문

화웨이 제재로 인한 삼성전자 수혜는 제한적

- 화웨이 제재로 인한 삼성전자의 낙수효과는 제한적이라 판단

- 화웨이 제재가 시작된 1Q19 이후 화웨이의 수출 비중은 약 40% 로 10%P 낮아진 상황

- 삼성전자의 주요 지역 내 스마트폰 점유율은 화웨이 제재에도 불구하고 상승폭 미미하였고,

경쟁업체들 골고루 수혜

5G 시장 개화에 대한 믿음은 유효

- 중국 내 30만 원대의 보급형 5G 스마트폰 판매 가속화 중. 화웨이 Honor X10, 샤오미 Redmi K30i 등이 그 예

- 5G 컨텐츠는 아직 부족하나, 5G 스마트폰 보급은 이제 시작이라는 판단. 1) 5G 시장 선점을 위한 업체간 경쟁,

2) 하반기 5G 통신 인프라 구축, 3) 통신사들의 보조금 제공 때문

- 아이폰 5G 출시가 시장 기폭제가 될 전망. 5G 스마트폰 시장은 2019년 1,730만 대에서

2020년 2.1억 대로 급성장 할 것

폴더블의 의미있는 질주

- 갤럭시 Z플립은 기대보다 좋은 소비자 반응을 이끌어냄. 2020년 삼성전자 폴더블 스마트폰은 300만 대 이상

판매될 것으로 기대

- 올해 하반기보다는 내년에 대한 기대감이 더 높음. 결국 매스 소비자에게 다가설 수 있는 가격이 중요

- 향후 폴더블 패널의 외판을 통해서 다양한 고객사들의 폴더블 스마트폰 출시가 예상됨. 본격적인 개화는

내년으로 관련 Supplychain에 대한 지속적인 관심 필요

제조사들의 폴더블 제품 출시 노력은 계속될 것

- 제조사들은 다양한 형태의 폴더블 스마트폰 출시를 시도하고 있음

- 제품 공개 초기에는 양산성 및 제품 결함으로 출시가 늦어졌으나, 폴더블 라인업은 더욱 다양해 질 것

- 소비자들의 관심과 기대는 높아지고 있는 상황

코로나19로 디지털 헬스케어 수요 부각

- 디지털 헬스케어 제품은 아직까지는 치료(therapy) 보다는 건강관리(wellness)에 가까우나, 코로나19를 계기로

ICT와 헬스케어 산업의 융합은 더욱 적극적으로 나타날 전망

- 올해 3분기부터 판매될 갤럭시 워치 액티브 2는 식약처의 승인으로 사용자의 혈압에 이어 심전도도

측정 가능할 전망.

규제 완화에 따른 다양한 형태의 웨어러블 제품 출시될 것

웨어러블 시장의 성장과 무한한 확장성 주목

- 웨어러블에 대한 수요는 지속적으로 확대될 전망. SA는 글로벌 피트니스 밴드 및 스마트 워치 판매량이

2019년 기준 59.1백만 대, 57.2백만 대에서 2025년 각각 27%, 135% 증가할 것으로 전망

- CES를 주관하고 있는 CTA 분석에 따르면 스마트 워치, 피트니스 트래커, 원격 건강 모니터링 장치 등을

포함한 전세계 디지털 헬스케어 부문에서 올해에만 약 100억 달러의 매출이 일어날 것으로 예상

건강 가전 및 로봇의 수요 또한 확대될 것

- 건강, 위생에 대한 관심이 높아짐에 따라 건강 가전에 대한 수요도 증가할 전망

- 국내에서는 이미 필수 가전 보급품으로 자리 잡은 공기청정기, 건조기, 의류관리기 등의 해외 확장

가능성은 높음

- 또한 Untact, 인건비 절감 등을 목적으로 로봇의 적용 영역 또한 넓어질 것으로 기대

주가 양극화 현상은 지속될 것으로 전망

- 결론적으로 애플 Supply Chain 을 최선호 .

1) 코로나 19 로 나타난 업체간 스마트폰 수요 양극화 현상은 지속될 것으로 판단 ,

2) 중저가 시장에서의 애플의 행보는 위협적 , 3) 화웨이 제재 효과는 제한적일 것으로 판단하기 때문

- 상반기 애플 vs. 삼성전자 스마트폰 supply chain 의 주가 양극화 현상은 하반기에도 지속될 것으로 전망

- 이 밖에 코로나 이후 증가할 웨어러블 , 건강가전 관련 수혜 업체 발굴 필요

- 스마트폰, 코로나 수요 절벽 통과 - 키움증권 - 2020.06.03

◎ 코로나 국면 스마트폰 시장 특징 및 전망

코로나 국면 스마트폰 시장 특징:

1) 다른 IT Set에 비해 경기 민감도 큰 편, 수요 절벽 발생,

2) 프리미엄폰 수요가 중저가폰으로 이전,

3) 중국 업체들의 5G폰 신모델 중간 가격대(300~599달러)에 집중

월별 스마트폰 시장 성장률(YoY): 2월 -14%, 3월 -22%, 4월 -41%

- 4월 동향: 주요국 봉쇄 정책 온전히 반영, 경제 활동 재개 여부에 따라 지역별 격차 커

향후 보급형폰 중심 회복 속도 빨라질 수 있는 조짐 감지

시장 전망: 20년 13.4억대(YoY -10%), 21년 15.0억대(YoY 12%)

- 20년 분기별 성장률 전망: 1Q -13%, 2Q -21% 저점 형성 후 3Q -5%, 4Q 0%로 역성장폭 축소

◎ 지역별 동향

미국: 4월 시장 -55%(YoY), 오프라인 매장 60% 이상 폐쇄, 온라인 판매 비중 30% 이상으로 상승

- 5월 경제 재개 및 매장 재개장과 더불어 점진적 회복 예상, T-Mobile과 Sprint 합병 완료

중국: 4월 시장 -17%(YoY), 전월 대비로는 2개월 연속 증가세

- 중국 업체들 5G폰 Line-up 공격적 확대 특징적, 3월 출시 모델 중 71%, 판매 비중의 30%가 5G폰

인도: 4월 시장 -97%(YoY), 국가 봉쇄로 한계 판매 상황 경험

- 5월 봉쇄령 완화, 소비 심리 반등 기대, 5월 중순 인도 내 주요 공장 가동률 30% 수준으로 회복

스마트폰 경쟁 환경

◎ 수요 양극화 속 Apple 양호, Huawei 빠른 회복

Apple: 중국 내 아이폰 11 판매 호조, 5월 이후 매장 재개장 효과 기대

- 아이폰 SE 2020 초기 시장 반응 우호적

삼성전자: 코로나 국면 점유율 하락, 27개월 만에 1위 내줘(4월)

- 갤럭시 S20 시리즈 판매 부진과 인도 봉쇄 영향 커

- 갤럭시 S20, 2개월간 누적 판매량 717만대로 전작의 69% 수준

- 보급형 A 시리즈 기반 물량 확대 시도

Huawei: 코로나 이후 중국 시장의 빠른 회복과 강력한 지배력 바탕 점유율 상승세

- 월 점유율 기준 첫 글로벌 1위 등극(4월 21.4%)

- 다양한 5G폰 라인업 기반 중국 내 5G 점유율 50% 이상 차지

미중 분쟁 심화 여부 주목: Huawei 제재 강화 시 Apple 불매 운동과 중국 내 애국소비 경향으로 귀결

◎ 스마트폰 주요 사양 변화(20년 4월)

카메라: 2100만 화소 이상 40%, 트리플 31%/쿼드 이상 28%

디스플레이: 6” 이상 82%, OLED 36%

메모리: NAND 128GB 이상 52%, RAM 12GB 이상 6%/8~12GB 18%

5G 모멘텀 유효

◎5G 폰 시장 : 19 년 1,730 만대 ---> 20 년 2.1 억대 침투율 15.7%) ---> 21 년 5.1 억대 침투율 33.6%)

코로나 국면에서 중국 중심으로 5G 확산 중 , 미국 등 선진 시장은 망 구축 지연

- 주요국 경기 부양책으로 하반기 5G 통신 인프라 투자 가속 기대

20 년 업체별 5G 폰 예상 출하량 : Huawei 6,100 만대 , Apple 6,000 만대 ,

삼성전자 3,200 만대 , Vivo 2,100 만대 순

중국 : 보급형 5G 폰 출시 봇물 , 다른 국가 대비 낮은 5G 서비스 이용료 ,

저렴한 통신사 데이터 정책 등이 확산 배경

- 철저한 Sub 6 시장 , 중국 통신사 20 년 5G 기지국 확충 목표 60 만개로 상향

미국 : 지금까지 통신사 소극적 행보 , 초기 B2B 와 mmWave 에 집중

- T Mobile 과 Sprint 합병 완료로 5G 투자 경쟁 시작

한국 : 5G 가입자 수 Best 시나리오 근접

- 19 년 말 467 만명 ---> 20 년 4 월 634 만명 ---> 20 년 말 1,500 만명

- Untact 환경에서 트래픽 증가 속도가 가입자 침투율보다 월등히 높은 상황

◎ 기승전 5G 아이폰

아이폰 12 가 5G 확산 기폭제 , 4 개 모델 모두 5G 지원 , 상위 2 개 모델 mmWave

다양한 5G 통합 SoC 출시 : Qualcomm 에 이어 MediaTek , Unisoc , HiSilicon 등 중화 업체들 5G Modem 출시

4G 대비 5G 폰 BOM Cost $75~$100 상승 , mmWave 경우 $30~$45 추가 상승

- 원가 상승 요인 : 5G Modem, 5G FEM, RF Tuner, PMIC, 충전 IC, 수동부품 추가 등

폴더블, Niche 그 이상

◎ 시장 평가 긍정적

갤럭시 Fold 사용 후 인식 변화: 긍정적 인식 비율, 사용 전 36% 사용 후 57%

- 긍정 평가 배경: 디스플레이 크기 확대, 멀티 태스킹, 차별적 디자인

- 부정 평가 내용: 큰 부피와 두꺼운 두께, 큰 카메라 노치 디자인 등 설계 요소, 외부 스크린의 낮은 해상도

아웃폴딩보다 인폴딩 방식에 대한 높은 선호도

- 아웃폴딩: 디스플레이가 거친 외부 환경에 노출, 인장력으로 인한 불규칙한 주름 이슈

차세대 폴더블폰을 위한 개선 사항: 더 큰 스크린 사이즈(7” 이상), 사용자 경험 개선,

직관적인 멀티 태스킹, 가격 수용성 등

삼성전자, Huawei 이외에 Motorola(Razr V4 Clam Shell), Lenovo(씽크패드 Xi 폴드),

Xiaomi, TCL(듀얼 폴딩) 등 시장 진입 예정

- LG전자 Rollable Form Factor도 주목

◎ 삼성전자 시장 주도 의지 확고

폴더블폰 시장 전망: 19년 45만대 ---> 20년 330만대

- 코로나 영향으로 기존 전망치 하향 조정

삼성전자 20년 260만대 전망, Z Flip 150만대 등

- Clam shell 모델은 휴대성과 내구성 강점, 가격 경쟁력 개선

주요 부품 소재: Ultra Thin Glass 대응력이 관건, 힌지, RF-PCB 등 수혜

아이폰 12 사양 변화

◎아이폰 12, 4 개 모델 출시

디스플레이 : 전 모델 OLED 채용 , 5.4”, 6.1”, 6.1”,

- 5.4” 와 6.7” 는 터치센서 내장된 터치일체형 (Y OCTA) OLED

- 6.1” 는 터치센서 부착 OLED, 삼성디스플레이 이외에 LG 디스플레이도 공급

카메라 : 상위 2 개 모델 트리플 카메라와 ToF 3D 모듈 탑재

- 최상위 모델 트리플 카메라 사양 더욱 개선 , 동영상 기능 강화 , OIS 2 개 장착 (Mitsumi,

- ToF 3D 모듈 : 원거리 인식 , SL 보다 기술적 난이도 높아 , Direct 방식 채택

- 하위 2 개 모델은 듀얼 카메라 장착

5G: 상위 2 개 모델 mmWave , 하위 2 개 모델 Sub 6

출시 지연 이슈 : 상위 2 개 모델만 1 개월 가량 지연될 듯 , 시장 우려보다 양호할 가능성

◎ 부품 업계에 미칠 영향

아이폰 12 시리즈 하반기 출하량 7 천만대 전망 , 합리적 가격 정책 유지

5G 확산 기폭제 , mmWave 보급 빨라질 것

카메라 사양 지속 개선 , 트리플 카메라 채택 비중 증가 , 신규 ToF 모듈 채택 , 동영상 기능 강화

- LG 이노텍 : 트리플 카메라와 ToF 모듈 주도적 공급

- 듀얼 카메라 Sharp Main, O Film Sub 공급

'주식시장 투자전략' 카테고리의 다른 글

| 바이오·전기차 '꿈의 랠리'…이젠 PDR 시대다 (0) | 2020.07.14 |

|---|---|

| 2 차전지 전망 (0) | 2020.06.07 |

| 디스플레이 전망 (0) | 2020.06.07 |

| 반도체 전망 (0) | 2020.06.07 |

| 2020년 하반기 전망 - 스몰캡 : Made in 코리아, 수출형의료기기 (0) | 2020.06.04 |