- 주마가편! 매력적인 전해액 밸류체인 - 교보증권 - 2020.09.03

Back to the Basic,2 차전지 4 대 소재 전해액

2차전지 4 대 소재인 전해액 ( 은 두 전극 사이의 이온 전달이 가능케하는 물질 전지 원가 구성의 14% 를

차지 하며 전해질염, 유기용매 첨가제로 구분 됨

전해액 시장은 19년 346,385 t on 에서 23 년 751,896 t on 으로 C AGR +21.4 % 성장 을 전망 중대형

2 차전지 전해액 산업은 제한적인 업체만이 공급하는 높은 진입장벽 존재함

전해액 밸류체인 매력적인 투자처

전해액 밸류체인에 주목하는 이유는 크게 4 가지 1) 배터리 용량 확대에 비례해 외형성장이 가파를 소재업종의

수혜를 예상 , 2) 전해액 소재는 Customizing 제품의 특성을 보유 양극재 업체들이 겪는 NCM, LFP, NCA 등의

다양한 소재 선택 의 이슈 없이 안정적인 수요가 발생 될 것, 3) 제한적인 공 급 플레이어 · 규모의 경제 ·

기술 노하우· 고객사의 전략적 협업· 생산 인프라의 인접성 등의 높은 진입장벽이 존재 하여 공격적인 증설을

하는 업체의 시장 선점 용이

4) 전고체 전지 개발 변화에 전해액 은 가 장 큰 소재의 변화가 예상되어 향후 관련 기업들의 중요성 부각될 것

주마가편 천보 , 동화기업

최근 가파른 주가 상승에도 불구하고 전 해액 밸 류체인 기업에 주마가편 달리는 말에 채찍질하여 더욱 힘을

가함을 전망하며 천보와 동화기업 Top Picks로 제시 천보 278280. KQ)는 7 /30 공시된 기존 9 00 0 톤에 라인

효율화와 추가 증설효과로 3,000 톤 이 추가되어 23 년 12,000 톤의 전해질 생산 능력 보유 동화기업 ( KQ) 은

고객사와의 전략적인 협업과 인접지역의 전해액 생산기지 증설을 통해 중장기적인 성장동력을 확보 했으며

전고체 변화에 핵심적인 역할을 기대

1. Back to the Basic

1-1. 2차전지 4대 핵심소재 전해액

2차전지 4대 핵심소재 구성

2차전지는 한번 쓰고 버리는 1차 전지와 달리 외부전원으로 공급받은 전류가 양극과 음극 사이에서 물질의 산화,

환원 반응을 일으키는 과정에 생성된 전기를 충전하는 방식으로 반영구적인 것이 특징이며 리튬이온배터리

대세속에 성능 향상이 지속 중이다. 전지의 4대 구성요소의 소재별 특성은 다음과 같다.

①양극(Cathode): 리튬계 산화물을 알루미늄 포일에 코팅하여 리튬이온의 화학반응을 통해 전기에너지를

생성하며 양극활물질은 리튬전지 핵심소재로 금속염의 구성 성분에 따라

LCO,LCM, NCA, LMO 및 LFP 등으로 구분.

②음극(Anode): 흑연을 구리 포일에 코팅하여 양극에서 나오는 리튬이온의 흡수·방출을 통해 외부회로를 통해

전류를 흐르게 하며 인조흑연계, 천연흑연계, 저결정성 탄소계 및 금속계 등으로 구분.

③전해액(Electrolyte): 양극의 환원반응과 음극의 산화반응이 화학적 조화를 이루도록 활물질이 산화되면서

도선으로 전자를 방출하는 이온 매개체로 유전율ᆞ점도가 높은 고리형 카보네이트계와 유전율ᆞ

점도가 낮은 사슬형 카보네이트계가 혼합된 공용매에 전해액인 리튬염을 일정농도로 용해하여 제조.

④분리막(Separator): 양극과 음극의 직접적인 물리적 접촉 방지를 위한 격리막. 다공성 폴리에틸렌(PE) 및

폴리프로필렌(PP) 필름인 분리막은 제조공정에 따라 습식과 건식으로 구분.

1-2. 전해액 특성 및 구성요소

전해액의 특성 및 구성요소: 전해질염 + 첨가제 + 유기용매

‘전해액(Electrolyte)’은 2차전지의 에너지 밀도, 수명, 안정성에 영향을 미치며 전지의 성능을 좌우하는

주요소재이다.과거 갤럭시노트7 폭발사고로 인해 액체상태인 전해액의 특성으로 폭 발 위험이

지목되었으며 2차전지에 사용되는 전해액은 순도가 떨어지거나 금속성 불순물, 극 소량의 수분 등이

함유된 전해액은 전지의 변형이나 화재 폭발 등을 일으키게 된다.

따라서 높 은 이온 전도도, 전기화학적 안정성, 전극과의 상용성, 낮은 응고점, 적절한 리튬염의 농도의

기술력을 요구한다.

전해액은 2차전지 원가 구성의 14%를 차지하며 전해질염, 첨가제, 유기용매로 구분되며 각각

구성 요소별 특징은 아래와 같다.

①전해질 염(Lithium Salts): 전해질은 리튬염이라고도 불리우며 전해액 원가비중 40%를차지 한다.

액상에서 이동통로의 역할을 하기 때문에 높은 이온전도도와 전기 화학적 안정성이 중요 한 요소로 작용한다.

현재 리튬이온전지에 사용되는 주된 전해질은 육불화인산리튬(LiPF6)이 범용 소재로 사용되고 있으나 최근

아를 보완하는 리튬염의 생산이 확대되고 있다.

*관련업체: 천보, 후성, 솔브레인, DFD, Xintai, Stella Chenifa 등

②첨가제(Additives): 첨가제는 전해액 원가비중 30%를 차지하며 중대형 전기의 성능 및 원 가에 영향을

미치며 전지의 수명, 안정성 등을 위해 소량 첨가되는 물질로 에너지 출력 밀도, 수명, 안정성 등 에너지

성능을 좌우한다.*관련업체 : 천보, 켐트로스, 리켐, 이엔지텍, Ube, Mitsubishi, Tomiyama 등

③유기용매(Solvent): 유기용매는 전해액 원가비중 30%를 차지하며 염을 용해시키기 위해 사용되는

유기액체로 염의 용해와 리튬이온의 이동을 위한 낮은 점도의 특성을 갖추어야 한다.

2. 전해액 시장 전망

2-1. 전해액 수요전망

전해액 시장의 성장성

글로벌 2차전지의 성장에 힘입어 글로벌 배터리 제조업체들의 Capa증설은 2019년 533Gwh에서

2023년 1044Gwh로 확대되어 CAGR +18.3% 의 성장을 전망한다. 전해액 시장은 2019년 346,385ton에서

2023년 751,896ton으로 CAGR +21.4%를 전망, 용량비를 가정했을시 전해질과 첨가재는

2019년 34,639ton에서 2023년 75,190 ton으로 증가할 것을 전망한다.

SNE Research에 따르면 전해액 수요는 2024년 공급을 넘어설 것이며 고기능성 전해액 시장은 더욱

공급 부족 현상이 지속될 것으로 전망하고 있다.

2-2. 제한적인 신규 진입, 국내 업체들 공격적 증설

전해액 시장의 높은 진입장벽

중대형 2차전지 전해액 산업은 높은 진입장벽을 보유한다.

소형 2차전지의 전해액은 낮은 투자비용과 기술난이도로 중국 업체들이 주로 공급하고 있는 시장이며,

기술개발보다는 출하량에 기준이 맞추어진 시장으로 파악된다.

중대형 2차전지 전해액 산업은 개발 승인의 과정이 중장기로 진행되며 높은 투자비용과 기술적인 특성을 갖는다

따라서 관련 기업은 2016년 이후 12개 업체에서 변동이 없는 상황이며 신규 기업의 진입은

어려울 것으로 판단한다.

중대형 2차전지 전해액 산업의 핵심 경쟁력은 첫번째로 첨가제 및 배합조성 개발 기술노하우이다.

2차전지는 전기차를 대비한 중대형전지 시장으로 축이 이동함에 따라 용량, 안전성, 수명에 대한 높은 수준의

기술을 요구하게 된다.

두번째 경쟁력은 전방 업체와의 전략적 협업 관계이다.

배터리 제조사들은 에너지 밀도 증가를 위해 소재의 개발을 위해 공동 기술개발이 필수적이며 최종 고객사인

자동차 OEM업체에 인증을 요구하고 있어 협력이 점차 중요해 지고 있다. 규모의 경제와 고객사

생산인프라 인접성이다.

소재의 폭발 및 변질 우려에 따라 고객사와 의 근접성과 공급에 용이한 충분한 생산능력이 중요하다.(도표참조)

제한적인 플레이어, 국내 업체들의 공격적인 증설 수혜 전망

글로벌 전해액 상위 업체들은 Misubishi(일본), Guangzhou Tichi-Kaixin(중국), Guotai(중국),

Capchem(중국) 업체들이 있으며 출하량 기준 동화기업은 글로벌 3%의 점유율을 보유하고 있다.

앞서 설명한 전해액 사업의 진입장벽으로 인해 추가적인 공급기업의 진출은 어렵다고 판단하며 공격적인

국내 업체(천보, 동화기업)의 증설을 통해 향후 2차전지 및 전해액 수요 확대에 대한 실적 성장이

이루어 질것을 전망한다.

천보의 향후 Capa는 2019년 660톤/년→ 2020F 2,420톤/년→ 2021F 4,300톤/년→

2022F 8,000톤/년 →2023F 12,000톤/년을 전망하며 이는 지속되는 고객사 요청물량 증가 및 시장

선점을 위한것으로 파악된다.

동화기업은 2019년 33,000톤/년→ 2020F 33,000톤/년→ 21F 53,000톤/년으로 생산기지는 중국 텐진,

말레이시아,헝가리 지역으로 배터리 고객사 인접지역으로 폭발이나 변질 우려 및 물류, 운송, 검사비용을

감소시키며 강점을 갖는다.

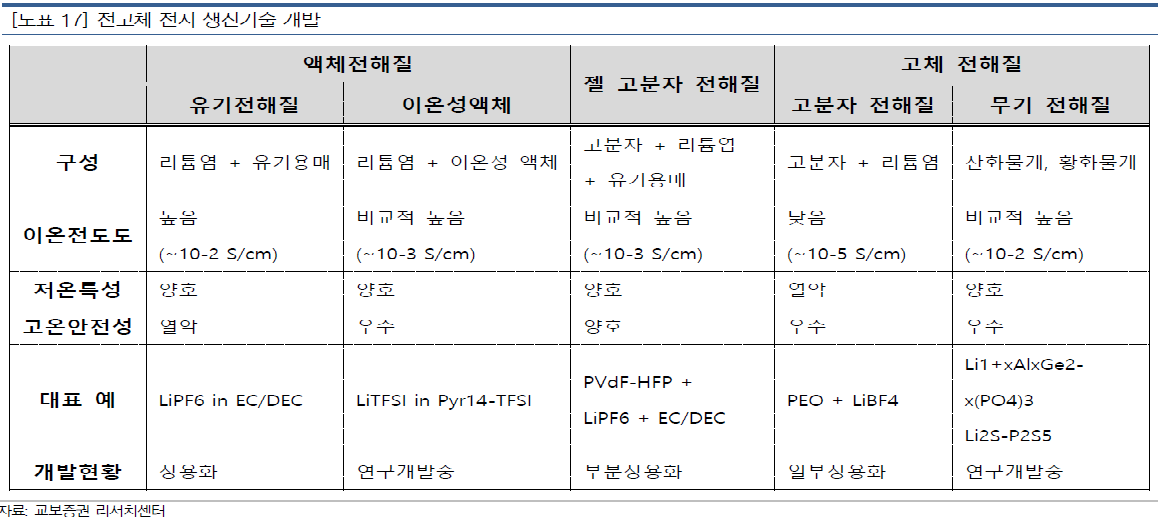

2-3. 전고체 전지, 전해액 중요성 더욱 커질 것

전고체 전지 공격적인 투자와 기술경쟁으로 가파른 성장 전망

차세대 전지로 주목받는 ‘전고체 전지’는 2023년부터 사용이 시작되어 2025년 이후 사용이

본격화 될 전망이다.

SNE research에 따르면 전고체 전지는 2023년~2030년의 CARG은 +66%로 매우 가파른

성장세가 예상되고 전고체 전지가 차지하는 비율은 2025년 1.2%에서 2030년 3.8%로 전망했다.

전고체전지 상용화에 가장 적극적인 국가는 일본으로 정부 주도하에 산‧학‧연계 대형 프로젝트를 추진 중이며,

글로벌 완성차 ‧ IT 업체가 공격적인 투자 및 기업 인수를 통해 전고체 전지 선점을 위한 기술 경쟁이 치열하게

진행 중이다.

전고체 전지 기술적 특성

전고체 전지(All-Solid State Battery)는 안전성, 용량, 설계 자유도 등 다양한 수요를 충족할 수 있어,

차세대전지로 주목받고 있다.

전고체전지는 배터리의 양극과 음극 사이에 있는 전해질을 액체에서 고체로 대체하는 것으로,현재

사용중인 리튬이온전지와 비교해 1) 에너지 밀도가 높고, 경량화에 유리해 대용량 배터리 구현이 가능,

2)양극과 음극 사이에 있는 전해질을 액체에서 고체로 대체해 열과 외부 충격에 강하며,

3)발화, 폭발의 가능성이 낮아 안정성이 높다는 특징을 갖고 있다.

전고체 전지에서 전해액 관련기업들의 중요성은 더욱 커질 것

전해액은 전고체 전지에서 액체에서 고체로 가장 큰 물성의 변화가 일어날것으로, 기존 전해액 밸류체인

업체들의 기술 개발을 통해 대응 할 것으로 전망된다.

천보와 동화기업은 국내 배터리 업체 및 소재업체와 전고체 소재 국책과제를 진행 중으로 전고체전지 전해액

소재 개발 및 양산을 위한 면밀한 대응을 진행하고 있다.

2차전지 4대 소재중 가장 큰 변화가 일어나는 전해액은 1)고체전지의 계면 저항에 따른 낮은 이온전도를

높이기 위한 고체 전해질 배합 기술의 부가가치가 더욱 커질 것이다. 2)높은 이온 전도도와 우수한 전기 화학적

안정성 및 기계적 강도를 갖춘 고분자 전해질의 개발은 중대형 2차전지의 개발 가속화 및 차세대 2차전지의

전해질의 중요한 역할을 담당하게 될 것이다.

- 배터리 성능을 향상시키는 3 가지 마법의 가루 - 하이투자 - 2020.07.08

consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=565374

2020년 하반기 전망 - 2차전지 : 하반기에 주목해야 할 5가지

하반기 5가지 이슈에 주목

1) 테슬라 실적 & 배터리 데이

2) 폭스바겐 ID.3 판매 시작

3) EV 배터리 흑자전환

4) 포르쉐 타이칸 판매

5) 밸류에이션 정당화

2020년 상반기 리뷰

1Q20 xEV(HEV+PHEV+BEV) 판매량은 112만대(-6% YoY), BEV 판매량은 30만대(-18% YoY)를 기록했다.

2020년 누적기준 BEV 판매 점유율은 테슬라 (27%), 르노(7%), BYD(6%), 닛산(6%), 현대차(5%) 순이었다.

지역별로는 BEV 기준 중국 9만대(-58% YoY), 미국 5만대(+21% YoY), 유럽은 13만대(+53% YoY)로

코로나를 먼저 겪은 중국의 역성장 폭이 가장 컸다.

2020년 하반기 전망

5가지 이슈에 주목한다.

1) 테슬라 실적&배터리 데이: 2Q20 테슬라 순이익이 흑자를 기록할 경우, 4개 분기 연속 흑자 달성 기준을

충족해 S&P 500지수에 편입될 예정이다. 패시브 수급 유입에 의한 테슬라 주가 상승은 국내 배터리 업체들의

주가에도 영향을 줄 수 있기 때문에 흑자 달성 여부가 최대 관전 포인트가 될 전망이다.

테슬라는 배터리 데이를 통해 1) 1,000GWh 배터리 내재화 구체적 실천 계획, 2)CATL과 LFP 뿐만 아니라

NCM9½½를 사용한 배터리까지 협력 범위 확대 3)Maxwell의 건식전극을 사용한 배터리 상용

계획을 공유할 전망이다.

결국 배터리 가격 인하에 모든 것이 맞춰져 있다.

배터리 데이에서 언급될 모든 내용이 국내 배터리 서플라이체인에게 부담이 되는 내용이다.

다른 OEM향들로도 배터리 시장 규모가 커지고 있고, 테슬라의 내재화 계획이 어느 정도는 공유된 사실이라는

점에서 주가 측면의 리스크는 낮다고 생각한다.

2) 폭스바겐 ID.3 판매 시작:

폭스바겐은 사전 주문된 약 3만여대의 ID.3를 6월 17일부터 우선 인도할 계획이다.

ID.3는 국내 배터리 업체들이 수주한 전기차이기 때문에 판매실적이 국내 배터리 업체들의 실적과 주가에

즉각적인 영향을 줘 여느 전기차 판매보다 더 관심이 높다.

독일을 중심으로 유럽 내 전기차 보조금 상향(최대 6,000유로 →9,000유로), 부가가치세 인하(19%→16%),

충전소 설치 확대(27,700개 → 70,000개)가 예상돼 ID.3를 포함한 유럽 내 전기차 수요 강할 것으로 예상 된다.

MEB 플랫폼 수주는 TR1부터 TR5까지 나뉘어져 있는데 TR1은 LG화학, TR2는 LG화학+SK이노베이션+CATL,

TR3는 SK이노베이션, TR4는 LG화학, TR5는 현재 비딩중이다.

TR5는 2023년 이후 시작될 프로젝트로 기존 수주업체들 외에도 폭스바겐이 인수 예정인 Guoxuan

(각형,원통형)과 삼성SDI(각형, 원통형)의 수주 가능성도 존재한다고 예상한다.

3) EV배터리 흑자전환: 1Q20까지 삼성SDI와 LG화학 모두 EV 배터리 영업적자가 지속되고 있으나,

2Q20 흑자전환을 예상한다.

특히 LG화학 폴란드 공장 수율은 1Q20 70% 중후반에서 2Q20 80% 초반으로 개선된 것으로 추정된다.

전반적으로 배터리 셀 평균 가격이 100달러/KWh인데 주요 업체들의 생산원가는 이미 이를 하회하고 있다.

1) 생산속도 향상(15~20ppm▶30ppm)에 의한 단위당 투자비 15% 감소,

2) 자동화 라인 확대에 의한 인건비 감소,

3) 수율 개선을 통해 제조원가 감소, 4) 다품종 소량생산에서 소품종 대량생산 구조로 생산체계 바뀌며

생산효율성도 증가했기 때문이다.

LG화학의 테슬라 EV향 영업이익률은 이미 8~10%를 달성한 것으로 추정되고, 삼성SDI는 Gen5 각형 배터리

(목표마진 10%)를 본격 양산하는 2022년부터 안정적인 한자리 후반 마진을 유지할 수 있을 전망이다.

4) 포르쉐 타이칸의 판매: 현재 실리콘 복합 음극재를 적용한 배터리를 장착한 주요 전기차 업체는 테슬라와

포르쉐로 한정적이다.

700Wh/L이상의 에너지 밀도를 구현하기 위해서는 실리콘 복합 음극재(첨가제)의 사용이 필요하다.

단기적으로는 포르쉐 타이칸 판매량이 대주전자재료의 실리콘산화물 실적의 나침반이기 때문에 판매량

추이에 관심이 필요하다.

2020년 대주전자재료의 실리콘산화물 매출액은 포르쉐 타이칸 EV향 외에도 전동공구와 샘플 매출 등이 더해져

225억원(+498%YoY)을 예상한다. 타이칸 판매량에 따라 실리콘산화물 매출액이 상향조정 될 여지도 존재한다.

5) 밸류에이션 정당: 최근 2차전지 업종 주가 상승으로 밸류에이션은 역사적인 고점을 돌파했고, 밸류에이션

정당화에 대한 논의가 활발해지고 있다.

스마트폰이 피쳐폰을 대체해 나가던 당시 애플과 라간의 밸류에이션을 참고해 볼 필요가 있다.

스마트폰 성장 초입기(2007~08년) 애플의 ‘평균 PER’은 45배, ‘고점 PER’은 68배까지 인정 받았었고,

이후 금융위기를 제외한 2년(2010~11년) ‘평균 PER’은 24배, ‘고점 PER’은 30배까지 인정받음.

스마트폰 카메라 내 렌즈를 공급하는 라간은 같은 시기 ‘평균 PER’ 17배, ‘고점 PER’22배까지 인정받았고,

이후 금융위기를 제외한 2년(2010~11년) ‘평균 PER’은 28배, ‘고점 PER’은 36배까지 인정 받았다.

현재 전기차 & 배터리 & 배터리 소재업체들의 밸류에이션이 스마트폰 성장 초입기 보다 높은 이유는 개화시점

(스마트폰 2007년, 전기차 2016년)이후 성장률을 비교하면 전기차가 2~3배 더 빠르게 성장하기 때문이다.

이는 스마트폰과 달리 전기차는 각국 정부의 규제(의무판매)와 보조금 지급대상이기 때문이다.

또한 스마트폰 부품 대비 전기차 배터리는 안전 문제 때문에 진입장벽이 존재하고 공급사도

상대적으로 제한적이다.

- 2020년 하반기 전망 - 하반기에주목해야할5가지 - 메리츠증권 - 2020.06.09

Top Picks 에코프로비엠(247540) Buy 150,000원 /대주전자재료(078600) NotRated -

관심종목 : 일진머티리얼즈(020150) Buy 60,000원 / 포스코케미칼(003670) Hold 60,000원

엘앤에프(066970) Hold 24,000원 consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=562930

2 차전지 전망 - 2020년 하반기 전망 - 한화증권 - 2020.06.05

2 차전지 ▶ 유럽이 이끌 하반기 전기차 시장

코로나19 영향으로 인한 전기차 수요 둔화는 우려대비 양호

- 2019년 4월까지 누적 전기차 판매량은 1.4백만 대로 전년동기대비 14.5% 감소

- 4월부터 본격화된 코로나19 영향으로 미국(2.4만 대, YoY -56%), 유럽(5.1만 대, YoY -48%)의 판매량

타격이 컸으며, 중국(9.3만 대, YoY -29%)은 지난 2월 전년동기대비 78% 역성장을 기록한 이후

하락세가 진정되는 추세

전기차 확산의 방향성은 기존 추정치와 유사

- 코로나19 이전 1분기까지의 유럽 주요국 전기차 판매대수를 살펴 보면, 모든 국가의 전기차 판매량이 골고루

증가하고 있음. 전기차판매 비중도 지난해 3.6%에서 1Q20 7.5% 수준으로 급상승

- 단기적인 판매량 타격은 있을 것이나, 정책 지원 및 신차 효과에 따라 하반기 전기차 수요 회복은 빠를 것으로 전망

- 중장기 유럽 전기차 수요는 견조할 것으로 판단

국내 배터리 3사의 선전은 지속되고 있음

- 중국 배터리 업체들의 수요 타격이 1분기 컸던 가운데, LG화학은 테슬라 모델3 납품을 통해 성장세를

지속하고 있음

- LG화학의 2020년 누적 출하량은 6.6GWh로 1위를 기록. 삼성SDI 및 SK 이노베이션의 성장 폭 또한 높은 상황

- 양극재 내 NCM, NCA 등 삼원계 배터리의 합산 출하량 비중은 65%를 도달하며 전년동기 대비 7%P 상승

코로나 19 이후 예상보다 강력한 유럽의 전기차 부양책

- 코로나 19 이후 주요 대륙간 전기차 규제 방향성은 다소 차이가 있음 .

미국은 규제 완화 , 유럽과 중국은 규제 강화를 선택

- 국내 배터리 업체에게 중요한 유럽의 코로나 19 대응 경기부양안에 주목 .

1) 통합 전기차 구매기구 조성을 통해 약 200 억 유로를 2 년간 지원 ,

2) 전기차 증산을 위해 약 600 억 유로 지원 , 3) 전기차 부가세 면제 등이 주요 내용

- 이처럼 하반기에는 정책지원을 통해 유럽 전기차 판매 회복은 가속화 될 것

코로나19로 멈췄던 신차는 하반기부터 출시될 계획

- 코로나19 영향으로 2020년 상반기부터 출시 예정되어있던 신차들은 불가피하게 생산 지연됨

- 그러나 우려와 다르게 빠르게 생산 재개 중. 폭스바겐은 ID.3를 예정 대로 올해 여름 출시 목표로 하고 있음

- 향후 유럽에 출시되는 전기차 모델 수는 북미 지역을 크게 압도하며 소비자 선택의 폭을 넓힐 것으로 기대

유럽 내 배터리 공급부족은 2023년 부터 가능하다

- 2025년 유럽 내 배터리의 총 수요와 공급을 각각 386GWh, 305GWh로 전망. 기존 추정치와 변동없음

- 이는 약 20%의 공급 부족을 의미하며, 수요-공급 밸런스는 2023년부터 가능할 것이라는 판단

- 글로벌 대비 빠른 유럽의 2차전지 수급 균형 시기는 국내 배터리 관련 기업들의 매력도를 지속적으로 높일 것

밸류에이션이 유일한 약점

- 업황의 방향성은 매우 긍정적이나, 밸류에이션에 대한 고민은 필요

- 2차전지 업체들의 현재 밸류에이션은 2016년 이후 최고 수준으로 대표 업체들의 12M Fwd PER

평균은 35배 수준

- 반면, 2020년과 2021년 영업이익 컨센서스는 오히려 연초대비 하락하고 있는 상황

소재 중에서는 동박 밸류체인의 투자 매력도가 높은 편

- 결론적으로 2차전지 업종 내에서는 동박 밸류체인이 가장 안정적인 투자처라는 판단.

1) 2차전지 소재 중 가장 높은 투자비가 소요되어 제조 업체가 5~6개사로 제한적이고,

2) 동박 수급 분석 결과 시간이 갈수록 공급부족에 시달릴 것이며,

3) 기타 소재와 달리 국내업체가 기술 주도권을 확보 하고 있기 때문.

일진머티리얼즈, 두산솔루스 및 SKC 추천

- 기타 소재 업체로 전해질 소재의 천보, 2차전지 장비의 필옵틱스, 부품의 신흥에스이씨 등을 추천

'주식시장 투자전략' 카테고리의 다른 글

| "너무 올랐다" vs "더 간다"…비대면株 '정점' 공방 (0) | 2020.07.16 |

|---|---|

| 바이오·전기차 '꿈의 랠리'…이젠 PDR 시대다 (0) | 2020.07.14 |

| 핸드셋 전망 (0) | 2020.06.07 |

| 디스플레이 전망 (0) | 2020.06.07 |

| 반도체 전망 (0) | 2020.06.07 |