SK바이오팜(A326030) | Snapshot | 기업정보 | Company Guide

SK바이오팜 326030 | 홈페이지 홈페이지http://www.skbp.com 전화번호 전화번호031-8093-0114 | IR 담당자 주소 주소경기도 성남시 분당구 판교역로 221 (삼평동) KSE 코스피 서비스업 코스피 서��

comp.fnguide.com

- 3Q24 Review: 본격화된 영업 레버리지 효과 매수(유지) 목표주가: 140,000 원(유지)

현재주가: 112,000 원 상승여력: 25.0% -SK증권 - 2024.11.11 downpdf (hankyung.com)

- 3Q24E Preview: 순조로운 엑스코프리 성장세 Buy TP (12 개월) 130,000 원 상승여력 9.1%

현재주가 (10.14) 119,200 원 - 메리츠증권 - 2024.10.15 downpdf (hankyung.com)

- 블록버스터 등장의 예고 매수(신규편입) 목표주가: 140,000 원(신규편입)

현재주가: 108,800 원 상승여력: 28.7% - SK증권 - 2024.08.26 downpdf (hankyung.com)

- 2Q24 Review: 레버리지 효과 이제 시작 Buy 적정주가 (12 개월) 120,000 원

현재주가 (8.8) 89,800 원 상승여력 33.6% - 메리츠증권 - 2024.08.09 downpdf (hankyung.com)

- 2Q24 Re: 완연한 흑자 기조 BUY (유지) 목표주가(12M) 100,000원 현재주가(8.08) 89,800원 -

하나대투 - 2024.08.09 2013년 0월 0일 (hanaw.com)

- 2Q24 Pre: 방사성 의약품 개발 본격 시작 BUY (유지) 목표주가(12M) 100,000원

현재주가(7.17) 85,100원 - 하나대투 - 2024.07.18 2013년 0월 0일 (hanaw.com)

- 1Q24 Re: 계획대로 가고 있다 BUY (유지) 목표주가(12M) 100,000원

현재주가(1.29) 89,800원 - 하나대투 - 2024.05.13 2013년 0월 0일 (hanaw.com)

- 신약 기반 이익 성장 본격화 국면 진입 투자의견 매수 목표주가 130,000원 상승어력 47.1% -

현재주가(05/09) 88,400원 - 미래에셋증권 - 2024.05.10 SK바이오팜 (pstatic.net)

- 1Q24 Re. 기다려지는 Second Product Buy 유지 TP 120,000 원 유지 현재가(05/08) 89,500 원 -

교보증권 - 2024.05.10 1715315359183.pdf (pstatic.net)

- 中 Ignis Therapeutics와 통증 치료제 후보물질 등의 기술이전 계약 체결에 상승

84,400원(+4.58%) - 2024.04.18

▷Ignis Therapeutics와 통증 치료제 후보물질 등의 기술이전 계약 체결 공시. 기술의 주요

내용은 비마약성 통증 치료제후보물질 등에 대한 상업화 권리 이전이며, 총 기술수출금액은

804.05억원(USD 58,000,000)으로, 계약금은 41.58억원(USD 3,000,000), 개발/허가에 따른

단계별 마일스톤 기술료는 최대 762.46억원(USD 55,000,000)임. 순매출액에 비례하는

경상기술료(Royalty)를 수령할 예정이며, 계약기간은 제품 출시 후 10년, 제품보호특허 종료,

허가독점권 종료 중 가장 나중에 도래하는 시점까지임.

- 4Q23 Re. 흑자전환의 동력원은 용역비 매수(유지) 목표주가(유지) 125,000원

주가(01/29) 93,900원 여력 33.1% -DS투자 - 2024.01.30 1706581032922.pdf (pstatic.net)

- 4Q23 Review: 용역 매출 증가로 컨센 상회 매수 (유지) 목표주가 110,000원

현재가 (1/29) 93,900원 -IBK투자 - 2024.01.30 1706575706729.pdf (pstatic.net)

- 걱정 없는 실적, 기대감 높일 모멘텀에 주목 매수(유지) 목표주가: 130,000 원(유지)

현재주가: 93,900 원 여력: 38.4% -SK증권 - 2024.01.30 1706574136456.pdf (pstatic.net)

- 엑스코프리 기반 이익 성장, 올해부터 본격화 매수(유지) 목표주가 130,000원 상승여력 38.4%

현재주가(01/29) 93,900원 - 미래에셋증권 -2024.01.30 1706572460741.pdf (pstatic.net)

- 1차 예선 통과 매수(유지) 현재주가 (1월 29일) 93,900원 목표주가 120,000원 (유지)

상승여력 27.8% - 신한투자 - 2024.01.30 1706571469600.pdf (pstatic.net)

- 2024년 직판 결실의 시작 Buy(Maintain) 목표주가: 114,000원 주가(1/29): 93,900원 -

키움증권 - 2024.01.30 1706570361455.pdf (pstatic.net)

- 4Q23 Pre: 단기 실적보다 중요한 것은 장기 방향성 BUY (유지) 목표주가(12M) 100,000원

현재주가(1.19) 88,600원 - 하나대투 - 2024.01.22 2013년 0월 0일 (hanaw.com)

- 3Q23 Re: 엑스코프리 J-커브와 신규 제품을 기다리며 BUY(유지) TP(12M) 100,000원(상향)

현재주가(11.09) 85,200원 - 하나대투 - 2023.11.10 2013년 0월 0일 (pstatic.net)

- 방향성에 부합한 호실적 매수(유지) 목표주가: 130,000 원(유지) 주가: 85,200 원 여력: 52.6% -

SK증권 - 2023.11.10 1699578317789.pdf (pstatic.net)

- 이게 신약 비즈니스. GPM 92.5% 기록 매수(유지) 목표주가 130,000원 상승여력 52.6%

현재주가(23/11/9) 85,200원 - 미래에셋증권 - 2023.11.10

Microsoft Word - 231110_SK바이오팜_3Q23 review_1.docx (pstatic.net)

- 턴어라운드가 목전 BUY(Maintain) 목표주가: 110,000원 주가(11/9): 85,200원 -

키움증권 - 2023.11.10 1699574383481.pdf (pstatic.net)

- Key 는 2024 년 매수(유지) 목표주가: 130,000 원(유지) 주가: 80,900 원 상승여력: 60.7% -

SK증권 - 2023.10.17 1697499450618.pdf (pstatic.net)

- 3Q23 Pre. XCOPRI의 꾸준한 성장 Buy 유지 TP 120,000원 유지 현재가(10/11) 83,000 원 -

교보증권 - 2023.10.13 1697160405777.pdf (pstatic.net)

- NDR Review. 확실한 엑스코프리 성장성 Buy 유지 TP 120,000 원 현재가(08/17) 88,800 원 -

교보증권 - 2023.08.18 1692319096216.pdf (pstatic.net)

- 2Q23 Review: 엑스코프리의 J커브가 빼꼼 Buy TP(상향) 130,000 원 주가 100,400 원

상승여력 30.0% - 이베스트증권 - 2023.08.11 1691721397609.pdf (pstatic.net)

- 팬덤의 가능성 매수(유지) 목표주가 130,000원 현재주가(08/10) 99,700원 상승여력 30.4% -

미래에셋증권 - 2023.08.11 1691719213671.pdf (pstatic.net)

- 기대했던 방향대로 순항 중 매수(유지) | T.P 130,000 원(상향) 주가(23/08/10) 99,700 원 -

SK증권 - 2023.08.11 1691714353818.pdf (pstatic.net)

- 2Q23 Preview: 우리나라 첫 best-in-class mover Buy TP (상향) 110,000 원 주가 76,400 원

상승여력 44.0% - 이베스트증권 - 2023.07.18 1689639646287.pdf (pstatic.net)

- 2Q23 Pre. 매출 & 비용 동반 증가 Buy 유지 TP 90,000 원 유지 현재가(07/14) 76,500 원 -

교보증권 - 2023.07.17 1689558049896.pdf (pstatic.net)

- 분명한 방향성 확인. 지금부터는 속도가 관건 매수(유지) T.P 100,000 원(상향)

주가(23/07/14) 76,500 원 - SK증권 - 2023.07.17 1689550600152.pdf (pstatic.net)

- 시가총액 15조의 재즈의 향기 매수(신규)TP 100,000원 여력 36.6% 주가(05/30) 73,200원 -

미래에셋증권 - 2023.06.01 1685574944209.pdf (pstatic.net)

- 분기 흑자전환을 시작으로 본격화될 레버리지 효과 매수(신규편입) T.P 90,000 원(신규편입)

주가(23/05/23) 72,500 원 -SK증권 - 2023.05.25 1684970900668.pdf (pstatic.net)

- 1Q23 Re. Xcopri 꾸준한 성장 확인 Buy 유지 TP 90,000 원 유지 현재가(05/10) 70,500 원 -

교보증권 - 2023.05.12 1683860568457.pdf (pstatic.net)

- 1Q23 Review: 계획대로 Buy (유지) 목표주가 (유지) 100,000 원 주가 69,500 원 여력 43.9% -

이베스트증권 - 203.05.12 1683857468948.pdf (pstatic.net)

- 1Q23 Re: 신약의 높은 수익성을 보여줬다 BUY(유지) 목표주가(12M) 85,000원

현재주가(5.11) 69,500 - 하나대투 - 2023.05.12 2013년 0월 0일 (hanaw.com)

- 2024년, 흑전 이후의 삶 BUY(Maintain) 목표주가: 100,000원 주가(4/14): 76,000원 -

키움증권 - 2023.04.17 1681686778323.pdf (pstatic.net)

- 1Q23 Pre: 바뀐 것은 없다, 기다림의 시간 BUY I TP(12M): 85,000원 I CP(4월10일): 63,400원 -

하나대투 - 2023.04.11 2013년 0월 0일 (hanaw.com)

- 뇌전증 신약 청소년 대상 국내 임상 3상 진입 소식 등에 소폭 상승

62,100원 (+2.31%) - 2023.03.30

▷전일 장 마감 후 뇌전증 치료제 세노바메이트(YKP3089)의 1차성 전신 강직간대발작 적응증

임상 3상 시험 계획서 국내 식약처 승인 공시. 이번 임상 3상 만 12세 이상~만 18세 미만의

일차성 전신 강직-간대 발작 환자 대상 세노바메이트의 유효성과 안전성을 평가하기 위한

다국가 임상시험의 일환이며, 국내 임상3상은 서울대학교 병원 등 5개 임상시험기관에서

청소년 환자 약 30명을 대상으로 무작위 배정, 위약대조, 이중맹검 방식으로 진행될 예정.

▷한편, 이베스트투자증권은 동사에 대해 1Q23 실적은 매출액 735억원(+78.8% yoy)에

영업이익 -214억원(적자지속)으로 컨센서스에 부합할 것으로 전망. 아울러 동사가 신약에 대한

트랙레코드가 쌓이고 있고, 대면영업 강화에 따라 2H23에는 더욱 가파른 성장세가 기대된다.

▷다만, 아직은 엑스코프리 처방 수 추이에서 J커브를 보지 못하고 있으며, 제약업계가 더디게

안정화되는 것을 반영하여 엑스코프리의 가치를 8.9조원에서 8.0조원으로 조정하고

목표주가는 하향 조정한다고 밝힘.

▷투자의견 : 매수[유지], 목표주가 : 120,000원 -> 100,000원[하향]

- 1Q23 Preview: 기다림의 미학 Buy (유지) 목표주가 (하향) 100,000 원 주가 60,700 원

상승여력 64.7% - 이베스트증권 - 2023.03.30 analysis.downpdf (hankyung.com)

- 4분기 기대치 하회, Xcopri 성장세 주목 매수 (유지) 목표주가 110,000원 현재가 (2/9) 71,300원 -

IBK투자 - 2023.02.10 analysis.downpdf (hankyung.com)

- 4Q22 Review: 알고 있던 적자, 조금 더 컸다 Buy(유지) 목표주가 (유지) 120,000 원

현재주가 71,300 원 여력 68.3 % - 이베스트증권 - 2023.02.10

(Microsoft Word - sk\271\331\300\314\277\300\306\312 4Q22\270\256\272\344) (hankyung.com)

- 4Q22 Re: 분기점이 될 23년 BUY I TP(12M): 85,000원 I CP(2월09일): 71,300원 -

하나대투 - 2023.02.10 2013년 0월 0일 (hanaw.com)

- 4Q22 Preview: 적자폭 증가, 길게 봅시다 Buy (maintain) 목표주가 120,000 원 주가 70,000 원 -

이베스트증권 - 2023.01.05

<4D6963726F736F667420576F7264202D20534BB9D9C0CCBFC0C6CA203471323220C7C1B8AEBAE4> (hankyung.com)

- 뇌전증 분야에서 게임 체인저로 떠오르다 매수 T.P 100,000 원(신규편입)

현재주가(22/11/28) 72,200 원 - SK증권 - 2022.11.29

Microsoft Word - C003_UNIT_20221124103025_2502082.doc (hankyung.com)

- 3Q22 적자폭 축소, 4Q23 흑전 기대 매수 (유지) 목표주가 110,000원 현재가 (11/10) 65,900원 -

IBK투자 - 2022.11.11 analysis.downpdf (hankyung.com)

- 3Q22 Re: 계약금 인식으로 적자폭 축소 BUY I TP(12M): 80,000원 I CP(11월10일): 65,900원 -

하나대투 - 2022.11.11 2013년 0월 0일 (hanaw.com)

- 자체 신약개발, 미국 직판: 가고자 하는 길은 맞다 Buy(maintain) 목표주가 120,000 원

주가 56,100 원 - 이베스트증권 - 2022.11.02

<4D6963726F736F667420576F7264202D203232313130325F534BB0A120B0A1B0EDC0DA20C7CFB4C220B1E65F566572C3D6C1BE> (hankyung.com)

- 3Q22 Preview & meeting note Buy (maintain) 목표주가 120,000 원 현재주가 62,000 원 -

이베스트증권 - 2022.09.22

<4D6963726F736F667420576F7264202D20736BB9D9C0CCBFC0C6CA2033BAD0B1E220C7C1B8AEBAE4203039323328BCF6C1A429> (hankyung.com)

- 2Q22 Preview: J커브를 기다려야 할 연말 Buy (maintain) 목표주가 120,000 원

현재주가 74,900 원 - 이베스트증권 - 2022.07.01

<4D6963726F736F667420576F7264202D20534BB9D9C6CA20323032322032BAD0B1E220C7C1B8AEBAE420C0DAB7E128C3D6C1BE29> (hankyung.com)

- Xcopri는 순항하고 있다 BUY I TP(12M): 120,000원 I CP(5월19일): 86,000원 -

하나대투 - 2022.05.20 2013년 0월 0일 (hanaw.com)

- 1Q22 Review: 예상 범위의 적전, 하반기 변화에 집중 Buy (maintain) TP 130,000원

현재주가 81,900 원 - 이베스트증권 - 2022.05.13

<4D6963726F736F667420576F7264202D20736BB9D9C0CCBFC0C6CA2031BAD0B1E220B8AEBAE4> (hankyung.com)

- 기다림의 끝에는 기쁨이 Buy (maintain) 목표주가 130,000 원 현재주가 84,600 원 -

이베스트증권 - 2022.04.13

<4D6963726F736F667420576F7264202D20534BB9D9C0CCBFC0C6CA5FC7C1B8AEBAE45FB0ADC7CFB3AA5F66696E616C5F66696E616C> (hankyung.com)

- 신약으로 돈을 벌기 시작할 회사 BUY(신규) I TP(12M): 120,000원 I CP(3월18일): 91,900원 -

하나대투 - 2022.03.21 2013년 0월 0일 (hanaw.com)

- 자 이제 시작이야: 빔팻 특허만료 Buy(maintain) 목표주가 130,000 원 현재주가 91,100 원 -

이베스트증권 - 2022.03.17

<4D6963726F736F667420576F7264202D20736BB9D9C0CCBFC0C6CA20BAF6C6D6B8B8B7E15F3230323230333137> (hankyung.com)

- 4Q21 Review: 어닝 서프라이즈, 연간 흑자전환 Buy (maintain) 목표주가 130,000원

현재주가 85,700원 - 이베스트증권 - 2022.02.09 analysis.downpdf (hankyung.com)

- 4Q21 Preview Buy (maintain) 목표주가 130,000원 주가 93,100원 -

이베스트증권 - 2022.01.13 analysis.downpdf (hankyung.com)

- 캐쉬카우 엑스코프리 처방 관건. 영역은 확장 中 BUY(Maintain) 목표주가: 130,000원

주가(1/7): 94,500원 - 키움증권 - 2022.01.10 analysis.downpdf (hankyung.com)

- 順航 HOLD 하향 목표주가 (12M, 상향 150,000 원 현재주가 12/30 169,000 원 -

유진투자 - 2021.01.04

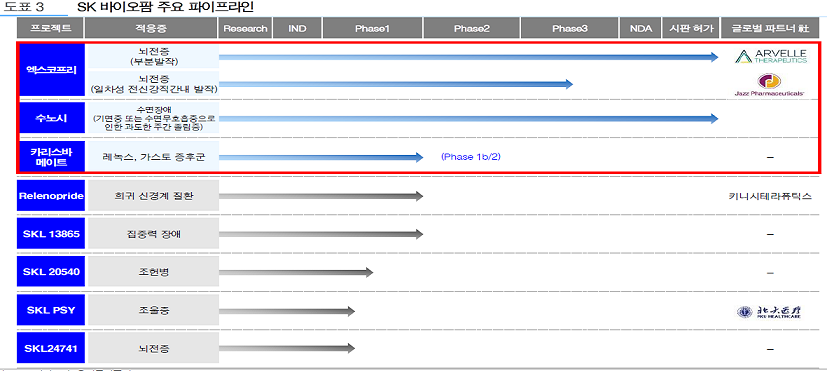

세노바메이트의 글로벌 시장 확장 진행

글로벌 블록버스터로 성장할 것으로 기대하고 있는 세노바메이트(미국 약물명 엑스코프리)의

시장 확대가 지속되고 있다.

규모가 미국, 유럽에 이어 세 번째인 일본시장에 기술수출을 완료했고, 유럽에서는 기술

수출 지역이 32개국에서 41개국으로 확장되었다.

세노바메이트는 미국에서는 직판되고 있고, 유럽과 일본은 기술 수출해서 로열티로

받는 구조이다.

유럽에서는 허가 심사 중이며 2021년 상반기에 판매허가가 예상된다.

일본에서는 올 9월에 3상이 시작된 상태이고, 판매는 2024년부터로 예상된다.

세노바메이트의 매출액은 2020년 106억원을 시작으로 2021년 732억원으로 급증하고,

미국에서 적응증 확대가 시작되는 2024년 5,682억원을 기록할 것으로 추정된다.

2024년부터 흑자전환 예상

파이프라인에 대한 투자로 2023년까지 적자를 기록하지만, 2024년부터는 흑자전환이예상된다.

주력 약품인 세노바메이트의 미국시장에서의 적응증이 부분 발작에서 전신발작으로

확대되면서 매출액이 급증할 것으로 예상되기 때문이다.

2025년부터는 레녹스가스토 증후군 치료제인 카리스바메이트의 판매도

시작될 것이기 때문에 이익 성장의 폭이 더 커질 것이다.

2024년 동사의 매출액과 영업이익은 각각 6,333억원 781억원으로 예상되며, 2030년에는

1.8조원, 7,767억원으로 성장할 것으로 추정된다.

추정치는 세노바메이트, 솔리암페톨, 카리스바메이트 3개의 약품만 고려한 것이다.

이외 상용화가 유력한 Relenopride, SKL13865, SKL20540, SKL-PSY, SKL24741 등 임상 초기

단계의 약물이 허가를 받게되면 실적 추정은 더욱 높아지게 될 것이다.

목표주가 상향하나 투자의견은 하향

SK바이오팜에 대해 목표주가를 기존의 11만원에서 15만원으로 상향한다.

목표주가는2030년 예상 매출액 기준 PSR 6.4배 수준이다.

적용 PSR을 5.0배에서 상향했다. 일본 뇌전증 대표 약품업체에게 기술수출을 성공했고,

유럽에서는 기술 수출 국가가 늘어나는 등 세노바메이트의 글로벌 블록버스트로의 성공가능성

높아진 것이 목표주가 상향의 주원인이다.

또한 국내 대표 바이오업체들의 밸류에이션 리레이팅도 고려했다.

다만, 투자의견은 BUY에서 HOLD로 하향한다.

상장 후 주가 상승 폭이 예상보다 커서 경쟁업체들 대비 평가가 높게 형성되고 있기 때문이다.

동사가 기술수출 한 Jazz Phrmaceutical의 2020년 매출액과 시가총액은 각각 약 2.6조원,

10조원이고, 글로벌 1위 뇌전증 약품업체인 UCB의 매출액과 시가총액은

각각 약 7.3조원, 23조원이다.

당사는 중장기적으로는 SK바이오팜이 UCB를 넘어서는 업체로 성장할 것으로 기대하지만,

이를 검증하는 시간이 필요할 것으로 판단한다.

- FDA에 시판허가 받은 CNS전문 바이오 기업 Not Rated 목표주가 NR 현재주가 143,500 원 -

이베스트증권 - 2020.10.12

중추신경계 전문 신약개발 기업

동사는 1993년 SK그룹의 신약 연구개발 프로젝트에서 시작하여 1996년 FDA로부터

중추신경계(CNS)의 신약후보물질의 첫 임상시험 승인을 시작으로 CNS 중심의 혁신의 약품

개발에 집중해왔다.

2011년 SK의 Life Science 사업부분에서 물적 분할되어 SK바이오팜을 설립하였다.

SK바이오팜은 현재 국내 본사 이외에도 미국과 중국에 법인을 설립하였다.

2020년 미국 및 유럽에서 2개의 신약 출시

엑스코프리(Cenobamate)는 뇌에서 흥분신호를 전달하는 나트륨 채널의 지속적으로 유입되는

나트륨 이온 전류를 차단하고 동시에 억제성 신호 전달에 관여하는 GABA-A 수용체의

알로스테릭 활성화를 통해 신경세포의 신경전달 과정을 정상으로 조절하는 뇌전증 약물이다.

뇌전증의 원인이 되는 흥분성/억제성 신호 전달과 관련된 두 가지 표적을 동시에 조절해

신경세포의 흥분/억제 균형을 정상화 한다.

Solriamfetol(JZP-110)은 기면증 치료제로 선택적 도파민/노르에피네프린 재흡수를 억제하는

기전을 가지고 있다.

Solriamfetol(JZP-110)은 도파민 수송체 (DAT)와 노르에피네프린 수송체(NET)에 선별적으로

작용하지만 세로토닌 수송체에는 작용하지 않는다. 이를 통해 시냅스에 도파민과

노르에피네프린의 농도를 증가시켜 중추신경을 자극하고 각성효과를 일으켜

주간졸림증을 완화시킨다.

체크포인트

1) 동사의 체크포인트 중 하나는 엑스코프리라는 뇌전증 치료제 신약을 미국에서 직접

마케팅 및 판매를 계획하고 있다.

하지만 회사는 세일즈에 대한 경험과 인지도가 부족하며 미국의 모든 지역을 커버할 수

있는 영업망과 인력이 필요하다.

하지만 뇌전증 치료제 특성으로 인해 영업인력이 많이 필요하지 않다.

2) 최근 Axsome Therapuetics 社는 개발중인 리복세틴(reboxetine)의 개발 계획

앞당긴다고 발표하였다.

리복세틴(reboxetine)은 노르에피네프린(Norepinephrine)의 선택적 재흡수 억제제로 임상

2상에서 위약에 대비 치료기간동안 허탈발작을 통계적으로 유의하게 감소시켰다.

만약 AXS-12가 출시된 다면 상당한 경쟁이 예상된다.

- 신규상장 첫날 상한가 127,000원 (+29.59%) - 2020.07.02

▷금일 코스피시장에 신규 상장한 동사의 주가는 공모가 49,000원을 상회한 98,000원에서

시초가를 형성한 뒤 상한가로 거래를 마감.

한편, 동사는 SK그룹 계열의 신약개발 업체로 CNS(중추신경계) 질환 분야, 특히 뇌전증 질환

치료를 위한 혁신신약 개발에 집중해 왔으며 신경질환 및 정신질환을 포함한 중추신경

관련 질환에 차별화된 파이프라인을 구축중임.

- 제2의 UCB로 성장 예상 BUY( 신규) 목표주가 (12M, 신규 110 ,000 원 IPO 기준 가 49,000 원 -

유진투자 - 2020.07.02

consensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=564753

'제약 바이오' 카테고리의 다른 글

| 압타바이오 293780 (0) | 2020.07.12 |

|---|---|

| 우리들휴브레인 118000 (0) | 2020.07.06 |

| HLB바이오스텝 278650 --->노터스 (0) | 2020.06.25 |

| 케이엠제약 225430 (0) | 2020.06.15 |

| 티움바이오 321550 (0) | 2020.06.15 |