혼란의 K칩스법, 소부장을 부탁해! - 신한투자 - 2025.02.13

급물살을 탄 K칩스법, 2월내 통과 가능성 커져

비상 계엄 이후 국회 업무가 중단되며 각종 지원 법안이 국회에 계류됐다.

11일, 반도체세액공제율 인상 및 세액공제 일몰기한 연장 내용을 담은 K칩스법을 여야 의원들이

합의하며 통과를 위한 물꼬를 텄다.

절차가 남긴 했지만 여야간 큰 이견이 없기에 K칩스법의 2월 중 통과 가능성은 커졌다.

지난 23년 K칩스법 최초 통과 당시 매출액 대비 R&D 비중과 설비투자 비중 모두 증가했다.

수혜를 누릴 기업은 설비투자가 아닌 R&D 비중 확대 기업을 통해 확인할 수 있다.

여전히 지지부진한 반도체 소부장 주가, K칩스법에서 되찾은 기대감

24년 하반기, 기술주 중심의 한국 주식시장은 AI랠리에서 철저하게 소외됐다.

업황 악화와 중국의 저가 수출 물량 공세 등도 원인이지만 기술력에 대한 의구심이 크게

하방압력으로 작용했다.

경쟁국은 이미 보조금과 정책 지원을 통해 반도체 산업 경쟁력을 강화하려 한다.

정부와 국회도 이런 지원이 시급함을 인지하고 있다.

과거 K칩스법 통과 이후 매출액 대비 R&D 비중이 높은 소부장주 주가가 우수했다.

중소형 반도체주 반등을 기대하게 만드는 변수다.

밸류에이션 매력 유효. K칩스법 통과시 장비주 상대적 매력 부각

중소형 반도체 중에서도 R&D 비중과 증가율은 후공정과 장비주에서 높게 나타난다.

그 중 25년 이익증가율 전망까지 높은 기업이라면 K칩스법의 수혜 가능성이 높다.

1) R&D 증가율과 최근 3년 평균 매출액 대비 R&D 비중이 높고

2) 25년 이익추정치도 우호적인 반도체 장비주를 중소형 반도체 중 K칩스법 수혜주로

상대적으로 선호한다.

K칩스법 통과에 따른 한국 반도체 업종 변화

급물살을 탄 K칩스법, 2월내 통과 가능성 커져

비상 계엄 이후 업무가 중단됐던 국회가 각종 법안 심사 및 통과를 위한 움직임을 시작했다.

K칩스법은 반도체를 포함한 국가전략기술의 R&D와 설비투자에 대한 세액공제 일몰 기한을

연장하고, 세액공제율을 상향 조정하는 법안이다.

관심은 주52시간 근로 제한 예외 적용 여부에 주목하며 반도체특별법에 집중됐으나 통과

가능성은 K칩스법이 더 클 전망이다.

11일, 기획재정위원회 조세소위원회에서 K칩스법을 포함한 안건들을 여야 의원들이 합의하며

물꼬를 텄다.

절차가 남긴 했지만 여야 간 큰 이견이 없기에 2월 중 통과 가능성은 커졌다.

‘R&D 및 설비투자에 대한 세제혜택 확대(23%)’는 반도체 산업 종사자 100인을 대상으로 한

‘한국 반도체 산업의 발전을 위한 최우선 필요 과제’ 설문조사에서 1위 과제로 뽑혔다.

한국의 매출액 대비 R&D 비중은 경쟁국 대비 낮고, 삼성전자와 SK하이닉스도 매출액 대비

10% 수준의 R&D비중만을 유지중이다.

꾸준한 R&D 진행 및 설비투자를 통한 기술 개발로 글로벌 경쟁력 확보가 필요하다.

산업 현장의 목소리와 경쟁국의 자국 지원안에 한국 정치권이 응답하며 K칩스법은

23년 3월 최초 통과됐다.

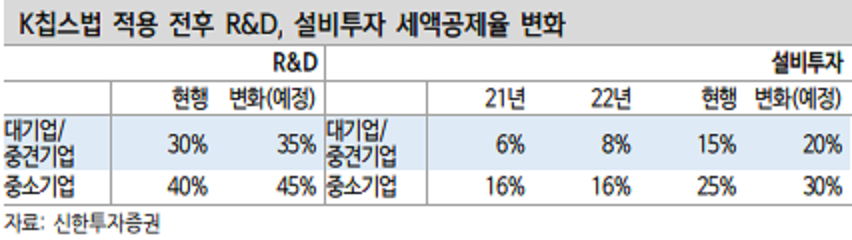

R&D는 30~40%, 설비투자는 15~25%의 세액공제율로 상향 적용됐고 일몰기한은

24년 12월 31일까지였다.

투자증가분 공제율 상향으로 직전 3개년 평균 대비 증가한 투자금액의 10%도 추가로 공제됐다.

적용 기한은 23년 1월 이후 투자분부터 시작돼 24년 12월 31일 종료됐다.

R&D와 설비투자, K칩스법의 핵심: 단기 방향성엔 차이

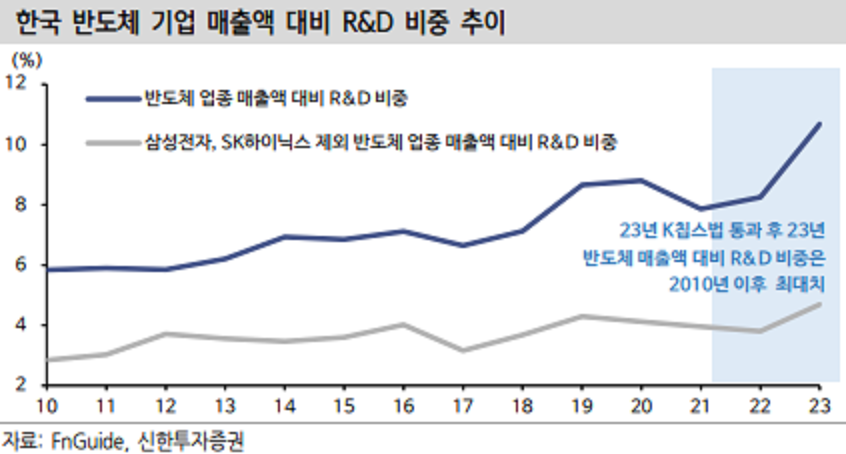

10년 이후 지속 상승하던 한국 반도체 R&D 투자 비중은 20년을 정점으로 하락하다

K칩스법 통과 후 세제혜택이 부여되며 반등했다. 22년 8.2% 대비 23년 10.7%로 1년만에

R&D 비중이 2.5%p, 전년대비 29.5% 상승했다.

반도체 업종 R&D 투자액의 대부분을 차지하는 삼성전자와 SK하이닉스를 제외해도 동일하다.

20년 이후 3년 연속 역성장하던 중소형 반도체가 크게 반등했다.

23년 K칩스법의 R&D 세액공제율은 중소/중견기업 40%로 대기업 30% 대비 10%p 더 높다.

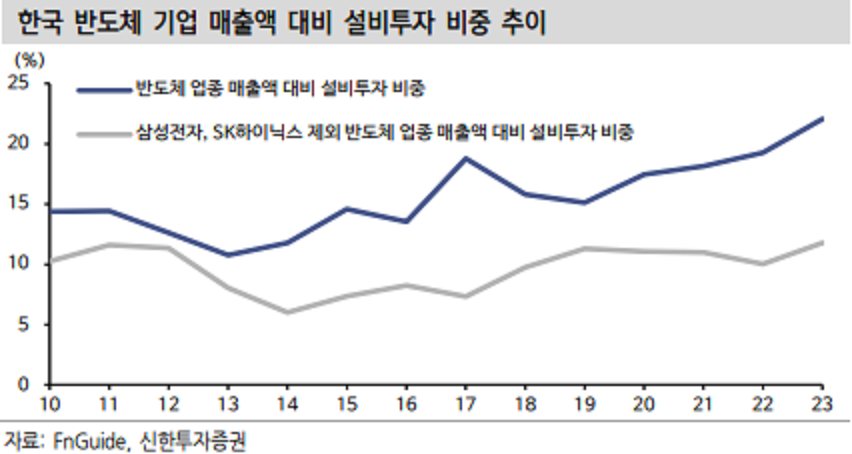

설비투자 비중도 상승했다. 반도체 기업의 매출액 대비 설비투자(CAPEX) 비중은

22년 19.3%에서 23년 22.1%로, 삼성전자와 SK하이닉스를 제외하면 10%에서 11.8%로

각 0.8%p, 1.8%p 상승했다.

설비투자는 세액공제 혜택을 받는다는 이유로 곧바로 증가하진 않는다.

증가했다 해도 이를 K칩스법 영향이라 보긴 어렵다.

기업이 설비투자를 확대하기 위해선 경기 전망, 금리, 현금흐름 등 내외부요인이 크게 작용한다.

설비투자에 들어가는 막대한 비용을 고려했을 때 세액공제 혜택 때문에 신규 설비투자가

가능하다는 것은 비약이 존재한다.

실제로 23년 설비투자 비중 상승폭도 R&D 비중 상승폭 대비 크지 않다.

세액공제는 중장기 관점에서 설비투자 증가에 기여한다.

이를 위해 국회에서 기존 정부안인 3년의 일몰기한을 더 연장하려 한다.

세액공제 기간이 길어질수록 기업이 중장기적 투자 계획 수립을 적극적으로

펼칠 수 있기 때문이다.

결국 단기적으로 K칩스법의 수혜를 누릴 기업을 발굴하는 근거는 R&D 비중에 있다.

'주식시장 투자전략' 카테고리의 다른 글

| 3월 KOSPI 전망 - 정속으로 주행합니다 (1) | 2025.02.25 |

|---|---|

| KOSPI 주도주에 대한 단상 (0) | 2025.02.21 |

| AI 변곡점에서 투자 이정표 (0) | 2025.02.06 |

| 관세는 핑계일 뿐이다 (0) | 2025.02.04 |

| FLNC: AI 수혜주 찾기에 재조명될 ESS 시장 (0) | 2024.05.09 |