주도주를 찾는 방법: 11년 전의 경험 - 하나대투 - 2021.04.19

2021년 기업 이익 예상 경로는 연간 기준 영업이익 전년대비 증가, 1분기 YoY 증가율을 정점으로 하락

전환을 예상하고 있다.

2010년과 2011년 그리고 2018년이 2021년과 연간 이익증가율의 차이는 있지만, 싸이클 패턴은 동일하다.

2021년은 시중금리는 상승하겠지만 2011년(선진국 재정위기)과는 달리 경제 성장률을 밑돌 것으로 예상,

2018년(미/중 무역분쟁)과도 달리 수출 급감 가능성도 낮아 보인다.

2010년과 같은 지수 흐름(코스피 +22%/2021년 현재 +11% 상승)과 이익 추정치의 상향 조정

(연초 대비 이익 추정치 최대 18%/2021년 현재 8% 상향 조정)을 기대하고 있다.

2010년에는 세 가지 주도주 컨셉이 있었고, 2021년에도 이를 적용해 주도주를 찾는 방법도 투자전략의

아이디어가 될 수 있다.

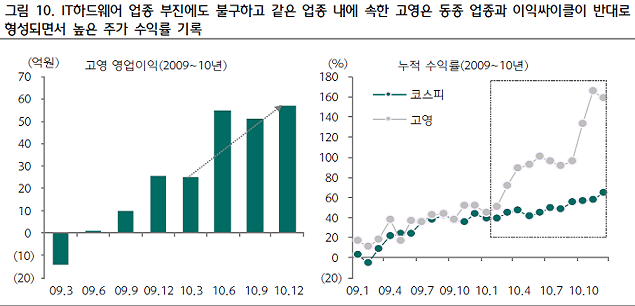

첫째, [역습]이다. 2009~10/상반기까지 삼성전기와 LG이노텍을 중심으로 한 IT하드웨어가

주도업종 역할을 했다.

그러나 하반기부터 이익이 감소하면서 두 기업은 주도주에서 탈락했다.

반면 동종 업종 내 고영은 반대로 이익이 성장하면서 하반기까지도 주가 상승세를 이어갔다.

▶ 2021년 상반기 대비 하반기 이익이 감소할 것으로 예상되는 업종 내에서 반대로 이익이 성장할 것으로

기대되는 기업은 부각될 가능성이 높다.

증권 내 한국금융지주, 지주/상사 내 삼성물산, 화학 내 OCI가 대표적으로 여기에 해당한다(2분기와 하반기

영업이익 추정치도 동반 상향 조정 진행).

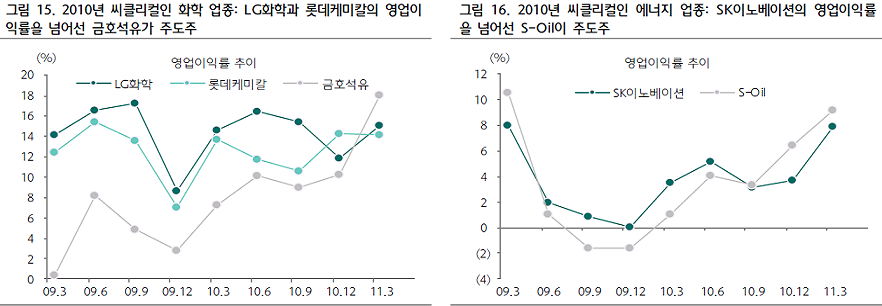

둘째, [정공]이다. 2009~10년 국내 증시에서 이익 점유율이 상승했던 자동차, 화학, 정유업종이 주도업종이었다.

그러나 주도업종 내 주도기업은 변했다.

최종소비재인 자동차 내에서는 시가총액 1위와 매출액 격차가 축소됐던 2등주 기아, 씨클리컬인 화학과 정유

내에서는 시가총액 1위의 영업이익률을 넘어선 2등주 금호석유와 S-Oil이 주도주였다.

▶ 2021년 국내 증시 내에서 이익 점유율이 높아질 것으로 예상되는 최종소비재인 인터넷과 자동차 내에서는

시가총액 1위 기업과 매출액 격차가 축소될 것으로 기대되는 기업은 카카오와 현대모비스다.

한편 이익 점유율이 높아질 것으로 예상되는 씨클리컬인 반도체와 2차전지 내에서는 SK하이닉스와 리노공업,

일진머트리얼즈와 솔브레인이 시가총액 1위 기업의 영업이익률을 넘어설 것으로 예상된다.

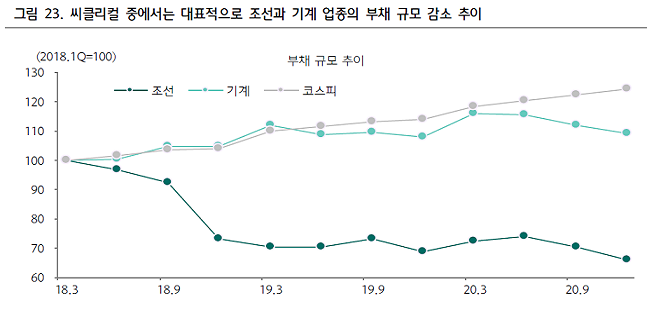

셋째, [기습]이다. 2010/하반기 조선업종이 부활했다. 글로벌 경기 개선이 주된 이유였다.

특징적인 점은 당시 코스피 부채 규모가 꾸준히 증가했지만, 조선은 반대로 부채 축소 조정을 진행했고 이를

기반으로 이익 레버리지 효과가 커졌다. 매출 개선이 영업이익 증가로 이어지는 구조를 극대화했다.

▶ 2020년말 기준으로 부채 규모가 2018년 이후 최고치 대비 감소한 업종에 관심을 가질 필요가 있다.

특히 씨컬리컬 성격이 강한 업종일수록 이익 레버리지 효과가 크다는 점을 감안 시 부채 규모가 축소된 조선과

기계 그리고 해당 업종 내에서 부채가 상대적으로 빠르게 감소한 현대미포조선과 에스에프에이와 같은

기업에 관심을 가질 필요가 있다.

주도주를 찾는 방법: 11년전의 경험

2021년 영업이익 YoY 증가율처럼 연간 영업이익 증가, 1분기 YoY 증가율 정점 형성 후 이익싸이클 하락 년도:

2010년: 글로벌 금융위기 이후 회복 국면, 하반기 이후 기저효과 소멸

2011년: 2분기 이후 선진국 재정위기 발생

2018년: 미/중 무역분쟁 시작

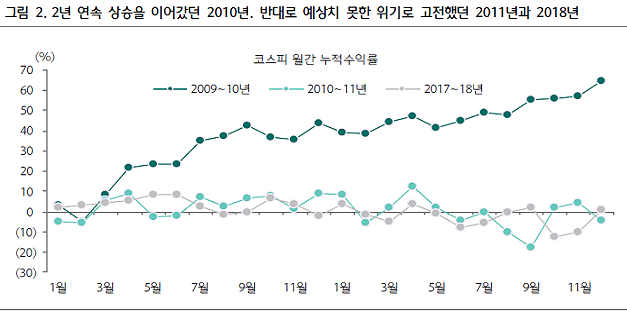

2010년 코스피(주가 수익률 +22%): 2009년(+50%)의 상승세를 이어감

2011년 코스피(-11%): 선진국 재정 위기와 같은 생각지 못한 위기로 2010년의 상승세를 이어가지 못함

2018년 코스피(-17%): 미국과 중국간의 관세전쟁과 같은 생각지 못한 위기로 인해 2017년(+22%)의

상승세를 이어가지 못함

2021년 미국 10년물 국채금리는 상승할 것으로 예상 그러나 미국 GDP성장률 보다는 낮은 수준을

유지할 것으로 예상

2011년과는 다름

2018년 하반기 국내 수출증가율 평균치 5%

미국과 중국 GDP성장률을 통해서 국내 수출 증가율 추정 방식 활용

2020년 하반기 국내 수출증가율 추정치 10%

2018년과는 다름

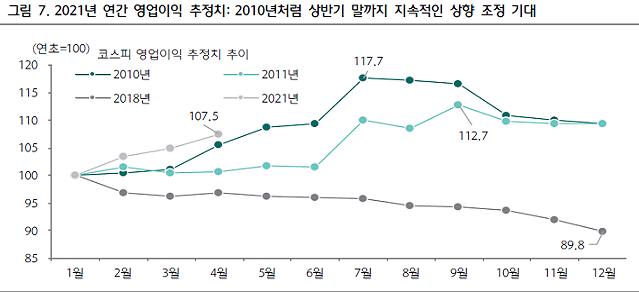

코스피 영업이익 추정치 연초 대비 추이

2010년 연초 대비 최고 18% 상향

2011년 연초 대비 최고 13% 상향

2018년 연초 대비 하향 조정 지속

2021년 연초 대비 4월 현재 7.5% 상향 조정되며 200조원 돌파

2009~2010/2분기까지 주도주 역할을 했던 삼성전기와 LG이노텍은 2010/하반기 이후 모두 주도주에서 이탈

2010/하반기 코스피 수익률: +21% 삼성전기: -20%, LG이노텍: -18%

삼성전기: 2010/상반기 영업이익 3,909억원에서 하반기 748억원으로 급감(4분기 영업이익 적자)

LG이노텍: 2010/상반기 영업이익 1,214억원에서 하반기 318억원으로 급감(4분기 영업이익 적자)

삼성전기와 LG이노텍으로 인해 IT하드에워 업종은 2010/하반기 부진

그러나 동일 업종 내에서 속한 고영의 경우 2010/상반기 영업이익 80억원에서 하반기 108억원으로 증가

고영 2010/상반기 주가 수익률 +56%, 하반기 +62% 기록

2021/상반기 대비 하반기 영업이익(금융섹터: 순이익) 감소가 예상되는 업종:

▶ 은행, 화학, 지주/상사, 철강, 화장품/의류, 증권, IT가전, 보험, 통신

2021/상반기 대비 하반기 영업이익(금융섹터: 순이익) 감소가 예상되는 업종 내에서 반대로 하반기 이익

증가가 예상되는 기업 관심

▶ SKT, 한국금융지주, 삼성물산, 현대제철, OCI, F&F, 삼화콘덴서

(3월말 대비 현재 2분기와 하반기 영업이익 추정치 상향 조정)

2010년 주도주 업종이었던 에너지/화학 업종의 코스피 내 순이익 비중은 2009년 11.3%→ 2010년 12.0%,

자동차 10.6%→ 12.9%로 상승

반면 글로벌 경기 개선에도 불구하고 이익 점유율이 감소했던 철강 업종은 당시 부진

2009년과 2010년 주도업종은 자동차 /화학/에너지로 동일 그러나 2009년과 달리 2010년은 주도업종

내 2등주 강세

화학: 롯데케미칼→ 금호석유로 자동차: 현대차→ 기아차로 에너지: SK이노베이션→ S-Oil로

2009/3분기 현대차 대비 기아 매출액 비중은 56%. 2010/4분기에는 70%에 육박할 정도로 빠르게 따라 잡음

2020년 NAVER 대비 카카오 매출 비중은 78.4%→ 2021년 83.6%

2020년 현대차 대비 현대모비스 매출 비중은 35.2%→ 2021년 36.9%

2010년 하반기 그 동안 부진을 면치 못했던 조선업종이 주도주 역할

2010년 하반기 조선업종 주가 수익률은 +83% 자동차, 화학, 에너지와 같은 당시 주도업종 보다 높았음

2009/1분기 코스피 총 부채 규모는 1,013조원→ 2010/4분기 1,348조원으로 증가

조선업종은 같은 기간 동안 82조원→ 61조원으로 감소

2010/하반기 조선 업종 부채 조정으로 인해 매출이 크게 증가하지는 않았지만,

영업이익률은 10%대로 빠르게 반등

코스피 부채 규모는 꾸준히 증가 2018/1분기 대비 2020/4분기 125% 수준

반면 2018년 이후 최대 대비 2020/4분기 부채 수준이 낮아진 업종: 필수소비재, 조선, 비철/목재, IT하드웨어,

화장품/의류, 기계, 철강 등

글로벌 경기 개선의 효과를 반영할 수 있는 씨클리컬 중에서는 조선과 기계 업종의 부채가 가장 빠르게 감소

'주식시장 투자전략' 카테고리의 다른 글

| 출구전략, 이번엔 선례가 있다(PIIE) (0) | 2021.04.20 |

|---|---|

| 공매도 금지 해제 이후 취약 종목은? (0) | 2021.04.20 |

| 종목장의조건 (0) | 2021.03.23 |

| 금리 Tantrum의 돌파구는 결국 ‘성장(g)’ (0) | 2021.03.16 |

| 주도주는 성장주? 가치주?팩트체크로 결정하자 (0) | 2021.03.08 |