소재

반도체 소재, 어디까지 왔나?

정의

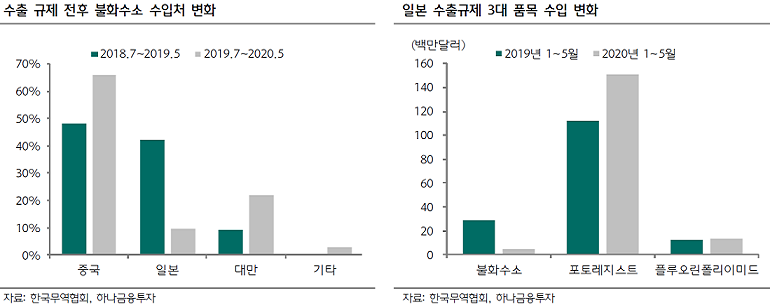

일본 수출규제 3대 핵심소재는 플루오린 폴리이미드, 고순도 불화수소(에칭 가스), 포토레지스트이다.

플로오린 폴리이미드는 반도체 패키징 공정에 사용되며, 레지스트는 반도체 노광 공정 단계에서 웨이퍼 기판에

패턴을 형성하는 감광재다. 불화수소는 반도체 세정 공정에 불순물 제거용도로 사용된다.

현황

한국무역협회에 따르면 지난 상반기 포토레지스트와 불화수소는 일본에 대한 수입의존도가 6%p,

33%p 감소했다.

이는 국내 기업의 생산 확대, 수입국 다변화 등의 지속적 대응에 따른 공급 안정화라고 판단된다.

지난 1월 9일 미국 화학 전문 기업 듀폰은 산업통산자원부과 투자협약을 통해 충남 천안에 극자외선(EUV)용

포토레지스트 생산시설을 유치하였다. 이어 듀폰은 7월에 첫 양산품을 생산하는 데 성공했다.

또한 SK머티리얼즈는 2020년 2월 금호석유화학으로부터 포토레지스트 소재 사업을 인수하여 자회사

(SK머티리얼즈퍼포먼스)로 편입시켰다.

400억 원을 투자해 내년까지 국내에 공장 설립을 마칠 계획이며 2022년부터 연간 5만 갤런 규모의

불화아르곤 포토레지스트 양산을 목표로 사업을 추진한다.

국내 기업의 해외 투자를 통한 기술력 확보 또한 주목된다.

지난 2월 삼성전자는 EUV 포토레지스트를 생산하는 미국 인프리아에 3,100만 달러를 공동 출자했다.

정부의 정책 지원과 기업의 다각적인 대응이 이어지면서 對 일본 소재 공급망이 안정될 전망이다.

불화수소에 대한 수출규제 이후 국내 반도체 기업들은 대체용 수입선을 대만, 중국 등으로 다변화하며,

국산 불화수소 활용을 확대하고 있다.

SK머티리얼즈는 2020년 6월 초고순도 불화수소(HF) 가스 양산을 시작하여 2023년 까지 국산화율

70%를 목표로 한다.

솔브레인은 2020년 1월 순도 12나인의 액체 초고순도 불화수소 대량생산 능력을 확보했다.

플로오린 폴리이미드의 경우 코오롱인더스트리는 이미 플루오린 폴리이미드 양산 능력을 갖추고 있으며,

SKC는 플루오린 폴리이미드 관련 대규모 공장을 구축하고 시험을 진행하고 있다.

관전포인트

포토레지스트리 및 플루오린 폴리이미드는 아직 국산화가 더딘 실정이지만,

지난 1년 간 국내에서는 다양한 지정학적 리스크를 겪으며 국산화 전략들이 점점 구체화되고 있다.

과학기술정보통신부는 2021년 주요 연구·개발(R&D) 예산안을 편성해 공급망 재편에 대응하기로 했다.

과학기술정보통신부는 2021년 소부장 자립을 위해 올해 1조 7,200억원보다 22% 늘어난

2조 1,000억원 투입 계획했다.

2021년은 정책적 지원과 더불어 반도체 벨류체인 내 기업의 적극적 시설투자로 규모의 경제 달성이

기대되는 해로 판단된다.

중장기적 관점에서 기술적 경쟁력을 보유하여 소재 국산화의 잠재성이 있는 기업들에 주목할 필요가 있다.

반도체 소재 관련 기업

4Q20~2Q21 삼성전자 중심의 NAND 전공정 장비 투자 집중

올 연말을 시작으로 삼성전자를 포함한 NAND 업체들의 전공정 장비 투자가 집중될 전망이다.

삼성전자는 시안1 공장의 NAND 장비를 V6 공정(128 single stack)으로 전환하고, 해당 시기에 시안 2공장과

평택 2공장에 대한 신규 장비 투자를 집중할 것으로 예상된다.

시안 2공장의 경우 올 연말 20K/월의 Wafer Capacity를 신규 투자한 뒤 내년 상반기 중 40K/월의 추가 투자를

집행하고, 평택 2공장은 올 연말 10K/월의 투자를 통해 생산성 검증을 완료한 뒤 내년 상반기 중 추가 30K/월의

투자를 집행할 것으로 예상된다.

삼성전자의 NAND 투자는 내년 상반기까지 총 100K/월에 이를 것으로 보이며, 시안 1공장의 공정 전환을

포함한 총 NAND 투자액도 올해 보다 크게 증가할 것이다.

SK하이닉스는 신규 장비 투자보다는 '기존 2D NAND의 3D NAND 공정전환'과 '3D NAND 공정간의

세대 교체'를 통해 원가 경쟁력 확보에 총력을 다할 전망이다.

NAND 공장 중 M11과 M12에 남아있는 2D NAND 장비를 3D NAND(96 double stacks) 공정으로 전환하고,

M14와 M15의 기존 장비를 128 double stacks 공정으로 전환할 것으로 보인다.

이 과정에서 발생하는 Wafer Capacity Loss를 보완하기 위해, 내년 상반기 중 20K/월 수준의 신규 장비 투자를

집행할 전망이다. 삼성전자보다 신규 투자 규모가 약하긴 하지만, 공정 전환 과정을 통해 일부 소재의

사용량이 크게 증가할 것이다.

Kioxia는 올 연말 Y6 공장에 20K/월 수준의 V5 공정(112 stacks) 신규 투자를 집행하고, 기존 3D NAND

공정의 세대 교체에 집중할 것이다.

이후 Y5 및 K1 공장에 신규 장비 투자를 집행할 가능성이 있지만, 내년 상반기 예정된 IPO 결과에 따라

변경될 여지가 매우 크다.

Micron은 당분간 공정 전환에 집중하고, 싱가포르 공장에 15K/월의 보완 투자를 집행할 것으로 보인다.

3D NAND 소재, 부품, 세정, 장비, 후공정 업체에 주목

삼성전자와 SK하이닉스의 3D NAND 서플라이 체인에 주목할 필요가 있다.

NAND 투자가 집중되는 초기 국면인 만큼, 밸류에이션에 대한 부담 보다는 연이어 발생되는 장비 투자 모멘텀에

집중하는 것이 더욱 바람직하다.

소재업체 중 원익머트리얼즈와 오션브릿지, 부품·세정 중 티씨케이와 원익QnC, 장비 중 테스와 피에스케이,

후공정 중 에이팩트에 각각 주목한다.

부품

‘전화위복’ 속 4차산업 핵심 부품 국산화

정의

일본산 부품 수출규제는 공작기계 및 로봇 제조 산업에 큰 영향을 미쳤다.

공작기계와 로봇은 스마트팩토리 등 4차산업의 핵심 장비이다.

각 산업의 핵심부품에 대한 (수치제어반, 산업용 AC서보모터, 고정밀/하모닉/유성 감속기, 베어링 등) 일본의

수출규제는 국내 4차산업에 큰 타격을 줄 것이라 예상했다.

특히 공작기계 핵심 부품인 수치제어반은 2018년 기준 일본 의존도가 90%가 넘는 상황이였고, 로봇 제조에

필요한 서브모터, 감속기, 베어링등의 부품은 일본 의존도가 70%에 육박한다.

그럼에도 불구하고 기존 일본산 부품 수급의 불확실성 우려와 달리 국내 기업은 정부 정책과 더불어 수입선

다변화로 대응했고, 국내 기계장비 기업들은 누적된 일본 의존에서 벗어나 부품 국산화의 필요성을

절감하는 계기가 되었다.

현황

일본에서 수입하는 고정밀 감속기 및 서보모터의 경우 4차산업혁명의 핵심인 로봇산업 및 스마트팩토리 등에

사용되는 부품으로 국산화가 절대적으로 필요한 품목이다.

고정밀 감속기 시장은 요구기술력이 매우 높고 진입 장벽이 높아 일본의 나브테스코,

하모닉드라이브시스템즈가 독점적 우위를 차지하고 있으며 국내 로봇 감속기 시장의 61%를 점유하고 있다.

이에 정부는 로봇 예산을 2020년도 1,515억 원으로 편성했고, 2021년은 32.4% 증액된 1,944억원으로

대폭 증가시켰다. 산업통산자원부는 ‘제3차 지능형 로봇 기본계획’을 발표했고 2024년까지 로봇산업 강화

정책을 담았다. 특히 로봇 부품 중 감속기의 자립화 중요도는 2위로 편중되어 큰 성장이 기대될 전망이다.

공작기계의 경우 생산 핵심 지역인 경남 창원시는 핵심 부품인 일본산 수치제어반(CNC) 규제로 인해 창원시

제조기업들에 타격이 있을 것이란 전망이 많았다.

이에 산업통상자원부는 일본 수출규제 선제 대응을 위한 CNC 국산 기술 실증사업을 위해 추가 예산을 정부에

요청하였다. 또한 국내 기업들은 이미 일본의 CNC 기술력을 보유하여 국산 기술로 만든 CNC를 사업에

접목할 수 있는 단기 실증 사업을 진행하기에 용이했다.

‘일본 수출규제 백서’에 따르면 일본 수출규제 1년 뒤 국내 부품기업의 경쟁력이 강화됐다는 분석이 나왔다.

관전포인트

로봇 등 기계산업 분야에서 정밀감속기 수요가 증가하며 글로벌 시장 규모는 2023년 1조 7,000억 원으로

성장할 것으로 전망된다.

對 일본을 넘어서 미-중 무역갈등, 코로나19로 인한 핵심 부품 수입의 불확실성이 커지고 있어

국내 대기업들은 핵심 부품 자립화의 필요성을 절감하는 계기가 되었다.

대기업 상생협력과 지속적인 정부 정책 지원을 통해 성장할 수 있는 부품 기업들이 수혜를 받을 것이라 전망한다.

로봇/공작기계 부품 관련 기업

장비

반도체 설비투자 확대, 장비업체 수혜가 기대된다

정의

반도체 장비는 반도체 생산을 위해 준비하는 웨이퍼 제조/가공을 포함해서 칩 생산, 조립·검사에 활용되는 모든

장비를 말한다. 일반적으로 반도체 장비의 비중은 전공정 70%, 후공정 30%로 구성된다.

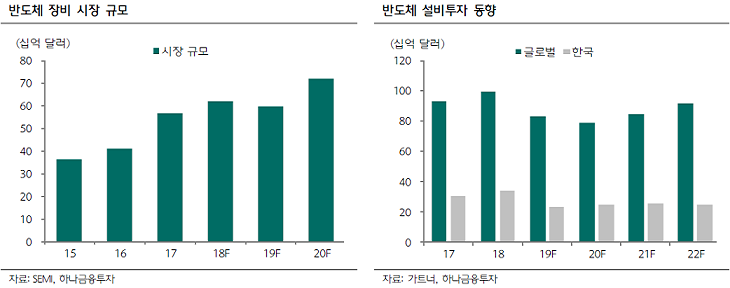

전공정 장비는 미국, 일본을 중심으로 소수의 글로벌 기업들이 주도하고 있으며 반도체 장비의 국산화율은

약 20% 미만으로 추정된다.

낮은 국산화율은 높은 외산 장비 선호도, 글로벌 기술 경쟁력 부족, R&D 투자 부족 등에 기인한다.

현황

2019년 7월 일본의 수출규제로 대일 수입 의존도가 높은 반도체 제조용 장비의 국산화가 시급해지고 있다.

국내 반도체 전공정 웨이퍼 가공 연마/습각/식각/스트리핑/세척기의 경우 일본산 수입 의존도가

약 90%에 육박한다.

국내 반도체 장비 국산화율은 19년 기준 20% 미만으로, 식각장비는 6%, 노광장비는 0%, 증착장비는

30-40% 정도로 파악된다.

수출규제에 대응하기 위해 정부는 2019년 8월 ‘소부장 연구개발 투자전략 및 혁신대책’(소부장 1.0전략)을

통해 對일 의존형 비민감 전략물자 100대 품목 국산화 계획을 추진했다.

소부장 1.0전략의 확대 정책인 소부장 2.0전략에 따르면 정부는 기존 소부장 100대 품목을 차세대 기술을

포함한 338개 이상 품목으로 확대시켰다.

소부장 2.0전략에서 국내 첨단 클러스터화, 글로컬라이제이션이 장비 국산화에 중요한 요인으로 판단된다.

일본 기업 도쿄일렉트론은 경기도 평택에 고객사 지원센터를 준공했으며, 글로벌 반도체 장비 1위 기업

램리서치테크놀로지는 R&D센터의 국내 이동 가능성이 연말 확정된다.

2020년 10월 정부의 ‘소부장 연구개발 고도화 방안’에 따르면 범위를 對 일본에서 對 세계로글로벌벨류체인

(GVC) 재편 및 글로벌 차원으로 범위를 확대시키려는 모습을 보였다.

R&D 투자 확대에 집중하며 R&D연구장비 신속 심사도입, 공정 시스템 패키지 지원, 장비 실증 사업 확대,

테스트베드 확충 등 중소 장비 기업들을 전격 지원할 계획이다.

정부는 소부장 강소기업 100개사를 선정하는 등 반도체 후방산업계를 본격적으로 육성할 예정이다.

또한 대기업-중소기업 간의 수평적 협력 구도 구축도 반도체 장비 국산화를 촉진시킬 것이다.

테스트베드 운영과 대기업-중소기업 협력 시스템 구축은 반도체 장비 국산화에 시너지를 줄 것으로 전망한다.

관전포인트

반도체 산업 내, 불안정한 외적 환경은 국산화에 대한 명분을 높이고 있다. 미-중, 한-일 무역분쟁을 포함해

코로나19로 인한 수급의 불안정은 국산화에 대한 필요성을 대두시켰다.

정부의 정책에 힘입어 2021년 반도체 투자는 2020년 대비 증액될 가능성이 높으며,

이에 국내 반도체 벨류체인 내 중소기업들의 수혜가 전망된다.

반도체장비 국산화에 따른 벨류체인 내 신규 아이템, 시장 점유율 증가는 소부장 기업의 멀티플 Re-rating의

원동력이 될 것이라 판단된다.

특히 2020년 하반기를 시작으로 반도체 전방산업 기업의 공장 증설 및 신규 투자가 재개될 전망으로

국산화 장비 양산화가 가능한 후방산업 기업들에 주목할 필요가 있다.

반도체 장비 관련 기업

'주식시장 투자전략' 카테고리의 다른 글

| 포스트 코로나 시대 (0) | 2020.11.26 |

|---|---|

| 모바일 플랫폼 (0) | 2020.11.26 |

| 4차 산업혁명 (0) | 2020.11.24 |

| 최첨단 IT (0) | 2020.11.24 |

| 조선,기계 - 2021년 전망 시리즈 (0) | 2020.11.24 |