Re<De 선택과 집중의 시기

- 조선업 Re-bound 지속을 위해서는 달러선가 상승 여부가 핵심

- 2021년 해상물동량은 +4.8% 증가가 전망되나 2019년 수준 회귀. 자본효율성이 떨어진 조선업계에

Re-structuring은 필연 → LNG선과 컨테이너선 민감도 상승

- 2021년 조선 발주규모는 690억달러(63.5% YoY), 2019년대비 87% 수준으로 회복을 전망

- 플랜트 발주 기대는 하향, 건설기계 호조는 확산, 제조업 CAPEX 재개 기대감 상승

시나리오별 2021년 전망

Re-bound → Re-vival(?): COVID-19 후.. 과거 회복논리는 적용 가능한가?

COVID-19 확산 이후 조선업종의 주가수익률은 -17.7%를 기록했다.

팬데믹發 경기하락에 따른 물동량 감소와 투자 위축 상황을 반영했다. 11월 현재 Pfizer, Moderna의 백신개발

기대감과 컨테이너선 운임반등에 따른 Post COVID-19의 기대감이 일부 반영 중이다.

2020년 쇼크 이후 2021년 성장률은 빠르게 복원되나, ‘충격→회복→가속→안정화→횡보’ 과정 중 안정화와

횡보 국면으로 진입이 예상된다.

바이러스로 인해 하락했던 운임은 LNG선, 컨테이너선(소비재) 위주의 반등에 성공했다.

LNG선은 북반구의 계절적 성수기인 4분기부터 반등에 성공했다.

컨테이너선은 6~7월 선사들이 계선율을 상승시키며 운임반등에 성공했다.

향후 미∙중 무역분쟁 해소로 IT∙가구 등 소비재 수요가 회복되면 시황 회복이 가능하다.

탱커운임은 팬데믹 확산 초반에 육상 원유 저장의 ‘Tank-Top’ 문제에 따른 해상 저장 수요의 단기급증으로

Decoupling이 발생했다. 시장 정상화를 위해 1) 수급에 따른 운임 개선, 2) IMO2020효과 본격 반영 등

선결요건이 필요한 상황이나 원유감산, 脫화석연료에 대한 관심이동으로 정상화 과정은 지연 중이다.

Global 선박투자 심리 위축으로 국내 조선업체의 2020년 수주실적은 연초 목표치 달성은 불가할 전망이며

Global 연간 발주액 422억달러, 국내 업계 수주규모는 216억달러로 전망한다.

2020년 전세계 각국의 유동성 공급이 기업들의 credit 붕괴는 막은 상황에서 조선업종의 Re-vival을 위해선

경기반등과 투자재개가 필수 선결요건이다.

기업부도율과 연체율 등 위험성 지표가 통제 가능한 범위이며 위험선호로 추세가 전환되긴 했으나 선박과

해양플랜트 발주가 본격화되기 전까지는 Re-bound 수준에 그칠 전망이다.

脫화석연료 기조로 전방산업의 시황 개선은 난망하다.

Oil Major의 CDS프리미엄은 ExxonMobil이 40.1bp(+17.8% YoY), Total 56.1bp(+101.7% YoY),

Chevron 51.3bp(+54.4% YoY), Shell 67.2bp(+99.3% YoY)로 E&P업계에 대한 우려는 현재 진행형이다.

2021년 CAPEX 확대는 정체된 상황이다. 시추업체의 Global Top5 업체의 평균 주가는 2018년 대비 98%

급락하며 default risk를 반영 중이다.

상위 8개업체 중 4개업체가 현재 Chapter 11(파산보호신청)상태이며 노후 시추장비에 대한 처분과 함께

추가적인 consolidation 가능성이 농후하다.

투자(발주)의 재개와 surprise를 앞당길 key-word는 ‘선가’이다.

2019년 1월 대비 10월 말 선종별 선가는 VLCC 8,500만달러(-8.6%)를 기록했으며,

PC선의 경우 5.0% 하락했다.

달러기준으로 계약이 체결되는 조선업종 특성 상, 2020년 원화강세(달러약세)는 국내조선업계에게 제한적인

하방압력으로 작용했으나 문제는 상승여부이다. 원/달러 환율이 100원 하락할 경우 달러기준

신조선가는 8~9% 반등해야 효과가 상쇄된다.

2021년 금리 변동이 제한적으로 전망되는 가운데 국내업계의 수주 surprise 요건은 선가의 상승 여부이다.

조선업종의 re-vival에 대한 변수는 ‘폐선’이다.

당초 IMO2020이라는 강력한 환경규제는 ‘연료비+유지비용 증가’ → ‘용선료 전가’ → ‘노후 선령 선박의

수익성 악화’로 이어져 폐선량이 증가하고 완화된 공급상황은 교체발주 수요의 증가로 이어질 개연성이 있었다.

폐선집행 국가인 인도, 파키스탄, 방글라데시는 7~8월까지 Lock-Down조치를 감행하며 환경규제에서

교체발주 증가로 이어지는 ‘연결고리’가 단절되는 상황이 불가피했다.

현재 Global 탱커(1만DWT급이상), 벌크선, 컨테이너선, LNG선, LPG선 선대는 26,969척이며

선령이 20년 이상인 선박은 3,470척으로 전체 선복량 대비 12.9% 수준이다.

신흥국 Lock-down 해소 및 경제정상화로 폐선(scrap)업체 활동의 정상화 여부는 2021년 조선업종 회복의

중요한 변수로 작용할 전망이다.

2021년 조선업종에 대한 세번째 변수는 ‘IMO2020효과의 부활 여부’이다.

선박유의 황함유량 상한선을 3.5%에서 0.5%로 제한하는 환경규제 시행으로 2020년 1월 싱가포르항 HSFO

(기존 고유황유)의 판매량은 전년동기대비 79.9% 급감한 반면, 규제의 대안 연료인 LSFO(황함량 0.5% 이하),

ULSFO(황함량 0.1% 이하)의 판매량은 전년동기대비 9,438%, 128%씩 폭증했다.

그러나 1월 이후 HSFO의 판매량은 +22% 증가(9월 기준)했으며, ULSFO는 53% 감소(7월 기준)하며

규제 전으로 회귀했다.

월 평균 LSFO-HSFO 스프레드는 배럴 당 297달러(1월)에서 58달러(9월)로 축소되며 IMO2020

기대효과는 소멸됐다.

스프레드 축소 원인은 1) 선박유 검사(inspection)시 시료 샘플링 방식의 非일원화,

2) 부적합한 LSFO 제품의 유통, 3) 팬데믹으로 인해 항만국통제관의 검사율 급감(-40%)이다.

Pfizer 등 백신개발로 팬데믹 통제에 대한 기대감이 높아진 가운데, 검사 재개 등 Virus 이슈 소멸 시 노후

선령 선박의 교체 시기를 앞당기는 IMO2020 기대효과는 부활(Re-vival)할 개연성이 있다.

Re-structuring → Re-form(?): 구조조정을 넘어선 변화가 필요한 시기

COVID-19 사태의 시사점은 1) 짧지만 Virus가 Recession을 수반하고, 2)Globalization에 대한 교과서적인

믿음이 깨졌으며,3) 화석연료 기반의 구(舊)경제 paradigm의 마침표를 앞당겼다는 점이다.

2021년 조선업 전망의 Re-vival 가능성을 점검하기 위해, 2008~09년 금융위기 직후 2010년 Global 발주량

반등(1.57억DWT로 1996년 이후 5번째 많은 발주량) 수준의 회복여부에 주목해야 한다.

조선업 투자(발주)재개 및 surprise의 핵심으로 언급한 ‘선가’는 ‘금리’, ‘운임’, ‘수급’ 등 다양한 macro

변수들의 다항방정식의 결과이다.

2004~09년 금리변동시기의 전세계 발주량과 미국, 유럽 기준금리 간 상관계수는 +0.60, +0.71인 반면,

2017년 이후 유의미한 상관관계는 도출되지 않고 있다.

2008년 미국發 금융위기와 2011년 유럽 재정위기 이후 기준금리는 zero금리에 수렴하며 상관관계는 사실상

무의미해졌다. 선가와 발주시기를 결정 짓는 변수(금리)가 변인통제된 상황으로, 잔여변수-선가 간 상관관계는

확대될 개연성이 있다.

운임의 경우 2020년 전세계 교역량 급감에도 불구하고 Clarksea Index(해상운임)은 반등에 성공,

교역량 회복의 기대감을 선반영한 상태라고 판단한다.

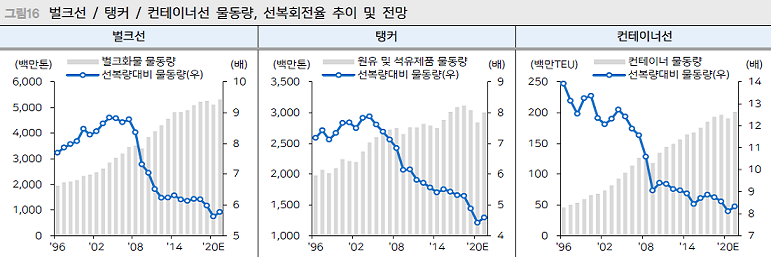

Clarksons에 따르면, 2021년 화물별 예상 물동량은 벌크화물 53.12억톤(+3.9%YoY), 원유 및 석유제품

30.02억톤(+5.7% YoY), 컨테이너 2.01억TEU(+5.5% YoY), LNG 3.91억톤(+7.1% YoY),

LPG 1.09억톤(+4.9% YoY)으로 반등이 예상된다.

그러나 2020년 팬데믹에 따른 기저효과를 감안하면, 2019년 물동량 대비 +1.0% 증가에 불과하다.

Virus가 교역에 대한 국가적인 거부감을 야기했을 뿐 아니라 Energy Transition을 야기했기 때문에

1) 경기회복에 따른 교역 재개와 2)유동성 공급이 실물투자 Risk-On으로

확산되기에는 시간이 필요한 상황이다.

수급은 수요측면에서, 전방산업인 미국내 에너지업계의 회복으로 투자(발주)가 재개되는 것이 중요하다.

IOC(다국적석유기업),

NOC(국영석유기업) 22개 기업 조사 결과 평균 EBITDA/이자비용 배율은 2Q19 22.1배에서 2Q20 3.3배로

급락하며 저유가기조로 현금창출 능력이 급격히 저하된 상황이다.

Shale업계 대비 여전히 안정적인 재무구조로 default risk에서는 자유롭지만 CAPEX와 배당 축소로 현금 유보

기조는 유지될 전망이다.

에너지기업의 1년간 신규 확보 매장량을 동기간 생산량으로 나눈 비율인 RRR

(Reserve Replacement Ratio)은 100% 회복은 어려울 전망이다.

북미 Shale업체는 주요 37개 업체 중 76%(28개)가 EBIT/이자비용배율이 1을 하회하며 상환능력이

부재된 상황을 나타냈다.

9월 말 bankruptcy를 공시한 건수는 40개에 달한다.

공급상황은 한∙중∙일 주력 선종 고착화로 2020년 이후 조선업종 회복기에 국가별로 상이한 양상을

맞이할 개연성이 있다.

한국은 2020년 10월 말 수주잔고 1,914만CGT(-9.9% YoY)로 선종별 구성비는 LNG선(50%), 탱커(26%),

컨테이너선(13%), LPG선+벌크선(8%) 순이다. 대형LNG선의 경우 2020년 전세계 발주량은 27척이며

국내업계는 14척을 수주했다.

10척의 물량은 Zvezda(러시아)가 수주했으나 기술력 부족으로 국내 OEM으로 이어질 개연성을 감안하면,

국내 대형 LNG선 수주점유율은 88%로 LNG선(고수익성)에 대한 경쟁력 우위는 2021년에도 유지될 전망이다.

중국은 10월 말 수주잔고 2,499만CGT(-6.6% YoY)로 선종별 구성비는 벌크선(32%), 탱커(19%),

LNG선(4%) 순이다. 컨테이너선(+3.4%p),탱커(+3.1%p)의 잔고 비중이 증가했으며 국내 업계와의

경쟁은 심화되고 있다.

대형 LNG선의 경우 2019년~현재까지 5척을 수주했는데 전량 자국선주로부터 수주했다.

QatarGas와 Hudong-Zhonghua 간 LNG선 8+8척 Slot-Reservation 계약으로 연간 2~3척의 대형 LNG선

물량은 기 확보한 상황이나, 중국 LNG Bargaining Power를 감안한 발주처의 제한적인 발주로 해석한다.

일본은 10월 말 수주잔고 855만CGT로 전년동기대비 28.8% 급감했다. 선종별 구성비는 벌크선(48%),

컨테이너선(22%), 탱커(21%), LNG선(0.1%) 순이다.

수주급감으로 일본 조선업계 consolidation은 기정사실화됐으며,

주요업체들은 Alliance(동맹) 또는 M&A(기업결합)을 진행중이다.

일례로 미쓰이중공업(Mitsui E&S)은 ‘Fabless’ 전략을 채택, 쯔네이시(Tsuneishi), Yangzijiang(중국)에

일감을 위임∙조선사업부자산을 매각하는 등 공급을 축소하고 있다.

선종별로는 벌크선 위주의 자국발주를 제외하고 사실상 경쟁력을 상실한 상황이며 LNG선의 경우 건조사업은

포기상태이다. 이마바리-JMU 간 합작사(Nihon Shipyard)는 사업계획에서 LNG선을 제외하며 LNG선

건조시장에서 이탈한 상황을 공식화했다.

Valuation 관점에서 조선업종은 계속된 De-rating의 결과 조선4사의 시가총액이 KOSPI전체 시가총액 대비

1.1%로 2007년 대비 6.3%p 하락했다.

KOSPI 전체 대비 자본총계 비중은 2.1%로 50%가량 discount된 Valuation을 받는 사실은 2016~18년

조선업계의 유상증자, 자산매각 등 경영정상화 과정과 현대중공업 인적분할로 추가 확보한 자본증가분에

대한 시장 내 under-value 상황을 방증한다.

결국 ROE 개선은 수주증가를 통한 매출성장∙수익성 개선을 통한 효율적인 자본활용을 통해 달성이 가능하다.

2021년에 대한 기대는 수주이며, 개선의 가속화 여부는 선가와 운임이 결정한다.

ROE개선은 2022년이나 가능할 전망이다.

국내 Big3의 전세계 수주 점유율 30% 확보를 전제하면, 2021년 전세계 발주량이 926억달러로 증가해야

CAPA 100%가 충족된다.

2021년 발주규모가 2019년 수준(762억달러)으로 회복되면 수주 점유율은 36.5%로 상승해야

CAPA 100%를 충족할 수 있다.

결국 PBR 1.0배를 위한 조건으로 M/S 상승이 필요하며 이는 LNG선과 친환경선에 주목하는 이유이다.

Big 3는 2014년 이후 Downsizing은 마무리되어 LNG선과 컨테이너선에 대한 매출 민감도는 높아졌다.

COVID-19로 인해 2020년 수주실적의 부진으로 2021년 실적 부진은 불가피하다. 향후 신사업을 중심으로

단기간의 Re-form을 진행하기 보다는 수주를 통한 선가 인상에 주력할 필요가 있다.

De-Leveraging → De-Carbonization : 투자공식 변화 불가피, 脫탄소화는 Only Way

2020년 상반기 전세계 선박금융 규모는 302억달러로 전년동기대비 6.5% 증가했으나, Deal 건수 기준으로는

64건으로 전년동기대비 40건 이상 감소하며 2009년 이후 최저치를 기록했다.

Deal 별 선박금융 규모는 4.7억달러(+81% YoY)로 2008년 이후 반기 기준 평균 Deal 금액으로

최고치를 기록했다.

이는 APMMaersk, CMA-CGM, Stena, Port & Free Zone 등 각 부문 Top-Tier에 대규모 딜이

집중된 결과로 해석된다.

IMO2020 효과에 따른 leverage 투자는 없었으며, 이는 유가급락으로 저유황유(LSFO)-고유황유(HSFO) 간

스프레드가 배럴 당 348.8달러 (1월 3일 기준)에서 50.25달러(10월 30일 기준)으로 급락했으며,

동 기간 Scrubber를 장착한 VLCC의 운임 프리미엄이 일일 22,660달러에서 2,851달러로 급락했기 때문이다.

2021년은 COVID-19發 교역량 감소의 기저효과로 물동량 회복은 확실하나 2019년 수준을 상회할

가능성은 제한적이다.

벌크선의 경우 2020년 10월 말 기준 선복량은 9.1억DWT, 수주잔량은 5,704만DWT로 선복량 대비 잔고 비중은

1996년 이후 최저치인 6.3%에 불과하다.

전세계 벌크선 선대는 12,285척으로 노후선령(20년 이상) 선박은 총 1,228척(10.0%)이다.

중국發 철광석, 구리 등의 수입량 증가와 2015~16년 수준의 폐선량 증가 재확인 시 운임 반등을 전망한다.

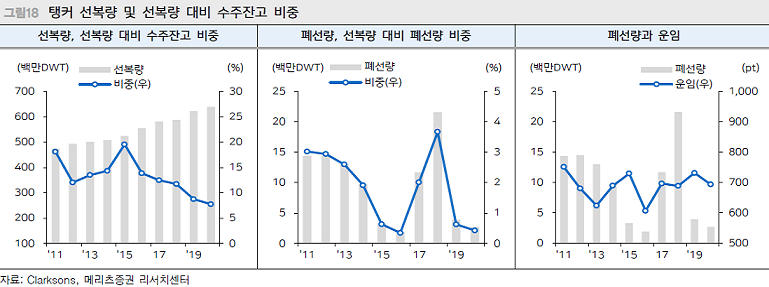

탱커의 경우 2020년 10월 말 기준 선복량은 6.4억DWT, 수주잔량은 4,942만DWT로 선복량 대비 잔고 비중은

7.7%로 공급 부담은 없다.

전세계 탱커 선대(1만DWT급 이상) 중 노후선령(20년 이상) 선박의 비중은 10.1%이나 COVID-19發 단기저장

수요로 폐선이 정체됐다.

2018년 수준의 대규모 폐선(선복량의 3.7%)이 재개되거나, IMO2020의 엄격한 시행이 확산될 시 2021년

발주시장의 surprise 변수가 될 전망이다.

LNG선의 경우 2020년 10월 말 기준 선복량은 9,281만CBM, 수주잔량은 2,195만CBM으로 선복량 대비 잔고

비중은 23.6%로 전선종에서 공급증가가 가장 크다.

타 선종과 달리 LNG액화플랜트 가동 시 장기운송에 필요한 용선처가 확보된 발주 비중이 절대적이기 때문에

폐선이 수급에 미치는 영향은 미미하다.

건조능력이 있는 조선업체의 가용 Dock-Slot 변화와 Spot 발주가 시황의 +α로 작용하기 때문에 최종투자승인

(FID)이 2021년으로 지연된 LNG 프로젝트의 투자 재개가 LNG선 발주 증가의 신호탄이 될 전망이다.

LPG선의 경우 2020년 10월 말 기준 선복량은 3,699만CBM, 수주잔량은 473만CBM으로 선복량 대비 잔고

비중은 12.8%이다. 전세계 LPG선 선대 1,498척 중 노후선령(20년 이상) 선박의 비중은 32.4%(485척)로 가장

높기 때문에 2021년 교체 발주의 잠재 수요가 가장 클 전망이다. 화학시황의 점진적 개선은 시황개선에

+α로 작용할 전망이다.

컨테이너선의 경우 2020년 10월 말 기준 선복량은 2,348만TEU, 수주잔량은 185만TEU로 선복량 대비 잔고

비중은 7.9%이다. 타 선종과 달리 노후선 교체보다는 얼라이언스(Alliance) 간 선대 대형화∙효율화 경쟁에

의한 발주 여부에 주목한다.

컨테이너선사는 업황 부진 시 보유 선대의 공급을 축소시키면서 대응하는 전략을 취한다.

계선율(계선율과 운임 간 상관계수는 -0.61)을 높이거나 운항속도를 줄이면서 시장 내 공급을

조절하는 방식이다.

팬데믹 이후 주요 컨테이너선사들의 공급축소(계선율↑)로 운임 반등에는 성공한 상황이다.

이후 공급재개(계선율↓)에도 가전제품 등 수요가 V자 회복함에 따라 운임 강세는 지속중이며, 선대 대형화

관련한 투자재개로 이어질 개연성이 있다.

컨테이너선사들이 시장 내 공급 조절의 원동력은 해운동맹(alliance)이다.

2020년 9월 말 기준 3대 해운동맹(2M Alliance: Maersk, MSC / Ocean Alliance: CMA CGM,

COSCO, Evergreen / THE Alliance: Hapag Lloyd, ONE, YangMing, HMM) 가입업체들이 운영선복량

기준으로 1~9위를 모두 석권했다.

대형 선박 비중이 상대적으로 낮은 THE Alliance와 일부 선주사들의 대형선 발주 가능성이 커졌으며,

국내 조선업계에게 2021년 수주 회복의 주요인으로 작용할 전망이다.

2021년 전세계 발주량은 690억달러(+63.5% YoY)로 전망한다. 2021년 에너지 시장의 화두는

‘탄소 제로(Net-Zero)’이다.

통상 40년 전후의 공장 lifetime을 감안 시 전방산업의 향후 10~20년 간 리모델링 및 투자가 필요하며,

더빨리 더 많이 운송하기 위한 운송장비의 CAPEX 중심은 에너지원 변화에 수반하는 투자로 이동할 전망이다.

De-bordering: 기술 태동과 전환기, 선택과 집중 → 확산을 위한 준비

국내업체들의 건설기계 수출규모는 2020년 3분기(누적) 기준 35.7억달러(-22.4% YoY), 공작기계는

16.1억달러(-24.3% YoY), 금형은 19.9억달러(-5.1% YoY), 기계요소는 36.1억달러(-10.2% YoY)를 기록하며

기계업종은 2년 간의 Down-Cycle이 지속 중이다.

중동시장의 경우 COVID-19로 인해 두바이유 가격이 연초 65달러에서 10월 37.3달러로 급락하며 중동發

플랜트 발주 감소는 불가피했다.

저유가와 감산에 따라 중동국가들은 줄어든 재정수입을 보건 및 경기 방어 위주로 집행할 전망이며

2021년 플랜트 투자 예산은 290억달러수준으로 전망한다. 국내대형건설업체는 당초 2020년 10조원 가량의

이연된 프로젝트 물량을 기대했으나 팬데믹과 유가 급락으로 인해 기대감은 1년 추가 지연될 전망이다.

저유가 기조는 정유플랜트 < 가스 및 석유∙화학 플랜트 위주로 투자비중을 이동시킬 전망이다.

G2의 경우, 미국 ISM제조업 주문지수 상승에 시차를 두고 핵심 자본재 주문이 증가하고 있다.

미국 내구재 주문은 IT와 1차 Cyclical 부문이 주도하고 있다. 바이든(민주당)의 인프라 패키지 제안규모는

트럼프(공화당)의 1.5배 수준으로 대선 Issue 종료 후 인프라 투자 확대가 기대된다.

미∙중 간 1차 무역합의에서 약속한 중국의 對미 수입 목표 달성률은 1~8월 누계 기준 542억달러로 연간

목표치의 36% 수준에 불과한 상황이다.

중국이 1단계 무역합의 유지를 천명한 가운데 진도율이 가장 저조한 천연가스와 원유 수입량 증가 가능성이

가장 높다고 판단하며 철강, 운송, 인프라 관련 수입량이 회복될 전망이다.

중국의 경우 1) 8.2조위안의 인프라 투자확대를 다룬 양신일중(兩新一重)정책과 2) 올해 증분만 7조위안이

예상되는 중소/영세기업 신용지원 확대로 건설기계시장의 초호황을 이어갈 전망이다.

14th 5개년(2021~25년) 경제계획으로 시장확대(Q) 기조는 지속된다고 판단,향후 Down-Cycle에서도

Hard-Landing 우려는 없다고 판단한다.

중국 굴삭기 내수 시장의 9월 누계 판매량은 212,820대(+33.2% YoY)를 기록,

종전 최고치인 2019년 연간 판매량을 상회하며 초호황을 유지 중이다.

현대건설 기계, 두산인프라코어 등 국내 업체는 Local업체의 낮은 가격과 출혈경쟁을 지양하고

1) 중∙대형건설기계(고수익성) 중심의 판매전략을 통한 수익성 확보와

2) 시장확대(Q)에 따른 안정적 매출 성장에 주력할 전망이다.

2021년 판매규모가 10~20% 감소하는 Down-Cycle을 가정해도 2020년 수준의 실적 유지가 가능 할 전망이다.

인도 건설기계 시장은 Lockdown 해제 직전인 6월, 한국의 인도向 굴삭기 수출량이 214톤(-61.4%)으로

Cycle의 저점으로 파악됐던 2019년보다도 부진했으나 봉쇄령 해제 후 3분기 월간 판매량은 971대, 1,250대,

1,663대로 반등하며 침체기 이전 수준으로 회복했다.

향후 인도시장은 1) 인도-중국 간 갈등심화로 확인된 중국업체의 부진, 2) COVID-19로 지연된 경기부양책 등장

가능성으로 Turn-around 개연성이 크다.

인도 및 신흥국 시장의 회복으로 중국 내 경쟁심화의 부담을 완화해 주는 효과도 기대 가능하다.

일본 공작기계의 해외수주 증감률(YoY)은 24개월 만에 플러스(+) 전환하며 Turn-around 기대감은 커졌다.

9월 해외 수주금액은 전년동기대비 +1.7% 증가했으며, 3분기 지역별 수주 기여도는 중국이 +13.3%p를

기록하며 중국發 투자 재개의 징후가 포착됐다.

공작기계(로봇, Factory Automation, 정밀가공 등)는 실물 경기와 동행하는 제조업의 투자와 직결된 요소이다.

해외 발주량의 33%를 차지하는 북미지역은 대선 이후 플러스 전환될 개연성이 있다.

Post COVID-19 시기의 경기 회복이 제조업 Cycle Turn-around로 이어져 마침내 제조업 증설/교체 수요가

이어질 가능성은 충분하다.

미국 제조업계의 반등이 확인되면 국내 방위산업의 수혜로 이어질 가능성이 있다.

2분기 말 국내 방위산업 4사(한국항공우주, 한화에어로스페이스, LIG넥스원, 현대로템)의 합산 수주잔고는

63조 1,962억원으로 2019년말 대비 +2.8% 증가하며 팬데믹과 무관한 행보를 보이고 있다.

Boeing, GE, Lockheed Martin 등 미국 제조업계의 반등 확인 시, 내수 외의 성장성이 재부각될 전망이다.

De-Carbonization은 2021년 이후 기계업종을 관통하는 key-word이다.

태양광, 풍력, 수소 등 신재생에너지에 대한 각국의 재정지출 확대와 민간기업들의 투자촉진은 2021년부터

대폭 확대될 전망이다.

수소관련 논의와 함께 각국 정부는 해상풍력과 관련한 공격적인 로드맵을 발표했다.

국내의 경우 2030년까지 12GW 규모의 해상풍력 발전 시설 구축을 목표로 하며, MW당 30~40억원의

사업비를 가정하면 10년간 36~48조원의 사업비가 투입될 전망이다.

다만 현재 수소 생산 방식 중 화석연료에서 생산하는 Grey 수소 비중이 96%로 절대적이며

수전해를 통한 Green수소 비중은 4%에 불과한 상황이다.

운송 용량의 증가로 비용 절감이 가능하기 때문에 대용량 운송방식의 개발 및 상용화가 필요한 단계이다.

선박을 통한 운송에는 아직 기술개발과 적용을 위한 시차가 필요하며 성숙기에 이르러서야 해외 Green수소

도입을 위한 액화수소선박이 출현할 전망이다.

'주식시장 투자전략' 카테고리의 다른 글

| 4차 산업혁명 (0) | 2020.11.24 |

|---|---|

| 최첨단 IT (0) | 2020.11.24 |

| 한국판뉴딜 – 디지털뉴딜 (0) | 2020.11.23 |

| 가치주 Vs. 성장주.선택의 시간 (0) | 2020.11.16 |

| 2021 소부장 르네상스의 시작 (0) | 2020.11.10 |